Ao final de cada mês, as empresas fazem a apuração dos impostos, calculando os débitos e créditos desses impostos no SPED e para controle interno da empresa, verificando a possibilidade de aproveitamento do valor de ICMS. A apuração de ICMS e do IPI é utilizada na Escrituração Fiscal Digital (EFD) ICMS IPI, também conhecida como SPED Fiscal.

Veja nesta página:

- Como realizar a apuração de ICMS e IPI

- Quais notas fiscais são consideradas na apuração de impostos?

- Quais NFs são consideradas na geração do registro C197 do Sped Fiscal?

Como realizar a apuração de ICMS e IPI

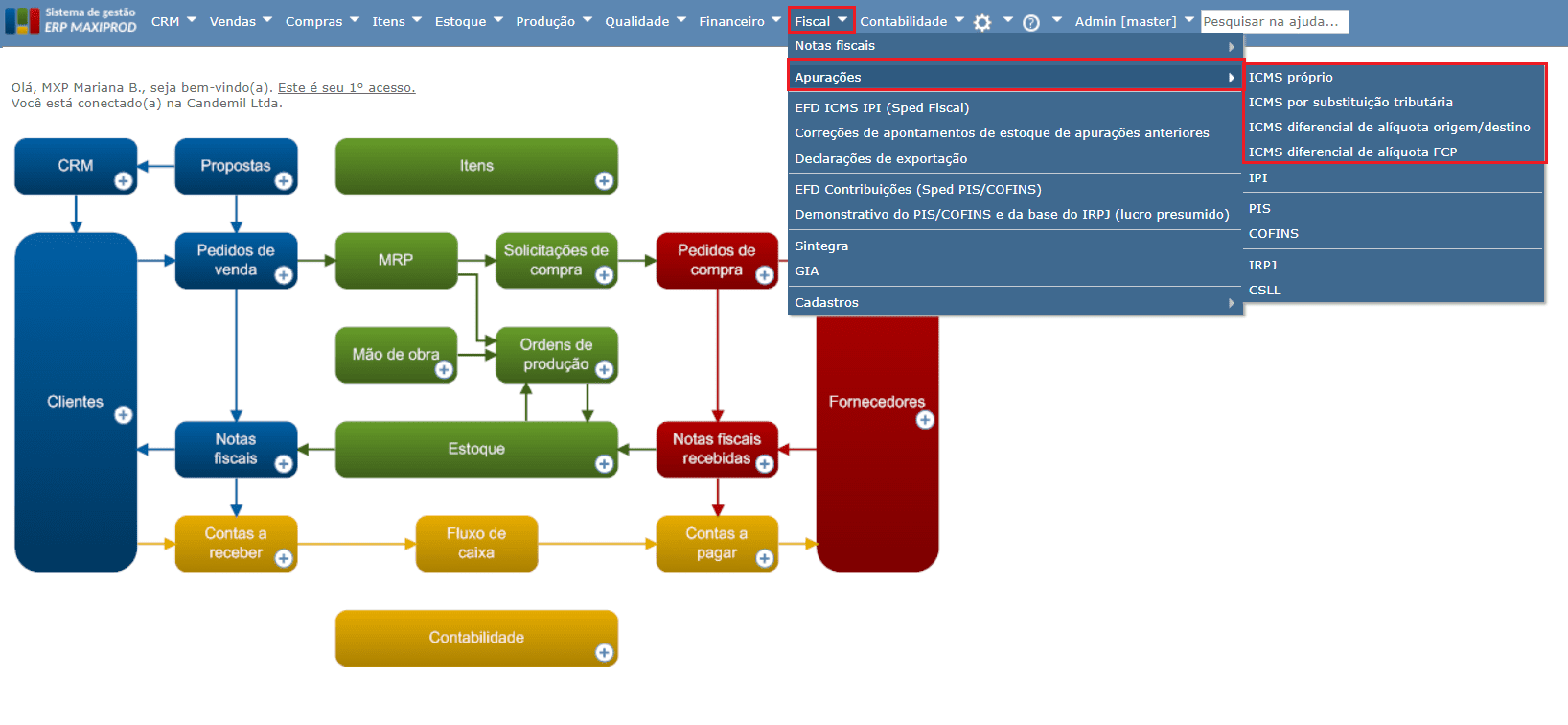

1) Para fazer a apuração de ICMS e IPI, vá ao menu “Fiscal > Apurações” e acesse a opção desejada.

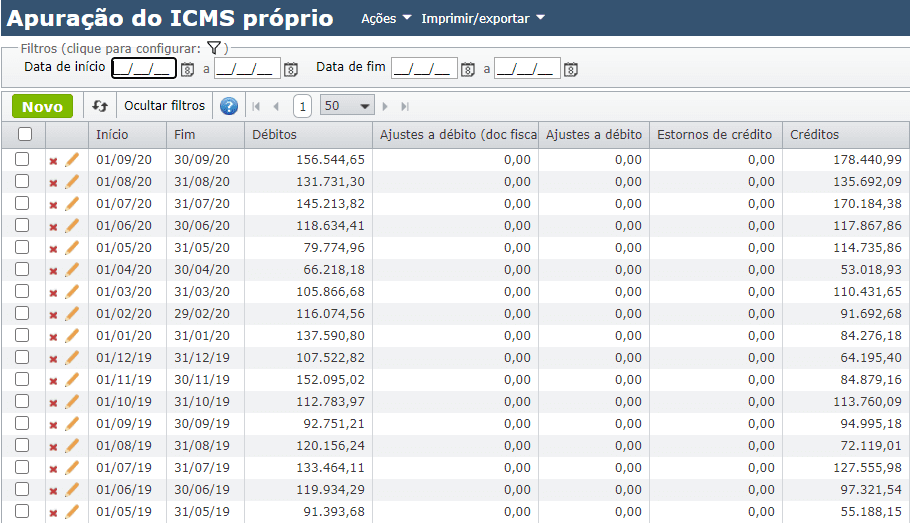

2) Entre na tela de apuração do imposto desejado e clique no botão “Novo”.

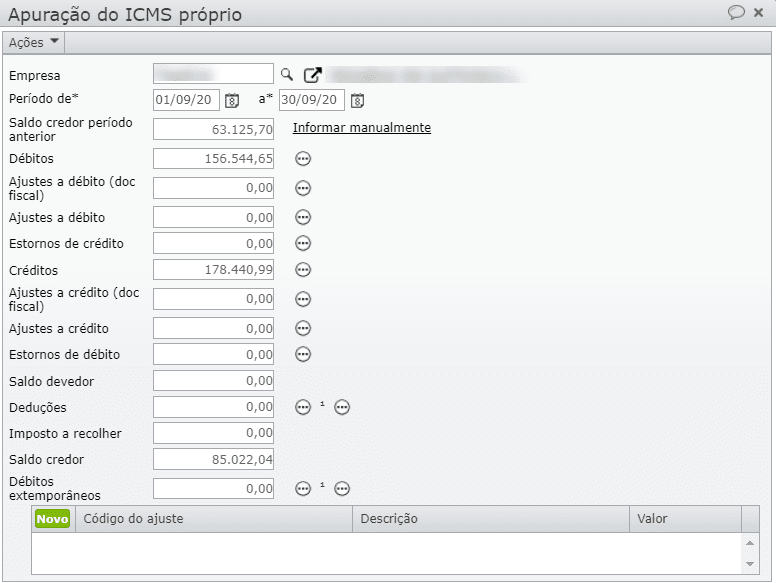

3) Informe o período e clique em “Salvar”.

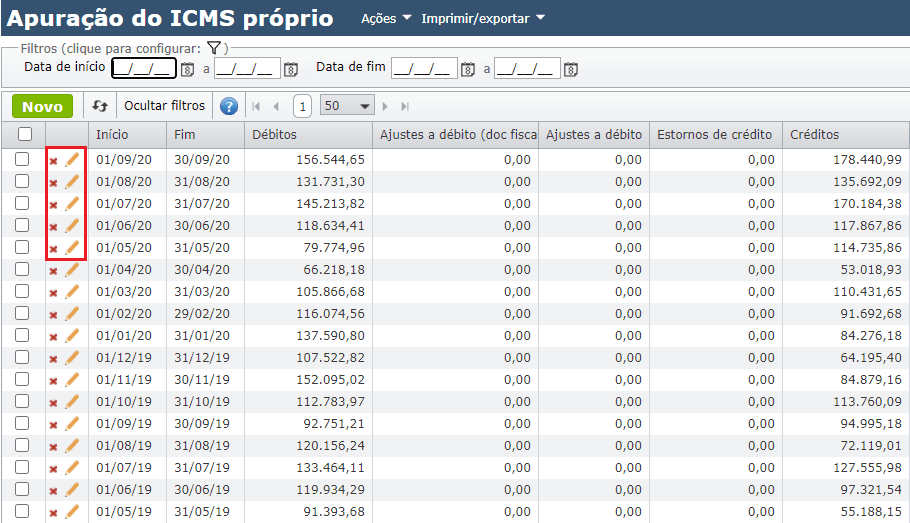

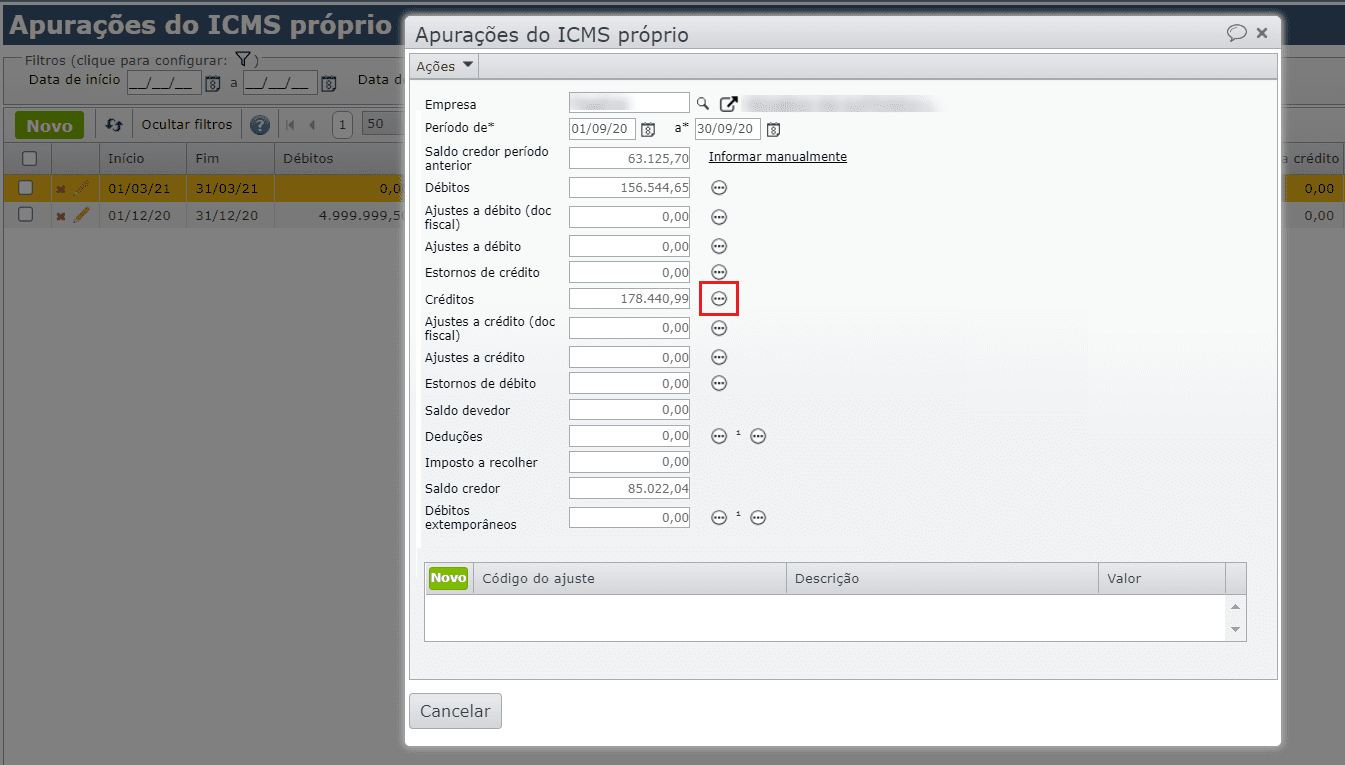

4) Na tela de edição da apuração do imposto (clicando no ícone do lápis da apuração que desejar), é mostrado o saldo credor do período anterior, os valores de débito e crédito do imposto e o saldo credor final.

5) Para consultar as notas fiscais que geraram o valor de débito ou crédito, clique no ícone ![]() , ao lado dos valores totais.

, ao lado dos valores totais.

Quais notas fiscais são consideradas na apuração de impostos?

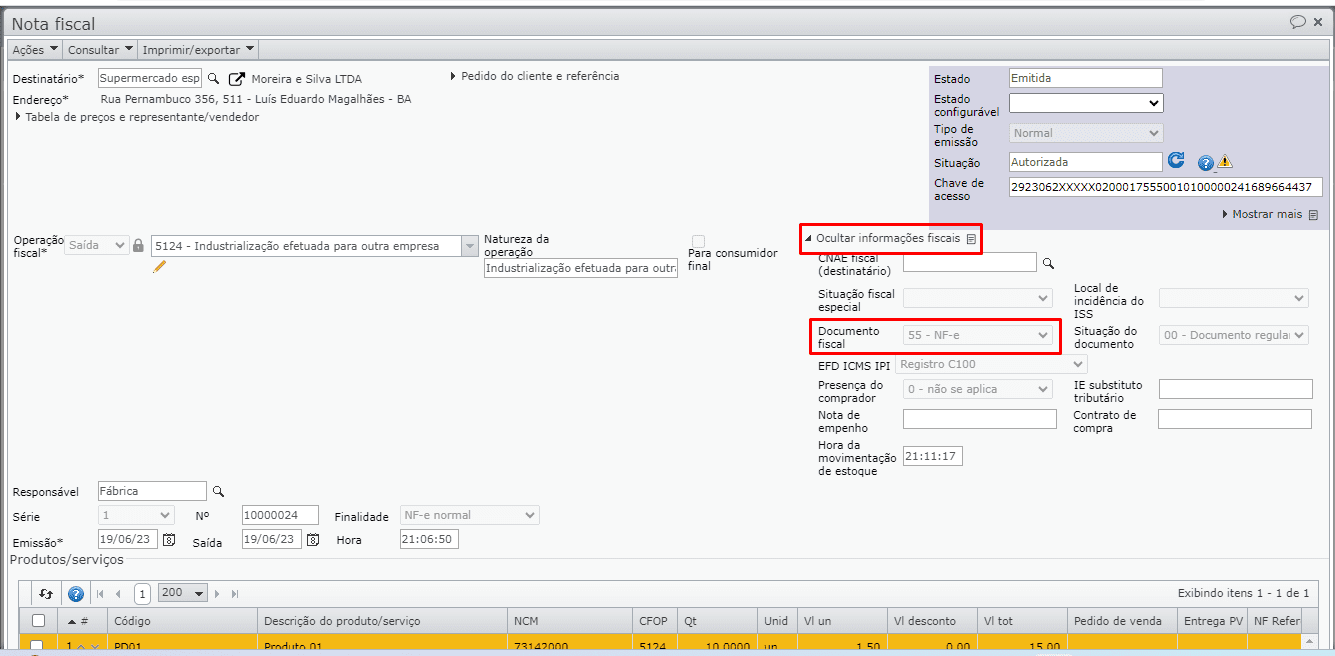

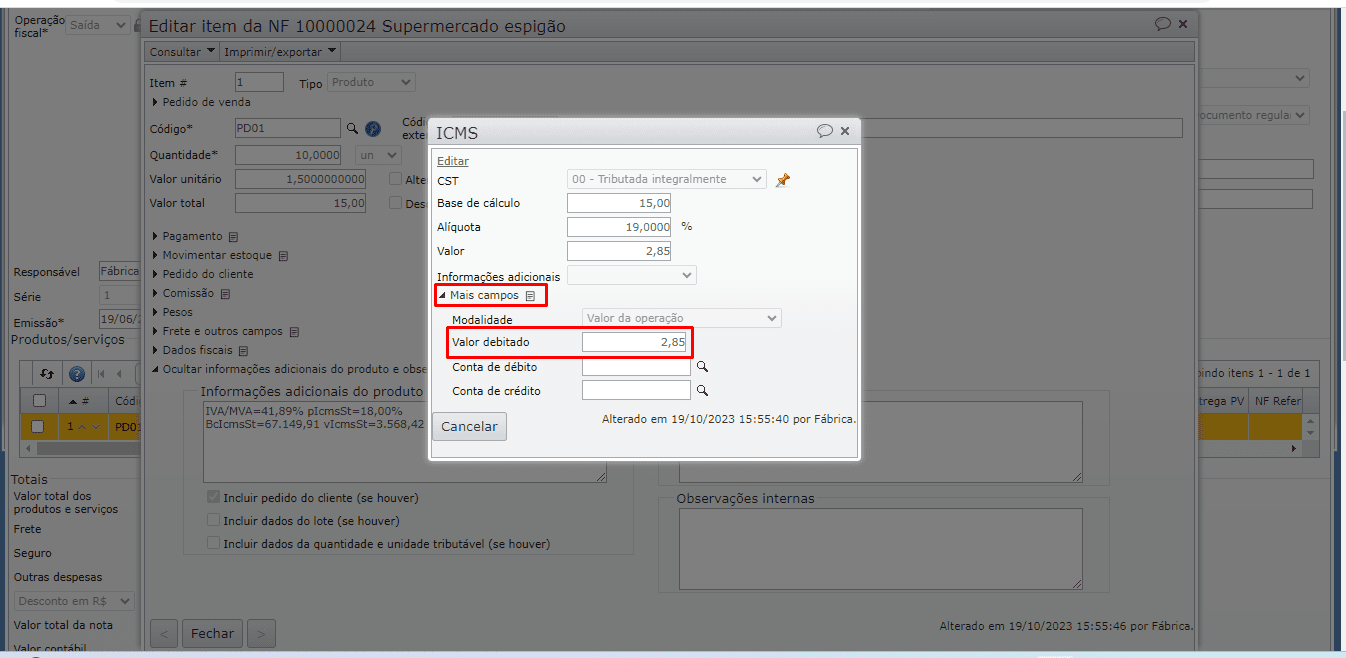

a) Notas fiscais emitidas: notas fiscais autorizadas, com campo “Documento fiscal” preenchido e com valor no campo “Valor debitado” do respectivo imposto.

- Campo “Valor debitado” na edição do imposto ICMS.

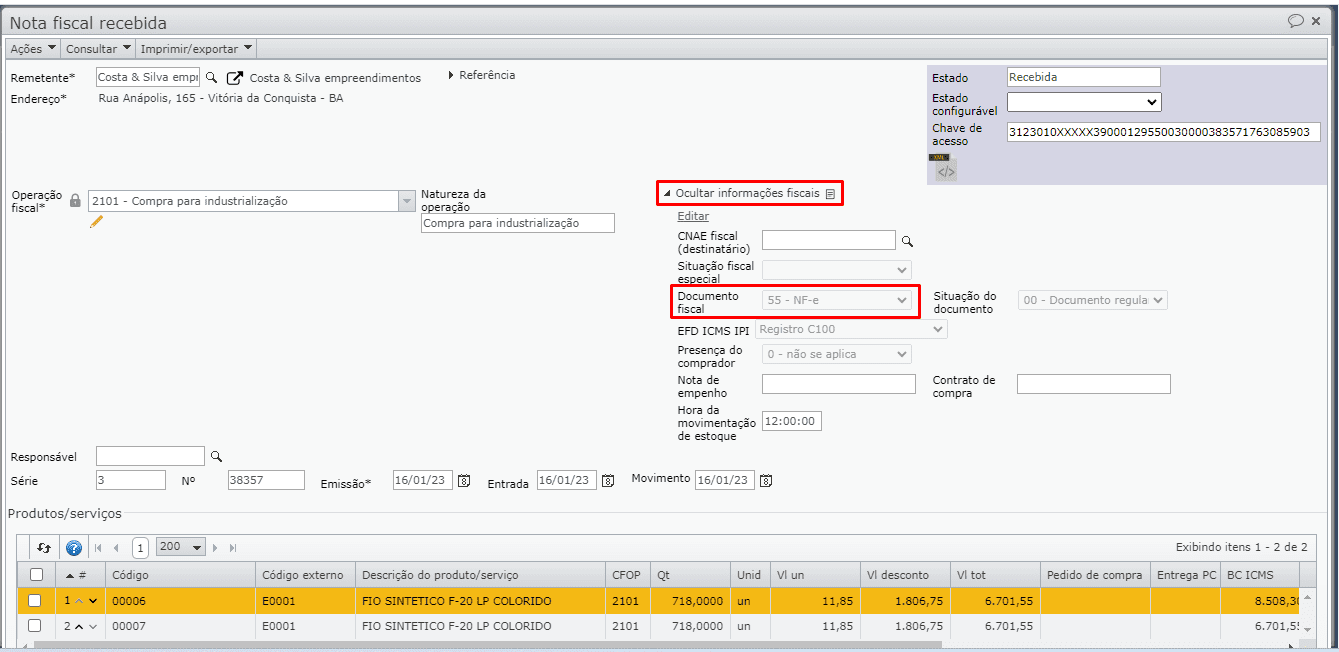

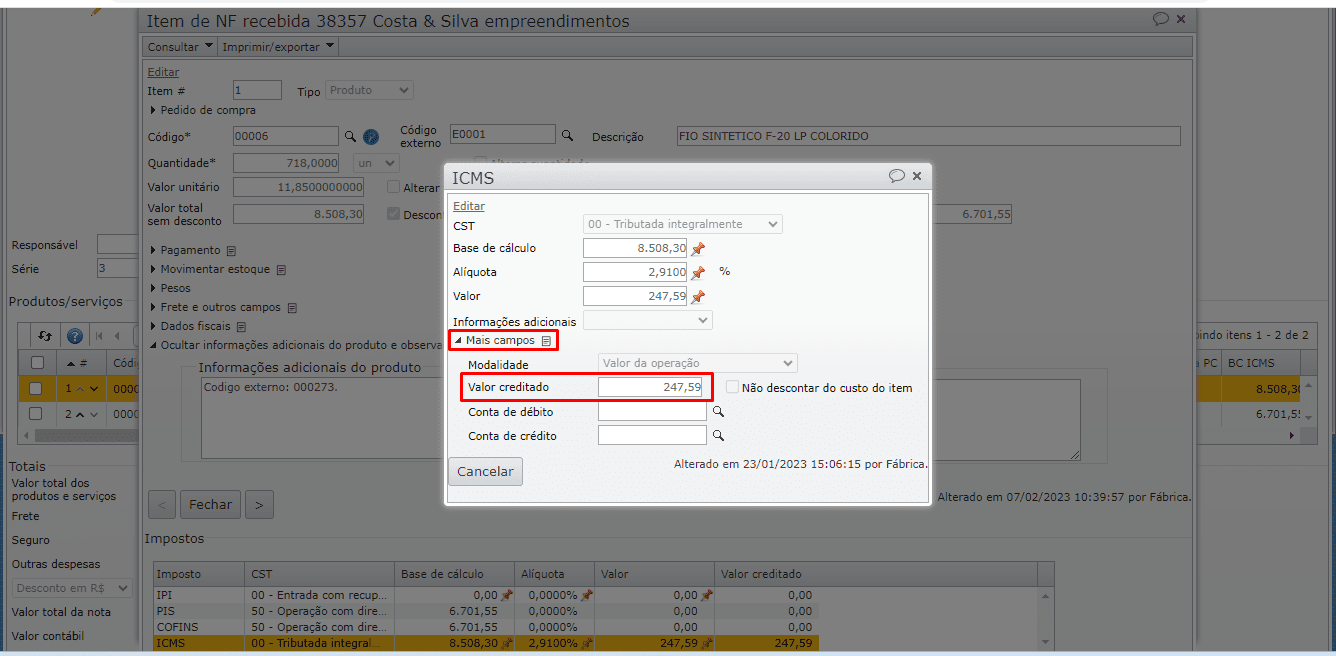

b) Notas fiscais recebidas: notas fiscais recebidas, com campo “Documento fiscal” preenchido e com valor no campo “Valor creditado” do respectivo imposto.

- Campo “Valor creditado” na edição do imposto ICMS.

Quais NFs são consideradas na geração do registro C197 do Sped Fiscal?

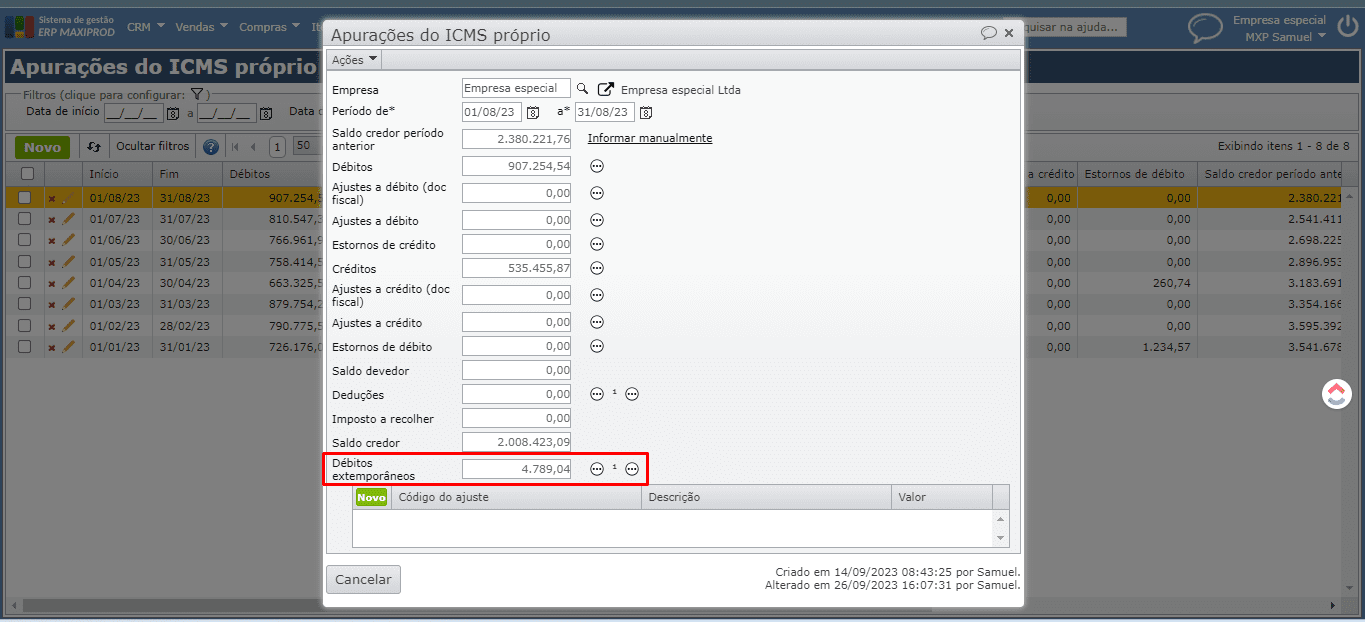

São considerados os itens de notas fiscais que constam na seção “Documentos extemporâneos” da apuração do ICMS referente ao período em questão, desde que os impostos “ICMS DIFAL Comprador” e/ou “ICMS (ajuste)” estejam incluídos no item de nota fiscal e o campo “Informações adicionais de interesse do Fisco” esteja preenchido na NF do item. O campo “Débitos extemporâneos” na apuração, somente considera o(s) valor(es) do ICMS Difal comprador do período, se as notas fiscais que compõem o cálculo tiverem operação fiscal principal do tipo “Compra”. Para mais informações, clique aqui.

Confira o vídeo do Youtube sobre apuração de ICMS e IPI que o ERP MAXIPROD realiza:

Veja também: