O ICMS desonerado é um desconto tributário que corresponde ao valor do imposto dispensado nas operações isentas, não tributadas ou suspensas.

Esta página mostra:

- O que é e quais são suas características

- Como informar o ICMS Desonerado no MAXIPROD?

- Como o ICMS Desonerado é aplicado aos valores da nota fiscal?

- Perguntas frequentes

ICMS Desonerado e suas características

Em algumas situações, as empresas se beneficiam da desoneração, ou redução, do valor de ICMS.

O ICMS é desonerado apenas nas operações:

a) com veículos beneficiados com a desoneração condicional do ICMS.

b) destinadas à SUFRAMA, informando-se o valor devido se não houvesse isenção.

c) de venda a órgãos da administração pública direta e suas fundações e autarquias com isenção do ICMS.

A desoneração é permitida apenas nas CSTs de ICMS listadas abaixo, cada uma com determinados motivos:

- 20 – Com redução da base de cálculo (motivos 3, 9 ou 12)

- 30 – Isenta ou não trib. c/ cobr. icms por subst. trib. (motivos 6, 7 ou 9)

- 40 – Isenta (todos motivos possíveis, exceto o 12)

- 41 – Não tributada (todos motivos possíveis, exceto o 12)

- 50 – Com suspensão (todos motivos possíveis, exceto o 12)

- 70 – Com redução da base e cobr. icms por subst. trib. (motivos 3, 9 ou 12)

- 90 – Outras (motivos 3, 9 ou 12)

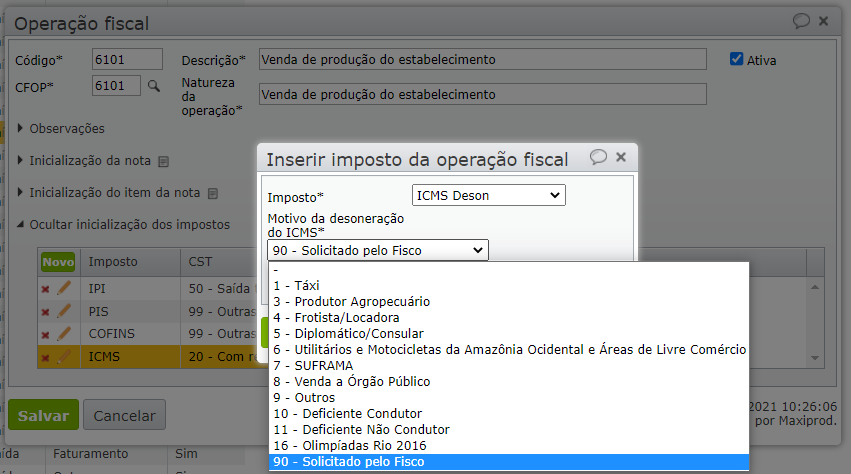

Em todos os casos de ICMS Desonerado deve ser informado o motivo da desoneração:

- 1 – Táxi

- 3 – Produtor Agropecuário

- 4 – Frotista/Locadora

- 5 – Diplomático/Consular

- 6 – Utilitários e Motocicletas da Amazônia Ocidental e Áreas de Livre Comércio (Resolução 714/88 e 790/94 – CONTRAN e suas alterações)

- 7 – SUFRAMA

- 8 – Venda a Órgão Público

- 9 – Outros

- 10 – Deficiente Condutor (Convênio ICMS 38/12)

- 11 – Deficiente Não Condutor (Convênio ICMS 38/12)

- 12 – Órgão de fomento e desenvolvimento agropecuário

- 16 – Olimpíadas Rio 2016

- 90 – Solicitado pelo Fisco

Um erro comum é usar uma redução na base de cálculo do ICMS, ao invés de desonerar. Quando há desoneração, não há redução da Base de Cálculo. Não pode haver redução da base de cálculo e desoneração ao mesmo tempo.

O valor de ICMS desonerado poderá, a partir de configuração do imposto no ERP MAXIPROD:

a) reduzir diretamente o valor total da nota fiscal com o valor do ICMS desonerado.

b) não reduzir diretamente o valor total da nota fiscal com o valor do ICMS desonerado.

Como informar o ICMS Desonerado?

O ICMS desonerado é informado diretamente na edição da operação fiscal em que há desoneração:

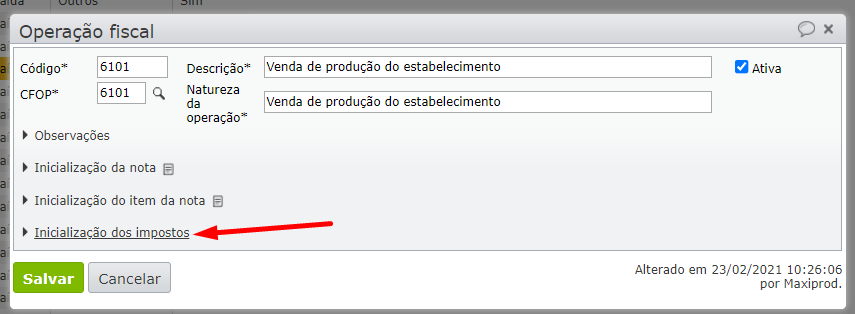

1) Acesse o menu “Fiscal > Cadastros > Operações fiscais”.

2) Na tela de operações fiscais, clique para editar (![]() ) a operação fiscal desejada.

) a operação fiscal desejada.

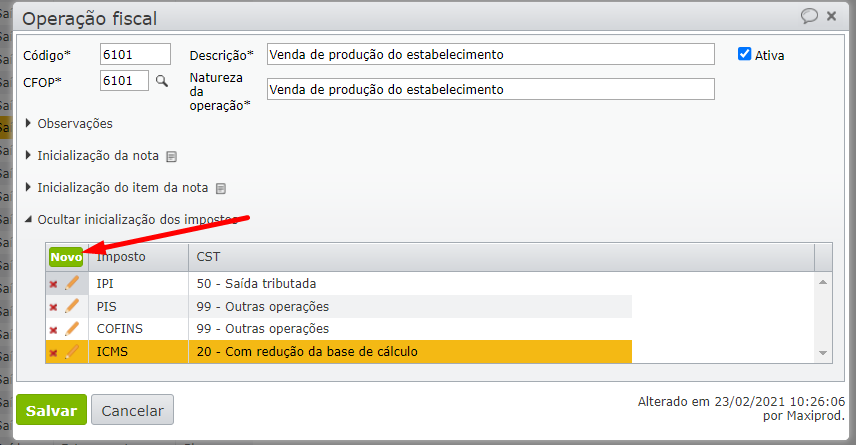

3) Na edição da operação fiscal, expanda a seção Inicialização dos impostos.

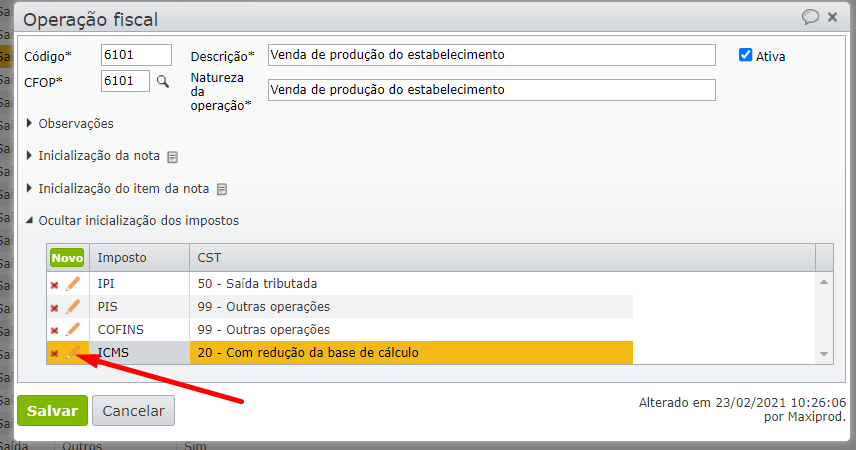

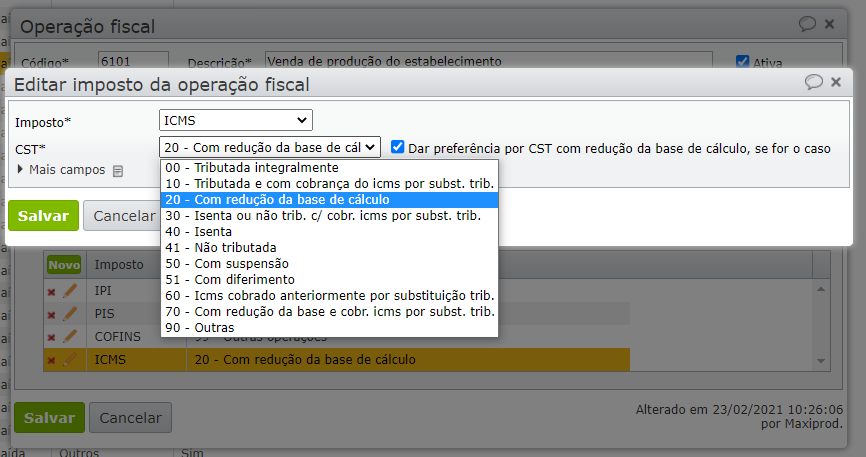

4) Informe um CST para o ICMS, em que é permitido o ICMS desonerado, conforme a lista no início desta página. Para isso, clique para editar o ICMS.

5) Selecione o CST desejado e clique em “Salvar”.

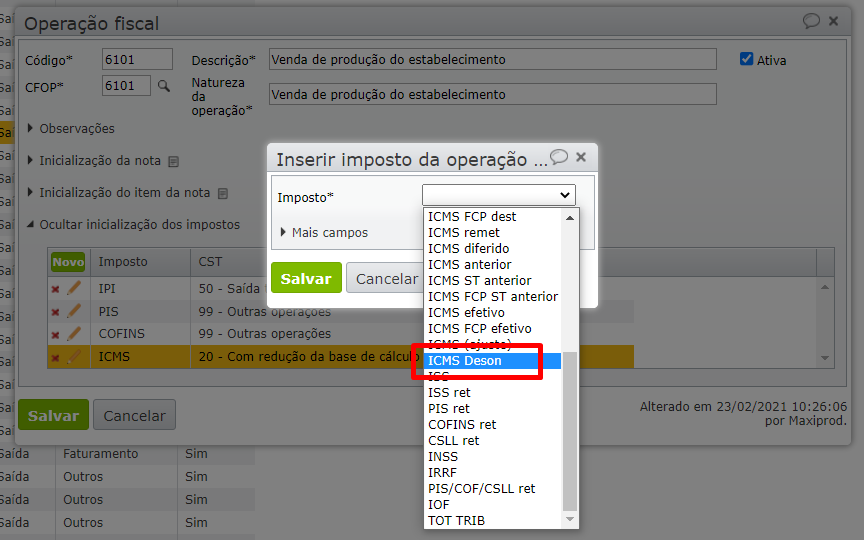

6) Para inserir o novo imposto ICMS Deson na operação fiscal, clique no botão verde “Novo”.

7) Procure os impostos ICMS Deson.

8) Informe o Motivo da desoneração do ICMS.

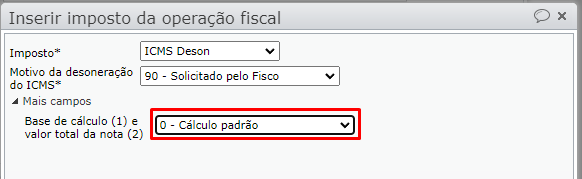

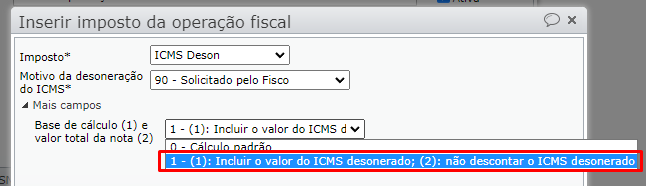

9) Se há uma alíquota fixada de desoneração, clique em “Mais campos”.

10) Escolha a opção desejada para o campo “Base de cálculo (1) e valor total da nota (2)”.

11) Marque a opção “Fixar alíquota” e informe a alíquota de desoneração.

12) Clique em “Salvar”.

Como o ICMS Desonerado afeta os valores da nota fiscal?

Seja uma nota fiscal de venda na qual o total dos produtos vendidos é R$ 76.932,20, a redução da base de cálculo do ICMS é 40%, a alíquota de ICMS é 18% e a presença de ICMS FCP com alíquota de 2%.

- Veja os totais para o cálculo padrão do ICMS desonerado:

Ou seja, o valor total da nota é a diferença entre o valor total dos produtos e o valor do ICMS desonerado.

Seja a mesma nota fiscal de venda:

- Veja os totais para a forma que inclui o valor do ICMS desonerado na base de cálculo e não desconta o ICMS desonerado do valor total da nota fiscal:

Ou seja, o valor total da nota é igual ao valor total dos produtos. Nesta situação, o valor do ICMS desonerado é somado à sua própria base de cálculo e não é descontado do valor total da nota. O valor de 93.819,76 na base de cálculo do ICMS desonerado é resultado da divisão de 76.932,20 por (1 – 0,18). O valor do ICMS desonerado é o resultado da multiplicação 0,18 * 93.819,76.

Perguntas frequentes:

1) É obrigatório ter uma alíquota no imposto “ICMS Deson”?

O sistema não obriga ao preenchimento dessa alíquota. Se não for informada, a nota fiscal é autorizada, mas o ICMS da nota não é desonerado.

2) Se a alíquota de desoneração não for informada, de onde o sistema buscará esta informação?

Se o usuário não informar a alíquota o ICMS não é desonerado na NF.

3) O que fazer se a alíquota de desoneração sofre variações?

A cada variação da alíquota de desoneração do ICMS, o usuário deve atualizá-la nos impostos da operação fiscal utilizada.

Ainda não conhece nosso sistema? Faça um teste gratuito por 15 dias ou fale conosco.