Quando é emitida uma NF-e (modelo 55) ou NFC-e (modelo 65) e o Total da Base de Cálculo do ICMS informado no grupo de totais da NF é diferente do somatório da Base de Cálculo dos itens que fazem parte do cálculo, é retornada a rejeição “531 – Total da BC ICMS difere do somatório dos itens”.

Alguns motivos que podem causar a rejeição:

- O CST / CSOSN do ICMS não permite valor no ICMS, por exemplo, “400 – Não tributada pelo simples nacional”, e está sendo informado algum valor no ICMS.

- A soma da base de cálculo do itens difere do total. Exemplo: item 1 e item 2 possuem, cada um, 100 reais de base de cálculo de ICMS. E, no total da nota, a base está diferente de 100+100 = 200,00. Neste caso, na edição da NF vá ao menu “Ações > Recalcular” e reenvie a NF. Caso persista a rejeição, entre em contato com nosso suporte.

- A NF possui 100% de diferimento e está sendo informada uma base de cálculo para o ICMS.

Regra de validação da SEFAZ:

![]()

Como resolver?

Abaixo, veremos como resolver a rejeição, nos seguintes casos:

- A operação sendo realizada é de venda

- A operação sendo realizada é de devolução e minha empresa é do regime Simples Nacional

- A NF possui 100% de diferimento

A operação sendo realizada é de venda

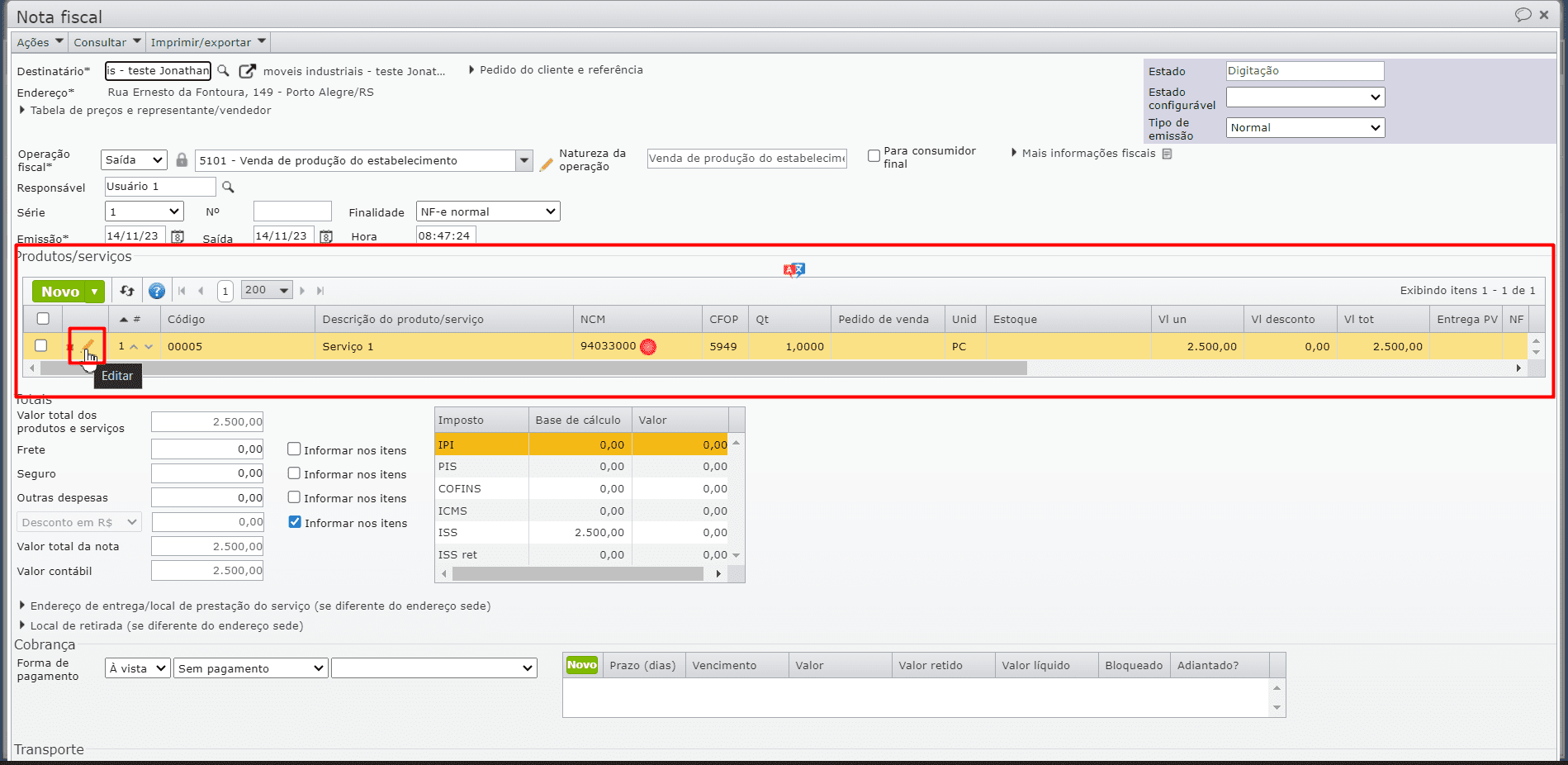

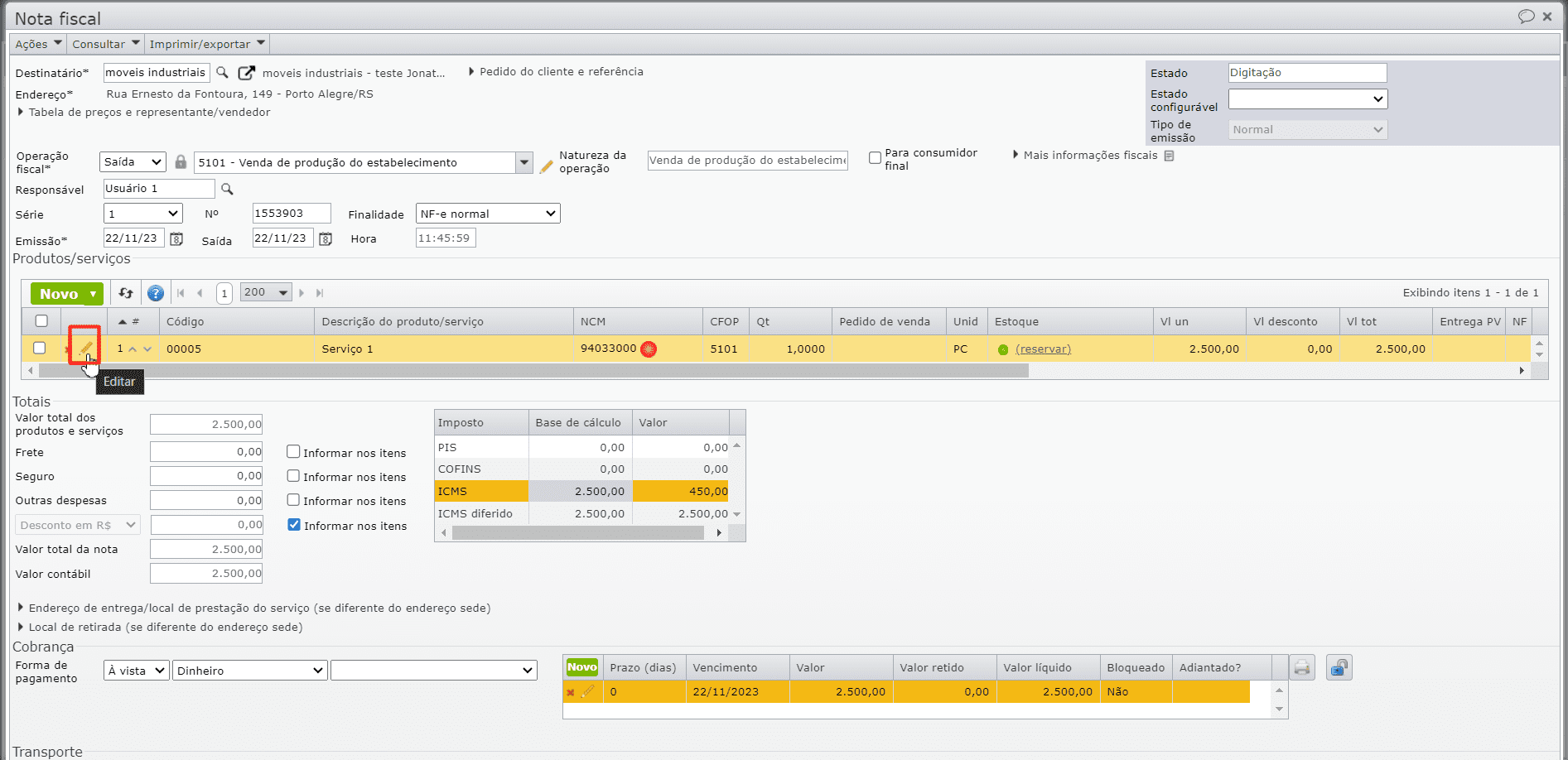

1) Neste caso, acesse a edição dos itens clicando no ícone “lápis laranja” da seção “Produtos/serviços“.

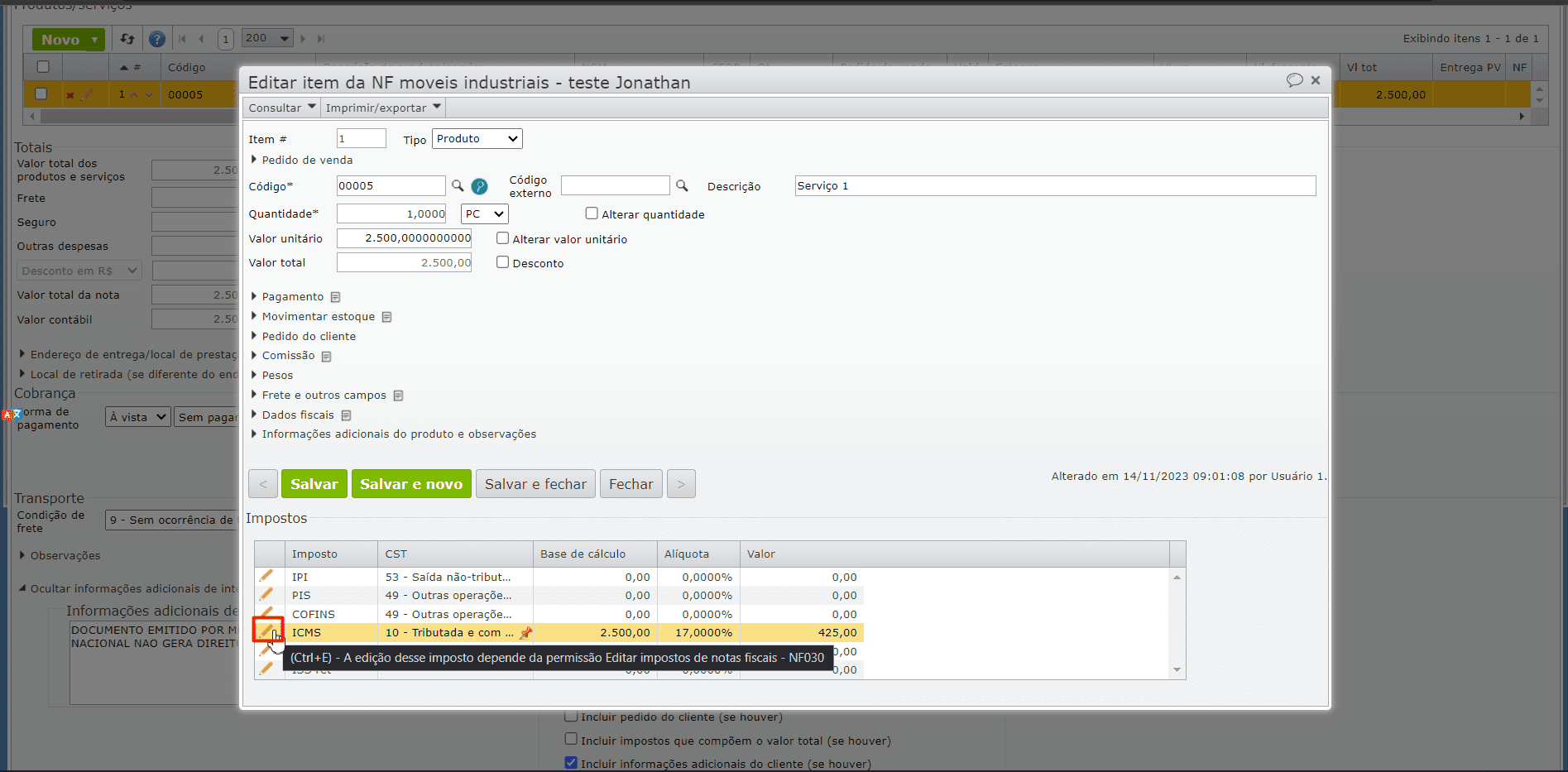

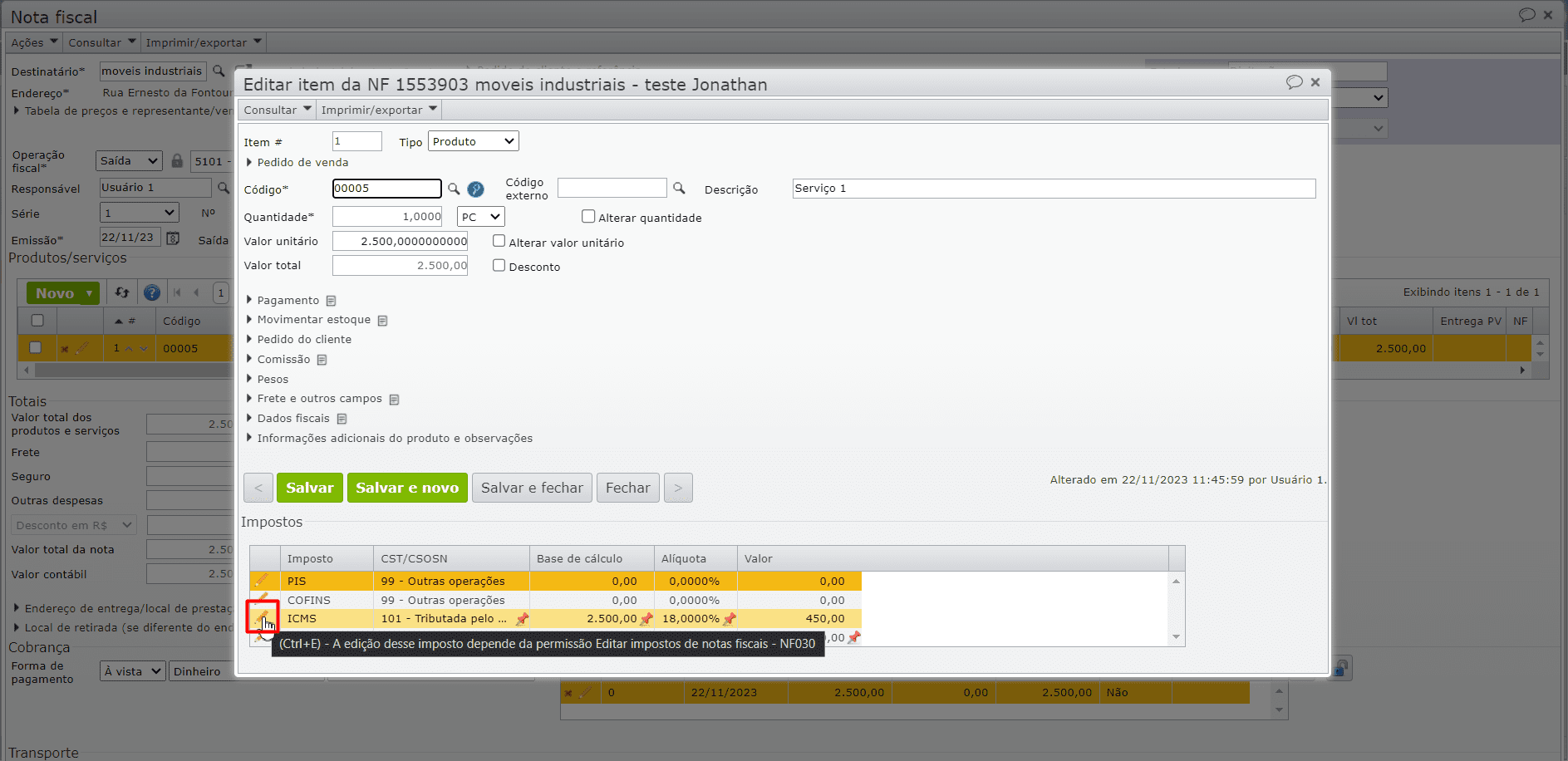

2) A seguir, clique no ícone “lápis laranja” do imposto ICMS.

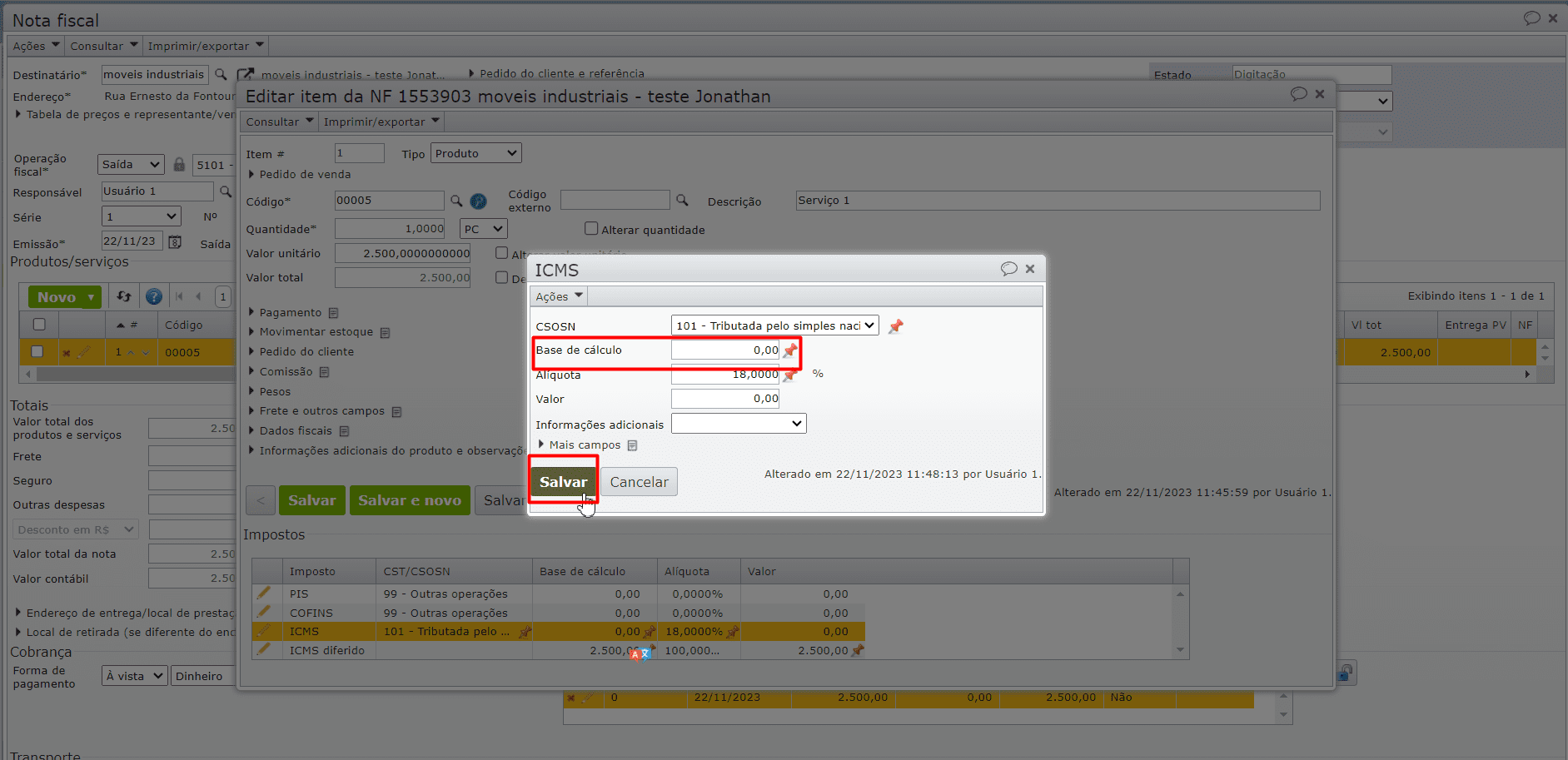

3) Agora, acesse o menu “Ações > Tornar livre/recalcular” e, se necessário, insira somente a alíquota correta no campo “Alíquota” e pressione “Enter” no teclado, para que o “Valor” seja recalculado com base na alíquota e na base de cálculo.

- Observação: Caso esteja incorreta, corrija a CSOSN/CST para alguma opção que permita valor de base de cálculo de ICMS nos itens.

4) A seguir, clique no botão verde “Salvar“.

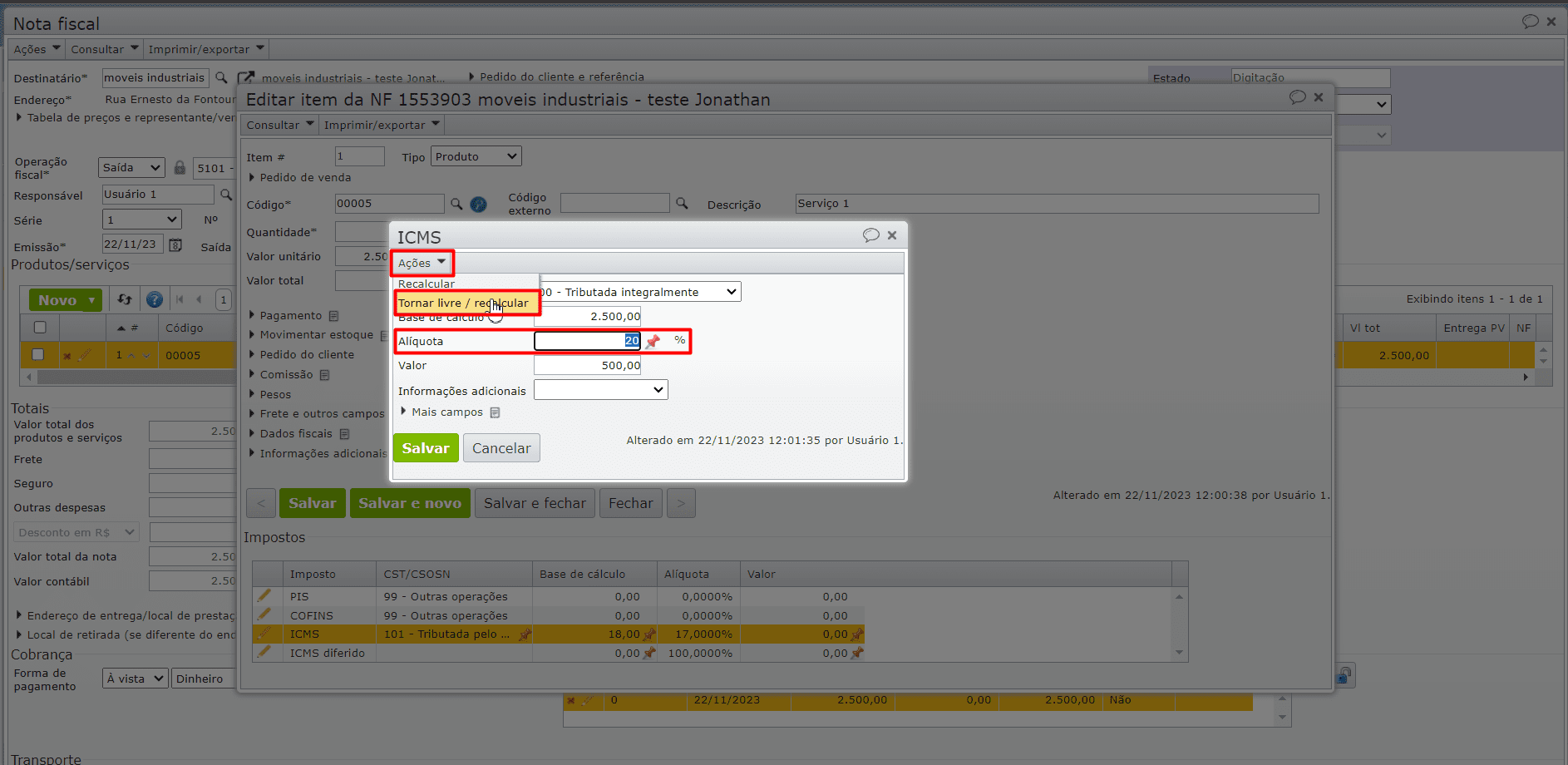

5) Salve o item clicando no botão cinza “Salvar e fechar“. Após fazer esta alteração nos itens da NF, emita e envie-a novamente.

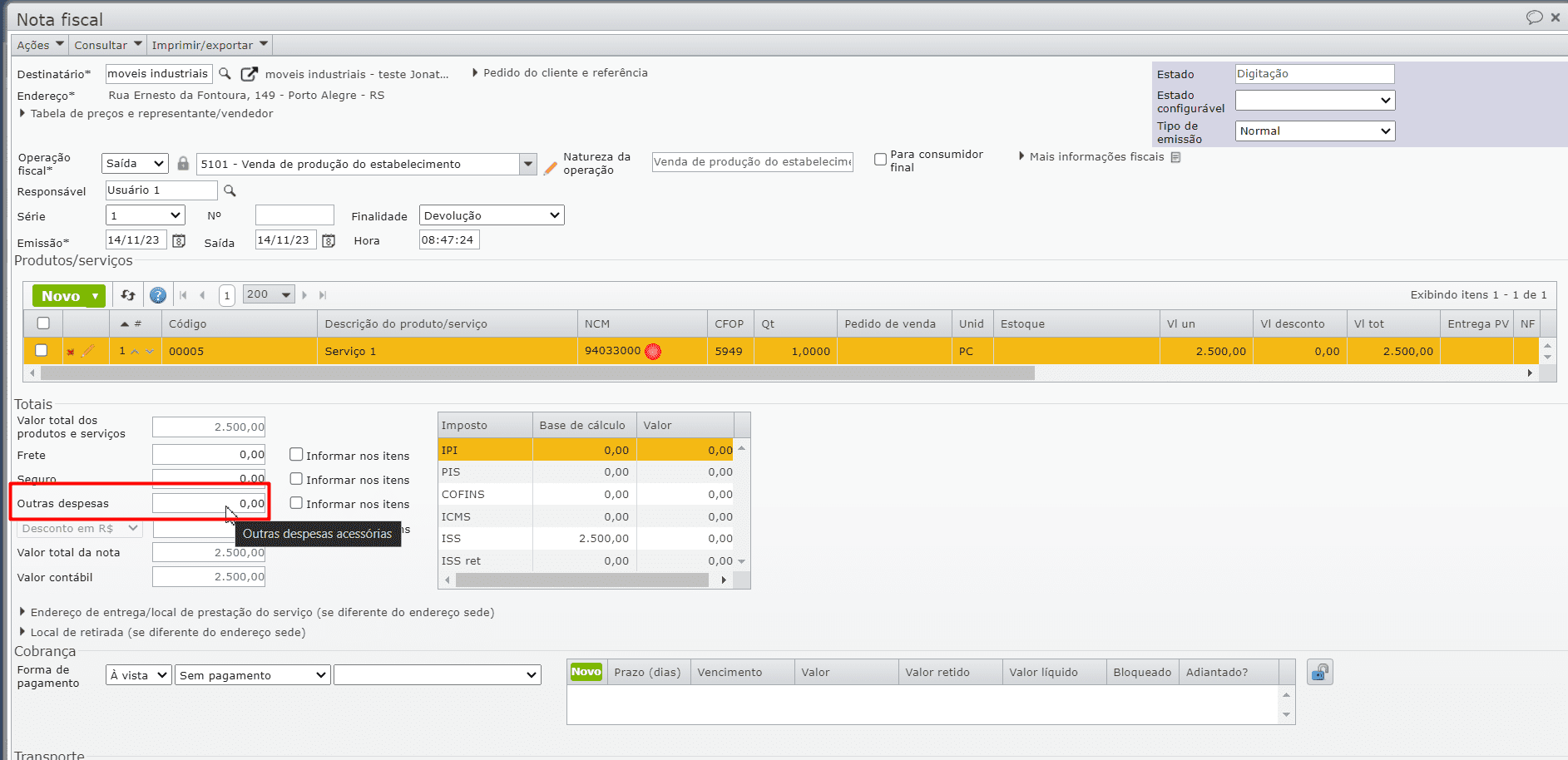

A operação sendo realizada é de devolução e a própria empresa é do regime Simples Nacional

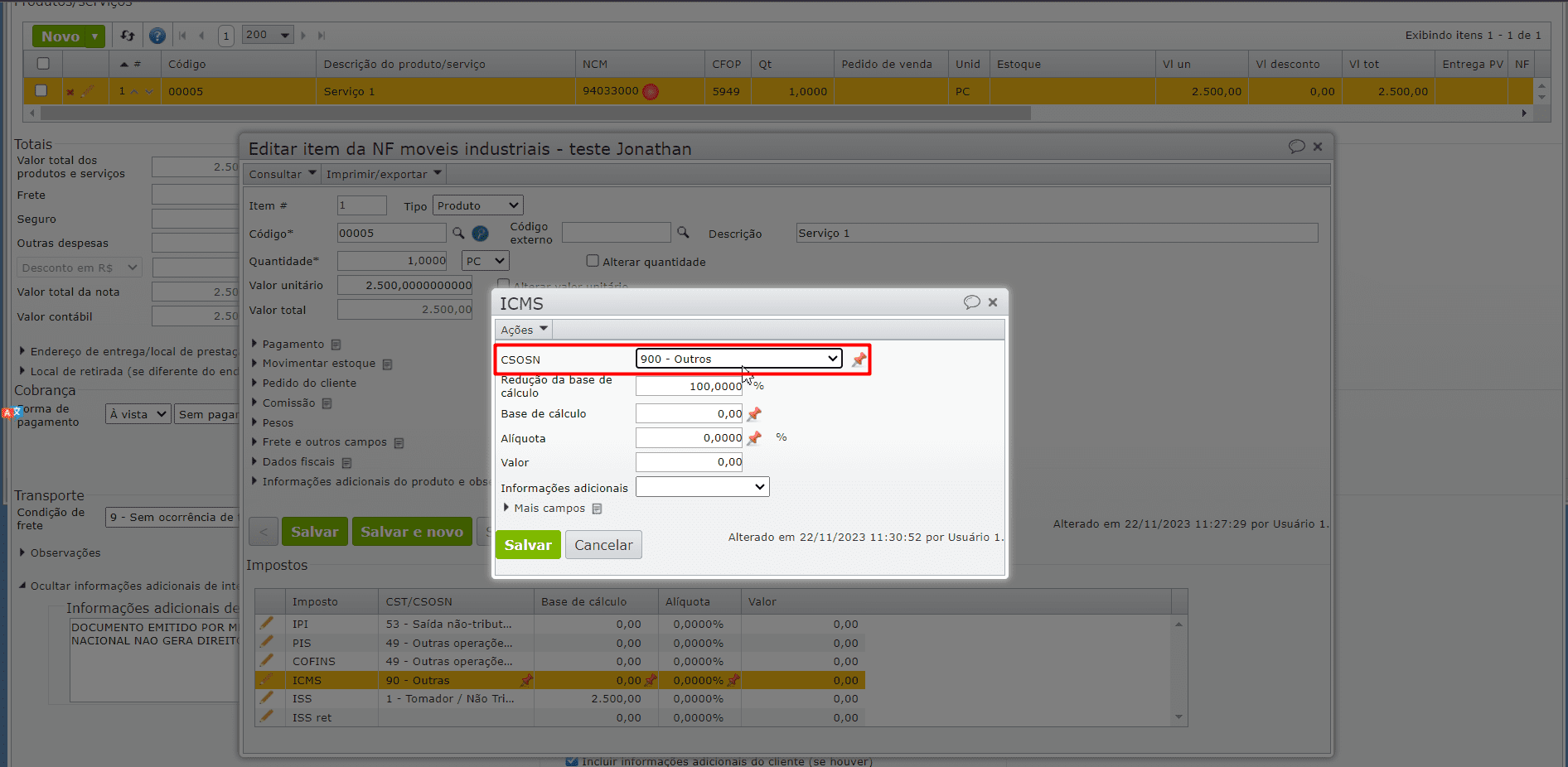

1) Se a operação que está realizando é de devolução, o regime tributário da própria empresa é Simples Nacional e está fazendo uma devolução para um fornecedor que não é do Simples Nacional:

a) Informe o valor do ICMS, usando a CSOSN/CST “900 – Outros”. Para fazer essa alteração, acesse a edição dos itens da NF clicando no ícone “lápis laranja“.

b) A seguir, clique no ícone “lápis laranja” do imposto ICMS.

c) Altere o campo “CSOSN” para “900 – Outros”, tornando possível informar valores no ICMS.

d) Agora, clique no botão verde “Salvar” e depois no botão cinza “Salvar e fechar“.

- Se a NF de devolução tem valor de IPI, o valor desse imposto, nos itens, deve ser zero. Neste caso, o valor do IPI deve ser informado no campo “Outras despesas”, da seção “Totais“.

A NF possui 100% de diferimento

1) Caso a NF possua 100% de diferimento, é necessário zerar a base de cálculo do ICMS dos itens da NF. Para isso, acesse a edição dos itens da NF clicando no ícone “lápis laranja“.

2) A seguir, clique no ícone “lápis laranja” do imposto ICMS.

3) Apague a informação do campo “Base de cálculo” deixando-o igual a zero, e clique no botão verde “Salvar“.

4) A seguir, clique no botão cinza “Salvar e fechar“, emita e envie a NF novamente.

Abaixo, a base legal que orienta os procedimentos descritos acima:

Resolução CGSN 94/2011

Art. 57. A ME ou EPP optante pelo Simples Nacional utilizará, conforme as operações e prestações que realizar, os documentos fiscais, inclusive os emitidos por meio eletrônico, autorizados pelos entes federados onde possuir estabelecimento. (Lei Complementar n º 123, de 2006, art. 26, inciso I e § 4 º )

§ 5 º Na hipótese de devolução de mercadoria a contribuinte não optante pelo Simples Nacional, a ME ou EPP fará a indicação no campo “Informações Complementares”, ou no corpo da Nota Fiscal Modelo 1, 1-A, ou Avulsa, da base de cálculo, do imposto destacado, e do número da nota fiscal de compra da mercadoria devolvida, observado o disposto no art. 63. (Lei Complementar n º 123, de 2006, art. 26, inciso I e § 4 º )

§ 7 º Na hipótese de emissão de Nota Fiscal Eletrônica (NF-e), modelo 55 (eletrônica), não se aplicará o disposto no § 5 º , devendo a base de cálculo e o ICMS porventura devido ser indicados nos campos próprios, conforme estabelecido em manual de especificações e critérios técnicos da NF-e, baixado nos termos do Ajuste SINIEF que instituiu o referido documento eletrônico. (Lei Complementar n º 123, de 2006, art. 26, inciso I e § 4 º )