Esta página apresenta a triangulação do ponto de vista de um fornecedor de terceirização.

Há 3 empresas envolvidas:

- A: o fornecedor do insumo, que o vendeu para C e entregou para B

- B: nossa própria empresa, que é a industrializadora, fornecedora da terceirização.

- C : adquirente, que é o cliente da terceirização, dono do insumo e do produto final

Na nota fiscal de saída do produto final, nossa empresa (B) informa o material consumido de propriedade de terceiros (a empresa C).

O insumo a industrializar pela nossa empresa (B) já pertence à empresa C, mas há 2 possibilidades quanto à origem do envio, que pode ser:

Origem do insumo: cliente final (C) – não há triangulação

Na remessa do insumo do cliente para nossa empresa (B), não há envolvimento do fornecedor A, portanto não há triangulação. Nossa empresa (B) recebe o insumo de industrialização do cliente de industrialização C (no exemplo AAJJ), e este é lançado na conta de estoque “De 3º a industrializar”, de propriedade do remetente.

O dono do material é a empresa C, que neste caso é o remetente da NF.

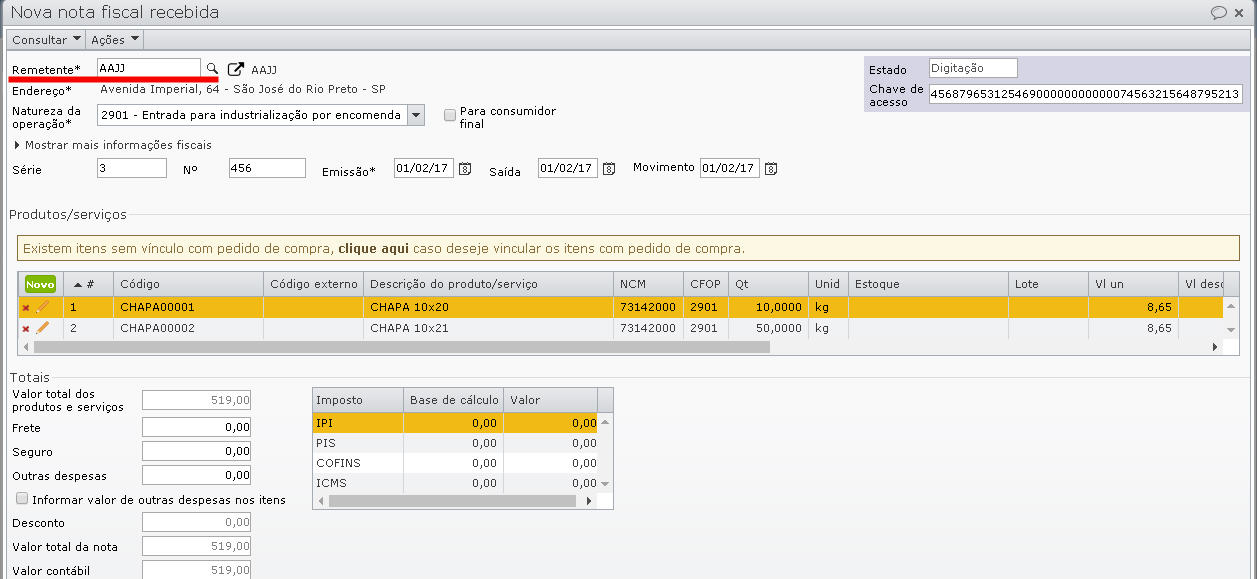

Exemplo

Nota fiscal recebida:

Destino do estoque: De 3º a Industrializar

Entrada no estoque, após recebimento da nota:

Origem do insumo: vendedor do material (A) – triangulação

O remetente da NF e do material é a empresa A, que o vendeu para a empresa C, agora dona do material, (neste exemplo a empresa B.B. & E.E.) e o enviou para nossa empresa B, que vai usá-lo como insumo de industrialização.

O dono do material continua sendo a empresa C (como no caso anterior), mas neste caso ela não é o remetente do material, mas o seu adquirente (que o comprou).

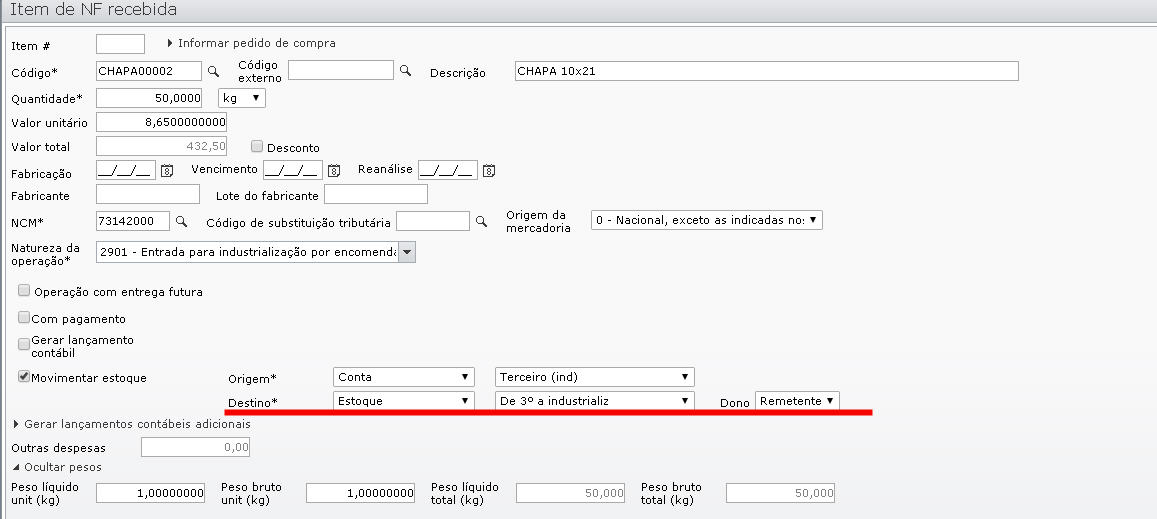

Trata-se de triangulação, portanto deve ser usada uma Operação Fiscal com as seguintes características:

- E/S: entrada

- Tipo de documento: nota fiscal

- Faturamento: não

- Movimentar estoque: sim

- Origem: Conta, Terceiro (ind)

- Destino: Estoque, de 3º a industrializar

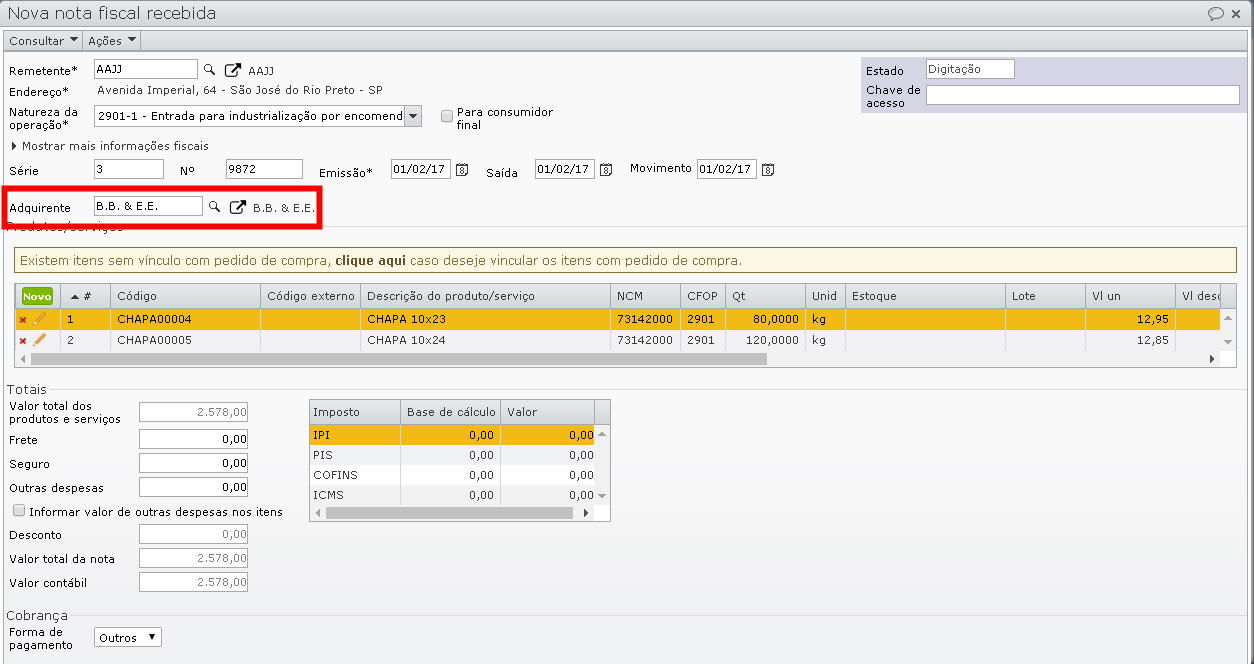

- Dono: adquirente. Na NF recebida, será solicitado o dono deste material (a empresa C).

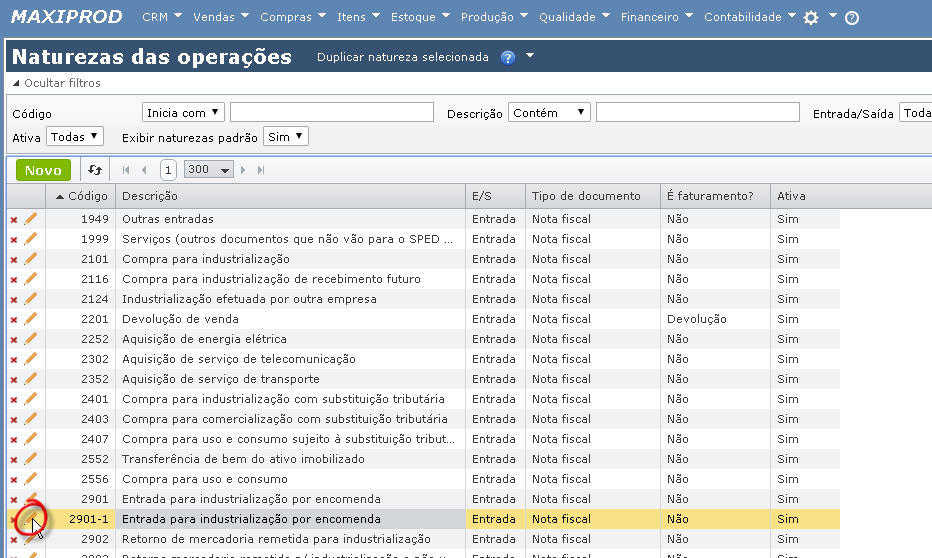

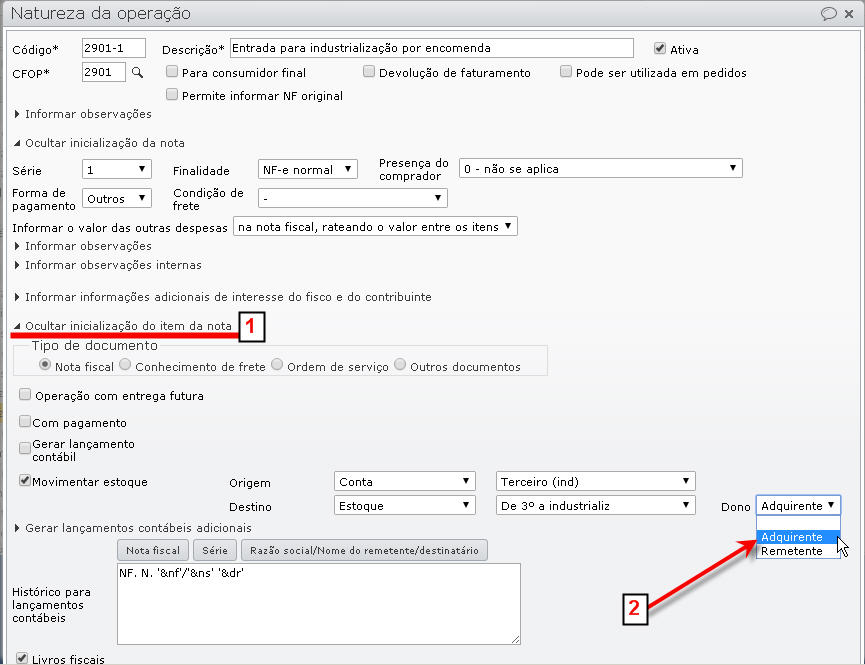

Como configurar a operação fiscal, se ela ainda não existir? Na tela de operações fiscais, edite a operação que deseja utilizar, ou a duplique, para criar uma operação específica para “adquirente diferente da empresa fornecedora”:

1. Expanda a opção “Informar inicialização do item da nota”. No campo “Dono” do destino da movimentação de estoque, selecione a opção “Adquirente”.

1.1. Montagem da NF recebida: quando essa operação fiscal for selecionada para a nota fiscal de recebimento, o campo “Adquirente”, deverá ser preenchido com a empresa dona do estoque (C).

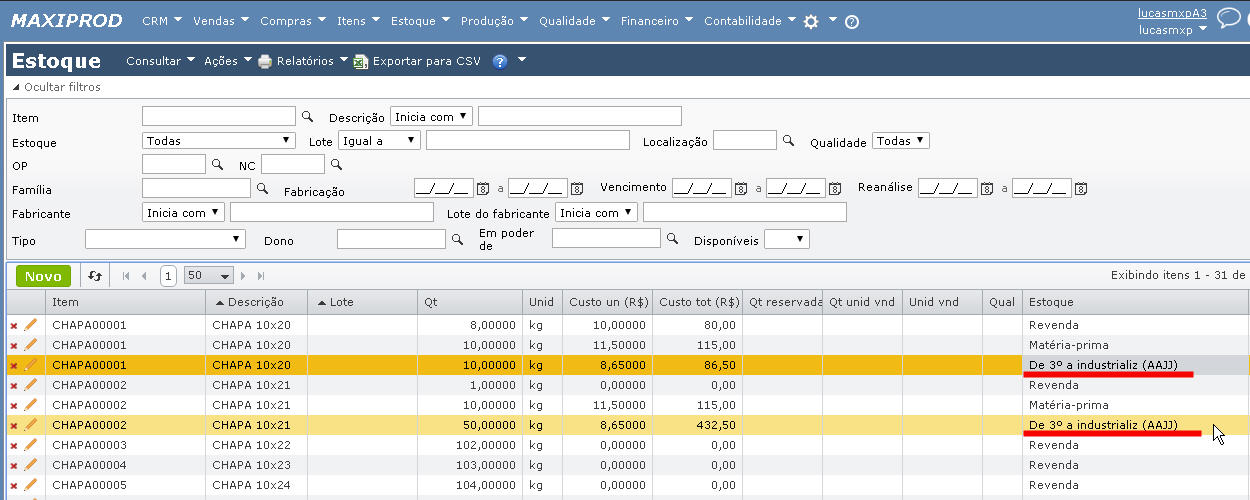

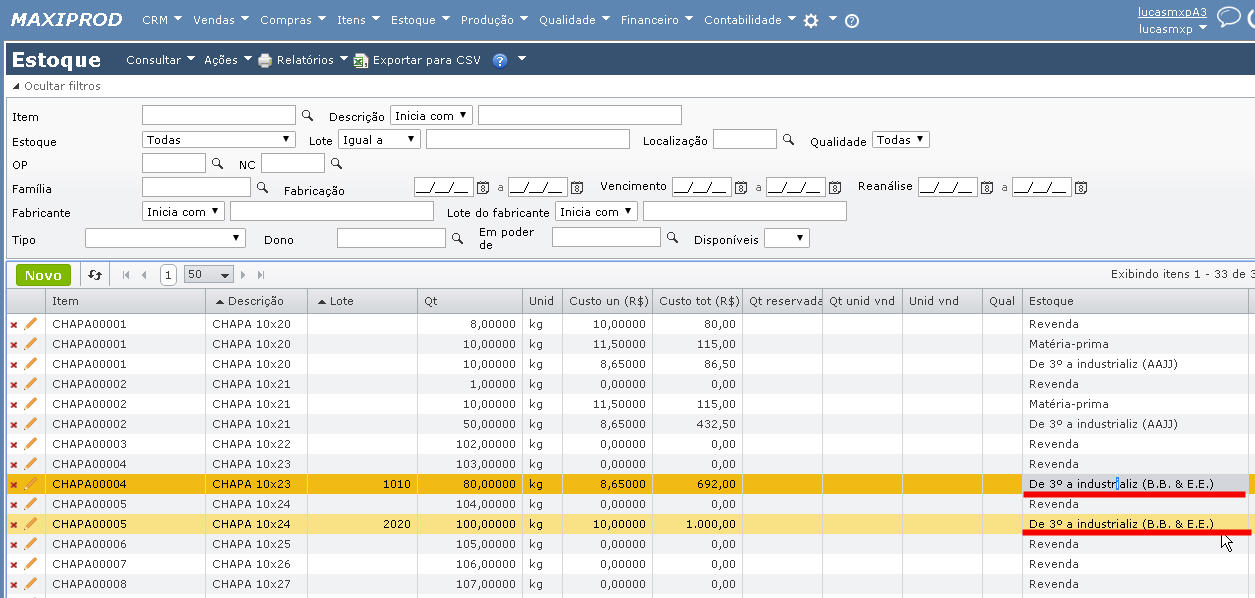

2. Após o recebimento da nota, os estoques dos insumos terão como dono a empresa adquirente (C, neste caso o cliente B.B. & E.E.).

Que insumos podem ser baixados para uma OP reservada para um cliente de terceirização ?

1 – Se, pela estrutura de produto, um insumo é fornecido pelo cliente (terceirização), e a quantidade total da OP estiver reservada para itens de pedido desse cliente, a grade de insumos a baixar exibe apenas os insumos de propriedade deste cliente. A baixa ocorrerá normalmente.

2 – Se, pela estrutura de produto, um insumo é fornecido pelo cliente (terceirização), e a quantidade total desta OP não estiver 100% reservada para itens de pedido desse cliente, ou se não existirem reservas, serão também exibidos insumos que não são de propriedade desse cliente. Neste caso, ao tentar fazer a baixa, o sistema exibirá uma mensagem avisando que esta OP não está totalmente reservada para aquele cliente e perguntando se deseja continuar com a ação. Caso afirmativo, o usuário deverá ter a permissão de “Poder baixar insumo de terceiro em OP que não está 100% reservada para este terceiro.”.