Esta página mostra:

- O que é depreciação?

- O que é amortização?

- Considerações importantes sobre depreciação

- Como lançar a depreciação/amortização no ERP MAXIPROD por meio de lançamento contábil?

- Como lançar a depreciação/amortização no ERP MAXIPROD por meio de documento fiscal?

O que é depreciação?

A depreciação é todo processo de desvalorização que afeta o valor de um bem com o passar do tempo, como o desgaste e a obsolescência. Ela afeta bens de qualquer tipo, desde o valor dos veículos, passando pelas máquinas e equipamentos utilizados na produção, até o edifício da empresa. Por essa razão, a depreciação pode ocorrer de diversas formas.

Por exemplo, o prédio da empresa deprecia em função dos desgastes naturais do tempo, assim como o valor dos veículos deprecia em consequência do uso constante e dos eventuais reparos. As máquinas e equipamentos depreciam por conta do uso e das manutenções, mas podem também deixarem de ser útil, mesmo estando em perfeito estado de funcionamento, devido ao surgimento de produtos mais sofisticados com novas tecnologias.

O que é amortização?

A amortização funciona um pouco diferente da depreciação, por consistir na alocação sistemática do valor amortizável de um ativo intangível ao longo de sua vida útil. Um ativo intangível com vida útil definida deve ser amortizado de forma sistemática durante todo o seu período de utilidade. Alguns exemplos de ativos intangíveis são os direitos de exploração de serviços públicos mediante concessão (caso das empresas de energia elétrica e saneamento básico), marcas e patentes, direitos autorais, softwares, etc.

A principal distinção entre esses dois encargos é que, enquanto a depreciação incide sobre os bens físicos (corpóreos), a amortização relaciona-se com a diminuição de valor dos direitos com prazo limitado (legal ou contratualmente).

Considerações importantes sobre depreciação

1) É importante o usuário compreender que existe mais de uma metodologia de cálculo da depreciação e amortização de bens. Portanto, recomendamos consultar profissionais especializados na área, para os cálculos serem realizados da maneira que melhor atenda o contexto da empresa.

2) Por exemplo, o cálculo da depreciação, para qualquer tipo de produto, tem como base três indicativos principais:

- Vida útil: O tempo que leva para um determinado produto, após sua compra ou aquisição, tornar-se um custo e não gerar caixa ou lucro.

- Método de depreciação: Há diversos métodos utilizados para o cálculo de depreciação de um bem ou produto. O método base é o chamado método linear, mas há outros, como o método da soma dos dígitos e o método das horas de trabalho.

- Base de cálculo de depreciação: O cálculo da depreciação se baseia em alguns indicadores, como o valor residual (também chamado valor de sucata) e o valor de vida útil. Cada produto terá valores distintos para esses indicadores e servirá de base para o cálculo da depreciação anual.

3) Nem todos os bens são depreciáveis, confira na tabela abaixo exemplos de bens depreciáveis e não depreciáveis.

| Bens depreciáveis | Bens não depreciáveis |

| Edifícios e imóveis | Terrenos |

| Máquinas e equipamentos | Imóveis não-alugados e sem utilização |

| Móveis | Obras de arte |

| Veículos | Coleções de valor |

| Computadores e eletrônicos | Itens de antiguidade |

4) A legislação estabelece diversas regras para o registro da depreciação no balanço de empresas. Essas regras estabelecem diretrizes importantes para o cálculo de impostos e balanço patrimonial.

Alguns dos indicadores determinados pela legislação, são:

- Estimativa de vida útil;

- Taxa de depreciação para cada bem;

- Regras de uso e manutenção do equipamento.

5) A depreciação linear é a forma mais básica de depreciação, portanto, a usaremos como referência. Embora cada empresa deve decidir a metodologia a ser utilizada em conjunto com o profissional da sua confiança.

A fórmula de base para o cálculo da depreciação linear de um bem é a seguinte:

DA = (VI – VR)/VU

DA = Depreciação anual

VI = Valor inicial ou de aquisição

VR = Valor residual ou de sucata

VU = Vida útil

Para fazer o cálculo, na prática, imagine que queremos calcular os custos de depreciação do equipamento de uma empresa com os seguintes valores:

Valor de aquisição (VI) = R$ 200.000

Valor residual (VR) = R$ 20.000

Vida útil (VU) = 10 anos

Assim, temos:

DA = (200.000 – 20.000)/10 = R$ 18.000

Desta forma, anualmente o equipamento da empresa trará um custo adicional de R$ 18.000 às suas despesas.

6) A tabela abaixo mostra a taxa anual de depreciação estabelecida pela Receita Federal para cada tipo de bem.

| Tipo de bem | Taxa de depreciação anual |

| Instalações | 10% |

| Edificações | 4% |

| Máquinas e equipamentos | 10% |

| Móveis e utensílios | 10% |

| Ferramentas | 20% |

| Tratores | 25% |

| Veículos de mercadoria | 25% |

- Saiba mais em: http://normas.receita.fazenda.gov.br/

Como lançar a depreciação/amortização no ERP MAXIPROD por meio de lançamento contábil?

1) O lançamento da depreciação/amortização no ERP MAXIPROD pode ser realizado por meio de um lançamento contábil ou pela emissão de uma nota fiscal com a discriminação dos itens que compõem o registro. Para saber sobre o lançamento de operações com base em amortizações ou depreciações de bens para geração da EFD Contribuições, clique aqui.

2) Para realizar um lançamento contábil referente a depreciação/amortização, acesse:

a) “Contabilidade > Lançamentos contábeis” ou utilize o atalho “Alt + L”.

b) Na tela de lançamentos contábeis, clique no botão verde “Novo”.

c) Na janela de inserção do novo lançamento contábil, informe a “Data do lançamento”, a “Conta de débito”, “Conta de crédito”, “Valor” e “Descrição para o histórico” do lançamento.

Obs.: As palavras “Débito” e “Crédito”, na linguagem contábil, têm significados muito diferentes daqueles que têm na linguagem cotidiana. É errado associar o débito e o crédito da contabilidade, com “subtração” e “adição” do financeiro. O correto é associá-los aos termos “Destino” e “Origem”, respectivamente. “Débito” é a aplicação de recurso, enquanto “Crédito” é a origem do recurso aplicado. Ou seja, quando um contador faz um lançamento a débito em uma conta, significa que o dinheiro, o bem ou o serviço destina-se àquela conta. Agora, quando ele faz um lançamento a crédito em uma conta, significa que o dinheiro, o bem ou o serviço teve origem naquela conta.

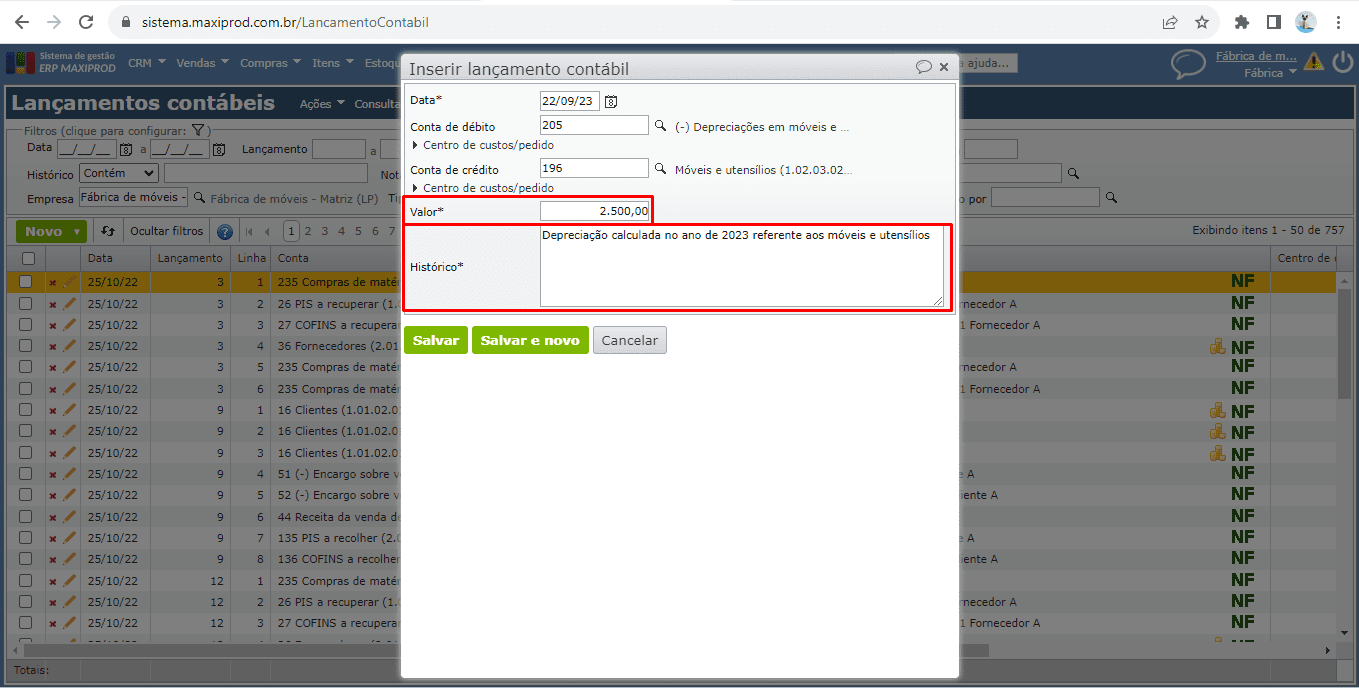

d) A “Conta de débito” deve ser a conta de destino do lançamento contábil, portanto, preencha com a conta referente a depreciação/amortização.

e) A “Conta de crédito” preencha com a conta onde foi feito o lançamento inicial quando da aquisição/compra do bem. Provavelmente uma conta da finalidade “Imobilizado”.

f) Informe o valor da depreciação/amortização e preencha o histórico e clique no botão verde “Salvar”. Saiba mais sobre lançamentos contábeis no ERP MAXIPROD, clicando aqui.

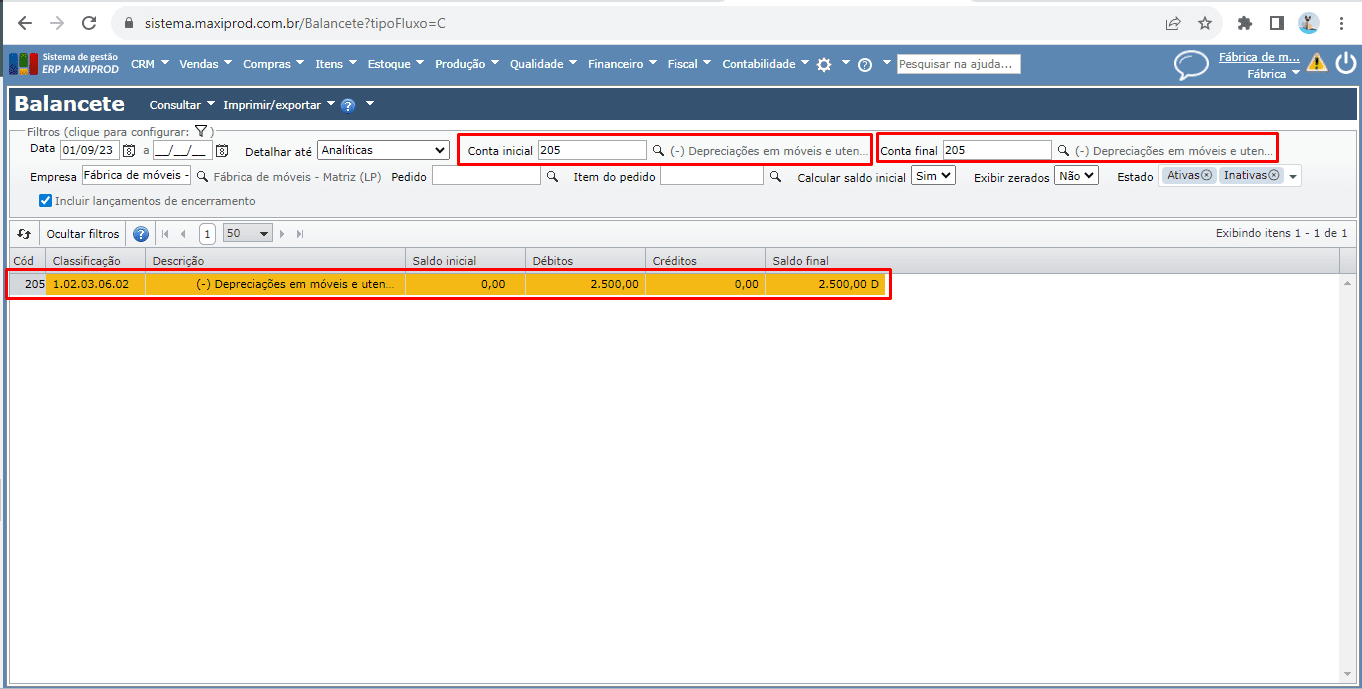

g) Em seguida acesse o balancete, razão, DRE ou balanço patrimonial e verifique a alteração nos saldos das contas/grupos envolvidos(as).

Como lançar a depreciação/amortização no ERP MAXIPROD por meio de documento fiscal?

Para lançar a depreciação/amortização por meio de um documento fiscal, acesse:

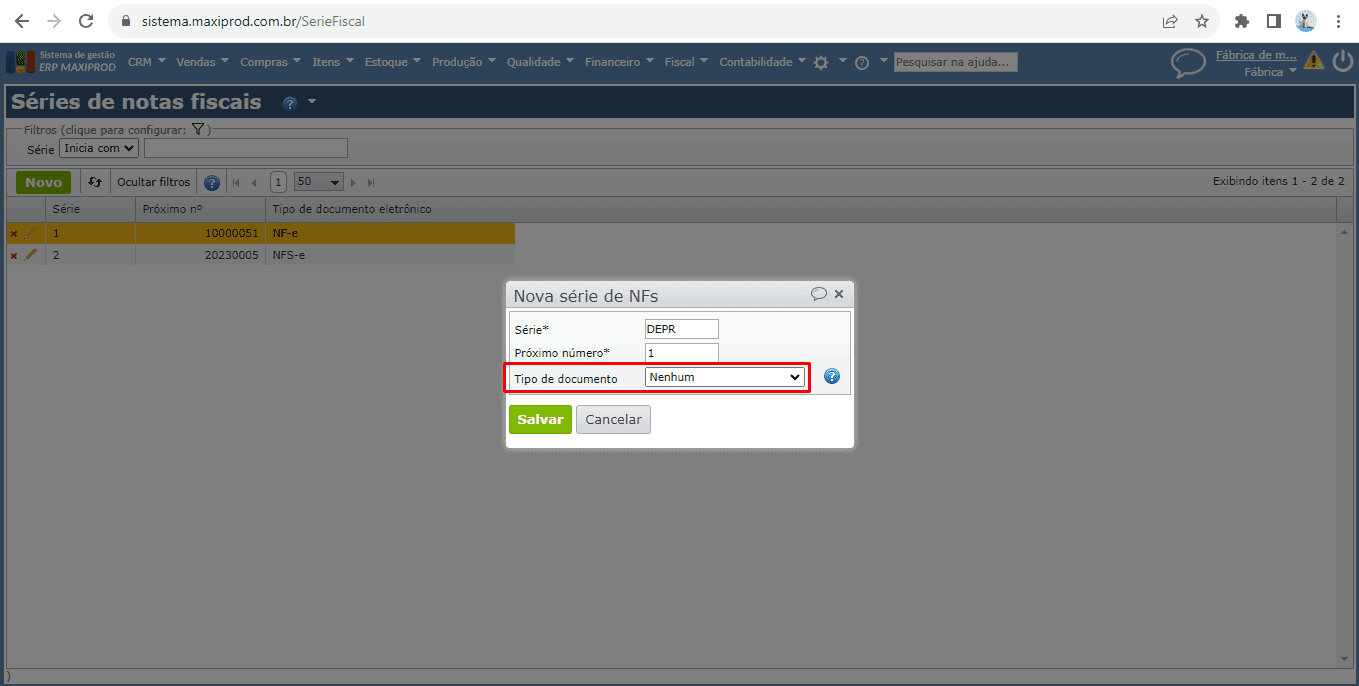

1) Fiscal > Cadastros > Séries de notas fiscais” e cadastre uma nova série fiscal sem valor fiscal para esta finalidade. Nesta tela, clique no botão verde “Novo” e preencha um código para a série, um número sequencial inicial do documento, preencha também o campo “Tipo de documento”, neste caso, com a opção “Nenhum”.

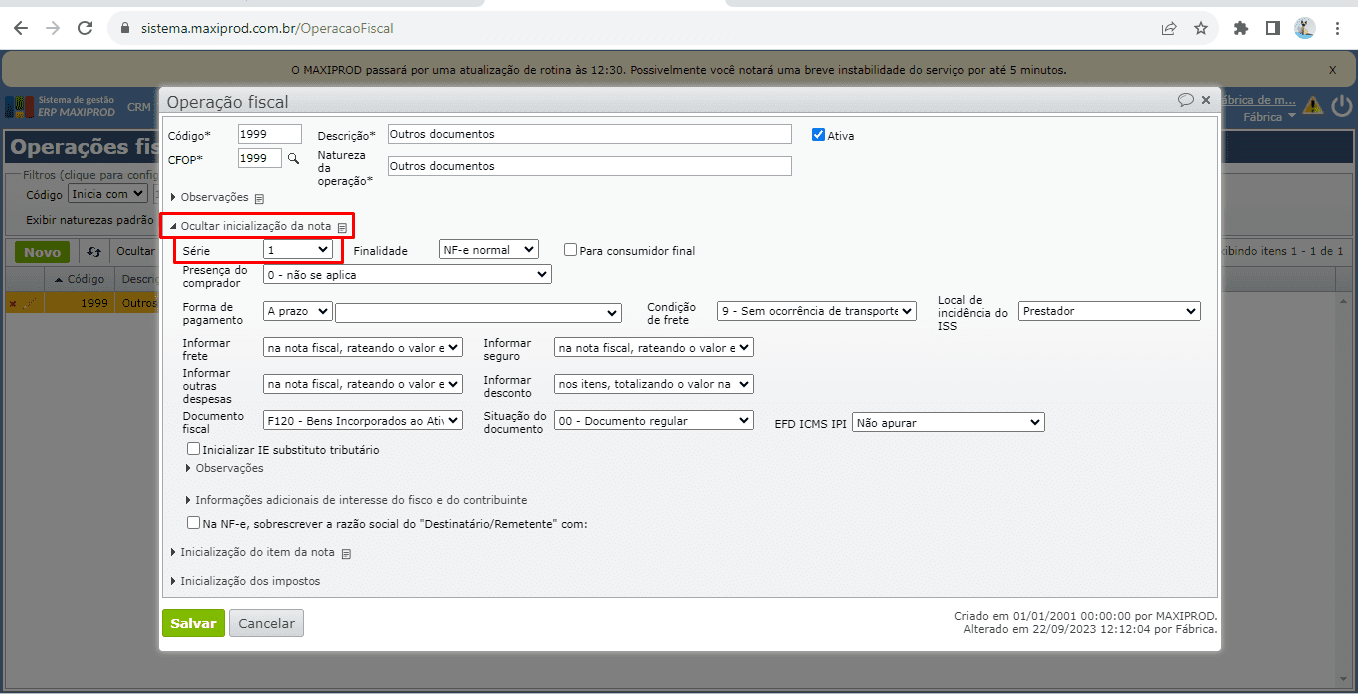

2) Crie uma nova operação fiscal, visando o preenchimento em documentos fiscais de depreciação/amortização. Esta operação fiscal servirá apenas para a inicialização de algumas informações do documento, visando otimizar e padronizar essas informações. Para isso, acesse “Fiscal > Cadastros > Operações fiscais”, selecione uma operação fiscal (neste caso, as melhores operações fiscais seriam a 1999 ou 1949, por se tratar de operações de entradas variadas, porém, consulte o seu escritório de contabilidade para confirmações) e duplique-a, para criar uma operação fiscal com novas configurações para este caso.

Na criação da operação fiscal, devem ser feitas algumas configurações:

a) Altere o seu código e descrição com alguma informação que indique que esta operação fiscal é exclusiva para o uso em documentos relacionados a amortização e depreciação de bens.

b) Na aba “Inicialização da nota”, preencha o campo “Série” com uma série previamente criada para esta finalidade.

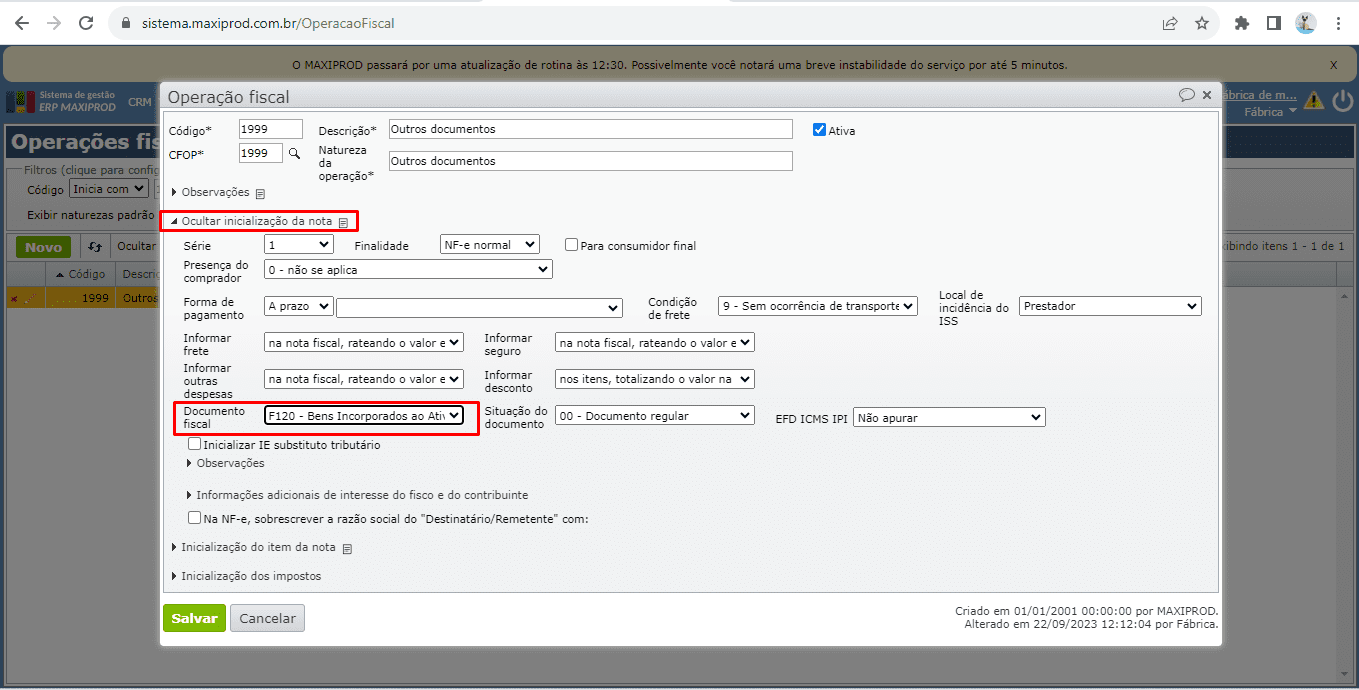

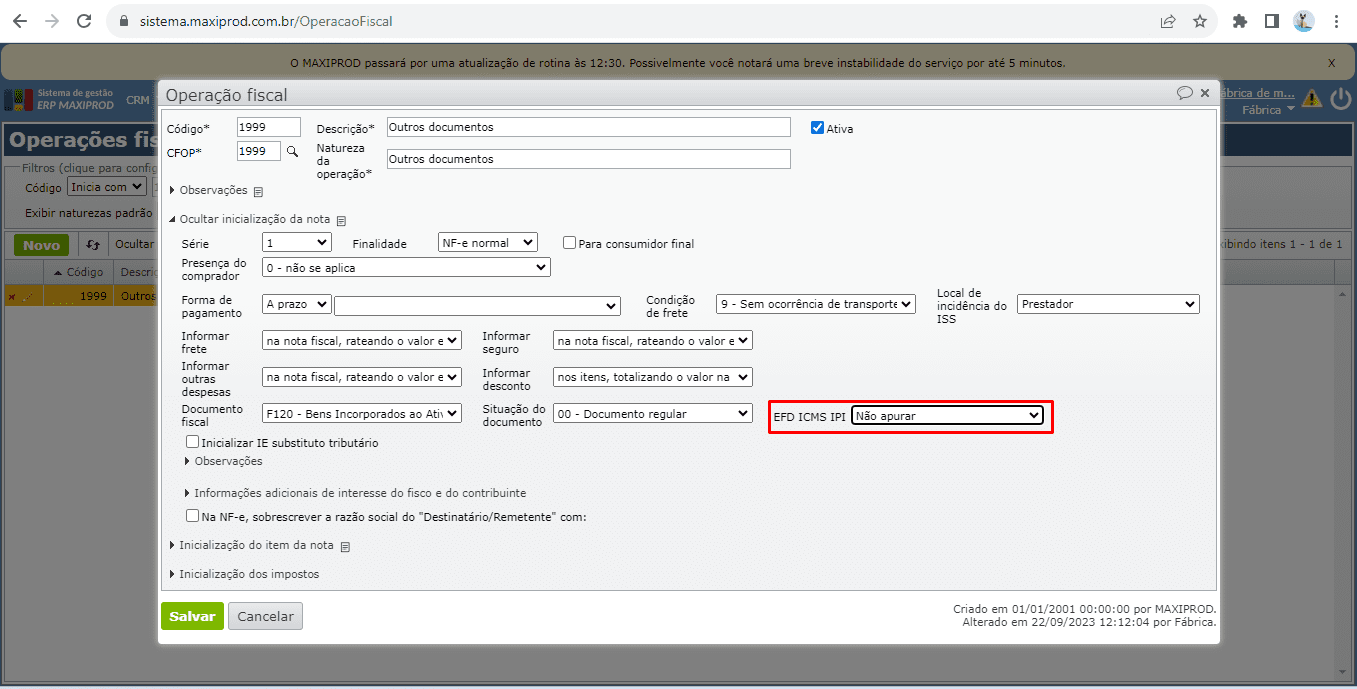

c) Se a EFD Contribuições será gerara pelo ERP MAXIPROD e precisa destes lançamentos no registro F120, preencha o campo “Documento fiscal” com “F120 – Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de Créditos com base nos Encargos de Depreciação/Amortização”, por ser o registro onde as amortizações e depreciações são destacadas na escrituração.

d) Na mesma aba, preencha o campo “EFD ICMS IPI” com “Não apurar”, pois este documento não deve ser destacado na EFD Fiscal.

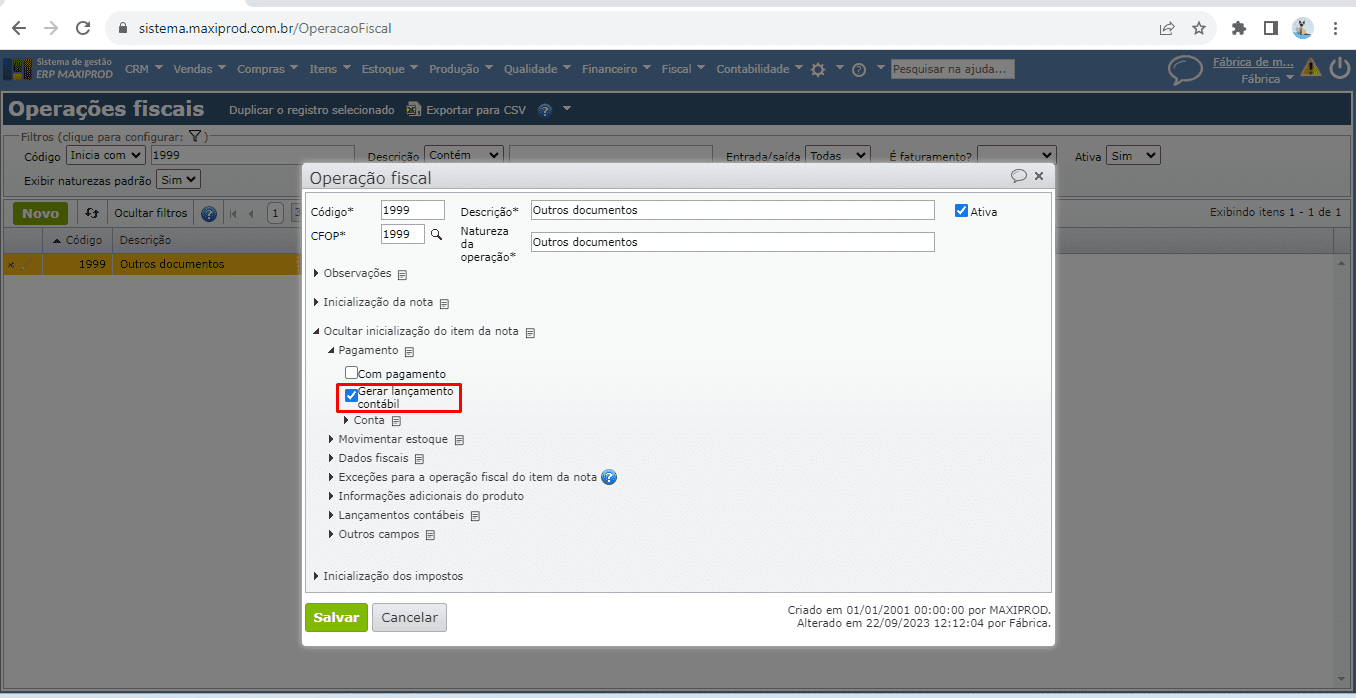

e) Na seção “Pagamento” da aba “Inicialização do item da nota”, desmarque a opção “Com pagamento” e marque a opção “Gerar lançamento contábil”.

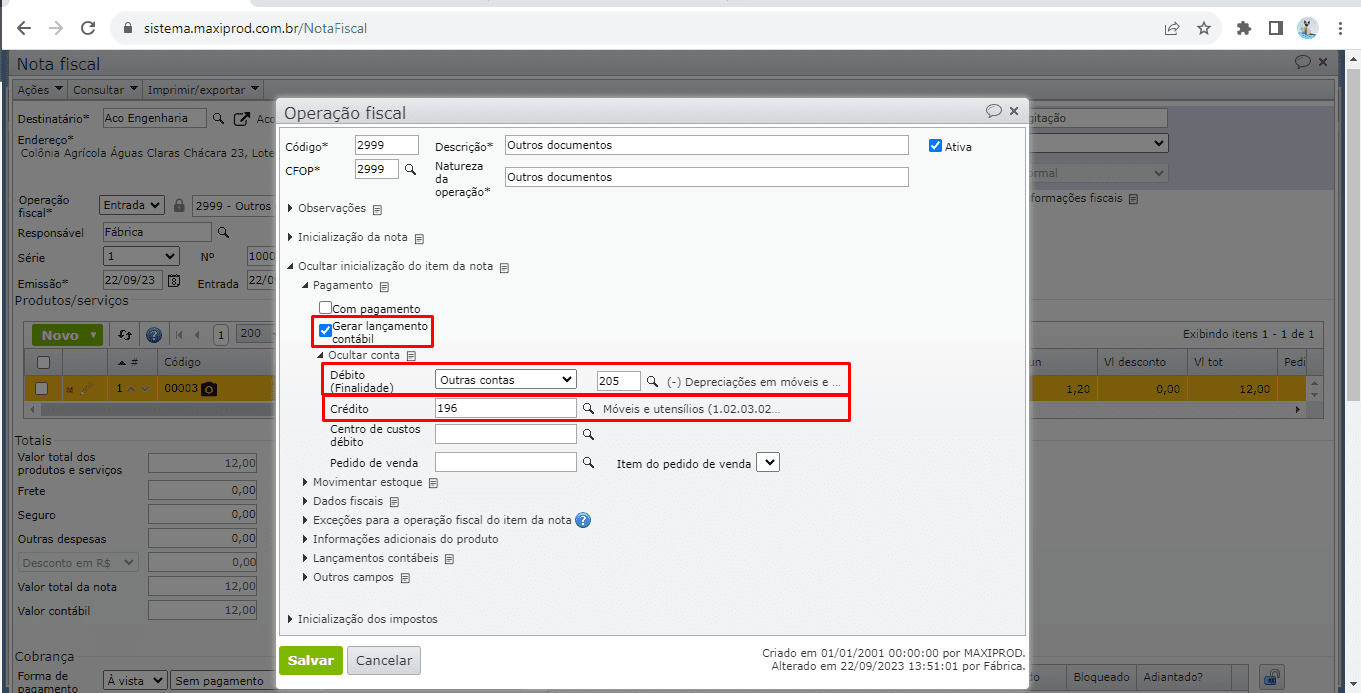

f) Em seguida, preencha o campo “Finalidade”. Se a conta a ser informada for da finalidade despesa, preencha o campo com “Despesa”, se for de outras finalidades, preencha o campo com “Outras contas”. E, à direita, com uma conta contábil referente à operação que está realizando (no exemplo, foi preenchida a conta “205 – Depreciações em móveis e utensílios”, mas pode haver outra conta mais adequada para o seu caso, conforme o seu plano de contas). “Débito” é o destino do lançamento, portanto, preencha com a conta de depreciação/amortização.

No campo “Crédito” preencha a conta de crédito do lançamento contábil a ser gerado (no exemplo foi utilizada a conta “196 – Móveis e utensílios”, mas pode haver outra conta mais adequada conforme o seu plano de contas). “Crédito” é a origem do lançamento, portanto, preencha com a conta na qual o valor do bem foi lançado quando houve a compra/aquisição.

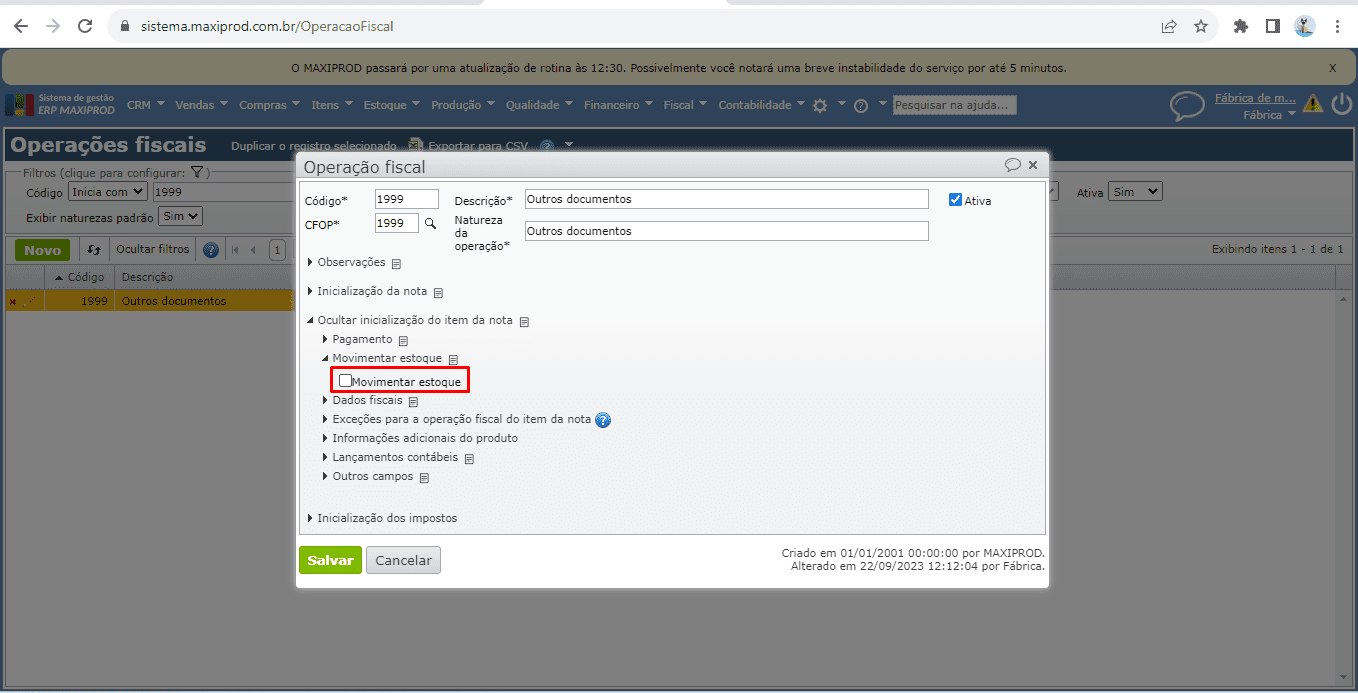

f) Na seção “Movimentar estoque” desmarque a opção “Movimentar estoque”.

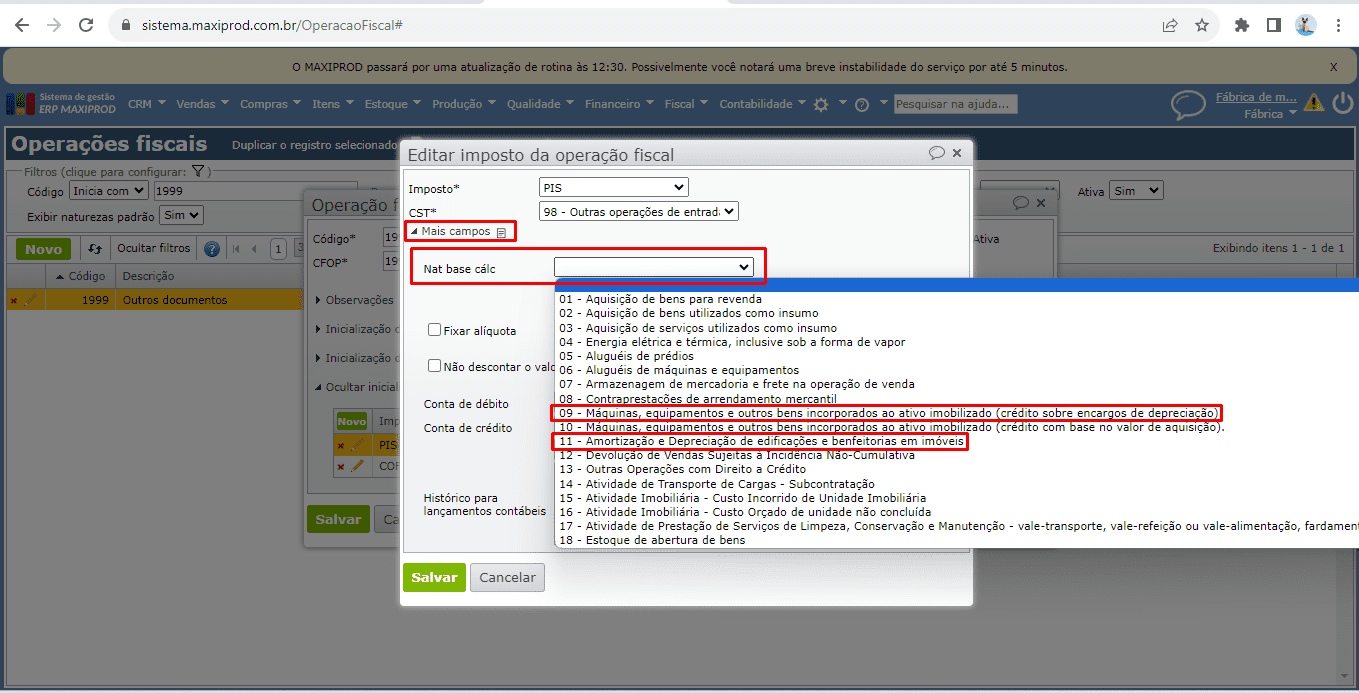

g) Além das inicializações necessárias para a nota fiscal e o item da nota, se necessário, pode ser configurada também a “Inicialização dos impostos”. Para a geração do registro F120 na EFD Contribuições, destaque apenas o PIS/COFINS, se for o caso. O campo “Natureza da base de cálculo” do PIS deve ser preenchido com as opções 09 ou 11, válidas para a geração do registro F120.

3) Com essas informações cadastradas, pode ser criado, na tela de notas fiscais, o documento fiscal de depreciação/amortização. Assim, no menu “Vendas” > “Notas fiscais”, crie um novo documento, preenchendo:

a) O campo “Destinatário” com a própria empresa.

b) O campo “Operação fiscal” como “Entrada” e com a operação anteriormente criada.

c) O campo “Série” com a série anteriormente criada.

d) Na seção “Mais informações fiscais” no canto superior direito, o campo “Documento fiscal” com “F120 – Bens Incorporados…”.

e) Na seção “Mais informações fiscais” no canto superior direito, o campo “EFD ICMS IPI” com “Não apurar”.

Obs.: Se os passos referente à configuração da operação fiscal tiverem sido feitos corretamente conforme orientado, o preenchimento acima será feito automaticamente. De qualquer forma, são preenchimentos necessários para a emissão deste documento da amortização/depreciação de bens.

4) Na grade de “Produtos e serviços” da nota, insira através do botão verde “Novo” os itens que fazem parte do registro, é necessário preencher apenas a quantidade com 1 (um) e o valor unitário com o valor da depreciação/amortização para aquele item.

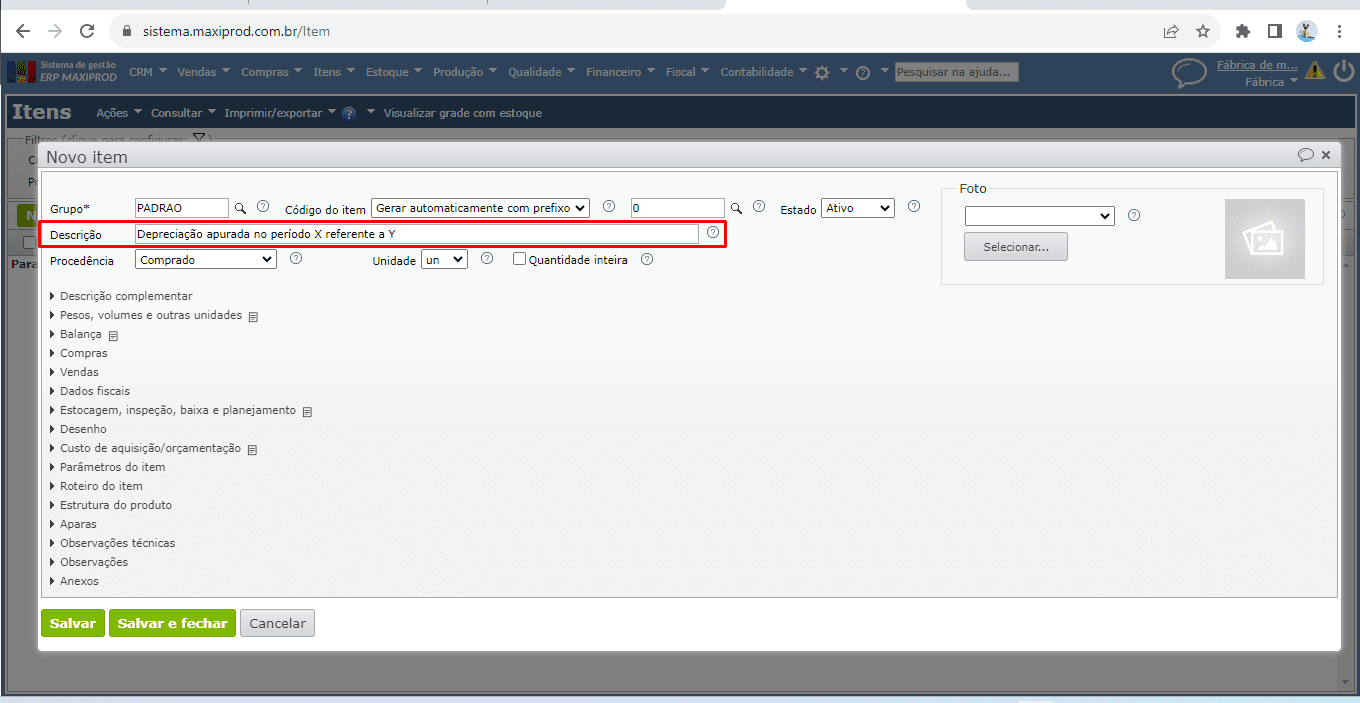

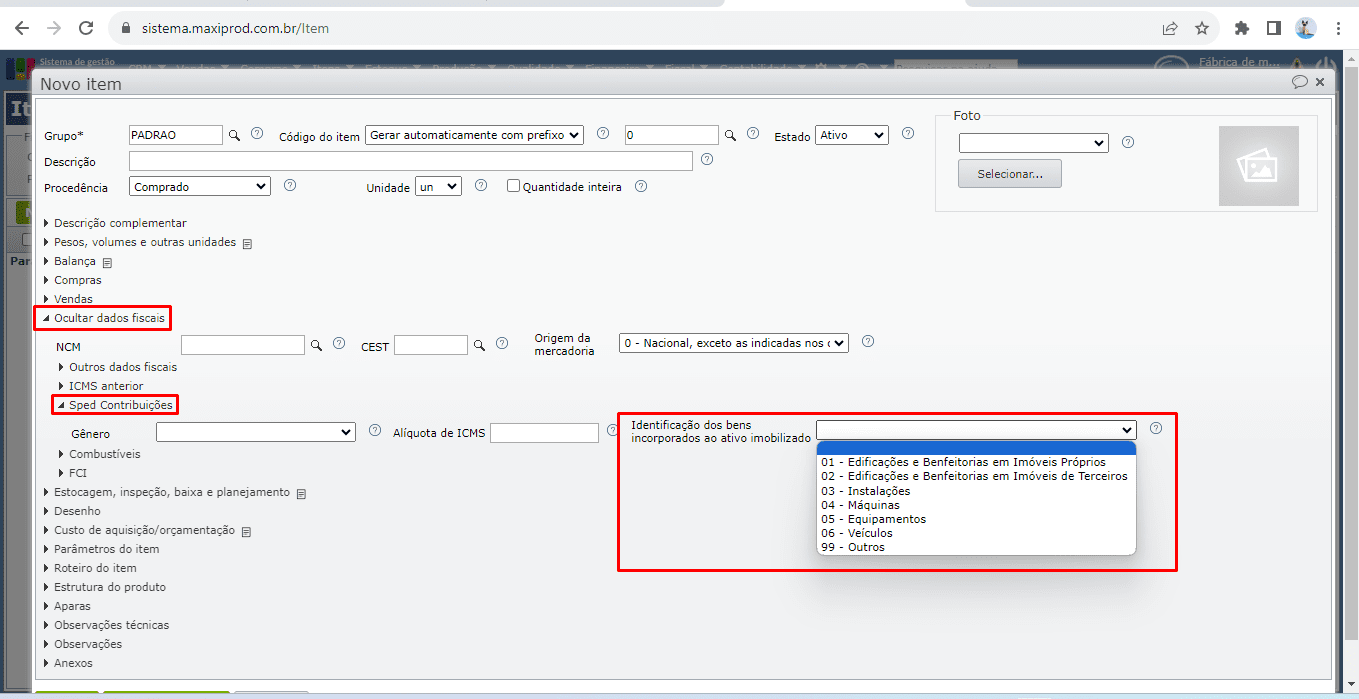

a) Inicialmente, deve ser cadastrado os itens que serão destacados no documento fiscal. Para o cadastramento de itens, vá ao menu “Itens” > “Itens”, e clique no botão verde “Novo”.

b) Na criação deste item, preencha o campo “Descrição”, em que deve ser preenchido um trecho genérico de identificação como, por exemplo, “Depreciação apurada no período X referente a Y”.

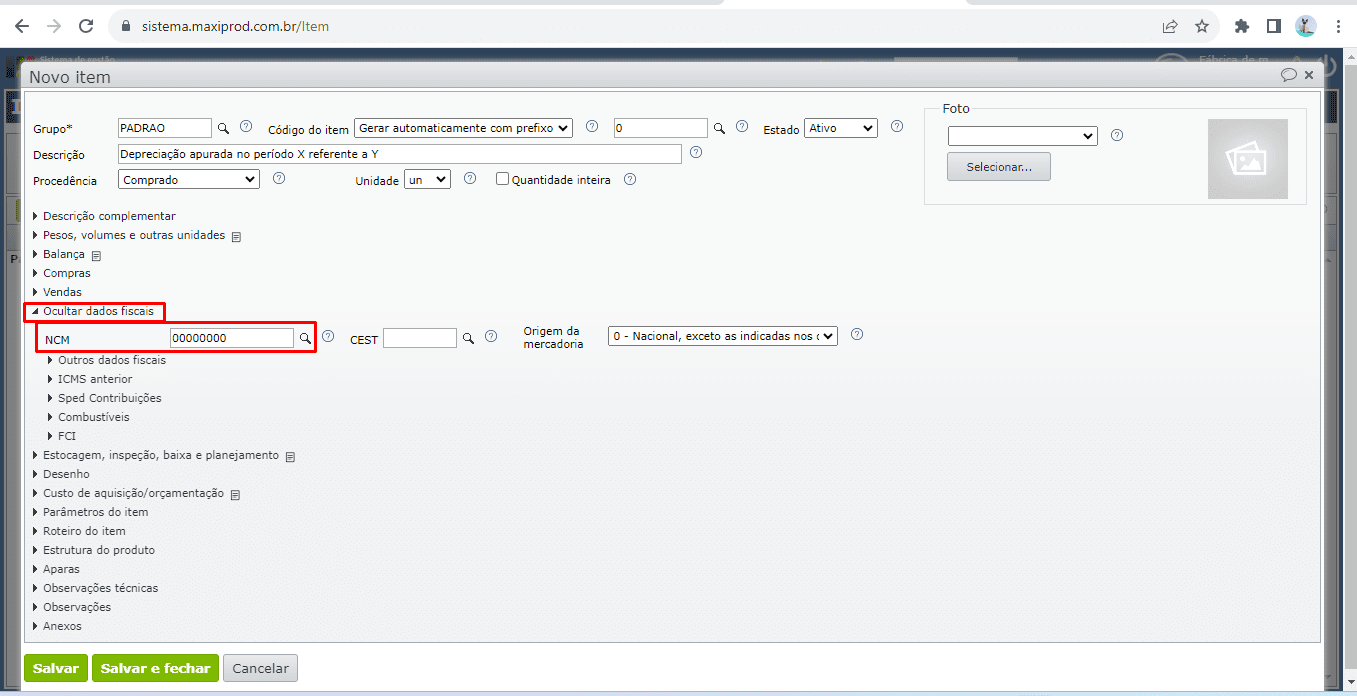

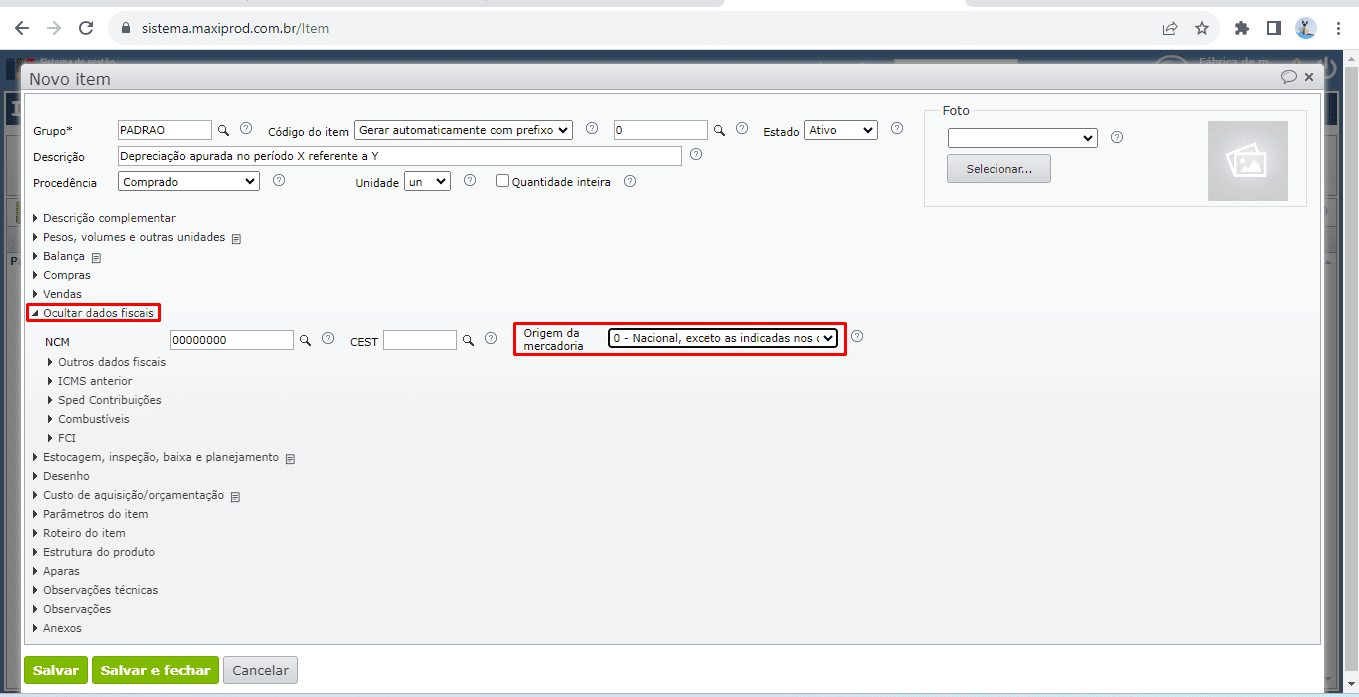

c) Na seção “Dados fiscais” do cadastro do item deve ser preenchido o campo “NCM” com a NCM de código “00000000”, utilizada para casos variados.

d) Ainda na seção “Dados fiscais”, preencha o campo “Origem da mercadoria”. Aqui pode ser utilizado a opção “0 – Nacional, exceto as indicadas nos códigos 3, 4, 5 e 8”.

f) Na seção “Dados fiscais” procure pela aba “Sped Contribuições” e preencha o campo “Identificação dos bens incorporados ao ativo imobilizado”.

g) Clique no botão verde “Salvar” ou no botão verde “Salvar e fechar” para concluir o cadastro do item.

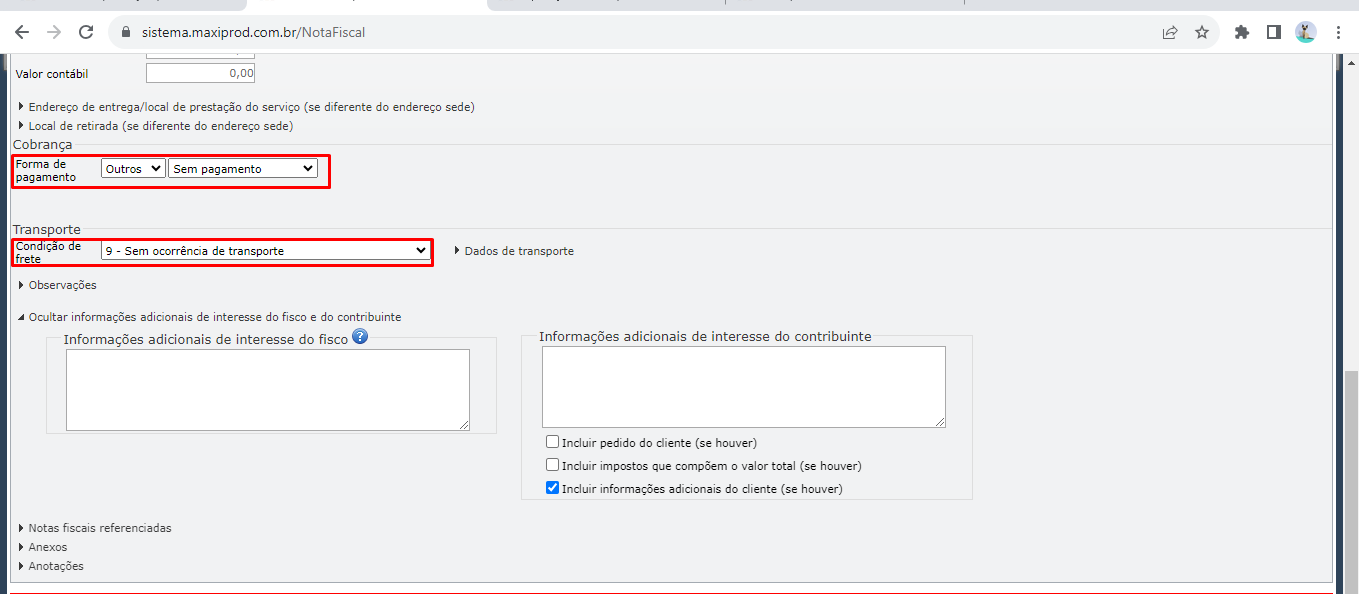

5) Após realizar a inserção do(s) item(ns) no documento fiscal de depreciação/amortização, preencha o campo “Forma de pagamento” com “Outros”, o campo “Meio de pagamento da NF-e” com “Sem pagamento” e o campo “Condição de frete” com “9 – Sem ocorrência de transporte”.

6) Em seguida, faça a emissão do documento fiscal. A emissão gera reflexos apenas a nível de sistema, apenas o envio gera registros na Sefaz. Como a ideia aqui é gerar um registro de depreciação/amortização no sistema, apenas a emissão é suficiente.

7) Para conferir os lançamentos contábeis oriundos da emissão da nota, através da tela de edição da nota, acesse “Consultar > Lançamentos contábeis”.

8) Em seguida acesse o balancete, razão, DRE ou balanço patrimonial e verifique a alteração nos saldos das contas/grupos envolvidos(as) na emissão do documento fiscal de depreciação/amortização.

Veja também:

- Como lançar ativos imobilizados?

- Balanço Patrimonial

- DRE

- SPED Contribuições

- Registro F120: Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de Créditos – Encargos de Depreciação/Amortização

- Registro F130: Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de Créditos com Base no Valor de Aquisição/Contribuição