O custeio industrial determina o custo de cada item (que pode ser um produto ou um serviço) comprado, estocado, consumido, produzido ou mesmo já vendido. Após o custeio, o fechamento de estoque grava os custos de estoque em uma tabela de Fechamentos de Estoque, associada a uma data. O fechamento de estoque, por sua vez, é necessário para o fechamento contábil, que grava o valor das contas contábeis em uma tabela de Fechamentos Contábeis, associada a uma data.

O custeio é feito através:

– “tela de Estoque > Ações > Recalcular Custos do Estoque Atual”

– “tela de Fechamentos de estoque > Ferramentas > Recalcular custos desde o fechamento apontado até o estoque atual”

– “tela de Fechamentos de estoque > Ferramentas> Recalcular custos do estoque atual”: os custos serão recalculados a partir do último fechamento.

O custo de um item é a soma de várias parcelas, tais como:

- aquisição do próprio item, se comprado

- aquisição dos insumos, se o item for fabricado

- frete

- mão de obra direta: folha de pagamento

- mão de obra indireta e custos gerais, tais como energia elétrica e aluguel

- serviços externos, tais como inspeção, pintura, consultoria.

Esses valores podem ter sido despendidos em diferentes momentos, portanto custeio significa valor total calculado até determinado momento.

O custo de um item é acumulado:

- numa posição (registro, ou linha da grade) de estoque, ou

- na conta contábil custo dos produtos vendidos (CPV), se o produto já saiu da empresa, tendo sido vendido, dado ou descartado. Neste caso, e se o produto saiu de um registro do estoque de “produtos prontos”, seu custo total corresponderá ao valor total movimentado entre este registro e a conta CPV.

O custo dos produtos se propaga através de movimentações, e não através de lançamentos contábeis. Ou seja, a única forma de alterar o estoque, seja em quantidade ou em valor, é através de movimentações.

O MAXIPROD faz o custeio por absorção, com um mínimo de interferência do usuário.

Segundo os princípios do custeio por absorção, todos os custos incorridos por uma indústria devem ser absorvidos pelos seus produtos e serviços. Entre os produtos e serviços, incluem-se tanto os produtos vendidos, como os prontos para a venda, os semiacabados e o estoque.

Esses custos não incluem as despesas gerais da empresa, tais como as vendas e publicidade, que não podem ser imputados direta ou indiretamente aos produtos e serviços gerados. Apenas os valores das contas com o checkbox “Ratear no custo de produção” marcado são rateados entre as OPs.

Esta página inclui:

- Contabilização das movimentações de estoque

- Incorporação de custos ao estoque

- Formas de obtenção dos custos de mão de obra, e seu rateio

- Exemplo, usando o rateio por tempo-padrão dos custos previstos no roteiro cadastrado

Veja também:

- Custeio industrial: por que as movimentações não são sempre avaliadas em ordem cronológica?

- Custo de uma ordem de produção

- Inclusão do valor do frete nas NFs, após o recebimento

- Como baixar materiais e serviços usados indiretamente na produção?

Todos valores incorporados ao estoque, inclusive por OPs, são transferidos por movimentações de valor. Cada movimentação entre registros de estoque associados a diferentes contas contábeis gera automaticamente um lançamento contábil (LC).

Há dois tipos de movimentação:

- movimentação primária de quantidade e/ou valor, cuja origem é uma conta (ou não há origem, como no caso de criação de uma OP, sem valor) e não um estoque. Isto é, o valor não é buscado do estoque de origem da movimentação. Exceção: se a movimentação é de devolução ou estorno, então ela não é primária, mesmo que a origem seja uma conta. O valor de um movimentação primária pode ser considerado como uma “imposição de fora”, não sendo resultante de outra movimentação. Uma movimentação primária não acumula valor de outras movimentações. Uma NF gera uma movimentação primária se sua Operação Fiscal tem a propriedade “Movimentar estoque”. Exemplos de movimentações primárias:

- recebimento de material de uma NF recebida

- movimentações ou rateios de valor de NFs recebidas (frete, consultoria e similares)

- valores calculados indiretamente, por exemplo a mão de obra

- movimentação secundária corresponde a:

- movimentação entre diferentes locais internos da empresa (registros de estoque), sem trocas de valor com entidades externas.

- propagação de uma movimentação primária, mas pode ocorrer mais tarde. Exemplos de movimentação secundária:

- baixa de insumos do estoque para OPs

- movimentação de saída de produtos do estoque de produtos acabados para a NF de venda. O valor movimentado independe do preço de venda, depende apenas do custo calculado do estoque de produtos acabados.

- propagação do custo da mão de obra, em quantidade (horas) e valor, que pode ocorrer após a conclusão da OP, que corresponde a uma movimentação primária. Este valor inclui o rateio dos custos gerais, por exemplo de energia elétrica ou administrativos, entre os centros de custos

- propagação do custo do frete, originário de uma NF de frete, que pode chegar após o recebimento do material. É criada uma movimentação com quantidade zero, custo do frete já rateado e código igual ao do item movimentado. O recebimento da NF de frete é uma movimentação adicional, primária.

Lançamentos contábeis das movimentações

Cada registro de estoque, inclusive os associados às OPs (registros de estoque em elaboração), está associado a uma conta contábil.

Cada movimentação entre dois registros de estoque associados a diferentes contas contábeis resulta, em algum momento, em um lançamento contábil, com:

- Crédito: conta contábil da origem, que pode ser um estoque, um título a pagar, etc

- Débito: conta contábil do destino, que pode ser um estoque, um título a receber, etc

No caso de uma movimentação primária, o lançamento contábil é feito simultaneamente com a sua criação porque, havendo criação de um valor (chegada de um serviço ou mercadoria à empresa), há uma contrapartida financeira sob a forma de um título a pagar:

- Crédito: conta contábil associada ao título a pagar

- Débito: conta contábil associada ao local de destino

Uma movimentação pode ser física, alterando as quantidades dos registros de origem e destino, e ao mesmo tempo de valor, ou não-física, transferindo apenas valor, não quantidade. A quantidade (física) da movimentação é um valor fixo, criado junto com o próprio registro da movimentação, que pode ser alterado apenas por uma operação de estorno, que corresponde a uma anulação da movimentação, parcial ou total. Em outras palavras, a quantidade da movimentação não é afetada pelo custeio industrial ou por lançamentos contábeis. Já o valor de uma movimentação é recalculado a cada movimentação ou pelo custeio industrial, sendo uma função da movimentação física e de outros valores, conforme visto acima (notas fiscais, lançamentos contábeis, mão de obra). Quando é contabilizado, o valor não contabilizado é zerado.

O custeio industrial é feito por recálculo:

- a partir dos valores de partida, registrados no último fechamento contábil, incluindo o valor dos estoques

- adicionando as movimentações de valores realizadas após este fechamento, incluindo NFs de entrada e de saída, salários, outros pagamentos, e valores movimentados através dos próprios materiais.

Cada movimentação afeta o valor desses registros. Cada registro de estoque tem um valor armazenado no fechamento contábil precedente. A esse valor são adicionados ou subtraídos, por exemplo:

- valores de NFs de recebimento de material.

- valores de NFs de frete externo, que são adicionados aos valores pagos ao fornecedor, mesmo que as NFs cheguem em datas diferentes.

- no caso de registros de estoque associados a OPs (estoque em elaboração), são adicionados os valores referentes aos insumos, que por sua vez são subtraídos de seus registros de origem.

- aos registros associados a OPs, podem também ser adicionados valores de NFs de serviços realizados por terceiros, sobre estas OPs, tais como calibragens ou inspeções.

- são também adicionados valores referentes à mão de obra apontada ou estimada.

- ao ser concluído um produto da OP, seu valor é subtraído da mesma, e adicionado ao registro no qual o produto é armazenado.

- ao ser vendido um produto, seu custo (não o seu valor de venda) é subtraído do estoque de expedição.

Contabilização de movimentação primária e secundária

Quando é feito o lançamento contábil de uma movimentação?

- movimentação primária: é contabilizada no momento do fato gerador, não havendo mais alterações na contabilização, exceto em caso de retificação do fato gerador, como por exemplo a revisão de uma NF. Uma movimentação primária não acumula valores propagados de outras movimentações.

- movimentação secundária: normalmente, são contabilizadas no fechamento contábil seguinte. Uma movimentação secundária pode receber um valor inicial (lançamento contábil) em uma data, e vários valores adicionais (lançamentos contábeis), propagados em datas posteriores.

Quando é feito o fechamento contábil, várias movimentações secundárias podem ter seus lançamentos contábeis acumulados, desde que esses lançamentos contábeis ocorram no mesmo mês.

No entanto, quando uma NF de frete chega no mês seguinte (digamos em outubro) ao recebimento de material (que ocorreu em setembro), a movimentação será em setembro, e o lançamento contábil em outubro. Neste caso, é criado um registro em uma tabela nova, MOVLC, que associa movimentações com lançamentos que ocorrem em meses diferentes, e a relação será n:1 (n LC : 1 movimentação, isto é haverá 1 movimentação e um registro de MOVLC por lançamento contábil, mas pode haver vários lançamentos contábeis para uma movimentação). O registro de MOVLC indica o valor com que cada lançamento contábil participa na movimentação.

Valor contabilizado (VC) e valor não contabilizado (VNC) de uma movimentação

Por exemplo mostrado anteriormente, pode ser primeiro recebida a madeira, no valor de R$ 1000,00, referente ao material, propriamente dito, e vários dias mais tarde a NF de frete, no valor de mais R$ 100,00. Ambas movimentações são primárias.

A movimentação de baixa da madeira para a OP do pé-de-mesa também será feita em duas datas diferentes:

- 22/4: movimentação de R$ 200,00, referente ao valor do material propriamente dito. Esta movimentação é secundária, pois não há alteração no valor global da empresa;

- 29/4: movimentação de R$ 20,00, referente à propagação do valor do frete. Esta movimentação também é secundária.

Se os lançamentos contábeis forem feitos nos dias seguintes às 2 movimentações de valor, respectivamente, teremos:

- 22/4: movimentação de R$ 200,00, referente ao valor do material propriamente dito:

- Valor contabilizado = 0

- Valor não contabilizado = 200,00

- 23/4: contabilizamos, resultando:

- um LC1 de R$ 200,00 C: matéria prima D: produtos em elaboração

- Valor contabilizado = 200,00

- Valor não contabilizado = 0

- 29/4: movimentação de R$ 20,00, referente à propagação do valor do frete

- Valor contabilizado = 200,00

- Valor não contabilizado = 20,00

- 30/4: contabilizamos, resultando:

- um LC2 de R$ 20,00 C: matéria prima D: produtos em elaboração

- Valor contabilizado = 220,00

- Valor não contabilizado = 0

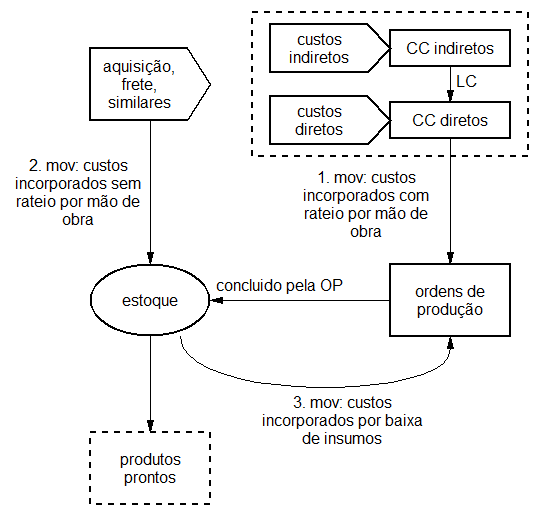

Incorporação de custos ao estoque

Custos incorporados ao estoque sem rateio de mão de obra

Estes custos incluem:

- o valor das NFs de aquisição, incorporado diretamente a cada item comprado;

- o valor das NFs de frete, rateado entre os itens transportados, proporcionalmente ao seu valor total. Veja como incorporar o valor das NFs de frete;

- serviços realizados diretamente sobre itens individuais, que podem ser realizados por entidade externa, através de NF, ou por um centro de custos interno.

Custos incorporados por rateio de mão de obra

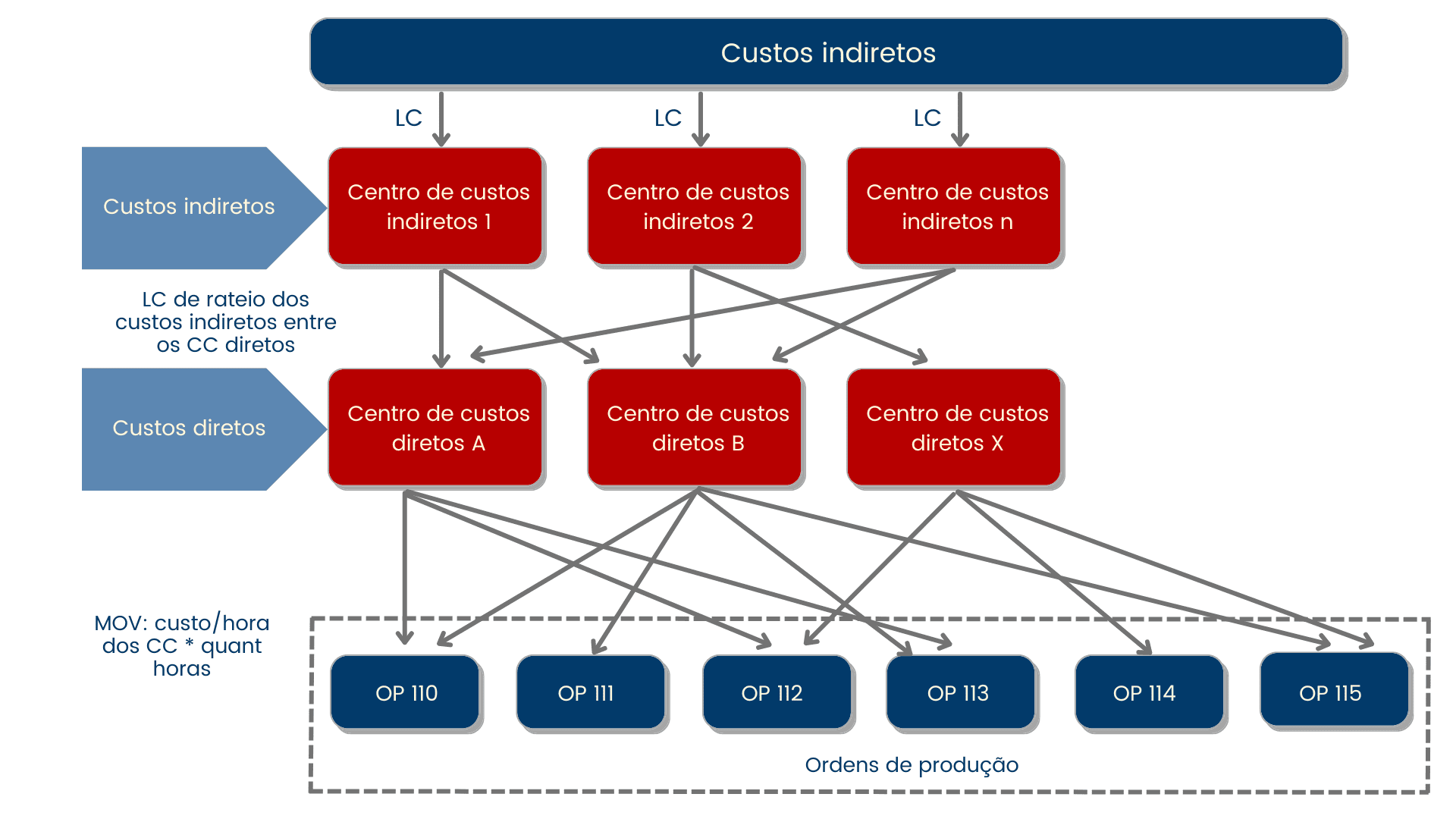

Estes custos incidem nas OPs. No período do custeio, cada centro de custos direto transfere para uma OP um valor dado por “horas realizadas pelo centro de custos direto na OP” x “custo/hora do centro de custos direto”. Este valor já inclui os custos indiretos, previamente rateados para os centros de custos diretos.

Determinação das horas de trabalho realizadas pelo centro de custos direto em cada OP

Há duas formas de ratear os custos indiretos entre os produtos fabricados: pelos tempos obtidos do apontamento de mão de obra ou pelos tempos-padrão previstos para as operações.

Ou seja, os custos dos CCIs são rateados entre os centros de custos diretos proporcionalmente ao tempos de trabalho reais (apontamento) ou estimados (tempo-padrão) totais realizados pelos centros de custo diretos durante o período.

Determinação do custo/h de um centro de custos direto

O cálculo do custo/h de um centro de custos direto tem as seguintes etapas:

a) Determinação do custo dos centros de custo indiretos e seu rateio entre os centros de custos diretos

A energia elétrica, o aluguel e a manutenção dos imóveis e os insumos e serviços do refeitório são custos indiretos, rateados manualmente, ou através de percentuais fixos, entre os centros de custos diretos. No recebimento de suas NFs não há movimentações, apenas lançamentos contábeis. A transferência de valores entre dos CCI para os centro de custos direto também é feita por lançamentos contábeis.

b) Adição dos custos diretos aos centros de custos diretos

Os centros de custos diretos podem receber custos diretamente, por exemplo:

- da folha de pagamento dos colaboradores associados diretamente a esses centros de custos, através de lançamentos contábeis.

- da movimentação de peças de reposição ou material de consumo, tais como graxa, do estoque para esses centros de custos (não inclui os insumos).

- dos serviços de montagem ou manutenção de equipamentos, realizados por terceiros, através de lançamentos contábeis.

c) Cálculo do custo/h do centro de custo direto

Somando-se os custos transferidos dos CCI com os custos incidentes diretamente nos centros de custos diretos, resulta o custo total do centro de custo direto no período do custeio industrial. O custo por hora do centro de custo direto no período é obtido pela divisão do custo total do centro de custo direto pelo total de horas de trabalho realizado pelo centro de custo direto sobre as OPs.

Custos incorporados ao estoque por baixa de insumos para OPs

Durante a execução de uma OP, esta recebe insumos, que são itens do estoque, originários de compras ou de OPs anteriores, além do rateio da mão de obra e custos incorporados diretamente.

Naturalmente, para se determinar o valor de um item, é necessário determinar antes o valor do rateio de mão de obra e o valor de seus insumos. Seus insumos são outros itens, cujo valor deve ter sido calculado antes, através do valor de seus insumos e da sua mão de obra, e assim por diante. Ou seja, há uma sequência no custeio das OPs: o custo de cada OP só pode ser calculado após o custeio de seus insumos, que podem resultar de OPs anteriores.

Os custos de mão de obra podem ser determinados de forma independente dessa sequência, pois dependem apenas dos valores totais incorporados aos centros de custos indiretos e diretos, e do apontamento de mão de obra.

Por outro lado, alguns requisitos adicionais devem ser satisfeitos, para atender a legislação:

- o valor do estoque é obtido pela média ponderada móvel de cada item;

- as devoluções e estornos devem ter o valor da movimentação original, não contaminando o estoque pelo cálculo da média ponderada móvel;

- todos os produtos resultantes de uma OP devem ser produzidos pelo mesmo valor.

Para atender esses requisitos, todas as movimentações de valor de um item devem ser calculadas antes dos reflexos de uma baixa desse item em uma OP de outro item. Para isso, é necessário definir um ordenamento global dos itens, dos insumos para os produtos e, a seguir, calcular todas as movimentações de valor de um item antes do cálculo dos valores do item seguinte.

Vide: Por que as movimentações não são sempre avaliadas em ordem cronológica?

Ilustraremos o custeio industrial com a fabricação de uma mesa.

No dia 10/4 a indústria recebe um carregamento de 100 kg de madeira, com preço de R$ 1000,00, mas a NF de frete chega apenas no dia 15/4, quando uma parte da madeira já foi usada.

O MAXIPROD registrou as seguintes movimentações:

- No dia 20/4 é solicitado o custeio industrial, isto é, o recálculo de todos os valores.

Assume-se que os rateios de mão de obra já foram calculados. Este cálculo não é aqui detalhado.

Etapa 1: os registros de estoque recebem o valor do fechamento contábil imediatamente anterior. Para simplificar, vamos assumir que, nessa ocasião, todos os estoques tinham quantidade e valor 0, exceto o estoque de tampos de mesa, do qual, no fechamento anterior, havia 5, com valor total R$ 300,00.

Etapa 2: todas as movimentações não primárias tem o seu valor zerado, e todos os lançamentos de custeio industrial são apagados.

Etapa 3: os itens movimentados no período são ordenados dos insumos para os produtos, resultando a sequência: madeira, pé de mesa, tampo, mesa.

- Análise do item “madeira”

- Análise do item “pé de mesa”

- Análise do item “tampo de mesa”

- Análise do item “mesa”

Custeio Industrial: origens dos custos de mão de obra, e seu rateio

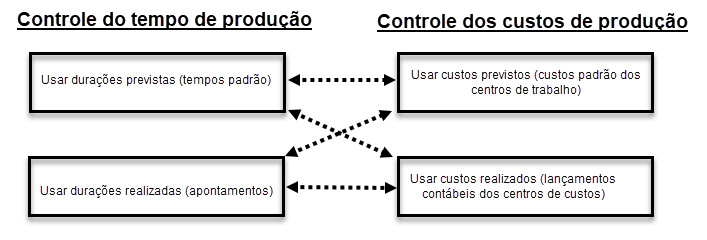

Há duas formas de ratear os saldos de centros de custos indiretos no custo final dos produtos fabricados: pelo apontamento de mão de obra ou pelo tempo padrão previsto para as operações.

Também há duas formas de obter os custos de mão de obra na produção: usando os custos absorvidos pelos centros de custos (preciso) ou usando os custos previstos (aproximado).

O MAXIPROD permite escolher a melhor forma de controle, podendo haver diferentes combinações entre a origem da divisão de horas trabalhadas em cada OP e os custos de cada produção:

Ou seja, pode-se ratear os custos reais (atribuídos aos centros de custo) proporcionalmente às horas previstas (tempos-padrão).

Pode-se também ratear os custos previstos (sem lançamentos em centros de custos) proporcionalmente às durações previstas (usando os tempos padrão, e não os apontamentos de mão de obra), conforme mostra o exemplo abaixo.

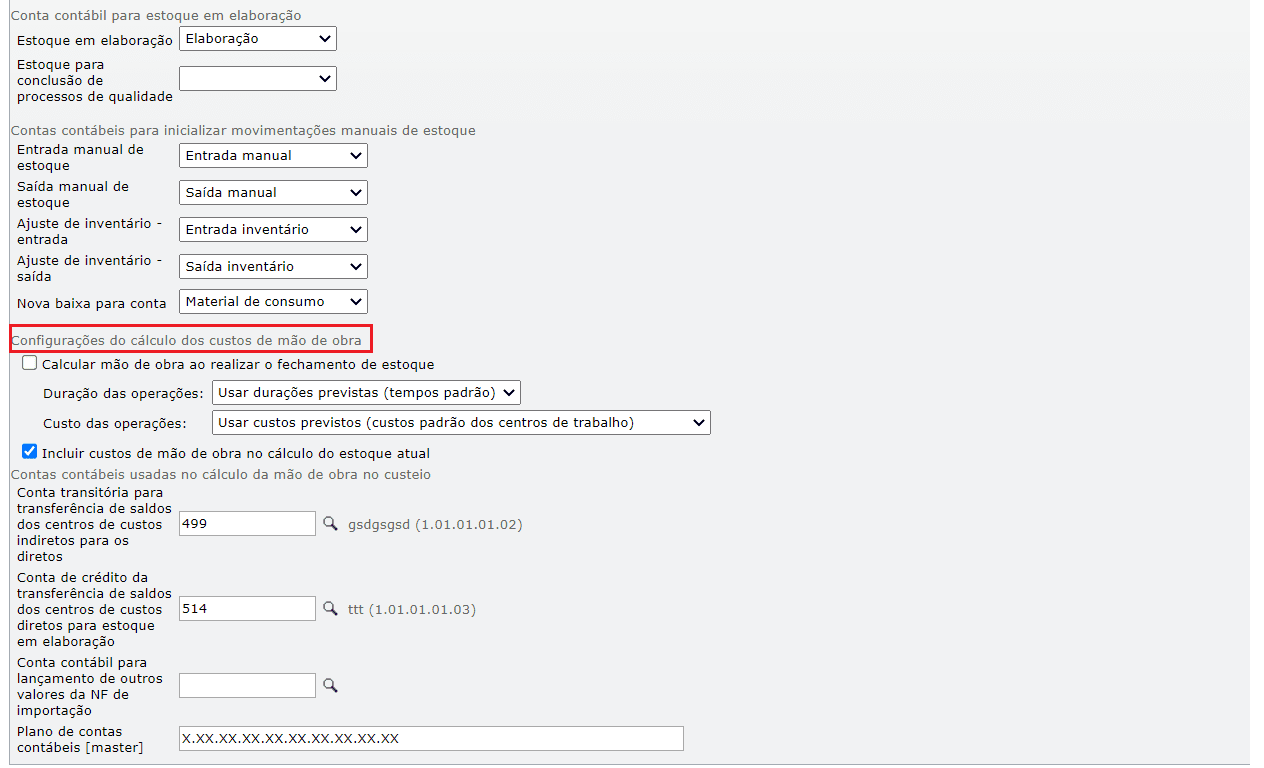

As duas opções são configuradas na tela de “Configurações (![]() ) > Configurações” e depois no campo “Configurações contábeis” e opção “Configurações dos cálculos dos custos de mão de obra”.

) > Configurações” e depois no campo “Configurações contábeis” e opção “Configurações dos cálculos dos custos de mão de obra”.

Exemplo, usando o rateio por tempo-padrão dos custos previstos no roteiro cadastrado

Mostramos a seguir um exemplo de custeio industrial em uma empresa que não controla as horas trabalhadas, nem os centros de custos, mas fazendo o rateio pelos custos previstos de produção, conforme cadastrado no roteiro de produção dos itens.

Usando este método, o custeio por absorção não é perfeito, mas aproximado. O valor correspondente à mão de obra dos produtos produzidos em um período não é igual à soma dos custos reais durante esse período, pois os custos dos centros de trabalho (tempos-padrão dos roteiros de produção, e custos/hora) não são calculados, mas estimados, previstos.

O rateio de custos é feito em função dos tempos e custos previstos no roteiro de produção do item. Para mais informações sobre a montagem do roteiro de produção, clique aqui. A seguir, detalhamos o rateio:

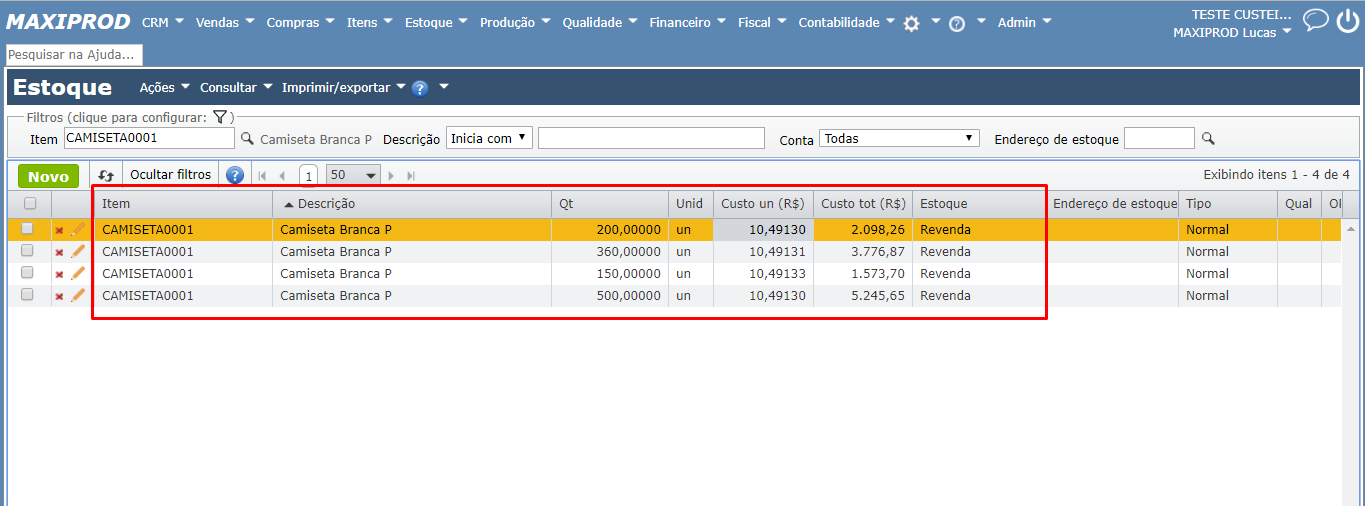

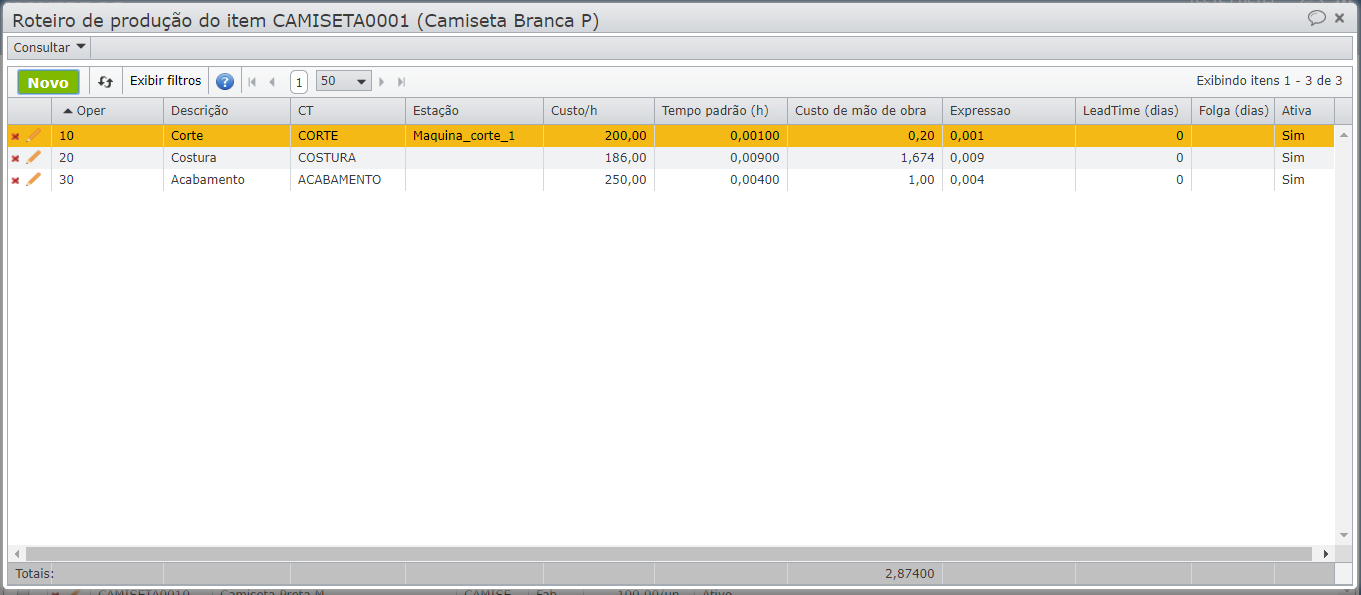

Nossa empresa produz o item “CAMISETA0001 – Camiseta Branca”, que tem o seguinte roteiro de produção:

1) Cada operação passa por um centro de trabalho, que tem um custo/h. Em função do do tempo padrão de uma operação, pode-se prever seus custos de produção direto e indireto. Veja como cadastrar o custo/h dos centros de custo, clicando aqui.

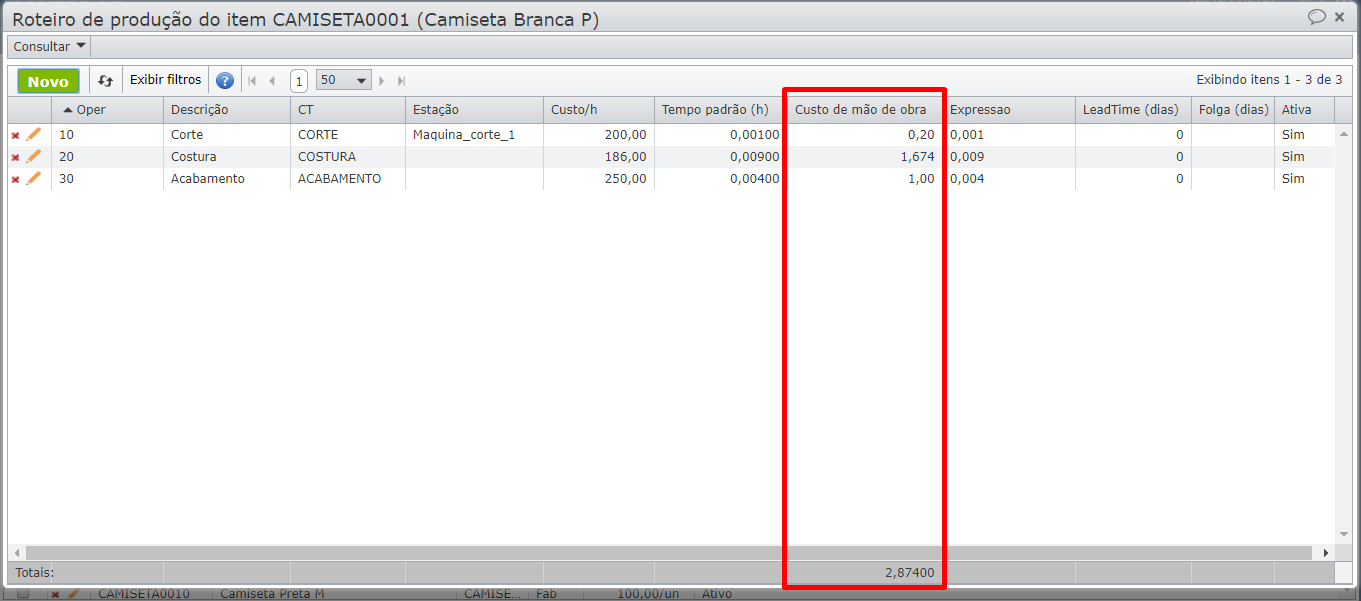

2) O roteiro de produção do item “CAMISETA0001 – Camiseta Branca” tem o custo total de R$2,874 por unidade produzida, que é a soma dos custos das operações do roteiro de produção.

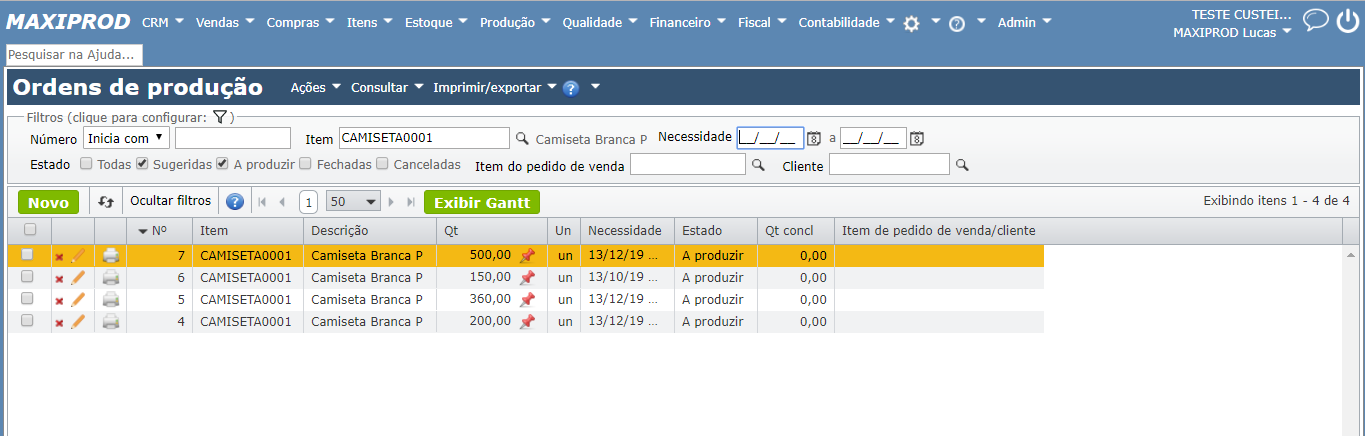

3) Foram criadas as seguintes OPs do item “CAMISETA0001 – Camiseta Branca”:

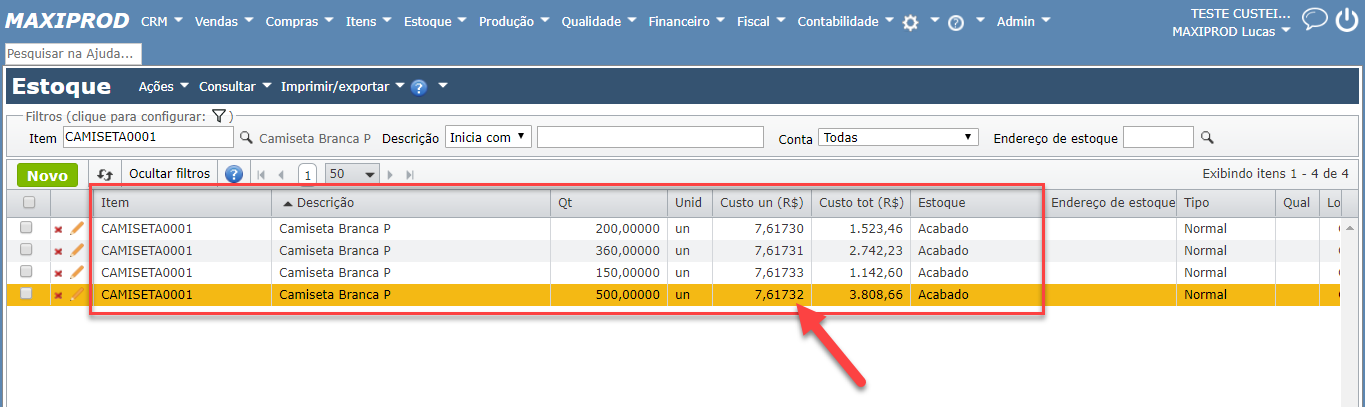

4) Ao concluir as OPs, os itens fabricados entram no estoque com o custo dos insumos baixados.

5) Todos os lotes produzidos do item “CAMISETA0001 – Camiseta Branca” tem o mesmo custo unitário, porque na conta contábil “Produtos acabados” definimos que o custo dos lotes deve ser uma média entre todos os custos.

6) Este custo não está completo, faltando os R$2,874 do custo da mão de obra, representada pelo roteiro de produção. Para incluir esse custo, é necessário recalcular o estoque.

7) Antes de recalcular o estoque, é necessário parametrizar alguns cadastros:

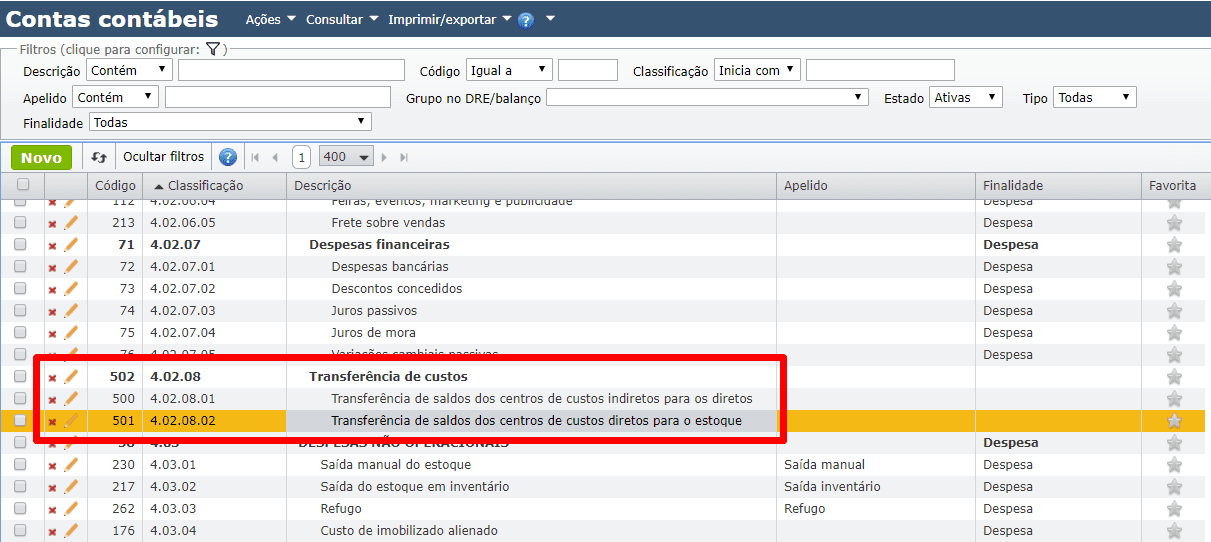

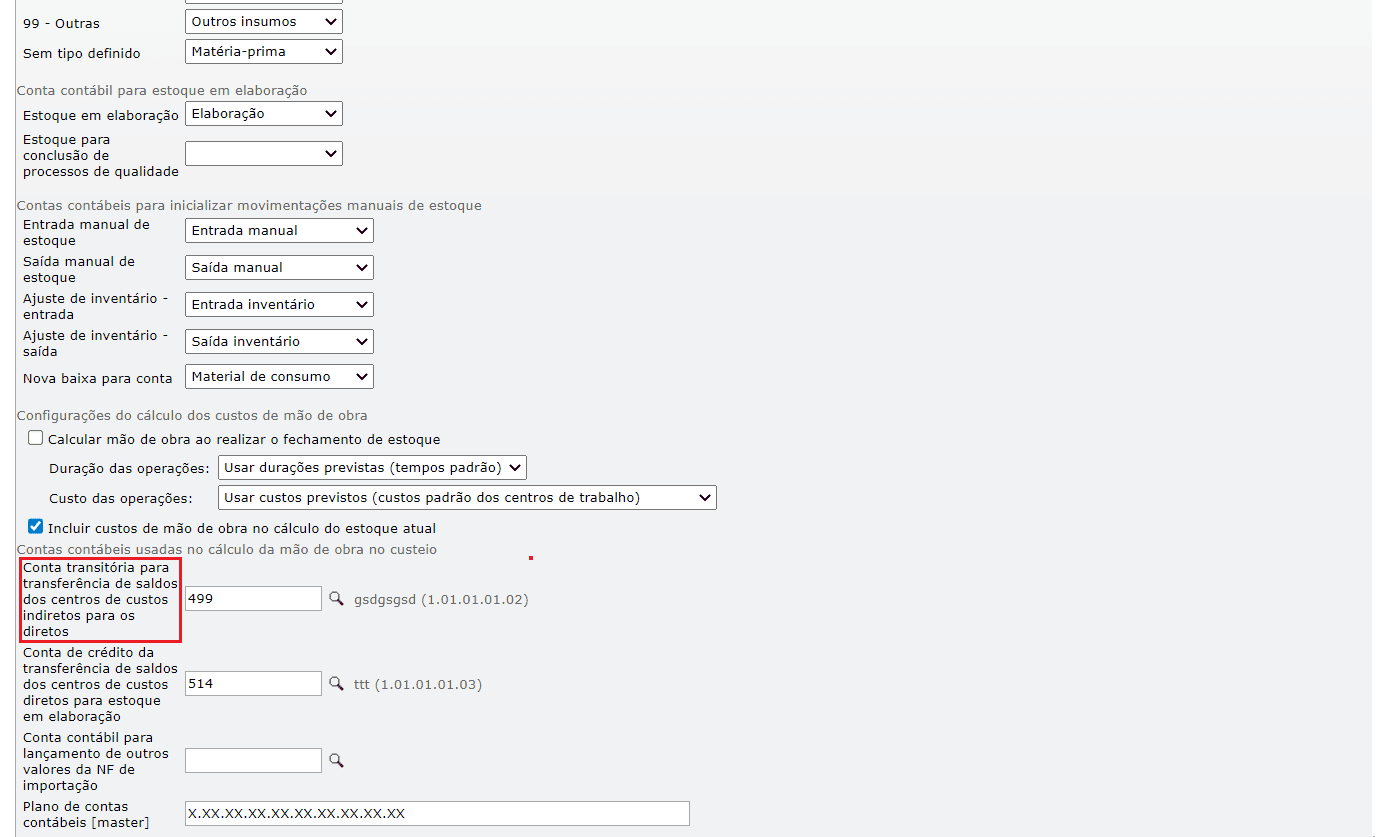

7.1) Crie uma conta transitória para a transferência dos custos. Vá ao menu “Contabilidade > Cadastros > Contas contábeis”. Na tela de contas contábeis, crie a conta que receberá os custos de produção, como mostrado abaixo:

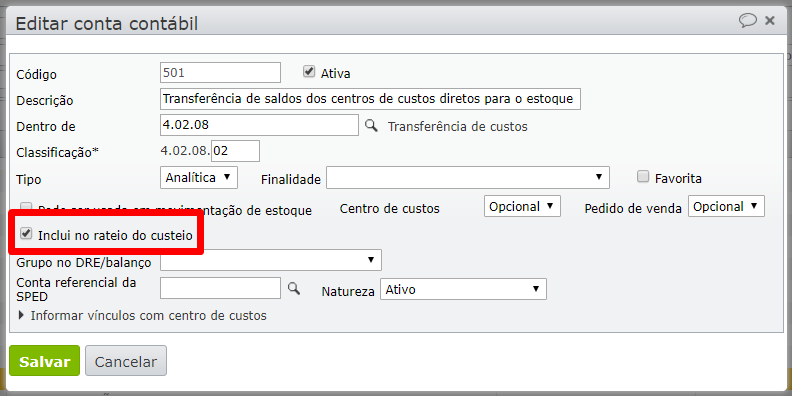

7.2) Na edição da conta de transferência de saldo, marque a opção “Ratear no custo de produção”. Se essa opção não estiver marcada, a transferência não ocorrerá. Para editar contas contábeis, como neste caso, é necessário que a empresa tenha um plano de contas próprio, que pode ser inicializado copiando o plano de contas original do sistema, e a seguir editando.

7.3) Essas contas transitórias recebem os custos de produção, que a seguir serão transferidos para os estoques produzidos.

7.4) Após cadastrar as contas, vá ao menu “Configurações (![]() ) > Configurações”.

) > Configurações”.

7.5) Na tela de configurações, clique em “Configurações contábeis”.

7.6) Nas configurações contábeis, defina se o rateio de custos de produção deve ser feito por custos previstos ou centros de custos.

7.7) Preencha os campos de “contas transitórias para transferência de saldos” com as contas criadas nos passos anteriores, conforme a imagem abaixo:

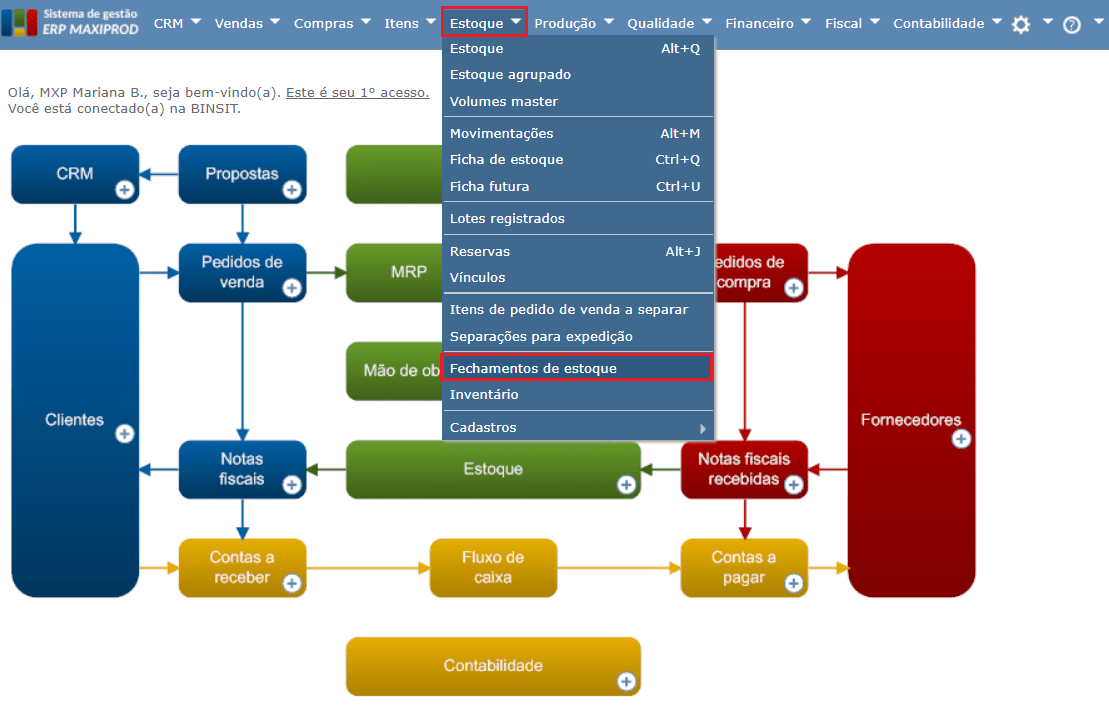

8) Vá ao menu “Estoque > Fechamentos de estoque”.

9) Na tela de fechamentos de estoque, vá ao menu “Ferramentas > Calcular estoque atual”.

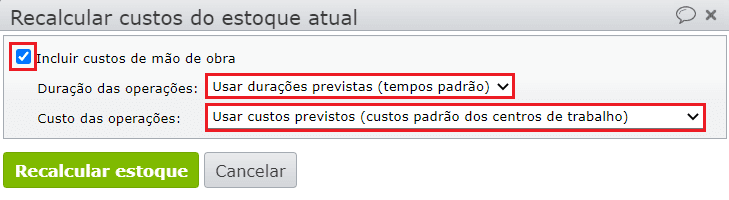

10) Marque a opção “Incluir custos de mão de obra”.

11) Selecione as opções “Usar durações previstas” e “Usar custos previstos”.

12) Clique no botão “Recalcular estoque”.

13) Uma alternativa à opção de recalcular o estoque atual, seria criar um fechamento de estoque. Para mais informações sobre fechamentos, clique aqui.

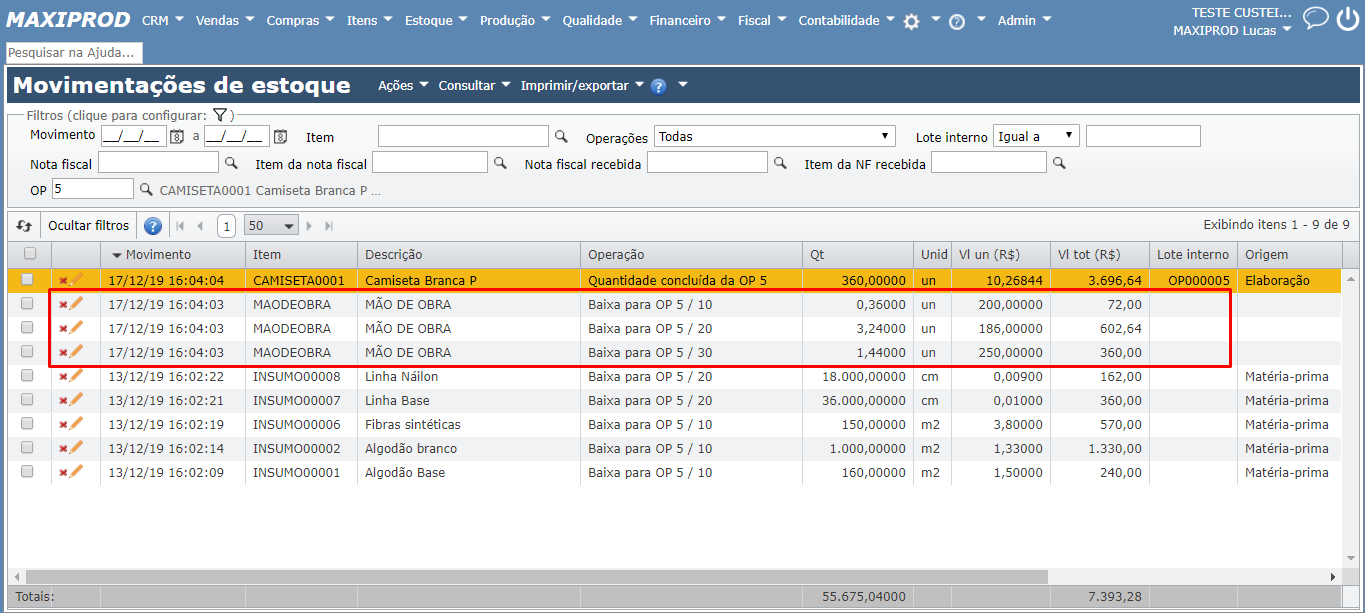

14) Ao final do processo, as OPs de itens que tem custo previsto incluirão movimentações de custo de mão de obra.

15) O custo unitário do estoque da OP passa a incluir o custo dos insumos (R$7,6173) e da mão de obra (R$2,874) = R$10,4913.