No cadastro de ativos imobilizados, ou simplesmente “imobilizado”, podem ser incluídas máquinas, equipamentos, terrenos, bens utilizados no dia a dia da empresa e classificados como imobilizado. O cadastro de imobilizado é criado para o controle da depreciação e geração do CIAP (Bloco G) do SPED Fiscal.

Esta página mostra:

- Cadastro de ativos imobilizados

- Importação de imobilizados por arquivo Excel

- Depreciação dos ativos imobilizados

- Controle de Crédito do ICMS do Ativo Permanente (CIAP)

Cadastro de ativos imobilizados

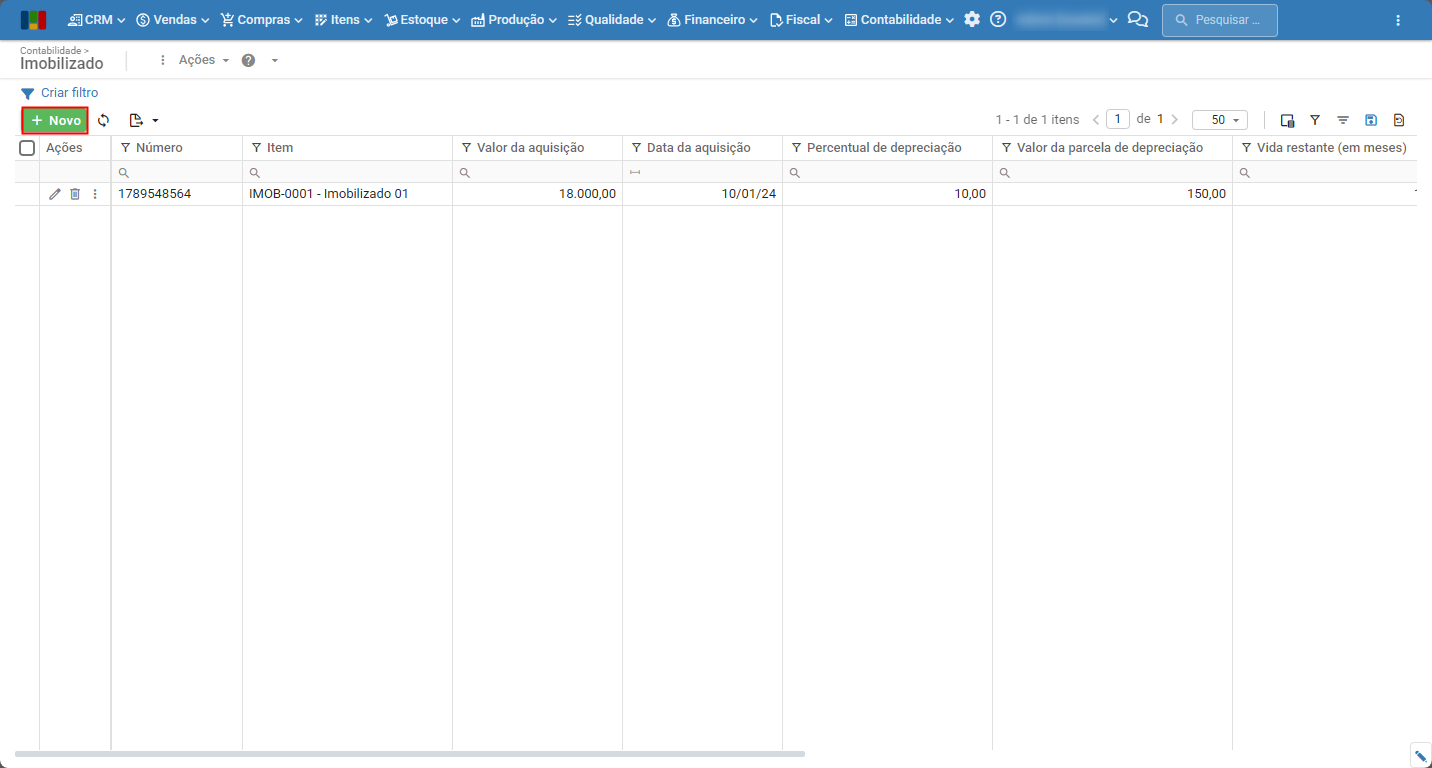

1) Para cadastrar ativos imobilizados, acesse o menu “Contabilidade > Imobilizado”.

2) Clique em “Novo”.

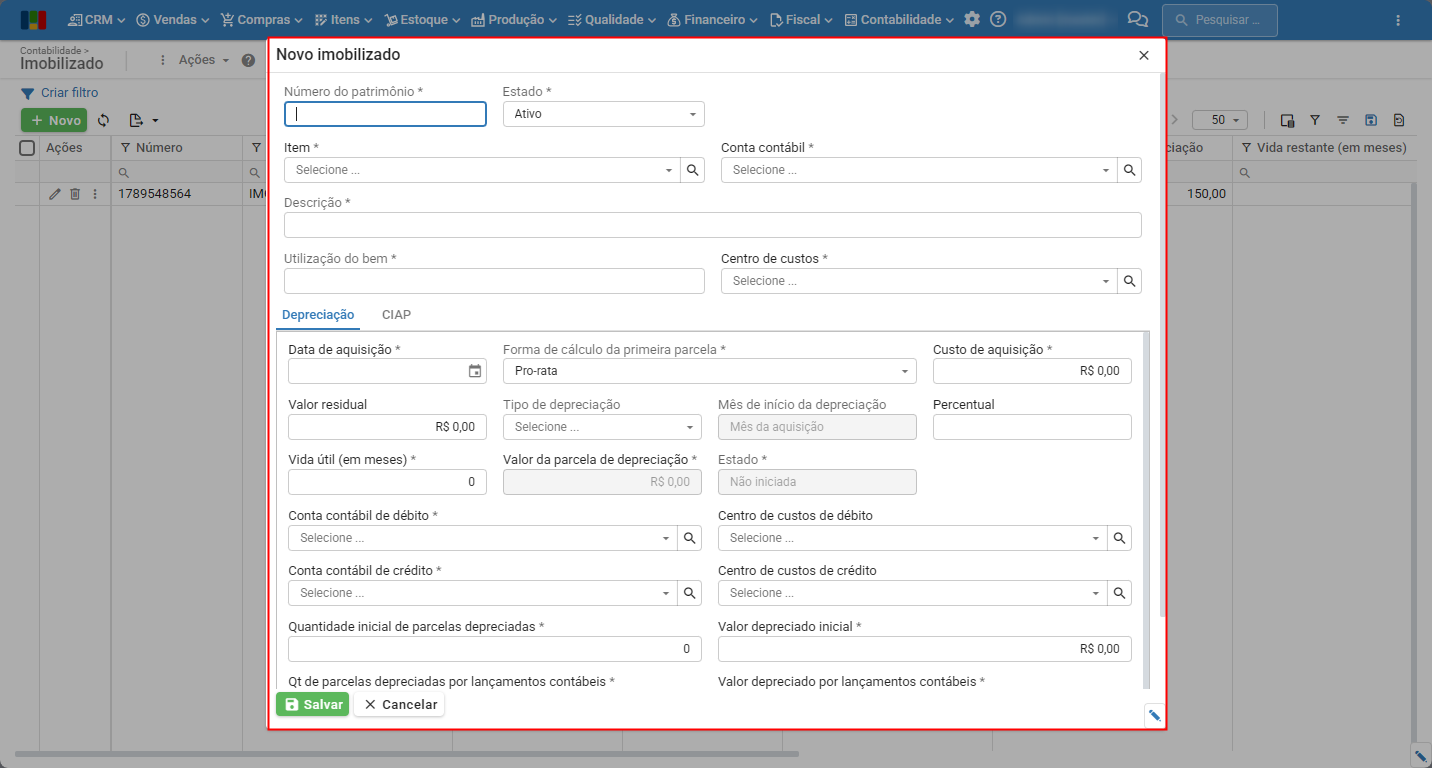

3) Na tela de “Novo imobilizado” serão apresentadas as seguintes informações:

- Número do patrimônio: número atribuído pela empresa para identificar o imobilizado. Não pode haver dois imobilizados com o mesmo número de patrimônio.

- Estado: define se o imobilizado se encontra ativo ou baixado.

- Item: código do item imobilizado.

- Conta contábil: conta contábil principal do cadastro do imobilizado.

- Descrição: inicializada com a descrição do item.

- Utilização do bem: texto que define a utilização do bem. Exemplos: produção, manutenção de máquinas, etc

- Centro de custos: centro de custos vinculado ao imobilizado, utilizado no cadastro do bem na SPED Fiscal.

a) Aba “Depreciação”:

- Data de aquisição: data da compra do imobilizado, utilizada como base no cálculo da depreciação.

- Forma de cálculo da primeira parcela: pode ser informado como será calculada a primeira parcela:

- Pro-rata: O cálculo é feito proporcionalmente aos dias restantes do mês a partir da data de aquisição do bem.

- Integral: O bem deprecia o valor equivalente a um mês cheio, independentemente do dia do mês em que foi adquirido.

- Custo de aquisição: usado como base de cálculo da depreciação.

- Valor residual: valor do imobilizado após o término de sua vida útil. Será descontado da parcela de depreciação para que, ao final da vida útil, o imobilizado ainda tenha este valor.

- Estado da depreciação: define se a depreciação está não iniciada, em andamento ou concluída. É um campo calculado que usa como referência as propriedades vida útil e vida restante.

- Tipo de depreciação: a depreciação pode ser anual ou mensal.

- Mês de início da depreciação: pode ser escolhido no “Mês da aquisição” ou “Mês seguinte”.

- Percentual (%): percentual a ser aplicado ao imobilizado para calcular o valor da depreciação.

- Vida útil (em meses): vida útil do imobilizado, em meses.

- Valor da parcela de depreciação: este valor é calculado usando a seguinte expressão:

- Se a depreciação é “mensal”: (custo de aquisição – valor residual) * percentual / 12.

- Se a depreciação é “anual”: (custo de aquisição – valor residual) * percentual.

- Estado: pode ser “Não iniciado”, “Em andamento” ou “Concluído”, respectivamente.

- Conta contábil de débito: conta na qual será feito o lançamento contábil de débito da depreciação. Normalmente são usadas contas contábeis de despesas com depreciação.

- Centro de custos de débito: centro de custos no qual será feito o lançamento contábil de débito da depreciação. Será possível informá-la apenas se a conta contábil de débito tiver o campo “Centro de custos” = Opcional.

- Conta contábil de crédito: conta na qual será feito o lançamento contábil de crédito da depreciação. Normalmente são usadas contas contábeis redutoras do ativo não circulante.

- Centro de custos de crédito: centro de custos no qual será feito o lançamento contábil de crédito da depreciação. Será possível informá-lo apenas se a conta contábil de débito tiver o campo “Centro de custos” = Opcional.

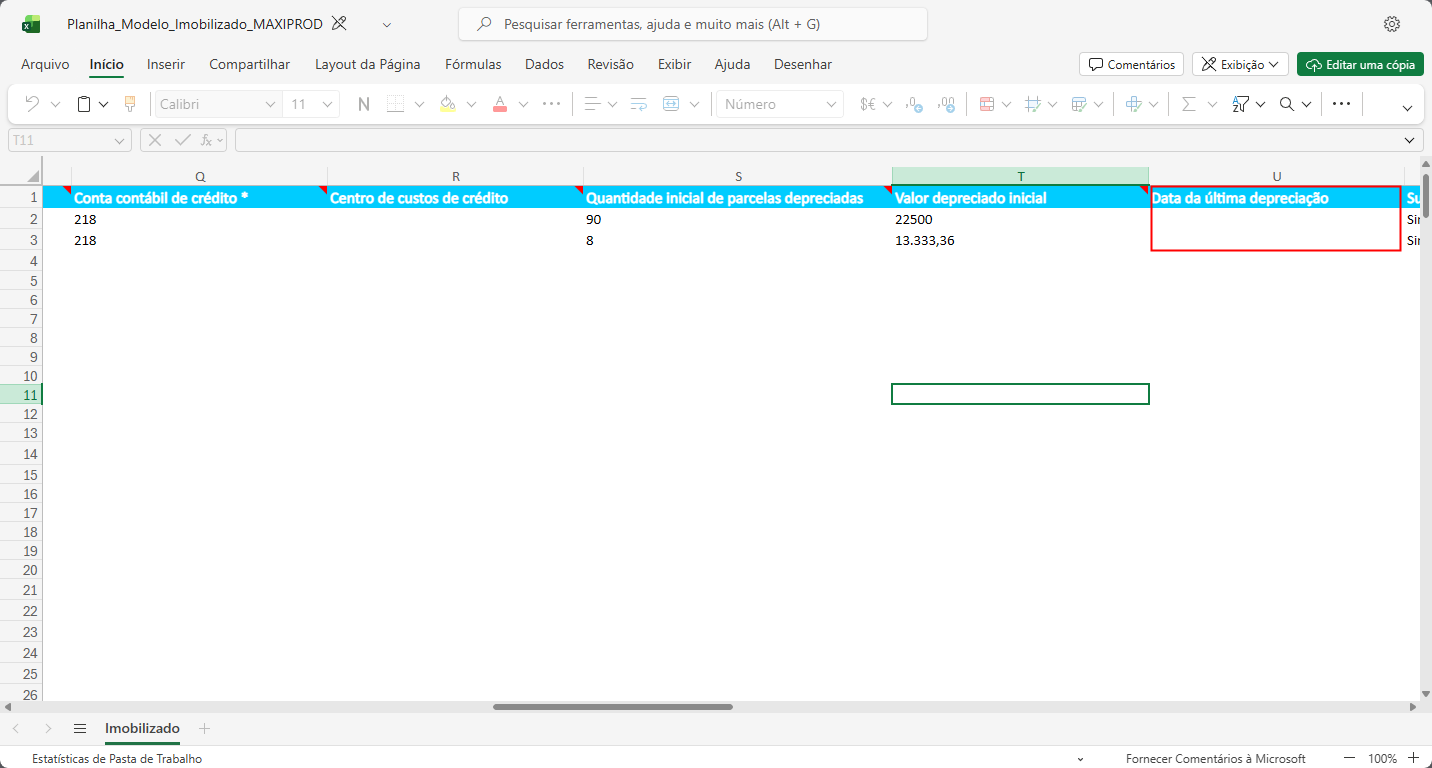

- Quantidade inicial de parcelas depreciadas: quantidade de parcelas depreciadas até o momento de cadastro do imobilizado. Só pode ser editada antes do primeiro lançamento contábil de depreciação.

- Valor depreciado inicial: valor total já depreciado até o momento de cadastro do imobilizado. Só pode ser editado antes do primeiro lançamento contábil de depreciação.

- Qt de parcelas depreciadas por lançamentos contábeis: campo calculado, com a quantidade de depreciações realizadas por lançamentos contábeis no ERP Maxiprod.

- Valor depreciado por lançamentos contábeis: campo calculado com o total das depreciações feitas por lançamentos contábeis no ERP Maxiprod.

- Vida restante (em meses): campo calculado pela expressão: “Vida útil – Quantidade inicial de parcelas depreciadas – Qt de parcelas depreciadas por lançamentos contábeis”.

- Valor depreciado: valor total depreciado do imobilizado, calculado pela expressão: “Valor depreciado por lançamentos contábeis + Valor depreciado inicial”.

- Data da última depreciação: data do último lançamento contábil de depreciação do imobilizado.

| Observação: caso o imobilizado ainda não possua depreciações realizadas via lançamentos contábeis no sistema, o campo “Data da última depreciação” pode ser editado manualmente no cadastro ou edição do bem. Isso permite definir a data de corte inicial para bens antigos sem a necessidade de simular depreciações retroativas. A data informada não pode ser anterior à data de aquisição. |

b) Aba “CIAP”:

- Sujeito ao CIAP: checkbox que define se o imobilizado terá aproveitamento de crédito do CIAP. Encaixam-se nessa definição bens do ativo imobilizado adquiridos para uso nas atividades da empresa, aproveitando-se do crédito do ICMS destacado na nota fiscal em frações mensais, desde que a legislação permita.

- Item da nota fiscal recebida: serão carregadas todas as NFs do item vinculado ao imobilizado, para inicialização dos campos relativos aos dados do CIAP.

- Estado: estado da apropriação do CIAP do imobilizado, definido em função das parcelas apropriadas. Pode ser “Não iniciado”, “Em andamento” ou “Concluído”, indicando que a empresa ainda não iniciou o aproveitamento dos créditos, está aproveitando ou já aproveitou totalmente, respectivamente.

- Documento fiscal: tipo de documento fiscal vinculado ao imobilizado. São os tipos de documentos aceitos pela SEFAZ no SPED Fiscal (Bloco G – CIAP).

- Chave de acesso: identificação do documento fiscal vinculado ao imobilizado.

- Número: número do documento fiscal, inicializado conforme a NF recebida.

- Série: série do fiscal, inicializada pela série da NF recebida.

- Emissão: data de emissão do documento fiscal, inicializada pela data da NF recebida.

- Fornecedor: fornecedor do documento fiscal vinculado ao imobilizado, inicializado pela NF recebida.

- Quantidade: quantidade do imobilizado no documento fiscal, inicializada pelo item da NF recebida.

- Base de cálculo do ICMS: base de cálculo do ICMS do imobilizado, inicializada pelo item da NF recebida.

- Alíquota do ICMS: alíquota do ICMS do documento fiscal vinculado ao imobilizado, inicializada pelo item da NF recebida.

- Valor do ICMS: valor do ICMS do documento fiscal vinculado ao imobilizado. Inicializado pelo item da NF recebida.

- Valor do ICMS ST: valor do ICMS ST do documento fiscal vinculado ao imobilizado, inicializado pelo item da NF recebida.

- Valor do ICMS do frete: valor do ICMS do frete do documento fiscal vinculado ao imobilizado.

- Valor do ICMS DIFAL: valor do ICMS DIFAL do documento fiscal vinculado ao imobilizado. Inicializado pelo item da NF recebida.

- Parcelas: quantidade total de parcelas de apropriação do CIAP, geralmente são 48, podendo variar conforme o tipo de bem e legislação vigente.

- Parcelas apropriadas: quantidade total de parcelas já apropriadas do CIAP. Para empresas que já controlavam o CIAP do bem em outros sistemas, o valor deve corresponder à quantidade de parcelas que já foram apropriadas anteriormente. Para empresas que vão iniciar o CIAP de um bem, o valor deve ser 0.

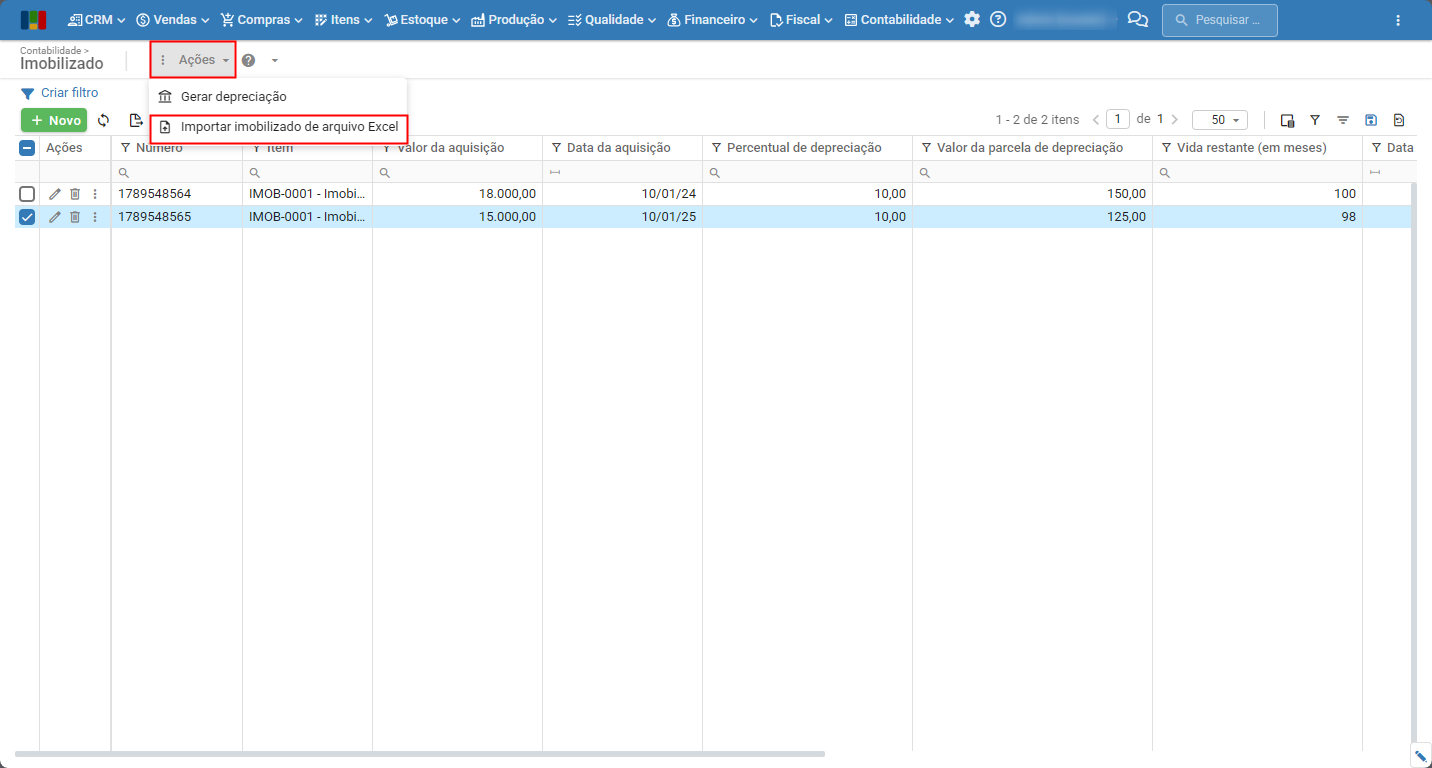

Importação de imobilizados por arquivo Excel

É possível realizar a importação do cadastro de imobilizados por meio de arquivo Excel. Essa opção visa facilitar o cadastro de imobilizados realizados em outros sistemas, mesmo que já tenham iniciado o processo de depreciação.

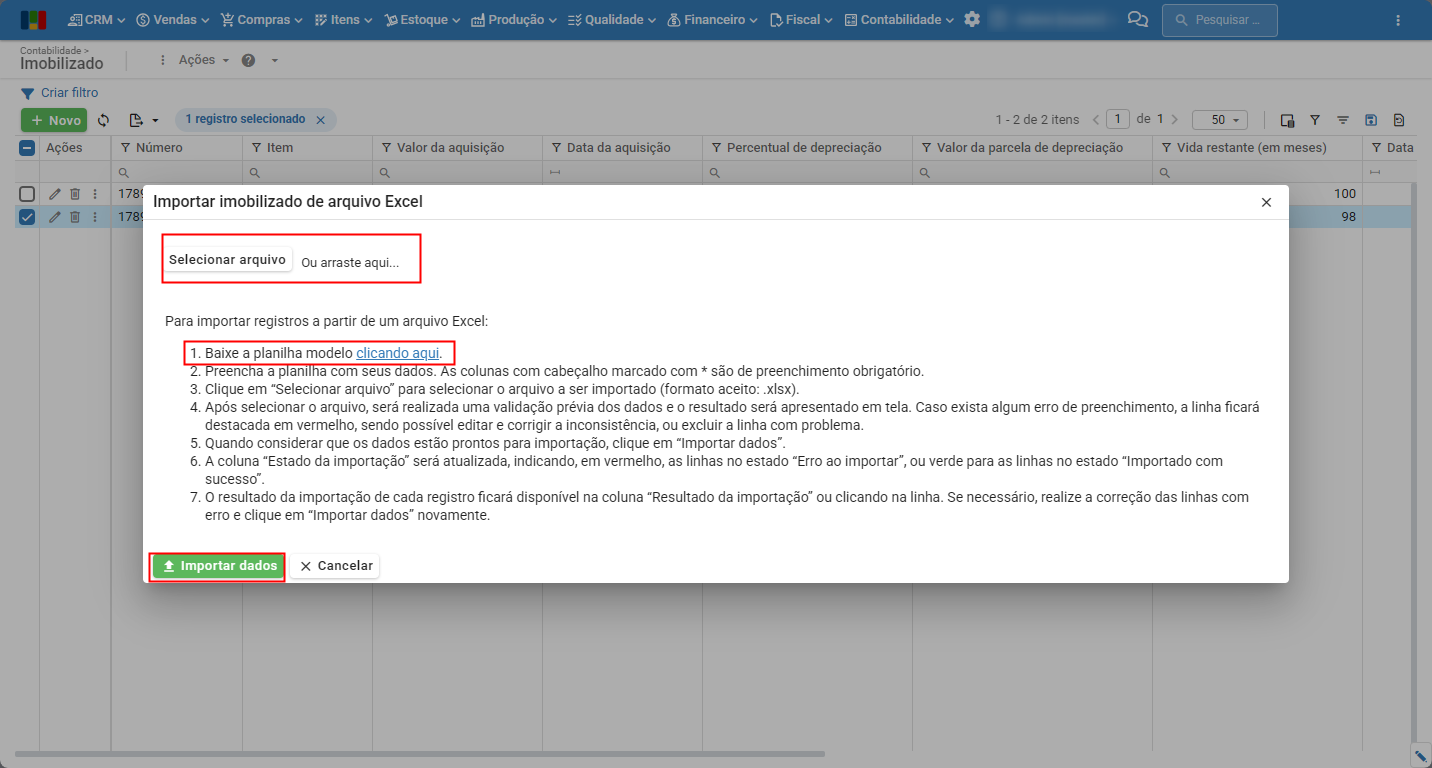

1) Em “Contabilidade > Imobilizado”, acesse o menu “Ações > Importar imobilizado de arquivo Excel”.

2) Baixe a planilha modelo para realizar a importação dos arquivos. Depois de popular a planilha com dados dos imobilizados, clique em “Selecionar arquivo” ou “Arraste aqui“. Clique em “Importar dados” para realizar a importação.

3) Caso os itens já tenham depreciações realizadas anteriormente, é possível informar na coluna “Data da última depreciação” a data referente. O sistema utiliza essa data para saber até que ponto o bem já foi depreciado e, a partir dela, identificar a próxima competência/mês em que a rotina de depreciação automática deve ser executada.

Depreciação dos ativos imobilizados

A depreciação é um conceito contábil fundamental que representa a diminuição gradual do valor de um ativo ao longo do tempo. É importante ressaltar que, mesmo com uma gestão adequada de manutenção, os ativos ainda precisam ser depreciados.

Os seguintes tipos de bens são considerados depreciáveis:

• Equipamentos e maquinários

• Veículos

• Imóveis comerciais e industriais

• Ferramentas e instrumentos de trabalho

• Softwares e sistemas tecnológicos

Exemplo:

Imagine que sua empresa comprou um caminhão por R$ 100.000, com uma vida útil estimada de 10 anos. Utilizando um dos métodos que abordaremos, a empresa registraria uma despesa anual de R$ 10.000 (R$ 100.000 ÷ 10 anos). Isso significa que, a cada ano, o valor contábil do caminhão diminui em R$ 10.000, refletindo a sua perda de valor ao longo do tempo.

Conforme a legislação fiscal, a Lei 12.973/2014 e o artigo 2º do Decreto 1.598/1977 estabelecem que o valor mínimo para classificar bens como ativos imobilizados é de R$ 1.200,00, ou uma vida útil superior a um ano. Bens adquiridos por valores inferiores podem ser registrados como despesas operacionais.

A Receita Federal é a responsável por determinar a vida útil e a taxa anual de depreciação de um bem. Você pode consultar com o escritório de contabilidade a documentação vigente das taxas.

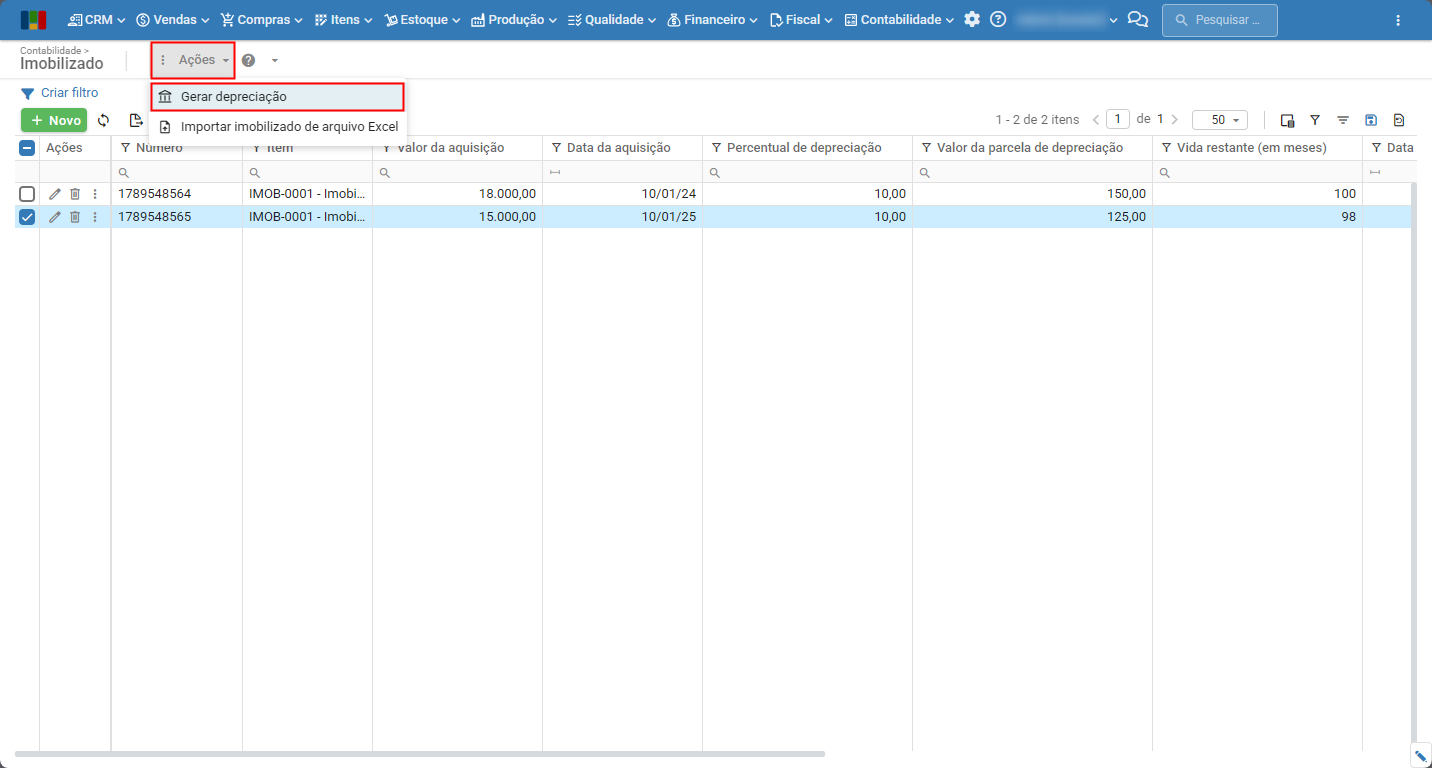

1) Depreciação por ser gerada por meio do menu “Ações > Gerar depreciação“.

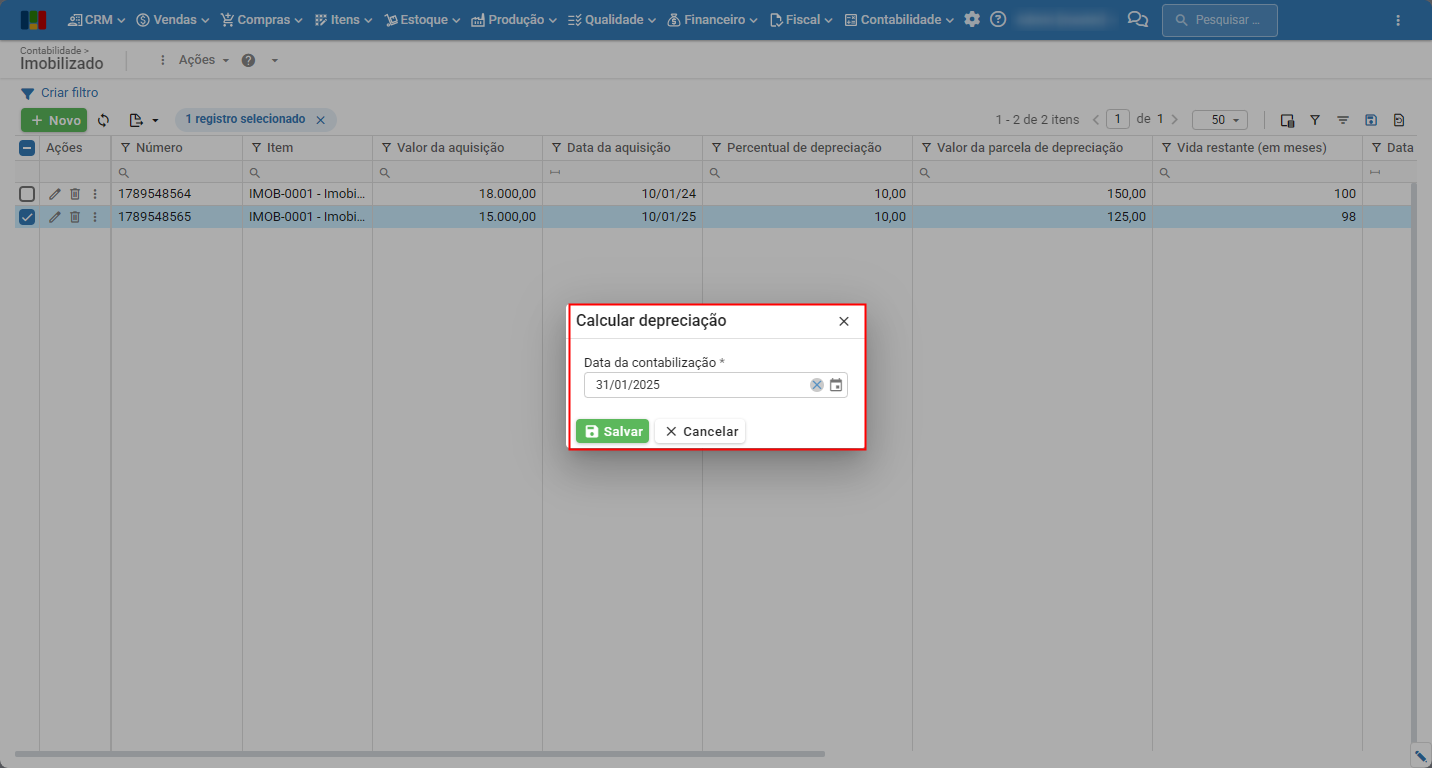

2) Informe a data da contabilização e clique em “Salvar“.

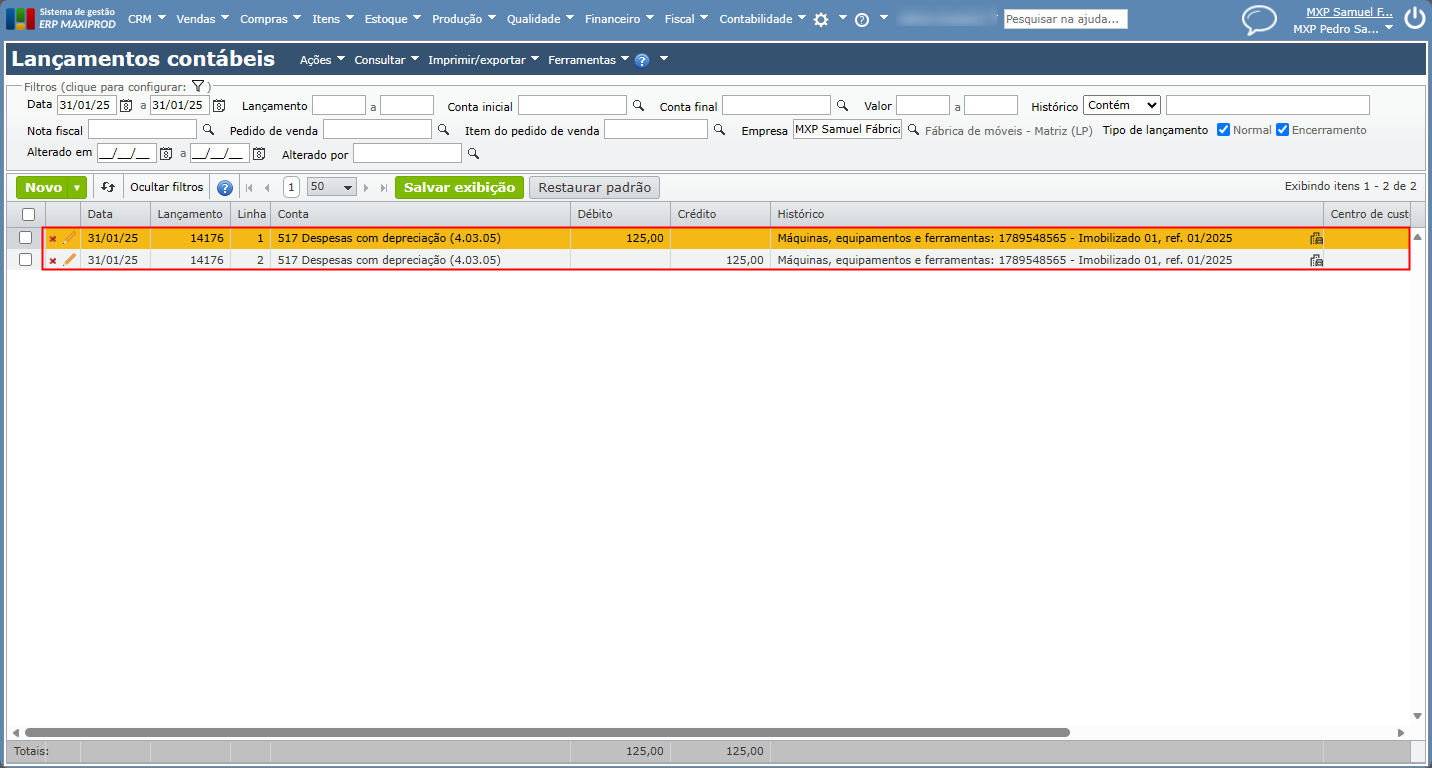

3) Será realizado um lançamento contábil referente à depreciação.

Para saber mais sobre como realizar o lançamento de depreciação/amortização de ativos imobilizados por lançamentos contábeis ou documentos fiscais, clique aqui.

Controle de Crédito de ICMS do Ativo Permanente (CIAP)

O CIAP é um mecanismo fiscal disponível para as empresas brasileiras controlarem e aproveitarem o crédito de ICMS relativo à aquisição de bens do ativo imobilizado. O valor do crédito a ser aproveitado não pode ser creditado integralmente; em vez disso, esse crédito é apropriado mensalmente, geralmente na razão de 48 parcelas, podendo variar, conforme previsto no artigo 20, § 5o da lei complementar nº 87/1996. Para saber mais sobre a apuração do CIAP, clique aqui.

Em caso de dúvidas, entre em contato com nosso time de suporte.

Veja também: