Uma NF de devolução de compra pode ser emitida pelo comprador, se este for uma pessoa jurídica, com CNPJ. No caso de pessoas físicas, com CPF, a devolução é feita sem a emissão de NF pelo comprador. No recebimento da devolução, o vendedor emite uma NF de devolução de venda.

Esta página mostra:

- Sugestões para empresas do Simples Nacional

- IPI devolvido em NF-e de devolução

- Como emitir uma NF de devolução de compra?

- Os impostos da nota de devolução devem ser iguais aos da NF original?

Veja também:

- Como compensar um título a pagar com uma nota de devolução de compra?

- O que fazer se o próprio fornecedor emitiu a NF de devolução?

Sugestões para empresas do Simples Nacional

Se o regime tributário da sua empresa é o Simples Nacional, a NF de devolução deve ter os mesmos valores da NF de entrada, mas este regime não permite utilizar os mesmos CSTs utilizados pelos fornecedores que são do regime Normal.

Veja abaixo algumas sugestões:

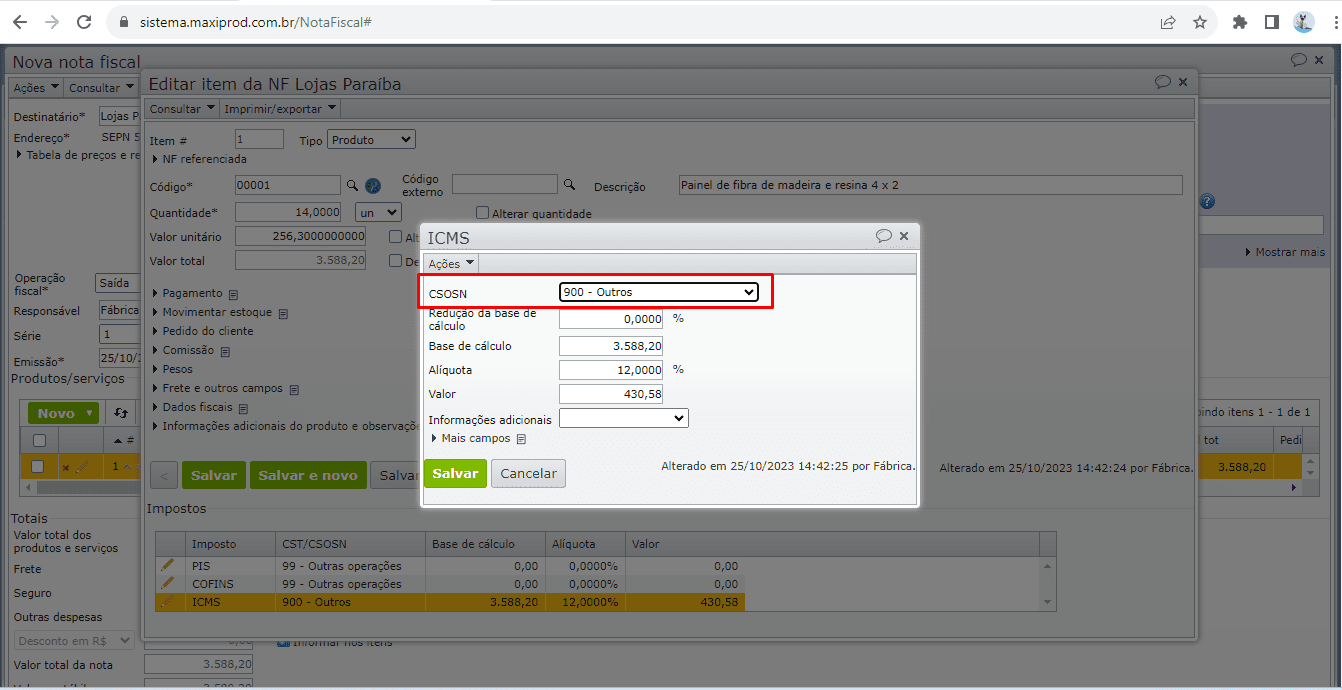

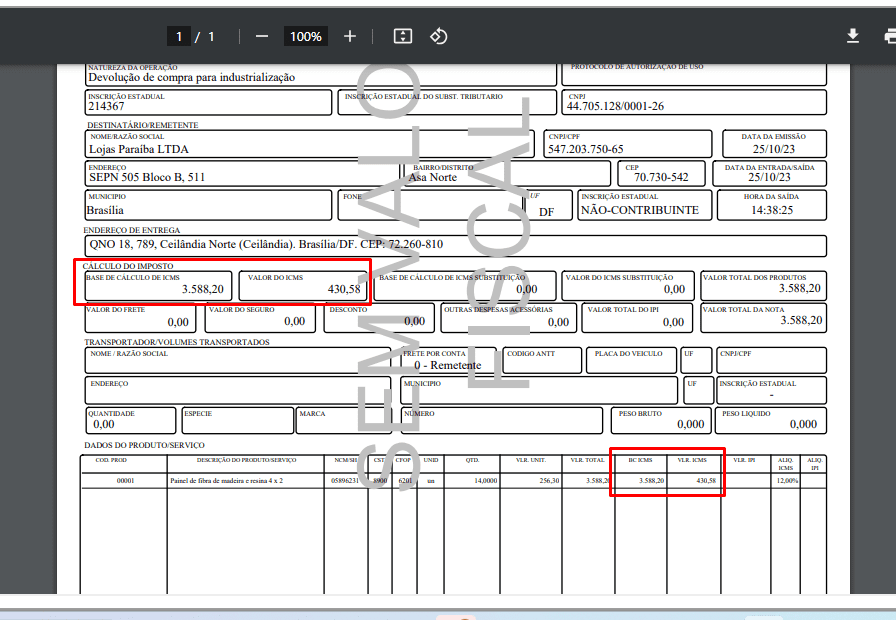

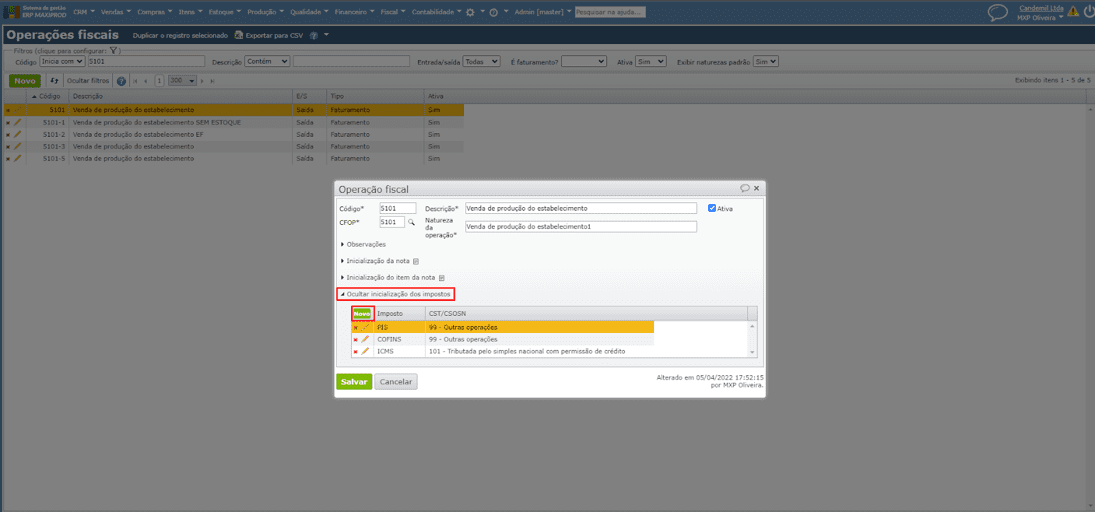

1) No ICMS, para o CST/CSOSN, selecione a opção “900 – Outros”. A seleção da opção “900 – Outros” fará com que as informações de ICMS sejam exibidas nos campos em destaque na segunda imagem abaixo.

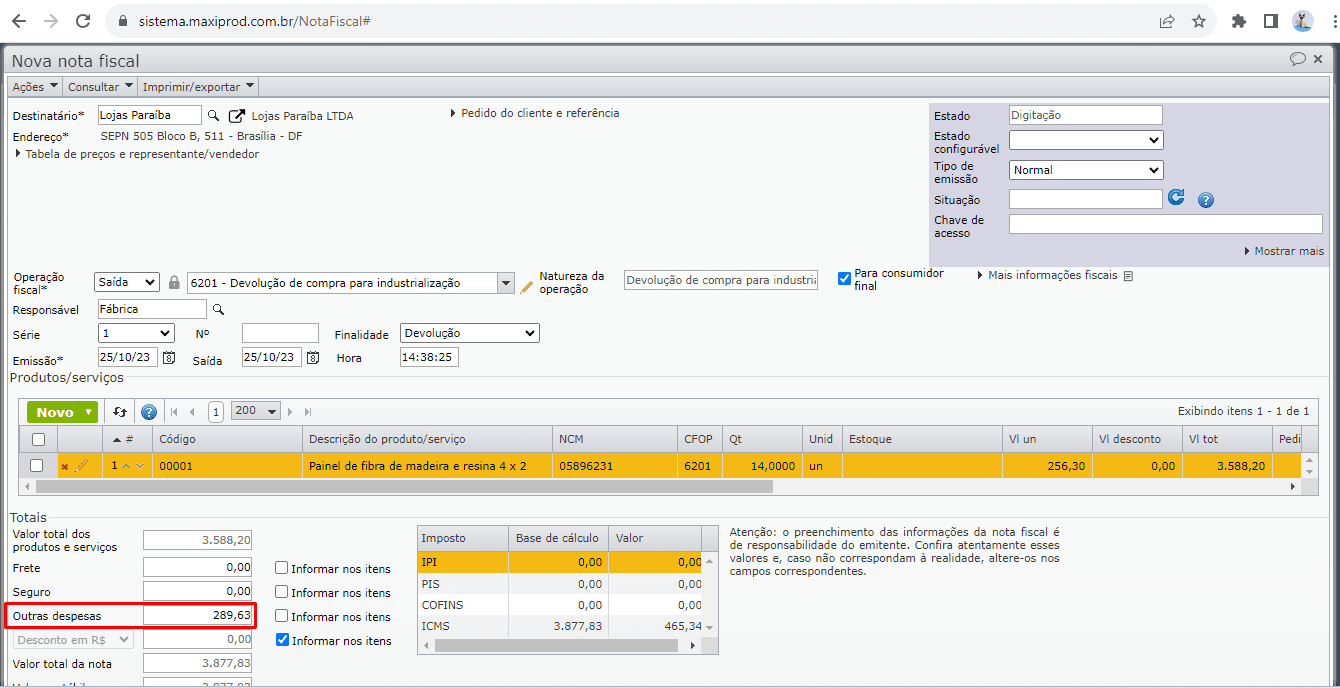

2) Se houver IPI, este estará zerado, pois não existe CST/CSOSN do Simples Nacional com valor de IPI. Deixe selecionado o CST/CSOSN “99 – Outras saídas” e o valor zerado.

3) No entanto, o valor do IPI deve constar na nota, portanto, informe-o no campo “Outras despesas”. Veja abaixo as bases legais das instruções acima. Essas configurações são de responsabilidade do usuário e auxiliam no envio de NFs de devolução. Recomendamos consultar a área de contabilidade da sua empresa, antes do envio da NF-e.

Resolução CGSN 94/2011

Art. 57. A ME ou EPP optante pelo Simples Nacional utilizará, conforme as operações e prestações que realizar, os documentos fiscais, inclusive os emitidos por meio eletrônico, autorizados pelos entes federados onde possuir estabelecimento. (Lei Complementar n º 123, de 2006, art. 26, inciso I e § 4.º)

5.º Na hipótese de devolução de mercadoria a contribuinte não optante pelo Simples Nacional, a ME ou EPP fará a indicação no campo “Informações Complementares”, ou no corpo da Nota Fiscal Modelo 1, 1-A, ou Avulsa, da base de cálculo, do imposto destacado, e do número da nota fiscal de compra da mercadoria devolvida, observado o disposto no art. 63. (Lei Complementar n.º 123, de 2006, art. 26, inciso I e § 4.º)

7.º Na hipótese de emissão de Nota Fiscal Eletrônica (NF-e), modelo 55 (eletrônica), não se aplicará o disposto no § 5.º, devendo a base de cálculo e o ICMS porventura devido ser indicados nos campos próprios, conforme estabelecido em manual de especificações e critérios técnicos da NF-e, baixado nos termos do Ajuste SINIEF que instituiu o referido documento eletrônico. (Lei Complementar n.º 123, de 2006, art. 26, inciso I e § 4.º).

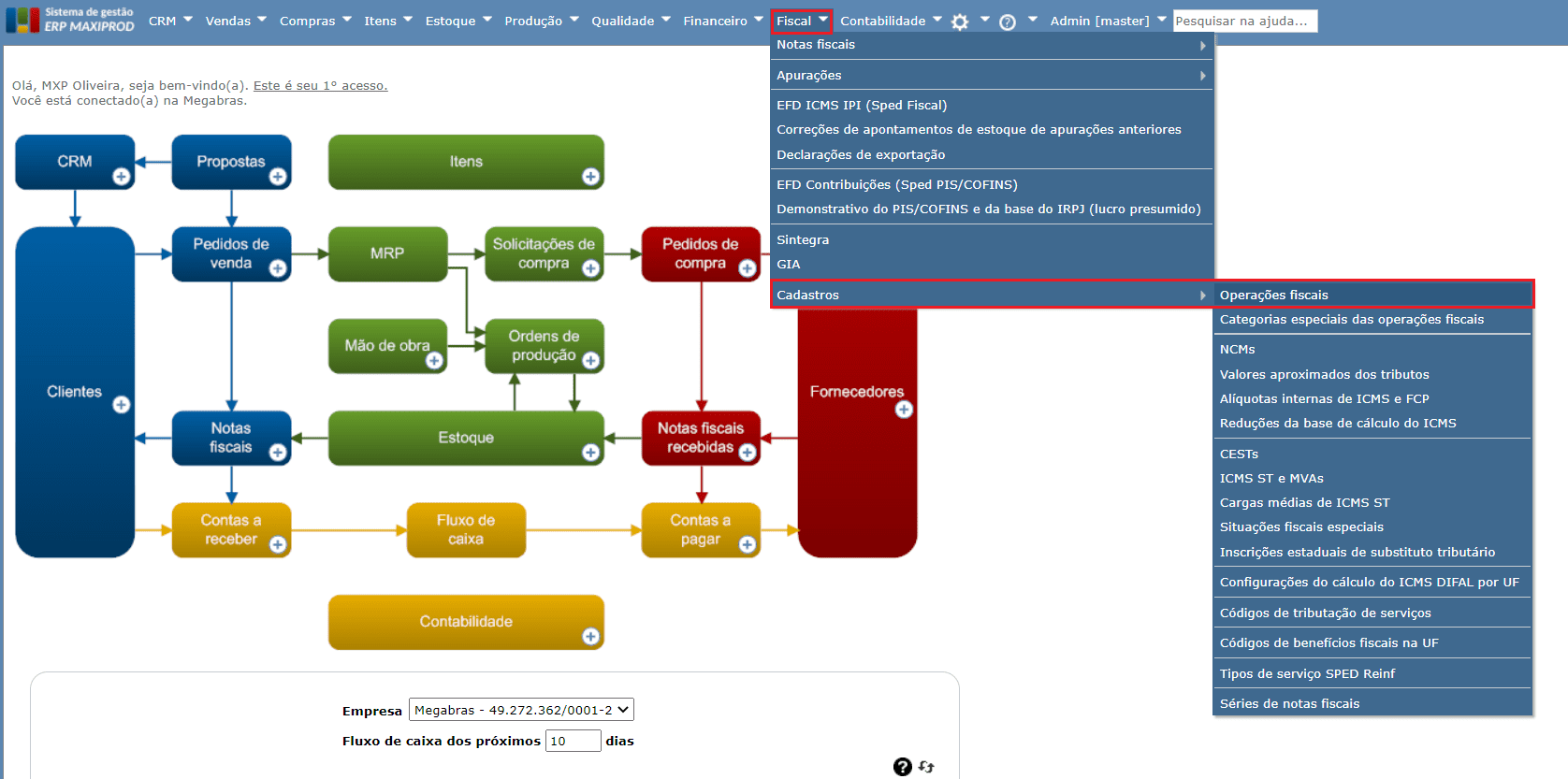

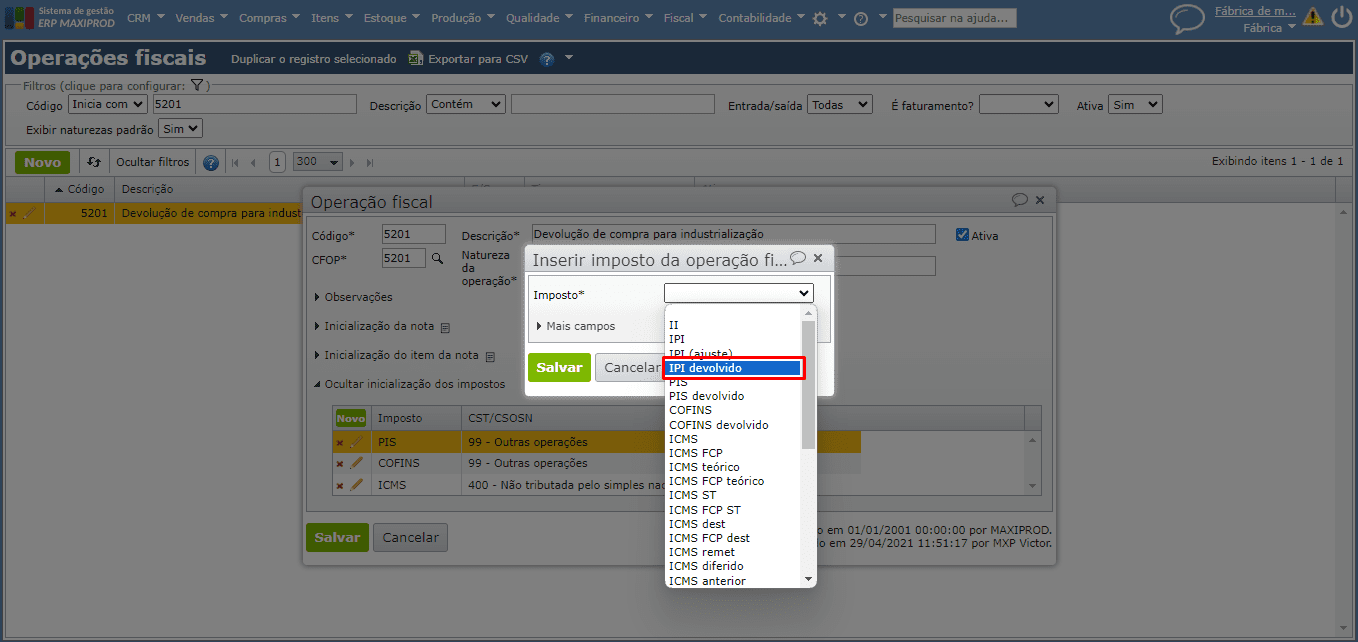

4) Se a NF original tiver o imposto IPI e este deve ser devolvido na NF de devolução:

a) Acesse o menu “Fiscal > Cadastros > Operações fiscais”.

b) Procure a operação fiscal de devolução que será utilizada.

c) Expanda a seção “Inicialização dos impostos” e clique em “Novo”.

d) Insira o imposto “IPI devolvido”:

e) Após ajustar os impostos, clique em “Salvar” para guardar as alterações.

IPI devolvido em NF-e de devolução.

O preenchimento dos dados em NF-es de devolução costuma levantar dúvidas, principalmente quanto a parametrização do IPI devolvido. Se a NF-e original possui IPI, como a NF-e de devolução precisa anular os efeitos da operação anterior, o valor do IPI devolvido deve ser o mesmo, como também a base de cálculo e alíquota da NF original.

A maneira de informar o valor do IPI devolvido depende do regime tributário e o tipo de atividade da empresa.

1) Seguindo as determinações dos manuais técnicos da SEFAZ, considerando uma devolução de mercadoria realizada por uma empresa do regime normal (ou seja, lucro real ou lucro presumido) e contribuinte do IPI, o valor do IPI devolvido será destacado em campo próprio.

São consideradas contribuintes do IPI as empresas que possuem os seguintes tipos de atividade:

- Industrial: empresas que realizam o processo de transformação de matérias-primas em produtos, ou seja, a fabricação propriamente dita.

- Equiparado a industrial: empresas que, embora não realizem o processo de transformação, são consideradas indústria para fins de IPI. Este é o caso, por exemplo, de importadores que revendem produtos industrializados e comerciantes que revendem produtos industrializados importados.

- Comercial (exportadora): empresas que comercializam produtos industrializados no mercado interno e, em alguns casos, também no exterior, podem ser consideradas contribuintes do IPI.

- Importador: empresas que importam produtos industrializados para serem comercializados no mercado interno são obrigadas a recolher o IPI no momento da importação.

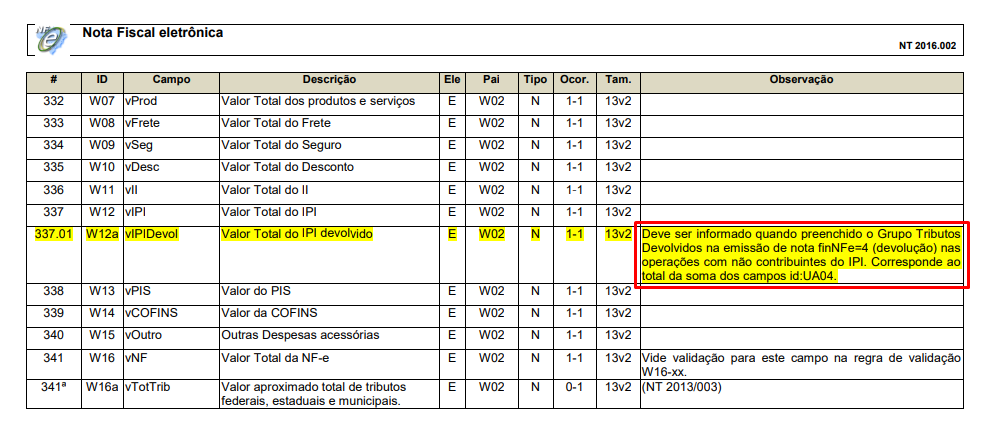

2) Para empresas não contribuintes do IPI (como é o caso de boa parte das empresas optantes pelo Simples Nacional), o valor do IPI devolvido não deve ser destacado no campo de IPI normal, mas sim informado apenas no campo específico de ‘IPI devolvido’, introduzido pela Nota Técnica 2016.002. O mesmo se aplica a empresas do regime normal (lucro real ou lucro presumido), e NÃO contribuintes do IPI.

a) Os valores preenchidos no imposto “IPI devolvido” serão somados ao valor total da nota e serão demonstrados somente no XML da NF-e, não sendo exibidos no DANFE.

b) Nesse cenário, o valor total do IPI deve ser informado no campo “IPI devolvido”, conforme a Nota Técnica 2016.002 (pág. 50).

Importante: mesmo empresas do regime normal (lucro real ou lucro presumido) podem não ser contribuintes do IPI, dependendo da atividade exercida. Por isso, é importante verificar o enquadramento fiscal antes de decidir como preencher a NF-e de devolução.

Como emitir uma NF de devolução de compra?

A NF de devolução é o documento a emitir quando há devolução de mercadorias. Pode ser emitida tanto quando a empresa recebe de volta itens vendidos, como quando devolve produtos aos seus fornecedores. Nesta página, é explicada a NF de devolução de compra: para que serve, os principais detalhes e como emiti-la. A emissão da NF de devolução ocorre nas seguintes situações:

A NF original, a devolver, está no ERP MAXIPROD

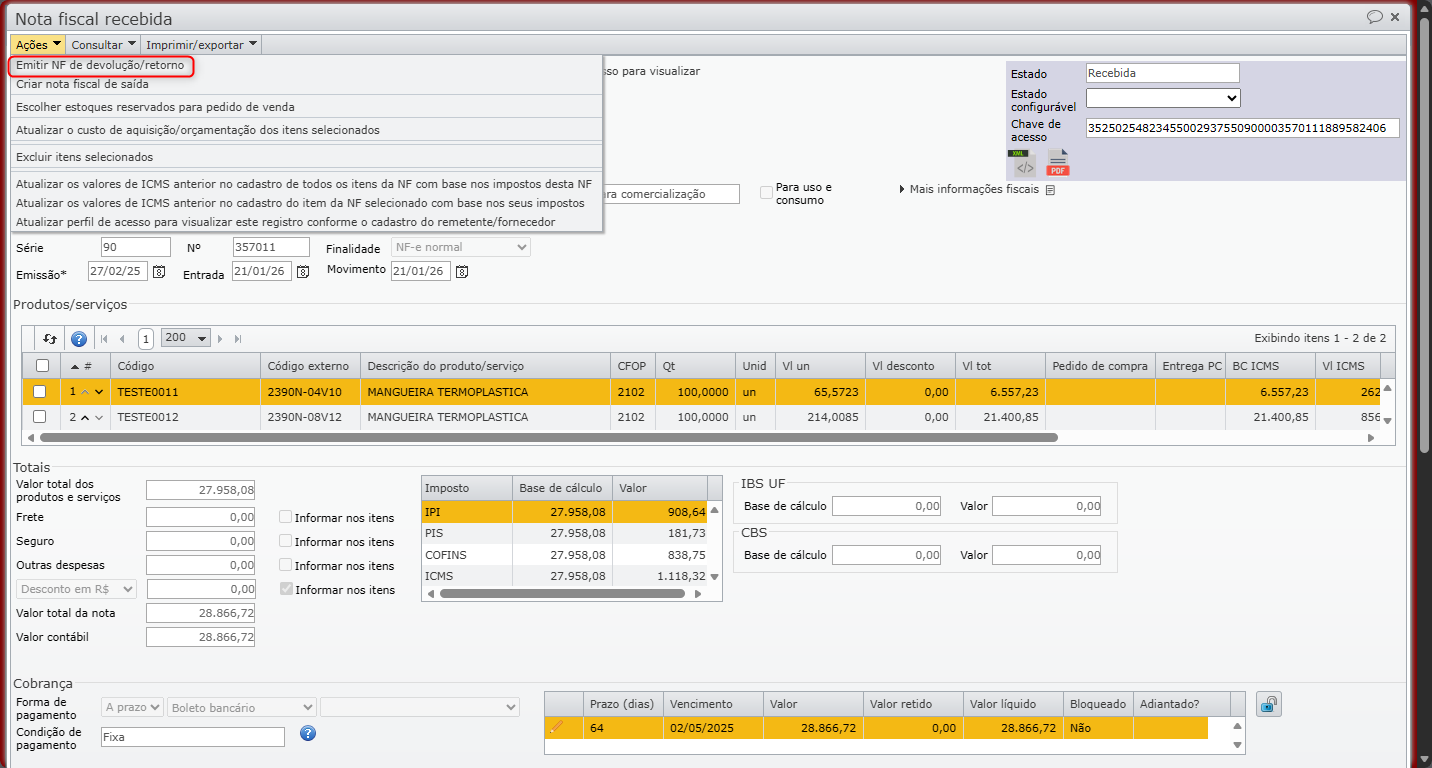

1) Abra a NF-e recebida, da qual se quer gerar a devolução.

2) Vá ao menu “Ações > Emitir NF de devolução/retorno”. Embora a NF-e de devolução a ser emitida seja devolução de compra, será criada, emitida e armazenada na grade de notas fiscais de vendas (“Vendas > Notas fiscais”), por se tratar de uma NF-e de saída.

3) É aberta uma nova NF de devolução, com os mesmos produtos da NF-e recebida.

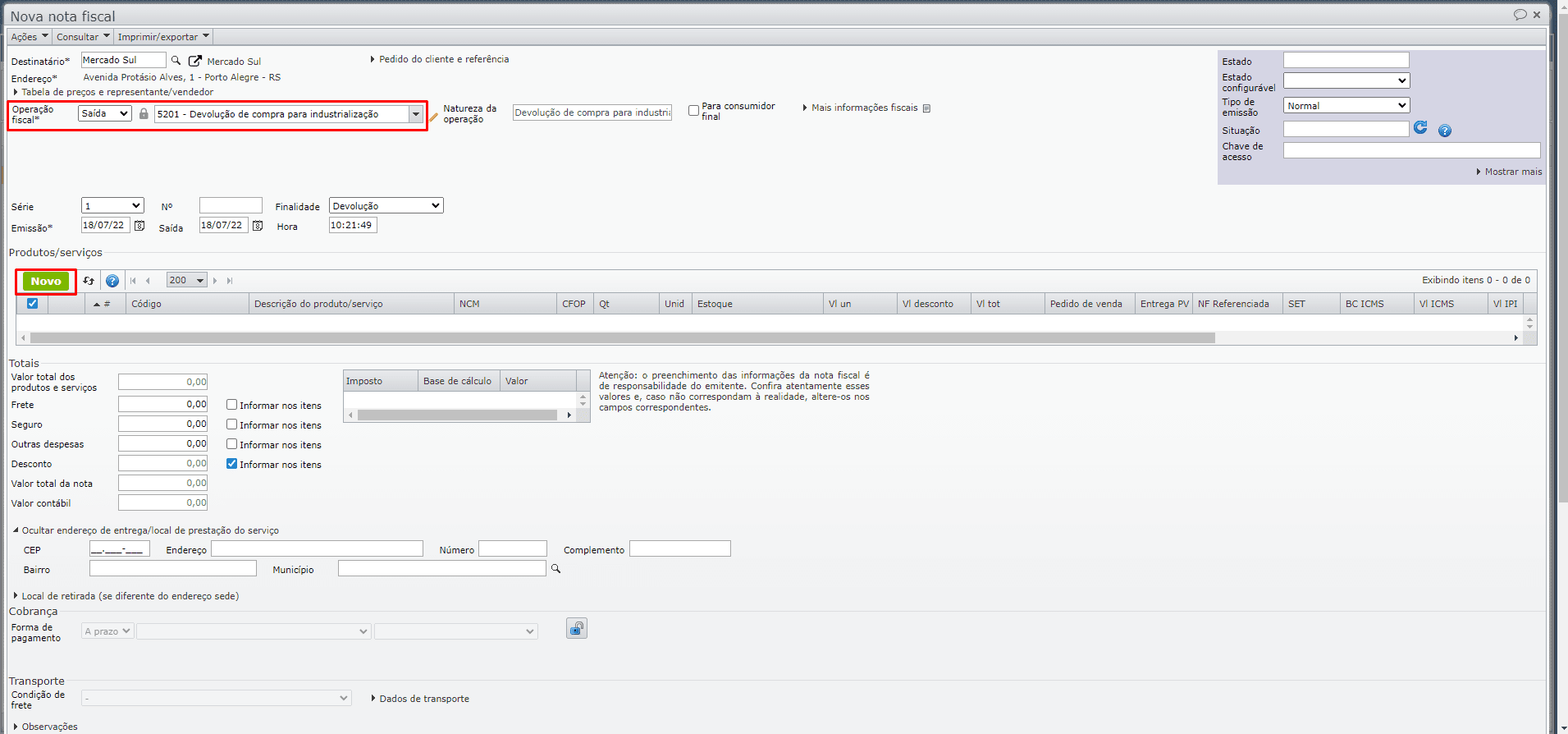

4) Preencha a NF, preenchendo o campo “Operação fiscal” com uma operação fiscal de devolução.

5) Há duas maneiras de definir a forma de pagamento:

- Preencher com a opção “Outros” — pois na NF de devolução não há pagamento, e não há títulos a receber referentes à nota devolvida.

- Marcar na edição do item a opção “Com pagamento” e informar uma condição de pagamento. Assim, ao emitir a NF de devolução, será gerado um título a receber, que compensará o título a pagar da NF de compra original. Para mais informações, clique aqui.

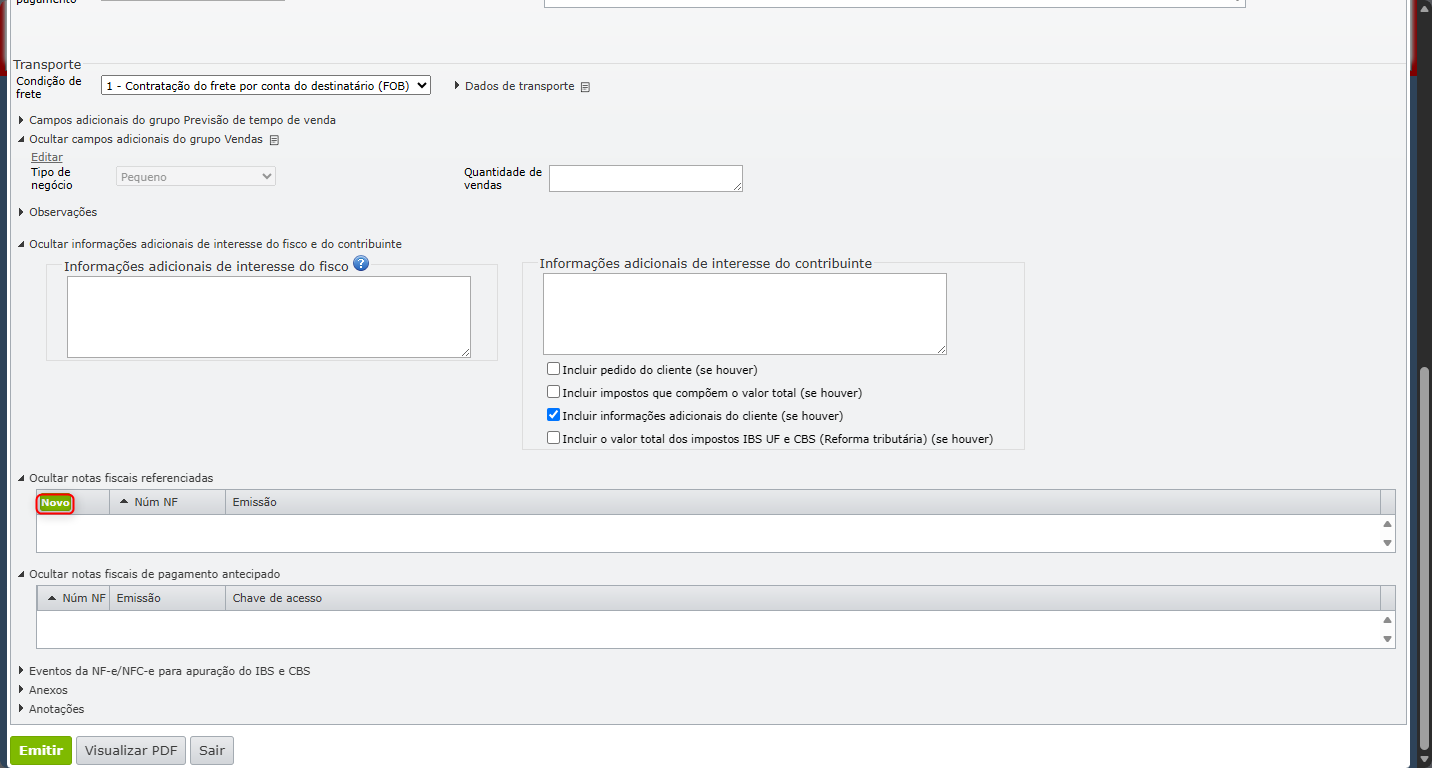

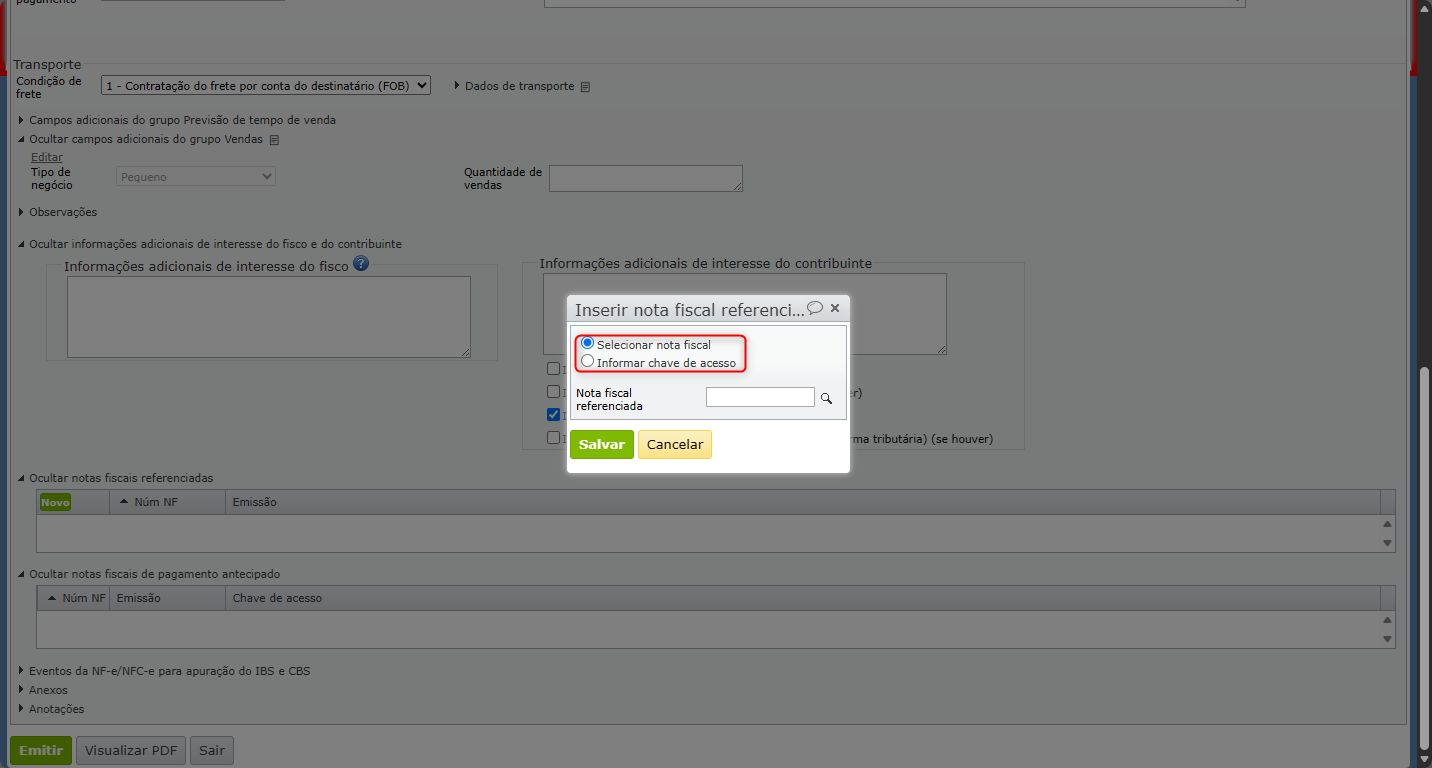

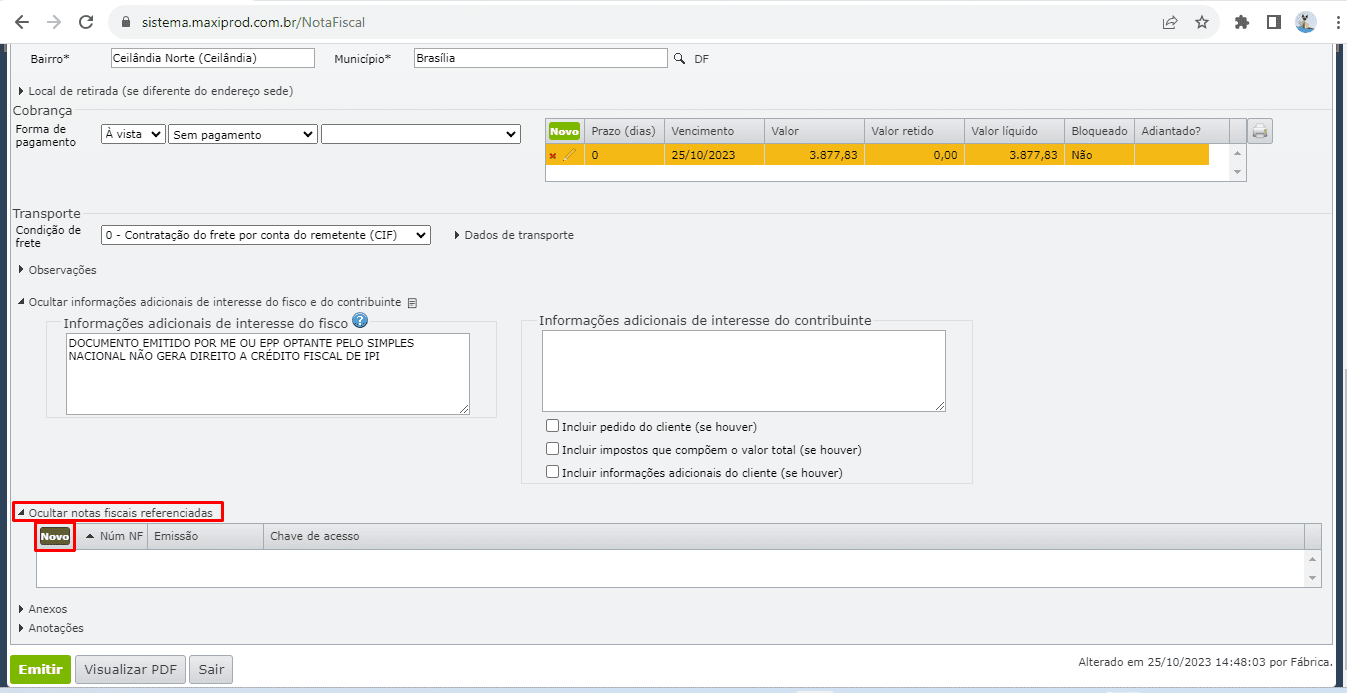

6) Ao final da NF, expanda a opção “Notas Fiscais Referenciadas” e clique no botão verde “Novo”.

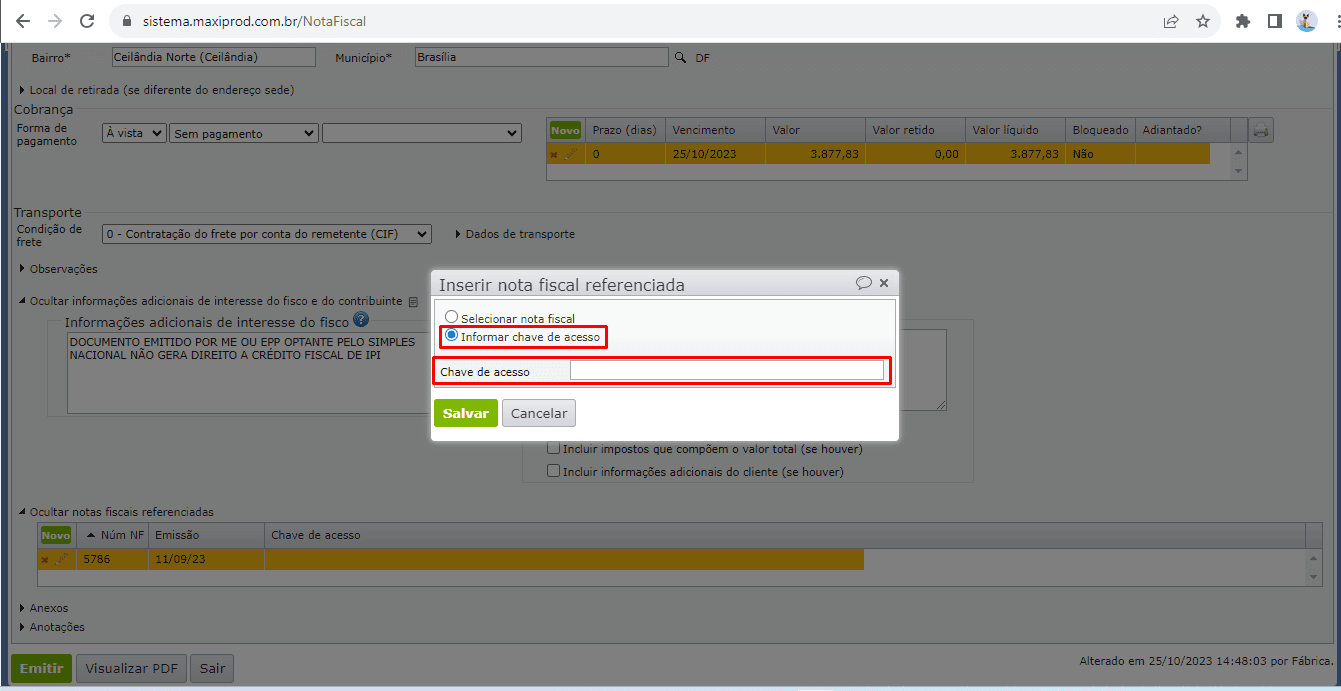

7) Selecione a opção “Informar chave de acesso”, digite a chave da NF original ou “Selecionar nota fiscal”, selecione a nota fiscal original, clique em “Salvar” para guardar as alterações.

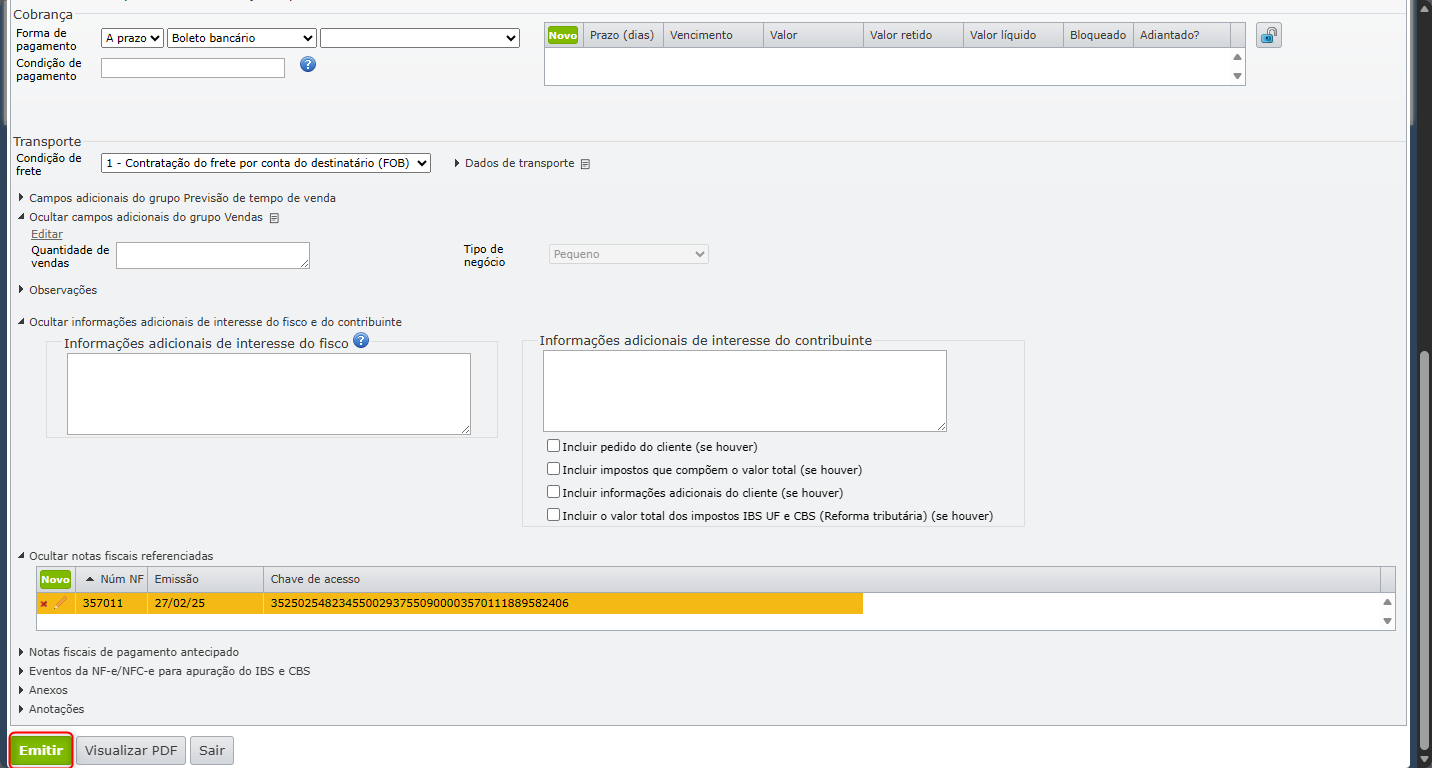

8) Agora, emita e envie a NF de devolução.

A NF original, a devolver, não está no ERP MAXIPROD

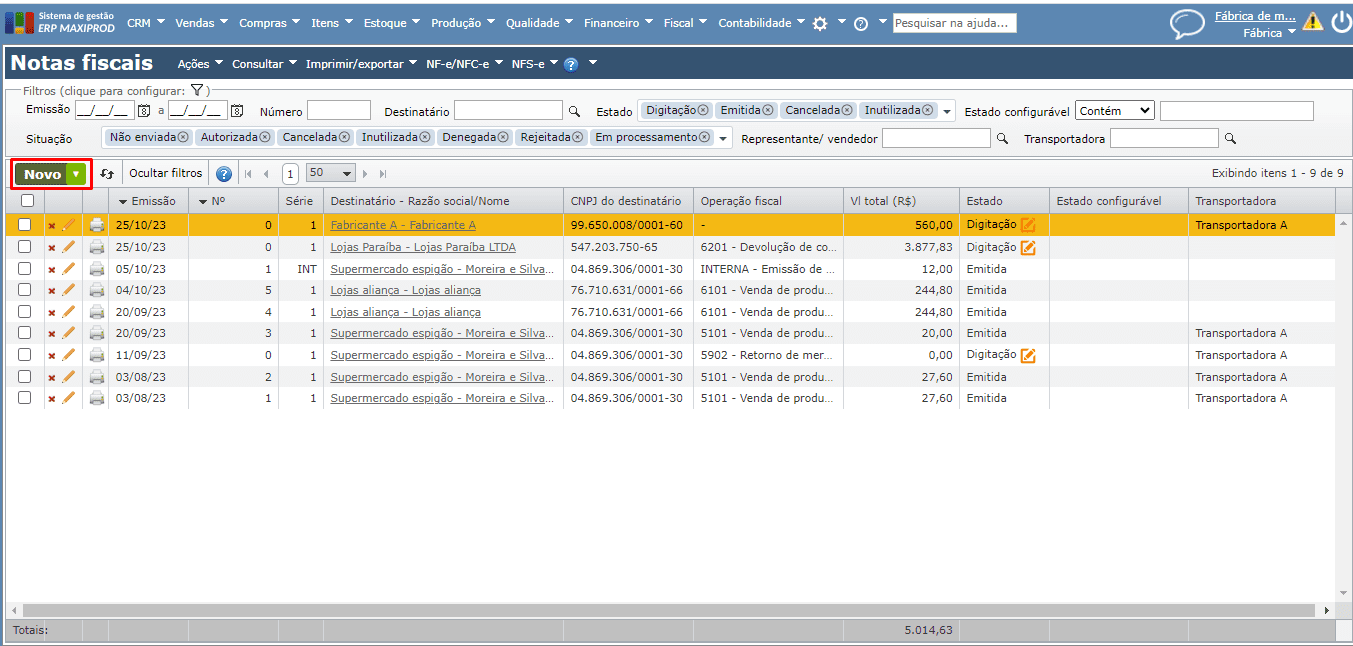

1) Entre na página de “Notas Fiscais”, acessada pelo menu “Vendas > Notas fiscais”, e clique no botão “Novo” para iniciar a digitação da NF-e de devolução.

2) Preencha a “Operação Fiscal” e adicione os itens a devolver ou receber em devolução.

3) Há duas maneiras de definir a forma de pagamento:

- Preencher com a opção “Outros” — pois na NF de devolução não há pagamento, e não há títulos a receber referentes à nota devolvida.

- Marcar na edição do item a opção “Com pagamento”, e informar uma condição de pagamento. Assim, ao emitir a NF de devolução, será gerado um título a pagar, que será compensado com o título a receber da nota de compra devolvida. Para mais informações, clique aqui.

4) Ao final da NF, expanda a opção “Notas Fiscais Referenciadas” e clique no botão verde “Novo”.

5) Selecione a opção “Informar chave de acesso”. Digite a chave da NF original e clique em “Salvar” para guardar as alterações.

6) Agora a NF de devolução pode ser emitida e enviada para a Sefaz.

Os impostos da nota de devolução deverão ser iguais aos da NF original?

Em geral, os impostos associados a uma nota de devolução devem ser tratados conforme as disposições fiscais específicas do local e do tipo de transação. Aqui estão algumas considerações comuns:

- Impostos sobre a devolução total: se a devolução for de todos os itens de uma NF, geralmente os impostos associados à nota de devolução serão os mesmos da NF original.

- Devolução parcial: se apenas alguns itens da nota fiscal original estiverem sendo devolvidos, os impostos podem ser ajustados proporcionalmente com base nos itens devolvidos.

- Situações específicas: dependendo da jurisdição e das leis fiscais aplicáveis, pode haver disposições específicas sobre o tratamento dos impostos nas NFs de devolução. Por exemplo, em alguns lugares, pode ser permitido estornar apenas parte dos impostos.

- Legislação tributária local: as regulamentações fiscais variam conforme a UF e/ou região. Portanto, é importante consultar as leis fiscais locais e contar com a orientação de um profissional de contabilidade para garantir o tratamento correto dos impostos.

Em resumo, embora os impostos na nota de devolução possam geralmente refletir os da nota fiscal original, há pontos a considerar com base na natureza da devolução e nas leis fiscais específicas do local.

Veja também: