Nas operações onde a própria empresa terceiriza parte da sua produção, o usuário deve parametrizar as operações fiscais de remessa e retorno dos insumos enviados ao fornecedor, facilitando a inicialização e preenchimento dos impostos, contas contábeis envolvidas nos lançamentos a serem gerados na emissão e recebimento das notas. Para este passo a passo utilizaremos como base as configurações padrão das contas contábeis e operações fiscais do ERP MAXIPROD.

Esta página mostra:

Operações fiscais de remessa para industrialização

1) As operações fiscais a serem utilizadas nas notas de remessa para industrialização devem estar parametrizadas para que os lançamentos contábeis e movimentações de estoque sejam realizadas corretamente.

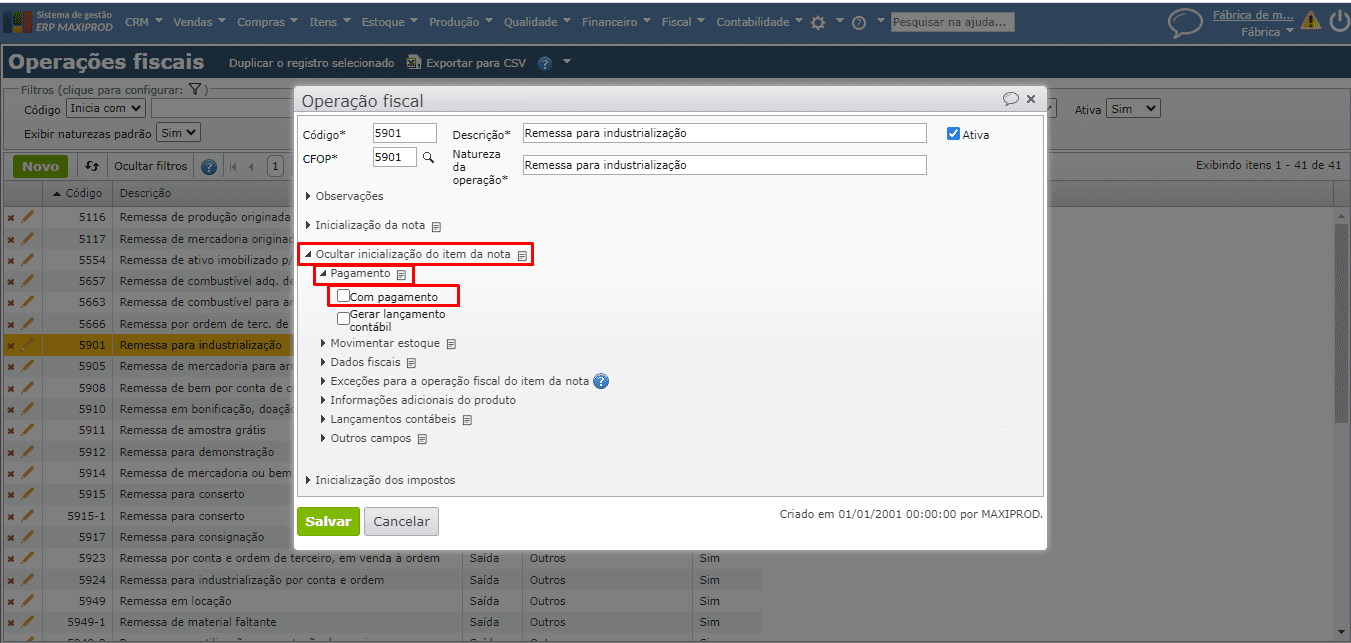

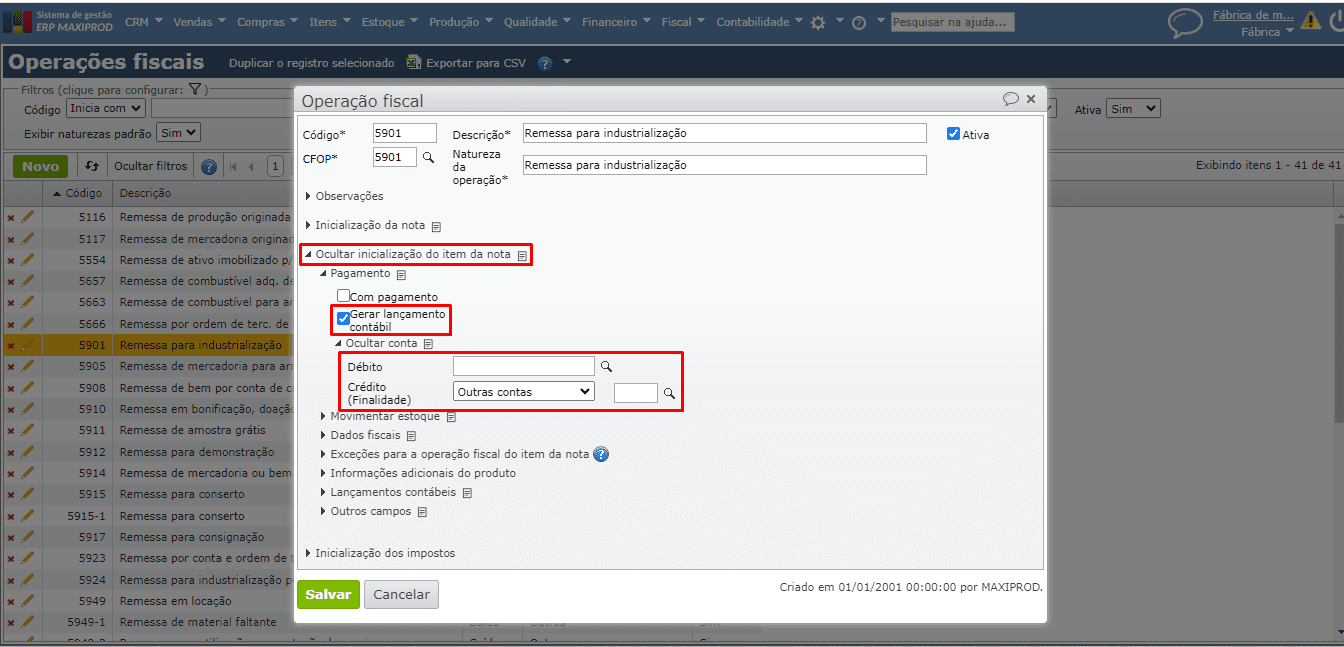

2) Por exemplo, na operação fiscal 5901, referente a remessa para industrialização para destinatário dentro do estado (o mesmo se aplica a operação fiscal 6901 – Fora do estado), a seção “Pagamento” é inicializada com a opção “Com pagamento” desmarcada, indicando que a emissão da NF-e de remessa não gera títulos no financeiro.

a) Quando a opção “Com pagamento” se encontra desmarcada, torna-se visível a opção “Gerar lançamento contábil”. Que ao ser marcada permite gerar os lançamentos contábeis em contas de conciliação financeira, sem gerar títulos a receber/pagar. Para isso é necessário preencher a conta de débito e conta de crédito (finalidade) na seção “Contas”.

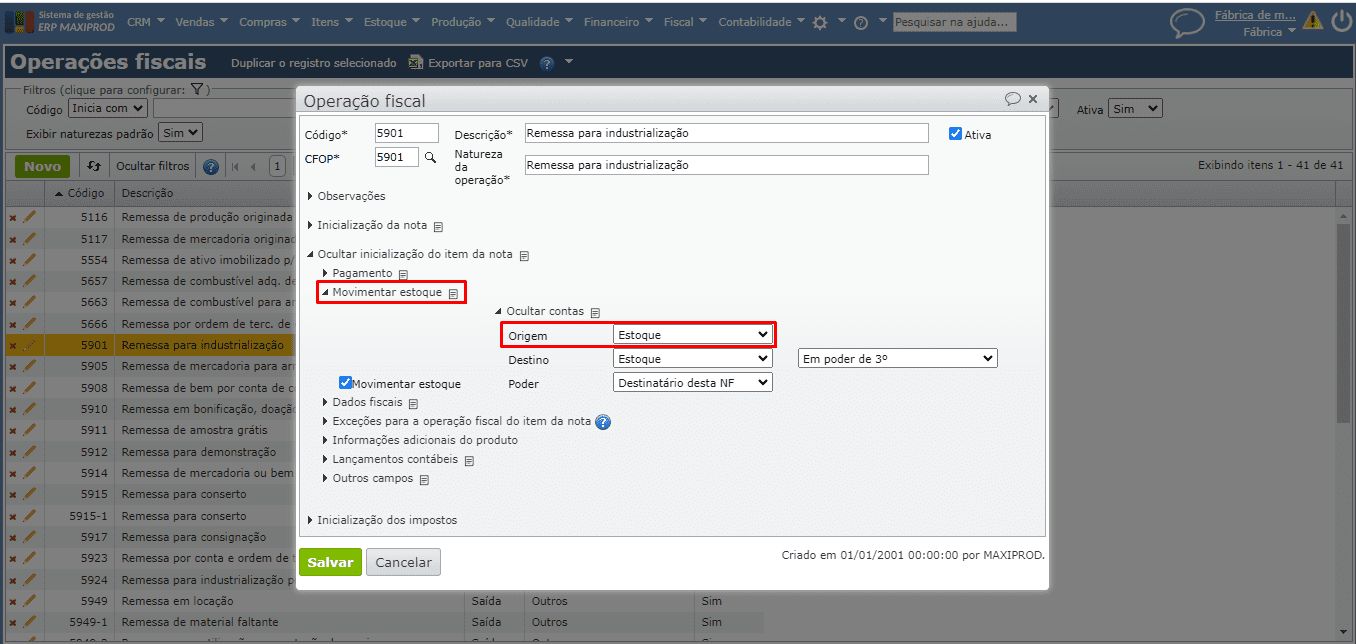

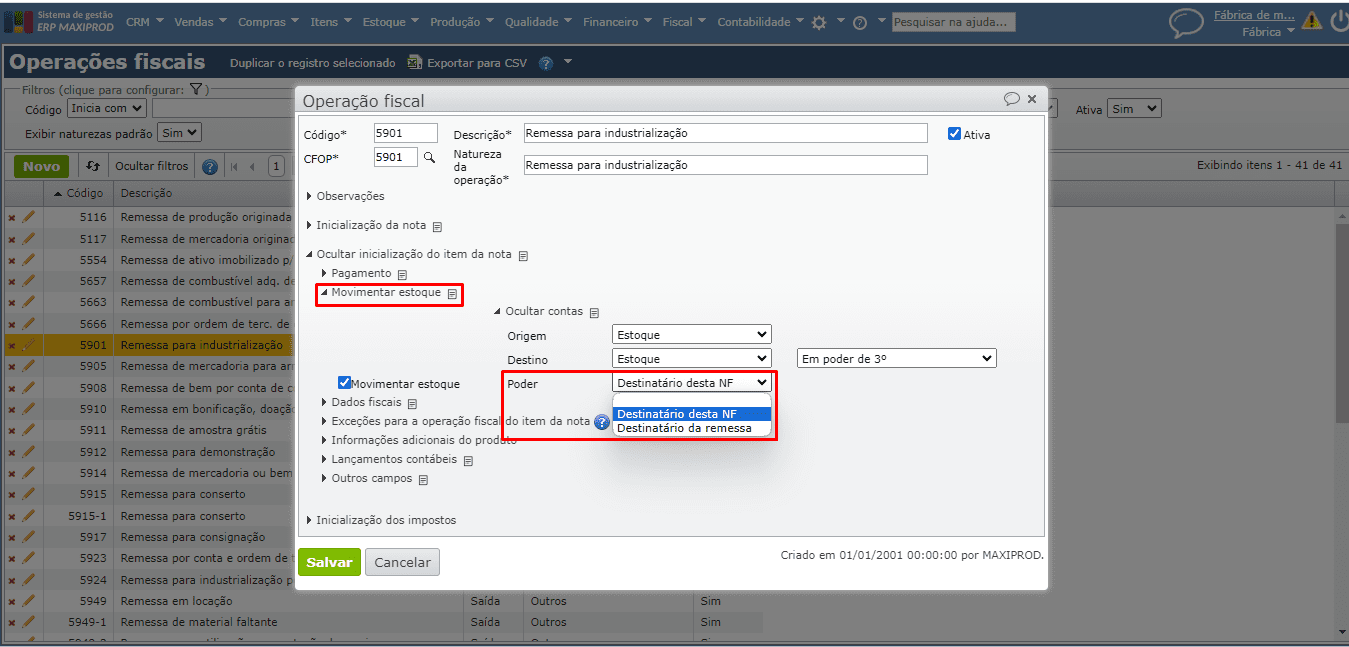

3) Ainda na operação fiscal de remessa, na seção “Movimentar estoque”, aba “Contas” o campo “Origem” deve ser preenchido com a opção “Estoque”, esta opção se refere ao estoque próprio (Em poder da “Minha empresa” e cujo dono é “Minha empresa”), além de considerar estoques do tipo “Normal”.

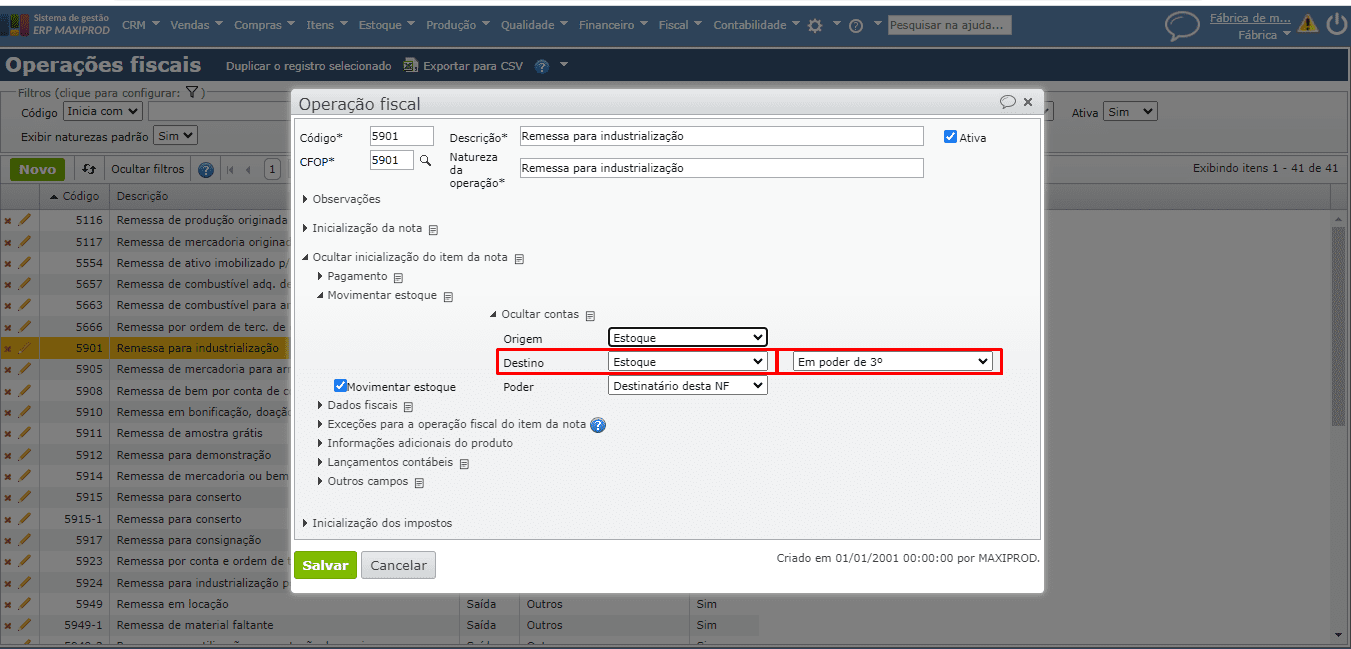

4) Na seção “Movimentar estoque”, aba “Contas” o campo “Destino” deve ser preenchido com a opção “Estoque”, isso porque o item a ser movimentado para o fornecedor, permanecerá sendo da “Minha empresa”, apenas a posse será alterada. Portanto, no campo a frente deve ser selecionada a opção “Em poder de 3º”.

5) Na mesma aba “Contas” da seção “Movimentar estoque”, mais abaixo terá o campo “Poder” quando o destino selecionado for “Estoque – Em poder de 3º”. O campo poder determina se o estoque estará em poder do “Destinatário desta NF” ou do “Destinatário da remessa” quando houver a emissão da nota.

- Este campo somente deverá ser preenchido com a opção “Destinatário da remessa” quando houver terceirização triangular, onde a mercadoria não será enviada para o poder do destinatário da nota, mas de outra empresa envolvida no processo.

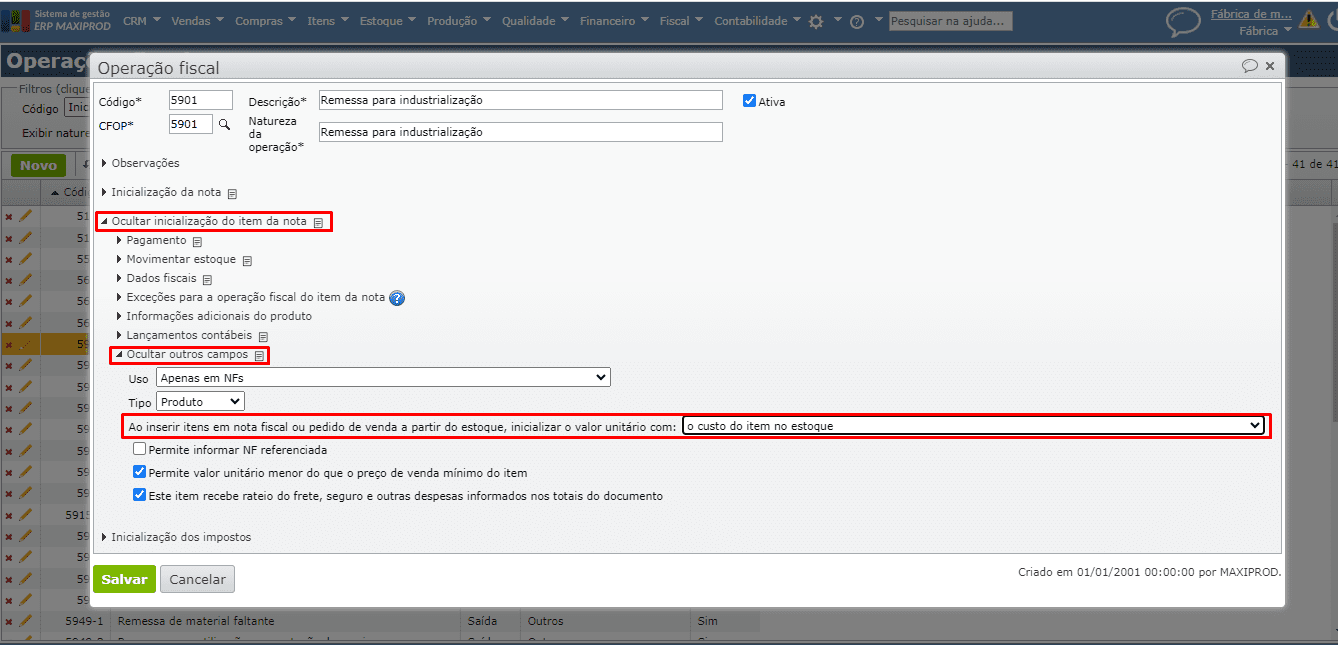

6) É possível o usuário inserir os itens na NF-e de remessa selecionando a partir do estoque. Para isso, pode parametrizar na operação fiscal, seção “Inicialização do item da nota”, aba “Outros campos”, a inicialização do valor unitário, quando inserir itens a partir do estoque, para ser o “Custo do item no estoque”.

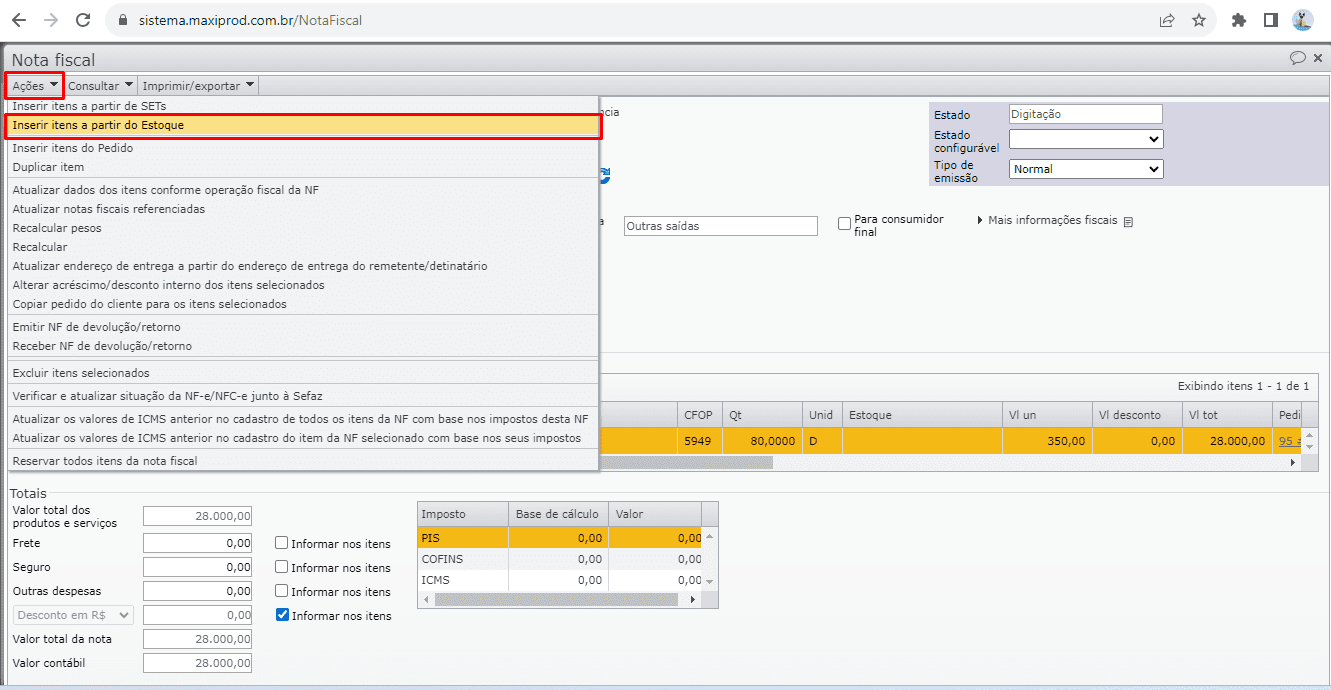

7) Para inserir itens a partir do estoque na NF-e, utilize o menu “Ações” e opção “Inserir itens a partir do Estoque”. Esta opção permite selecionar o estoque do item, reservando automaticamente para a NF-e. Veja também como incluir os insumos baixados (consumidos) em uma nota fiscal, clique aqui.

8) Existem outras parametrizações possíveis na operação fiscal de remessa, mas o objetivo desta ajuda é detalhar as principais. Para saber mais sobre operação fiscais, clique aqui.

Operações fiscais de retorno da industrialização

1) As operações fiscais de retorno da industrialização são utilizadas para dar entrada nas notas enviadas pelo fornecedor, notas que são emitidas referente a devolução fiscal dos insumos consumidos na industrialização. Portanto, deve realizar os lançamentos e movimentações corretos, a fim de evitar erros de estoque e na contabilização das despesas.

2) Existem situações onde o fornecedor devolve os insumos consumidos e envia o produto industrializado na mesma NF-e. No entanto, as operações fiscais dos itens não são as mesmas.

- Os itens industrializados entram geralmente com a operação fiscal “1124 – Industrialização efetuada por outra empresa (dentro do estado)” ou “2124 – Industrialização efetuada por outra empresa (fora do estado)”.

- Os insumos devolvidos fiscalmente entram geralmente com a operação fiscal “1902 – Retorno de mercadoria remetida para industrialização (dentro do estado)” ou “2902 – Retorno de mercadoria remetida para industrialização (fora do estado)”.

3) Enquanto a operação fiscal referente ao item industrializado tem parametrizações bastante parecidas com as operações fiscais de compra, a operação fiscal de retorno dos insumos possuem parametrizações mais específicas.

4) No que se refere a parte financeira, as operações de retorno dos insumos, por padrão, não geram títulos. Portanto, tem a opção “Com pagamento” desmarcada na aba “Pagamentos” da seção “Inicialização do item da nota”.

a) Quando a opção “Com pagamento” se encontra desmarcada, torna-se visível a opção “Gerar lançamento contábil”. Que ao ser marcada permite gerar os lançamentos contábeis em contas de conciliação financeira, sem gerar títulos a receber/pagar. Para isso é necessário preencher a conta de débito e conta de crédito (finalidade) na seção “Contas”.

5) Na operação fiscal de retorno, na seção “Movimentar estoque”, aba “Contas” o campo “Origem” deve ser preenchido com a opção “Estoque em poder de 3º”, (ou seja, com o estoque de destino da movimentação realizada na NF de remessa). Esta opção se refere ao estoque em poder de 3º que será destino a uma conta de despesa ou incorporado ao produto da industrialização.

6) Na seção “Movimentar estoque”, aba “Contas” o campo “Destino” deve ser preenchido com a opção “Conta” quando o custo daquele estoque, em poder de 3º, tiver que ser destinado a uma conta de despesa, como, por exemplo, a conta CPV (Custo dos produtos vendidos). Porém, existe a possibilidade de “Incorporar valor a outra(s) NF(s)” ou “Incorporar valor a outro item de NF”.

a) As opções para incorporar valor a outra NF ou outro item de NF, permite que o custo de um item de nota fiscal seja agregado ao custo de outro item. Isso ocorre, por exemplo, em casos de terceirização, serviços externos ou frete, quando se recebem em uma mesma nota fiscal os insumos consumidos e o produto final terceirizado, ou o serviço de mão de obra ou frete vem em uma nota fiscal à parte.

Exemplo:

- foram recebidas duas notas fiscais: uma com o retorno fiscal dos insumos enviados para industrialização e consumidos pelo terceirizador e outra com o item final produzido pelo terceirizador.

- o custo dos insumos consumidos pelo terceirizador, de nossa propriedade, deve ser incluído no custo do produto final.

b) A opção “Incorporar valor a outra(s) NF(s)” permite que o custo de cada item seja rateado entre os itens da(s) nota(s) referenciada(s). Enquanto a opção “Incorporar valor a outro item de NF” permite que o usuário informe diretamente o item que deve receber a incorporação. Esta última opção é utilizada, por exemplo, quando o produto e os insumos estão na mesma nota de entrada.

c) Existem outras parametrizações possíveis na operação fiscal de retorno, mas o objetivo desta ajuda é detalhar as principais. Para saber mais sobre como incorporar o valor de um item a outro item de nota fiscal recebida, clique aqui.

Para mais informações, fale com o suporte.

Veja também: