Esta página mostra:

- Cliente de terceirização (exemplo)

- Planejamento, MRP

- Envio da matéria-prima para o terceirizador

- Compra e envio das embalagens

- Recebimento final da polpa

Cliente de terceirização (exemplo)

Apresenta-se aqui um exemplo em que minha empresa é um cliente de terceirização, ou seja, outra empresa (fornecedora de terceirização) realiza parte da minha produção:

- minha empresa vende polpa de frutas.

- minha empresa compra a matéria-prima e a envia para o terceirizador, que a transforma em polpa.

- minha empresa compra as embalagens de outro fornecedor, que as envia diretamente para o terceirizador da polpa.

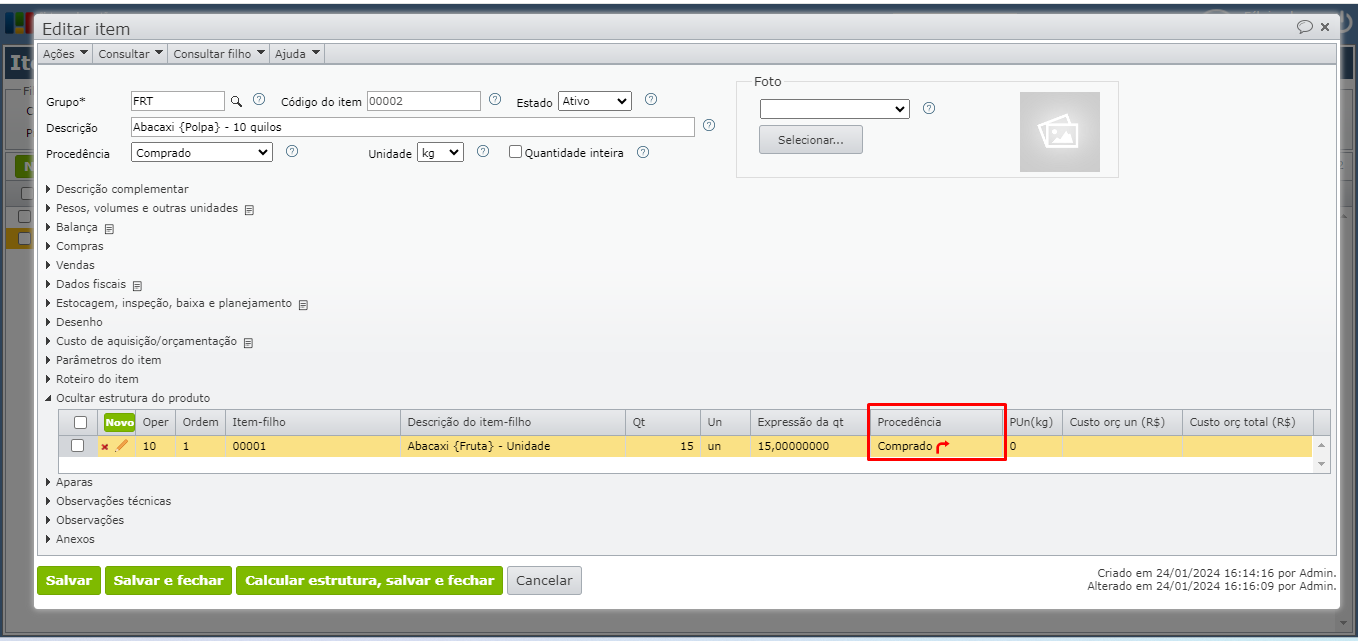

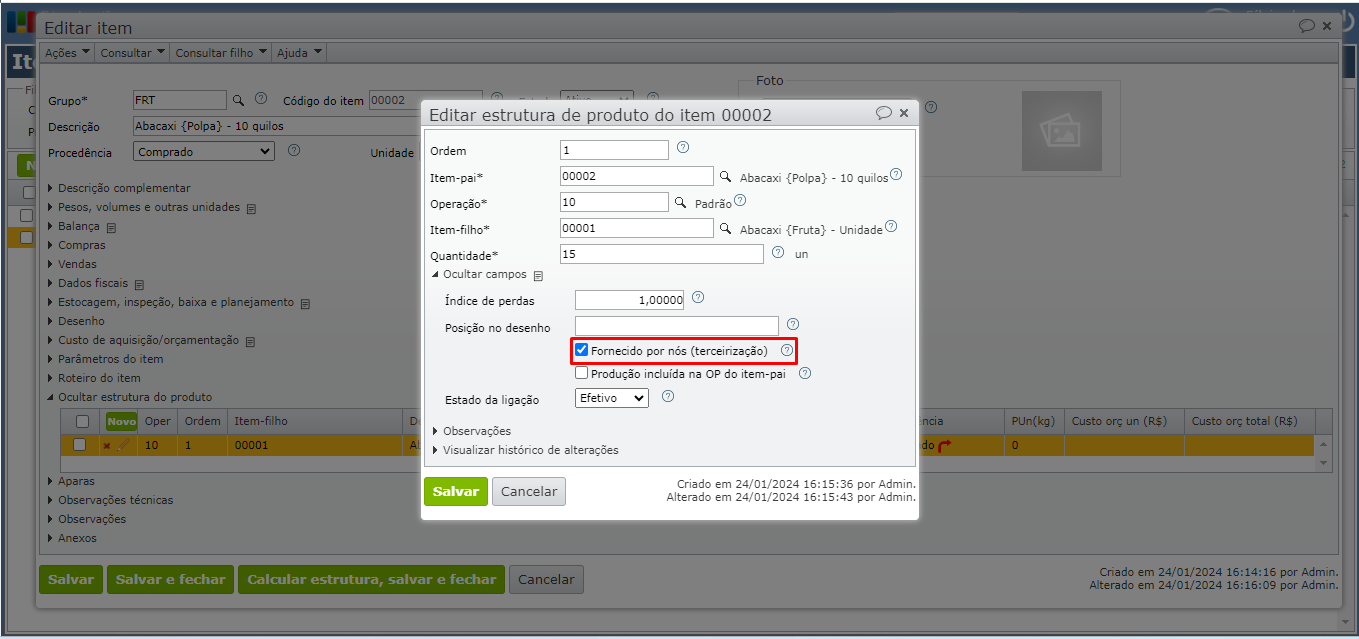

Na estrutura de produto do item terceirizado (mandado fazer fora), os itens-filho tem uma propriedade (caixa de seleção) chamado “Fornecido por nós (terceirização)”. Se esta caixa de seleção está marcada, deve ser gerada uma SET (Solicitação de envio para terceirização) do item-filho para o fornecedor de terceirização.

Planejamento, MRP

O MRP analisa a necessidade de insumos de propriedade da “minha empresa”, que será utilizado por um terceirizador na fabricação do produto. Após verificar a quantidade necessária para atender a demanda, o MRP determina a quantidade que deve ser enviada ao terceirizador, gerando uma SET (Solicitação de envio para terceirização).

O MRP pode analisar estrutura multinível completa em casos de terceirização, para isso, o usuário deve acessar “Roda dentada > Configurações > Configurações de planejamento e produção” e marcar a opção “MRP analisa estrutura multinível completa em casos de terceirização”. Se marcada esta configuração, o usuário deve informar um fornecedor para a solicitação de compra, ou incluir a solicitação de compra em um pedido de compra, de modo que ao executar o MRP, o sistema saiba para qual fornecedor enviar os insumos.

Se não está com a configuração “MRP analisa estrutura multinível completa em casos de terceirização” marcada, inclua a solicitação em um pedido de compra e execute o MRP novamente, assim, o sistema gerará as necessidades para os insumos do item comprado. Você pode utilizar a funcionalidade de fornecedores preferenciais para automatizar o preenchimento do fornecedor das solicitações de compra.

O fornecedor pode ter toda ou parte da quantidade necessária em estoque em seu poder, mas, de nossa propriedade. Se o fornecedor está definido, o MRP consegue identificar quanto daquele insumo o terceirizador tem em estoque, portanto, pode definir a quantidade da solicitação de envio desse material.

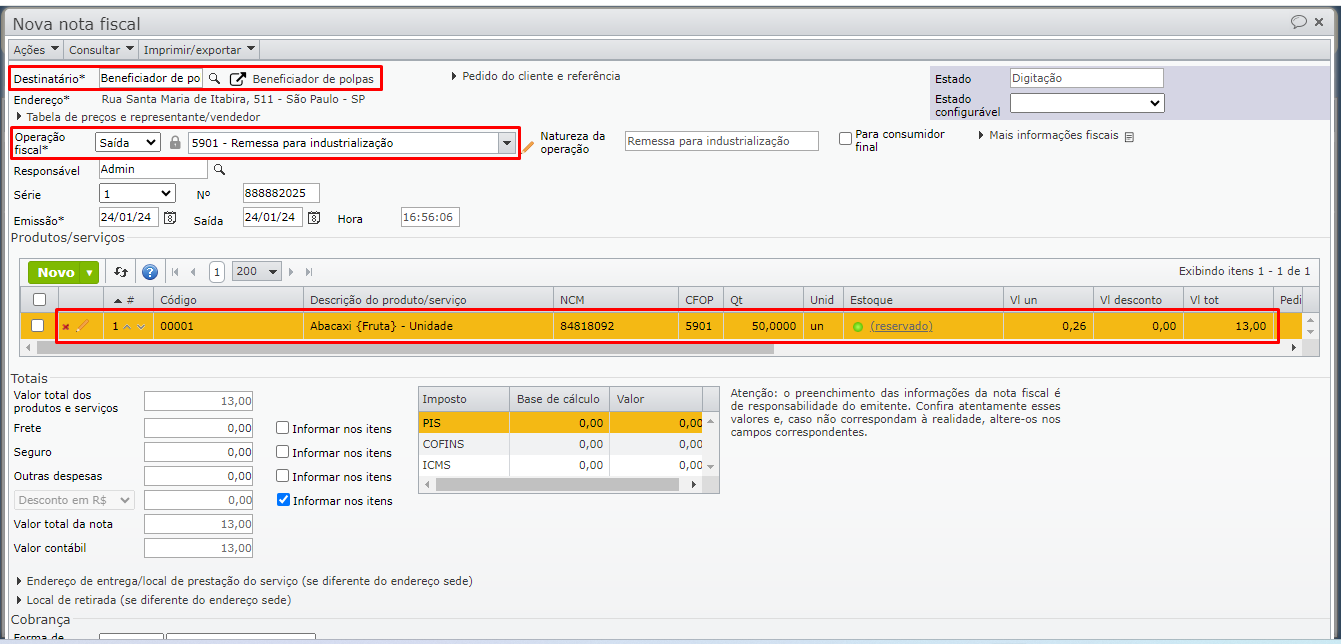

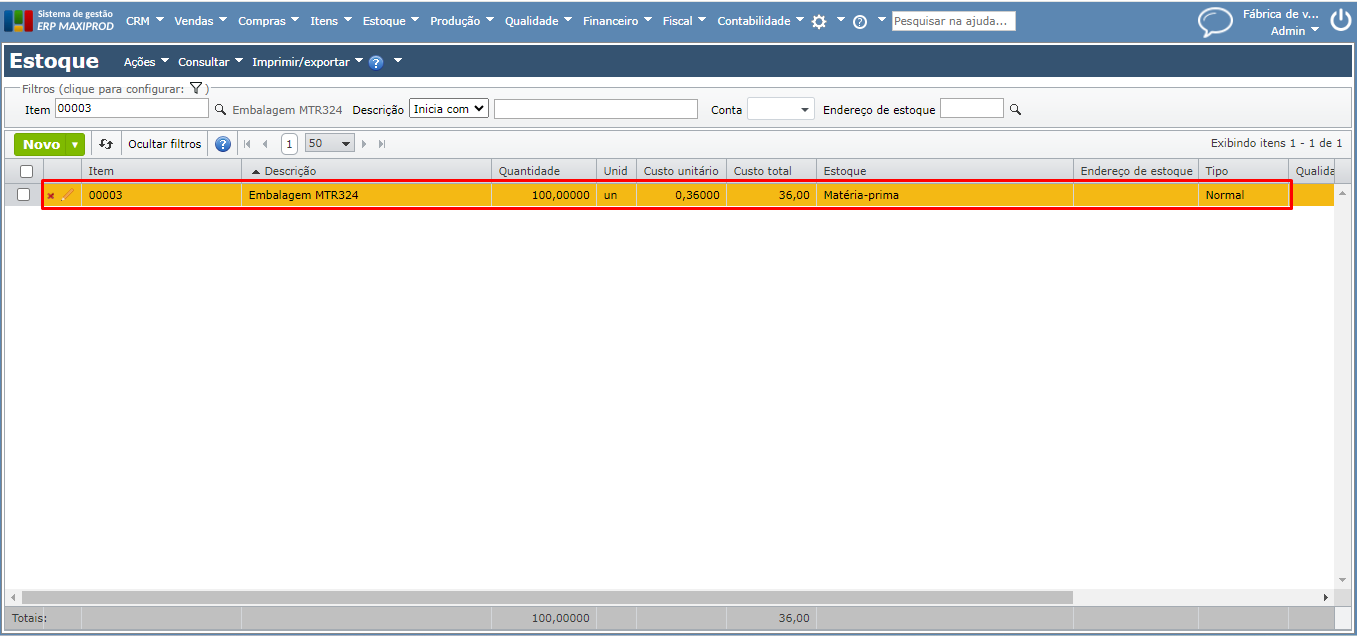

Envio da matéria-prima para o terceirizador

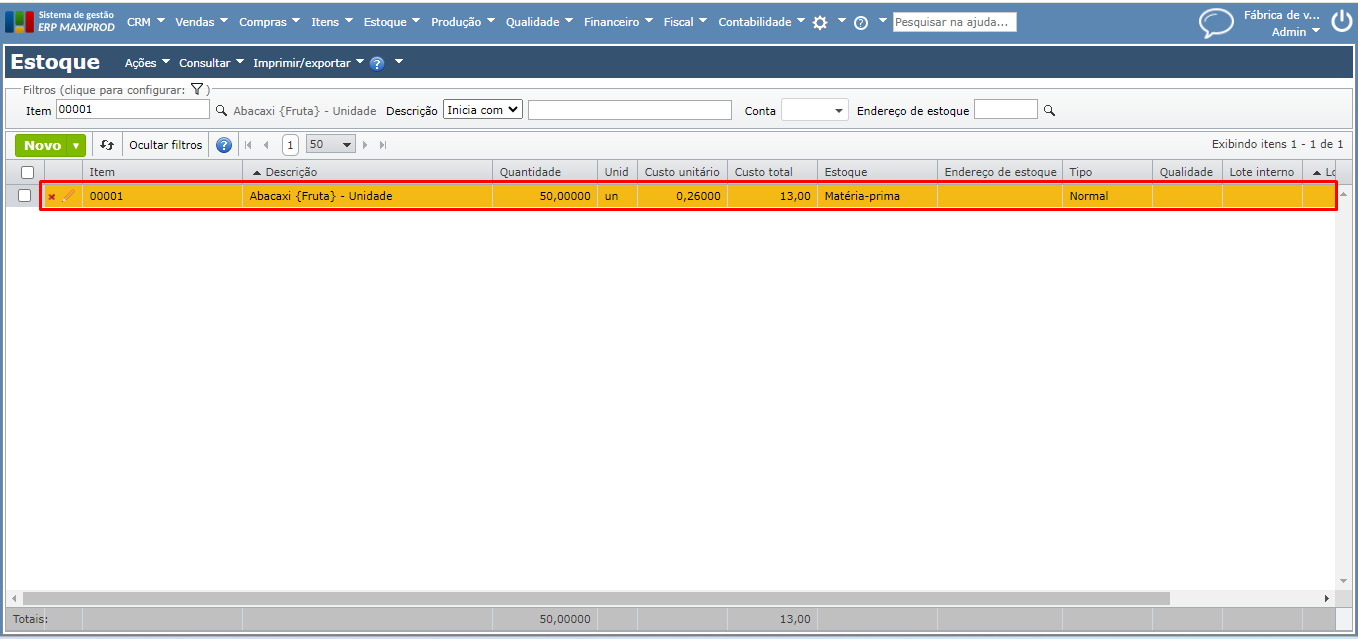

1) Minha empresa possui 50 unidades de “Abacaxi – Fruta” em estoque e os envia para o terceirizador.

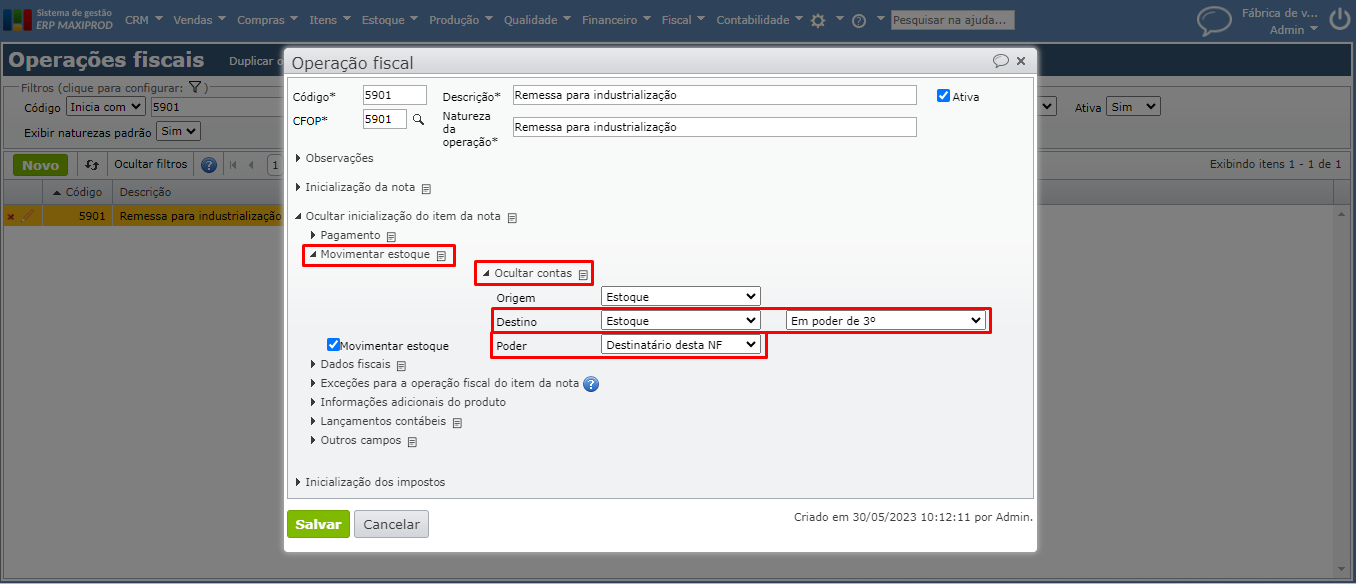

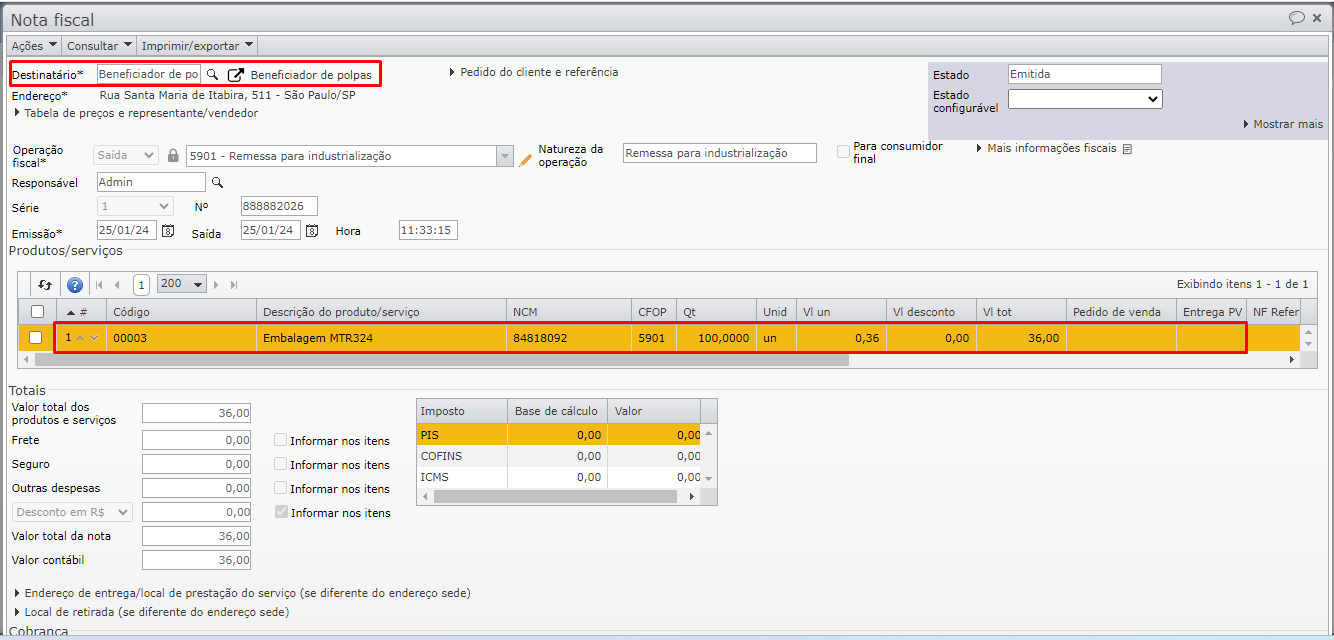

2) Configuramos a operação fiscal de remessa para industrialização, para o estoque ser retirado de uma conta da finalidade “Estoque (Ativo)” de nossa empresa, como, por exemplo, “Matéria-prima” e enviado para a conta “Estoque em poder de terceiros”. Para saber mais, clique aqui.

3) Criamos a nota fiscal de remessa e a enviamos para o terceirizador, juntamente com as 50 unidades de abacaxi.

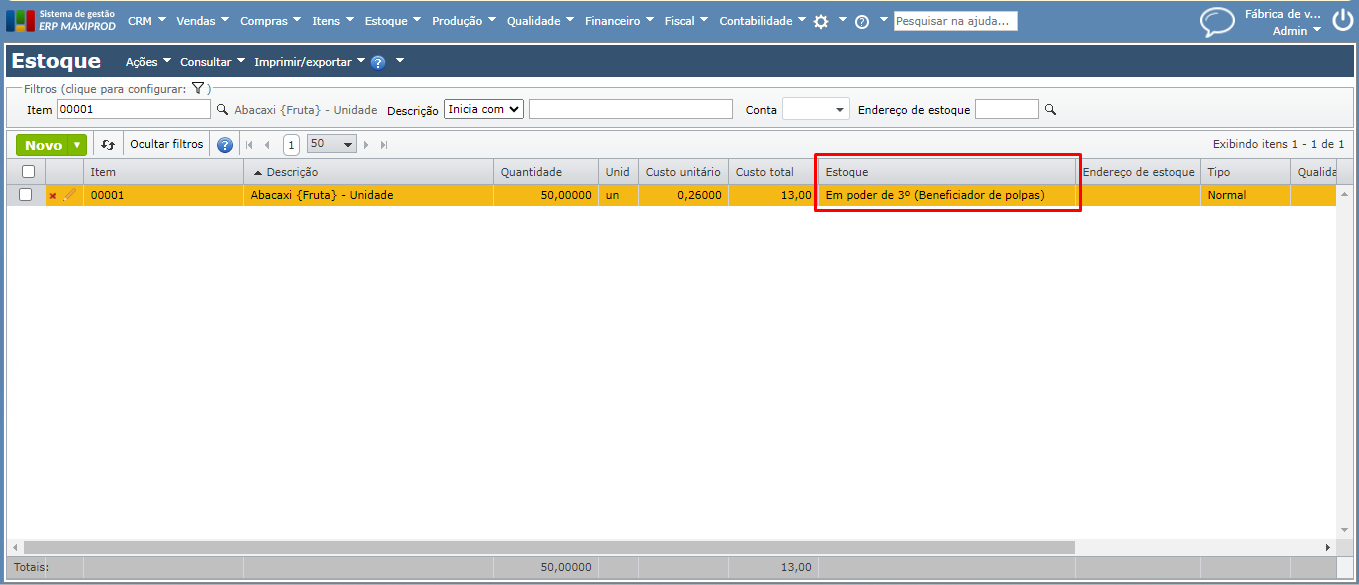

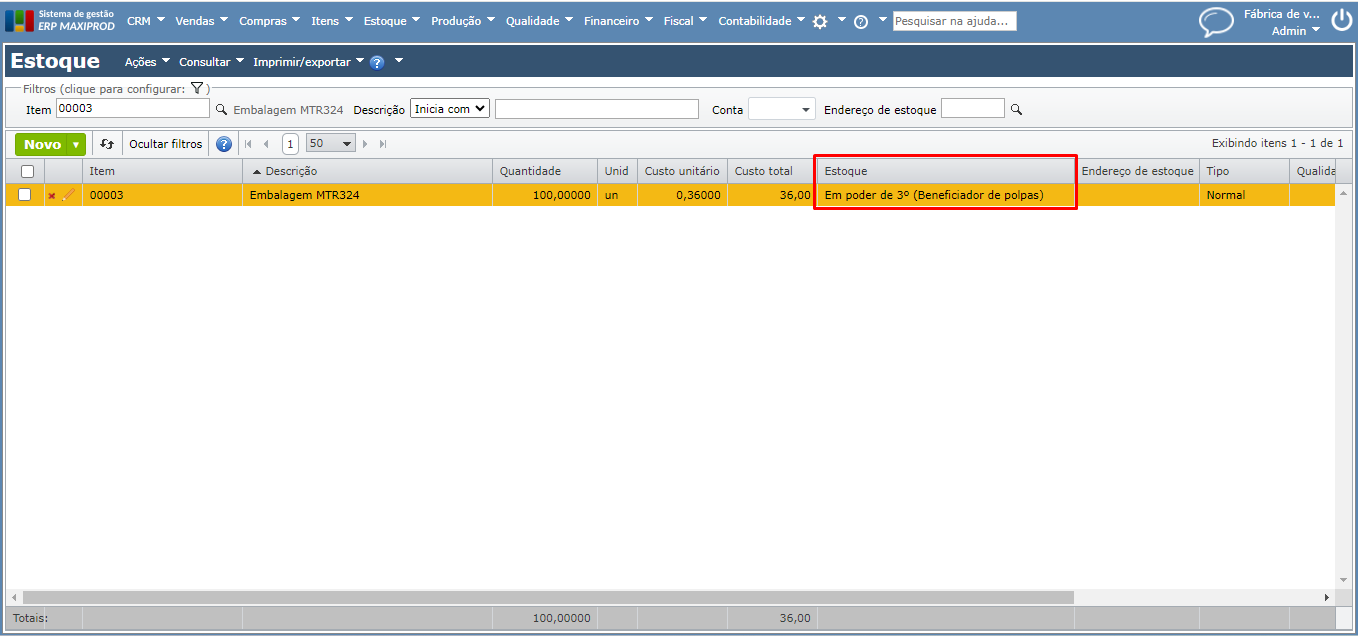

4) Após o envio da nota fiscal, o estoque de 50 unidades do item “Abacaxi” foi movimentado para a conta de estoque em poder de terceiros.

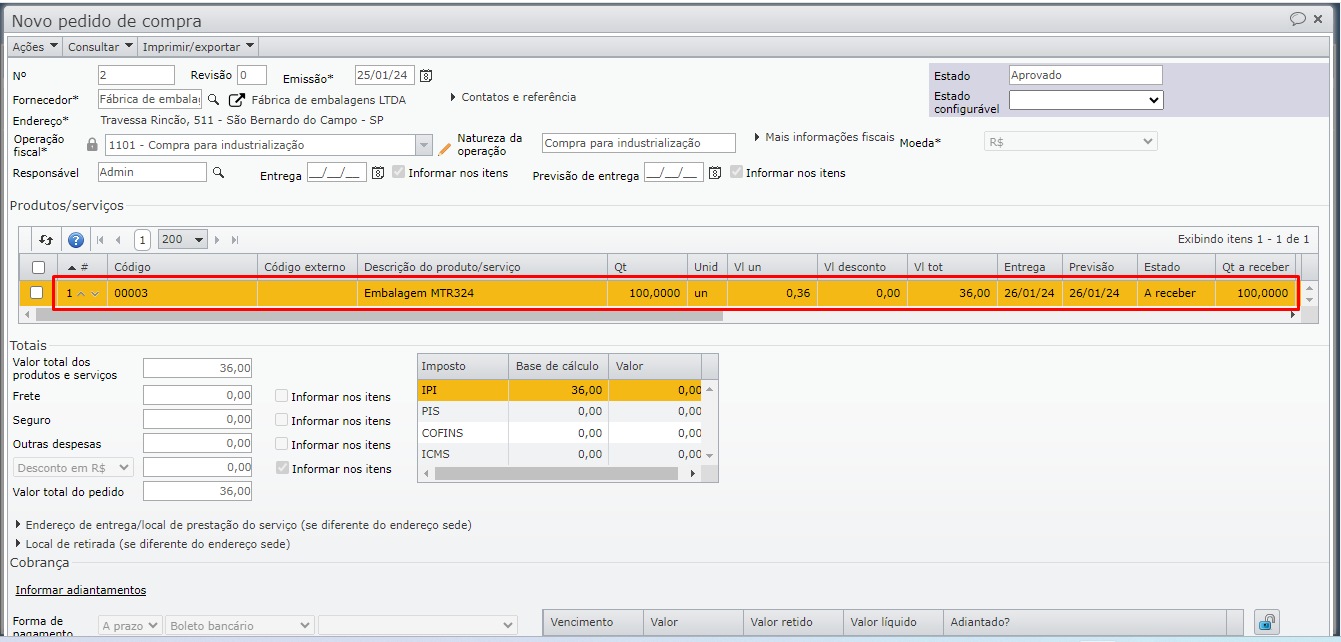

Compra e envio das embalagens

Compramos 100 unidades de embalagem, que o fornecedor da embalagem envia diretamente para o terceirizador da polpa. O controle do estoque é feito de forma idêntica à parte I: teremos estoque próprio de embalagens em poder de terceiros.

1) Fazemos o pedido de compra das 100 embalagens.

2) A partir desse pedido, o fornecedor de embalagens gera uma nota de remessa ao terceirizador e uma nota de cobrança para a minha empresa.

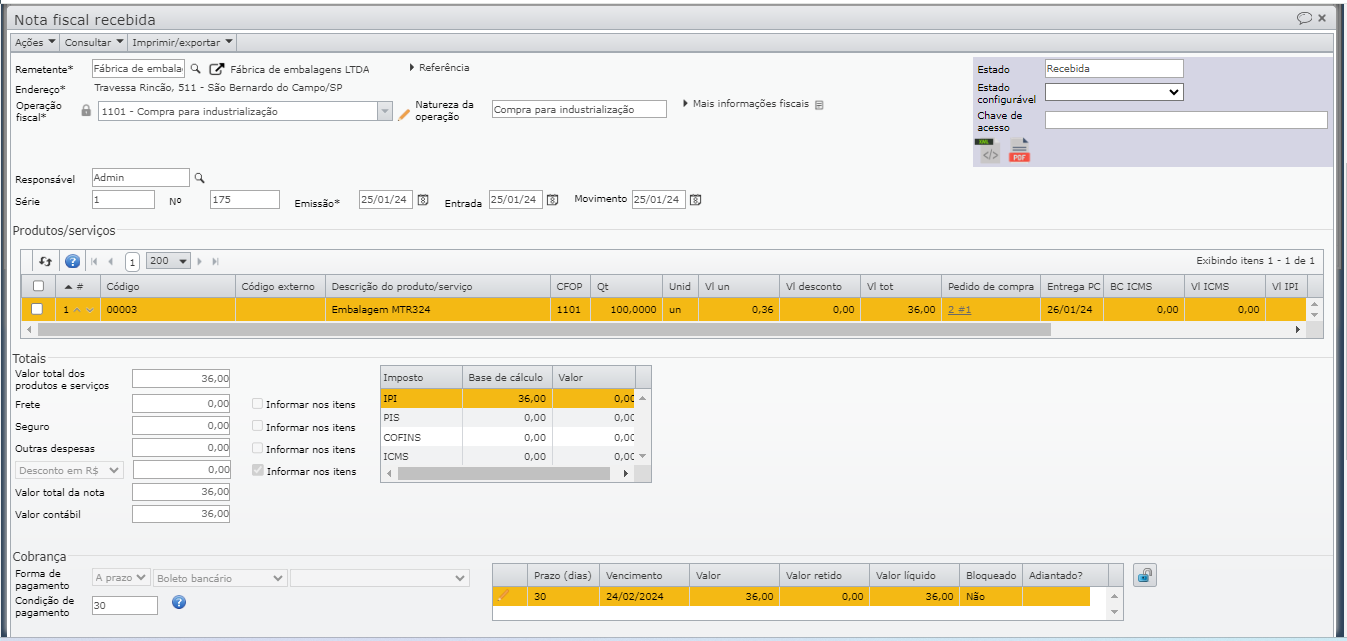

3) Essa nota de cobrança faz uma movimentação de estoque, recebendo embalagens em nosso estoque próprio.

4) Geramos a nota simbólica de envio das embalagens ao terceirizador. Para essa nota, a operação fiscal será configurada da mesma forma que na parte I.

5) Enviamos a nota simbólica de remessa das embalagens.

6) Após a emissão, o estoque de embalagem estará em poder de terceiros (fornecedor de terceirização).

Recebimento final da polpa

1) Após a industrialização, o terceirizador envia duas notas fiscais: uma com o produto final, que são as polpas embaladas, e outra dos insumos utilizados.

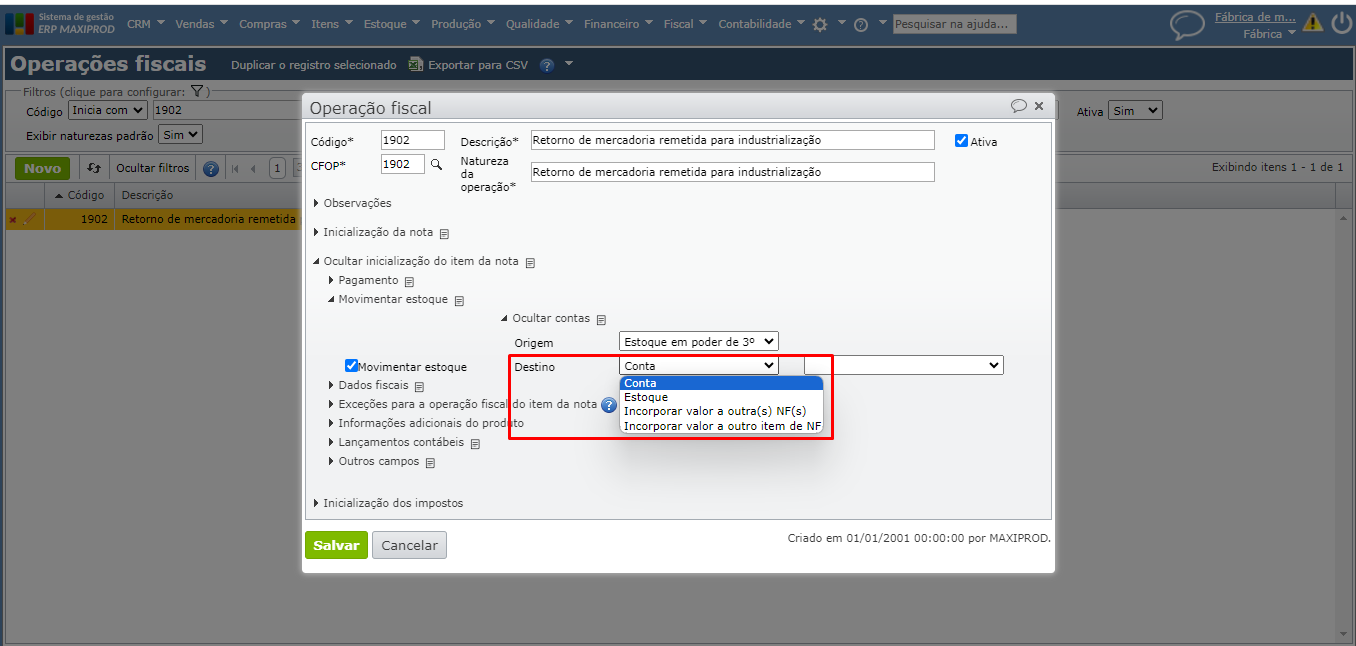

2) No recebimento dos insumos utilizados, a origem dos estoques deve ser “Estoque em poder de 3º”, e o destino deve ser uma conta de despesa ou incorporando valor a outro item de NF, ou a outra NF. Para mais informações, clique aqui.

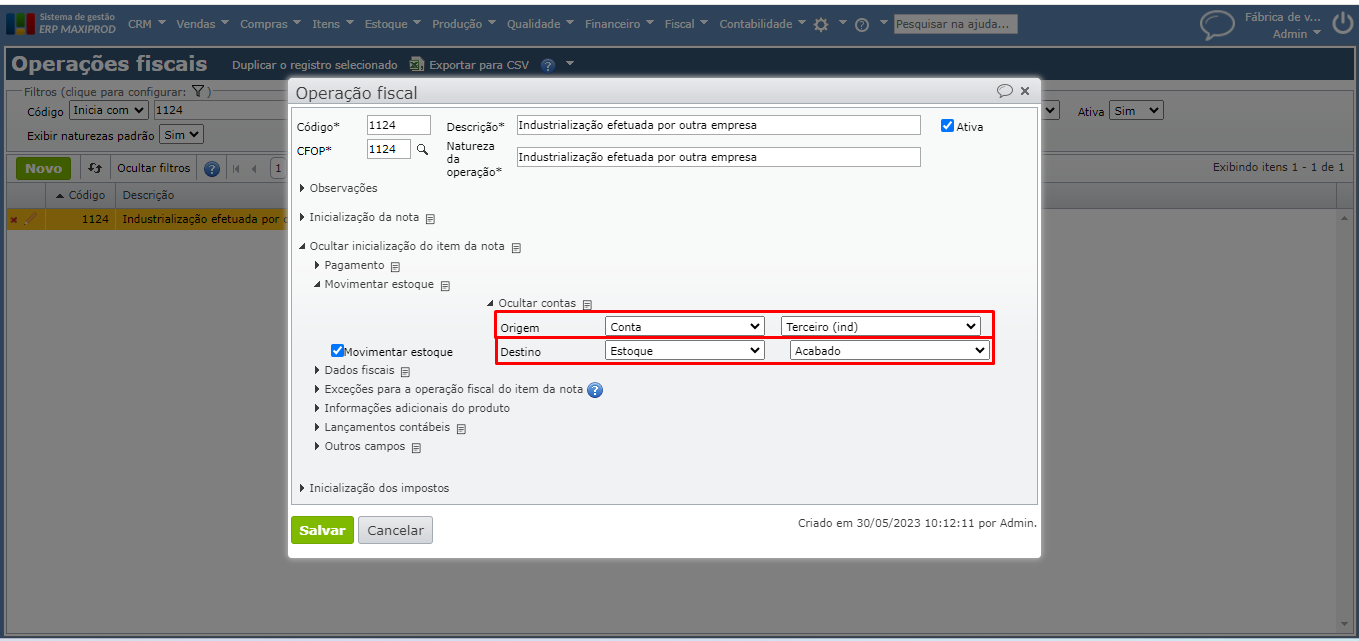

3) No recebimento do item final, a origem é uma conta contábil de industrialização efetuada por terceiros e o destino será de produto acabado, intermediário ou para revenda. Veja abaixo:

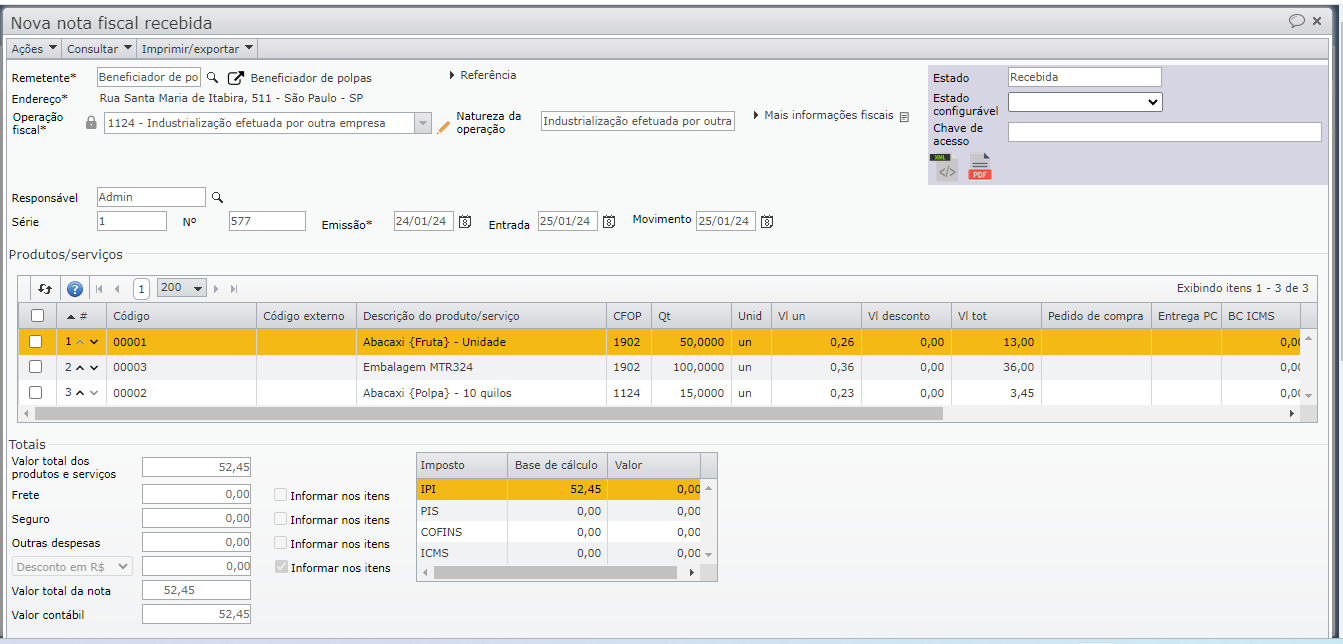

4) Abaixo, recebimento da nota fiscal do terceirizador:

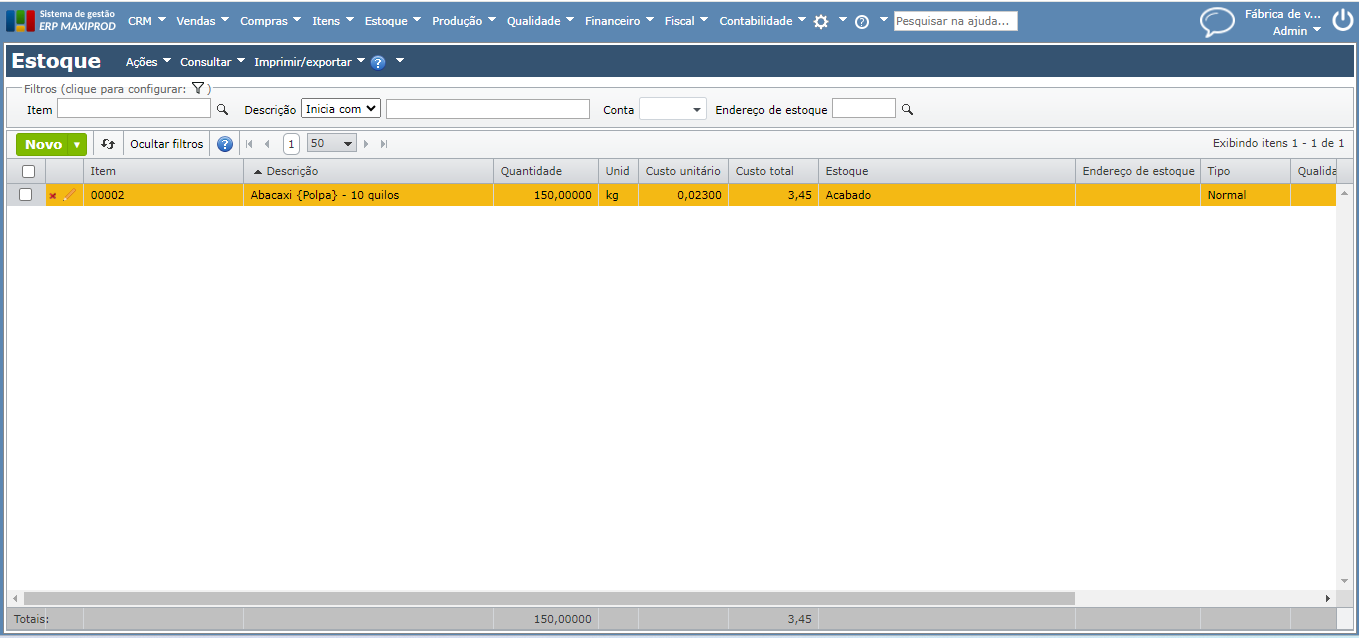

5) Veja a tela de estoque: foram consumidos as 50 unidades do abacaxi (fruta), 100 unidades de embalagem e entraram no estoque 150 quilos de polpa de abacaxi.

Veja também:

- Como informar o custo de terceirização na estrutura multinível?

- Terceirização: Como parametrizar as operações de remessa e retorno de insumos?

- Terceirização: qual o impacto do parâmetro “MRP cria e reserva SCs/OPs por item de pedido de venda” em itens enviados por nós?

- Qual propriedade define se o campo é “Fornecido pelo cliente” ou “Fornecido por nós” na edição da estrutura de produto?