Na EFD-ICMS/IPI (Sped-Fiscal) gerada pelo ERP MAXIPROD, este erro está geralmente associado ao registro C197, cujo objetivo é detalhar outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal do Registro C195, que podem ou não alterar o cálculo do valor do imposto. O registro C195 por sua vez, é informado quando, em decorrência da legislação Estadual, houver ajustes nos documentos fiscais, informações sobre diferencial de alíquota, antecipação de imposto e outras situações.

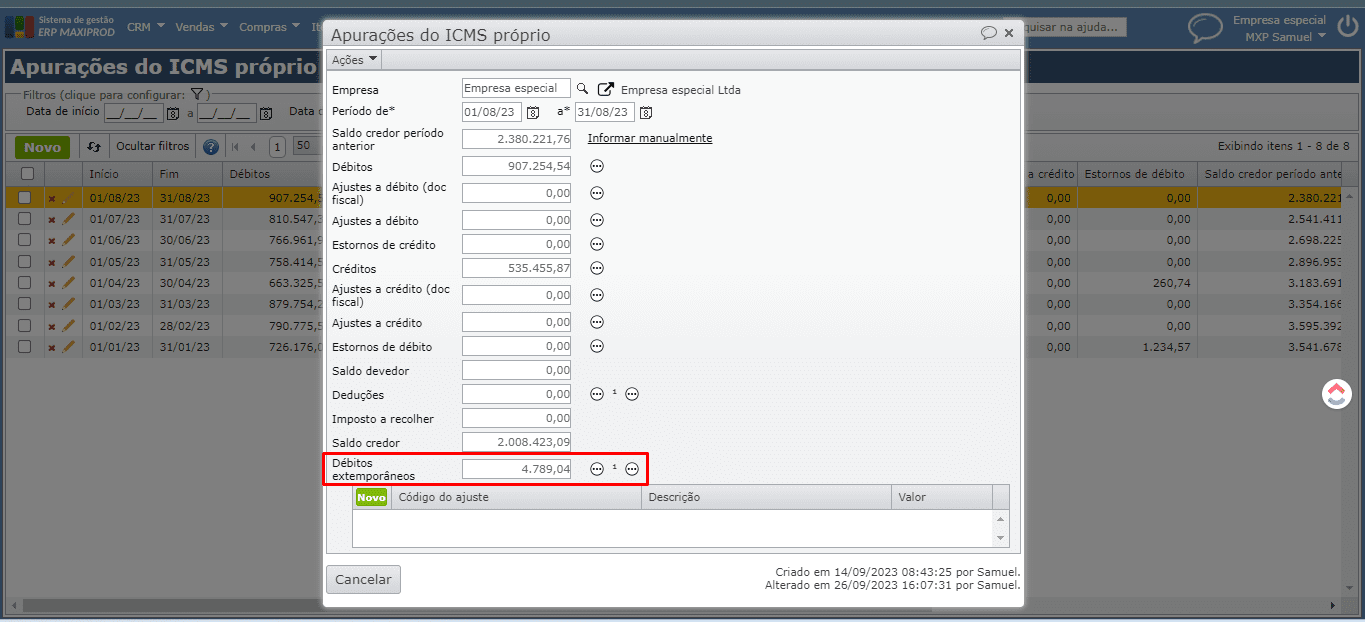

1) O valor destes registros são obtidos pela apuração do ICMS próprio no sistema, necessária para a geração da EFD ICMS/IPI (Sped-Fiscal). Portanto, acesse “Fiscal > Apurações > ICMS próprio”, e edite a apuração do ICMS do período correspondente para verificar os documentos que compõem estes registros (C195) e (C197).

2) Na edição da apuração, verifique a seção “Débitos extemporâneos”, provavelmente, é onde estarão os documentos que compões estes registros. Clique sobre os primeiros três pontinhos “…” ao lado do campo, para ser aberta a janela com o detalhamento dos documentos fiscais.

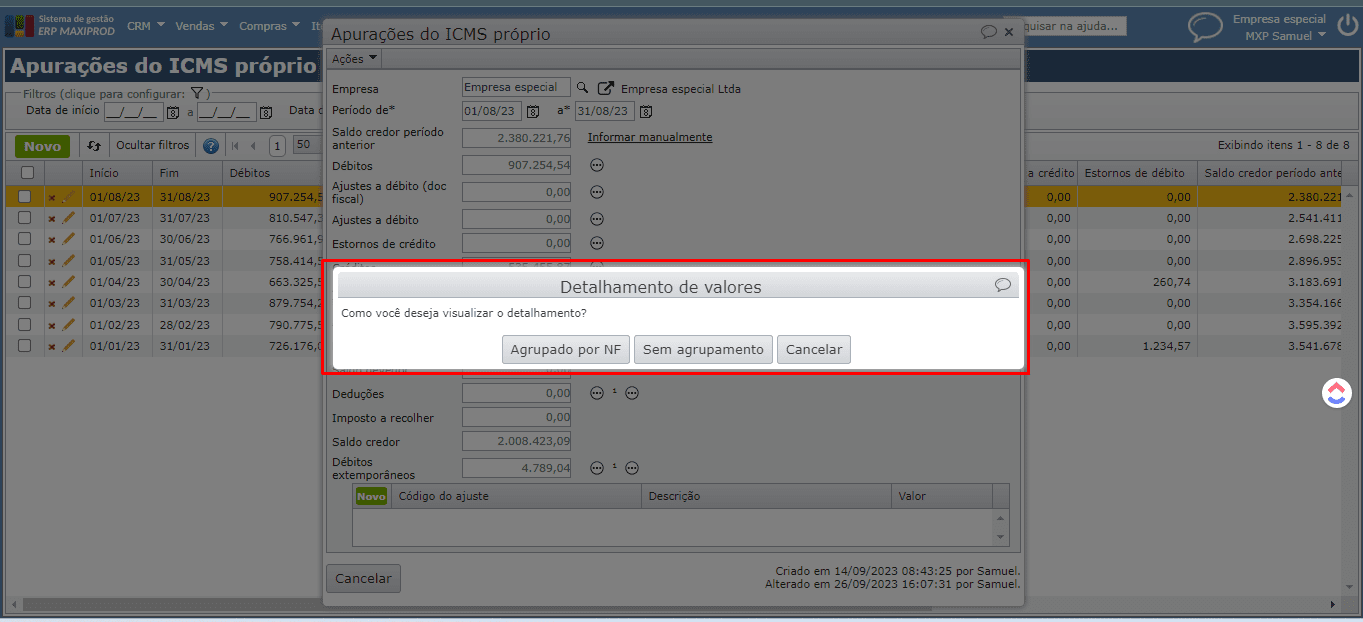

3) Ao clicar sobre os primeiros três pontinhos “…” do campo “Débitos extemporâneos”, será exibida a seguinte tela, questionando ao usuário, como deseja visualizar o detalhamento, se agrupado por nota fiscal ou sem agrupamento. Portanto, clique na primeira opção “Agrupado por NF”.

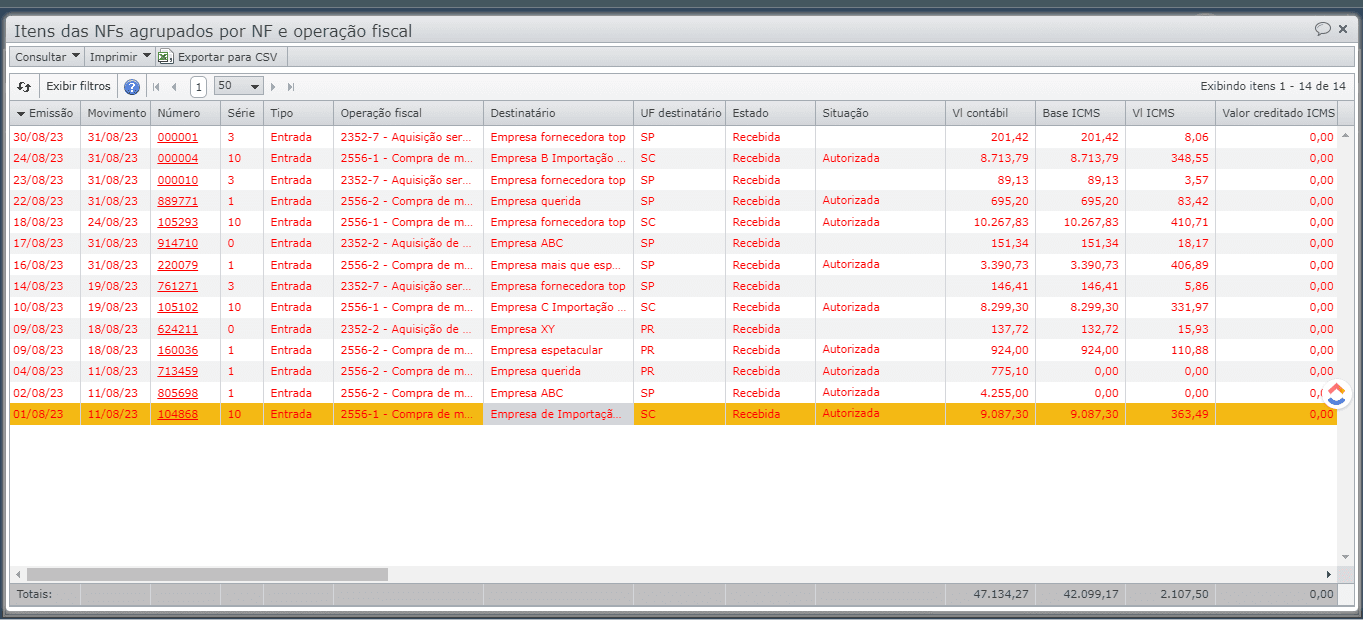

4) Ao clicar na opção “Agrupado por NF” será aberta a seguinte janela, detalhando os itens das notas agrupados pelas NFs e operação fiscal.

5) Verifique qual o tipo/código de ajuste do ICMS que foram utilizados nestas notas fiscais. Quando for utilizado o imposto “ICMS DIFAL comprador”, é necessário verificar também o tipo da operação fiscal utilizada na nota.

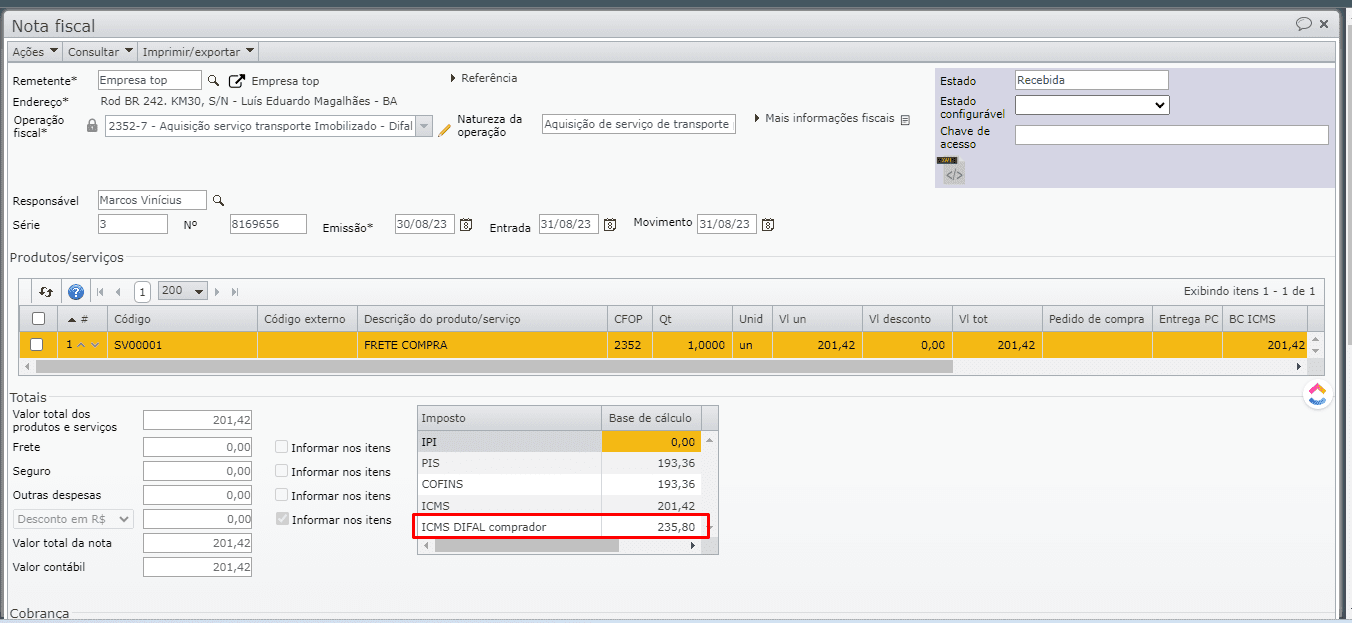

O imposto ICMS DIFAL comprador é o valor do diferencial de alíquotas do ICMS em compras interestaduais, para consumidor final, em que o destinatário é não contribuinte. Ele, por sua vez, é um imposto informado nas notas fiscais recebidas, quando há o destaque desse imposto. Este imposto, referente ao diferencial de alíquotas de ICMS em compras realizadas fora do estado, é somado ao custo final do produto.

O ICMS DIFAL Comprador afeta apenas o custo do item da nota fiscal recebida (NFR), não afetando o valor total da nota fiscal recebida. Além disso, ele também impacta nos valores da apuração do ICMS e no registro C197 do SPED Fiscal (EFD ICMS IPI).

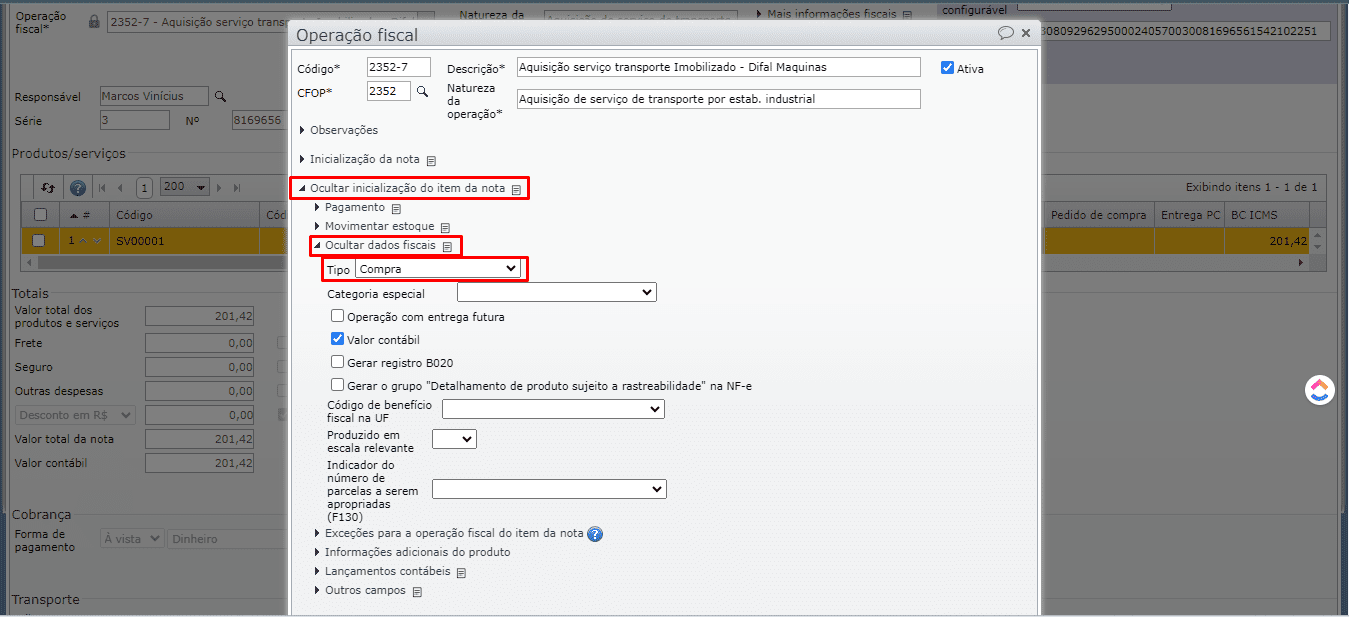

6) O tipo da operação fiscal é encontrado na edição da operação fiscal, seção “Inicialização do item da nota” , aba “Dados fiscais” e campo “Tipo”. Portanto, se estiver diferente de “Compra”, é necessário alterar para “Compra”.

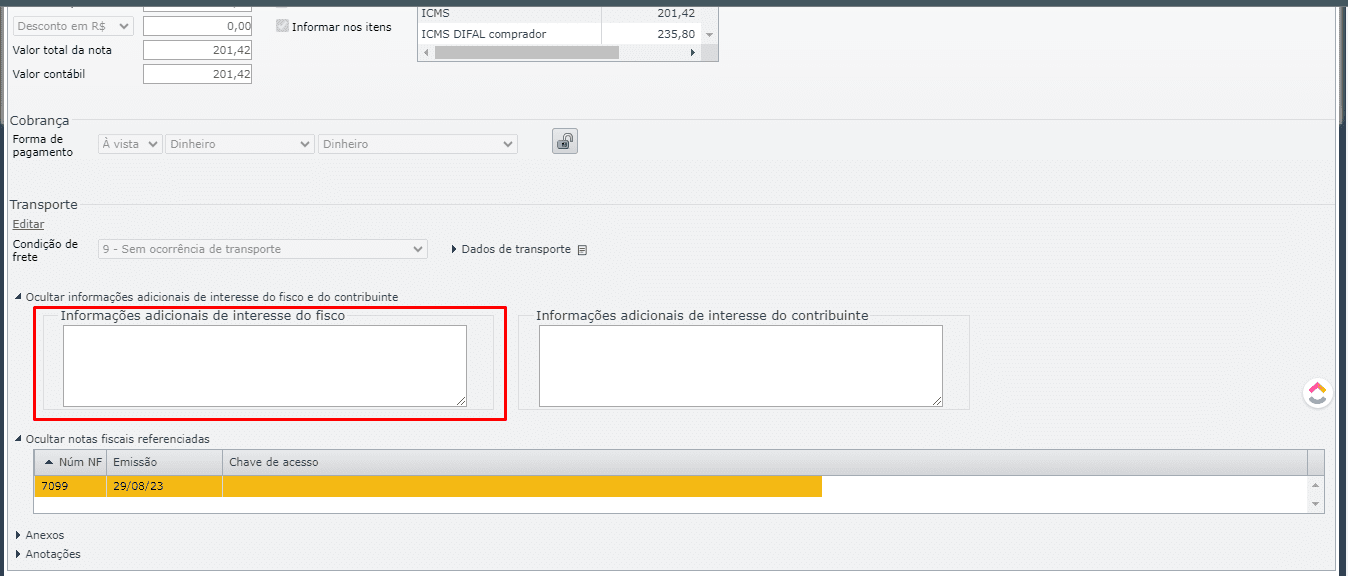

7) É necessário preencher nas notas que aparecem discriminadas em “Débitos extemporâneos” da apuração de ICMS o campo “Informação adicional de interesse do fisco”. O recomendado é que preencha este campo com a normativa legal que permite a utilização do código do ajuste informado na edição do imposto “ICMS DIFAL comprador”.

8) Em seguida, acesse a apuração do ICMS “Fiscal > Apurações > ICMS próprio”, edite a apuração do ICMS do período correspondente e clique em “Ações > Recalcular”.

9) Gere novamente o Sped Fiscal (EFD ICMS IPI) do período e efetue nova validação no programa validador (PVA). Se precisar de mais informações, fale com o suporte.

Veja também: