Se o usuário seleciona um adiantamento na grade de contas a receber ou a pagar, e tenta compensá-lo com outro adiantamento ou título, o sistema retorna a mensagem: “Apenas títulos e despesas/receitas podem ser compensados.”

Isto significa que um adiantamento não pode ser compensado por outro adiantamento ou título. Apenas contas a receber/pagar originadas de NFs ou criadas manualmente podem ser compensadas com adiantamento, ou outro título.

Como resolver?

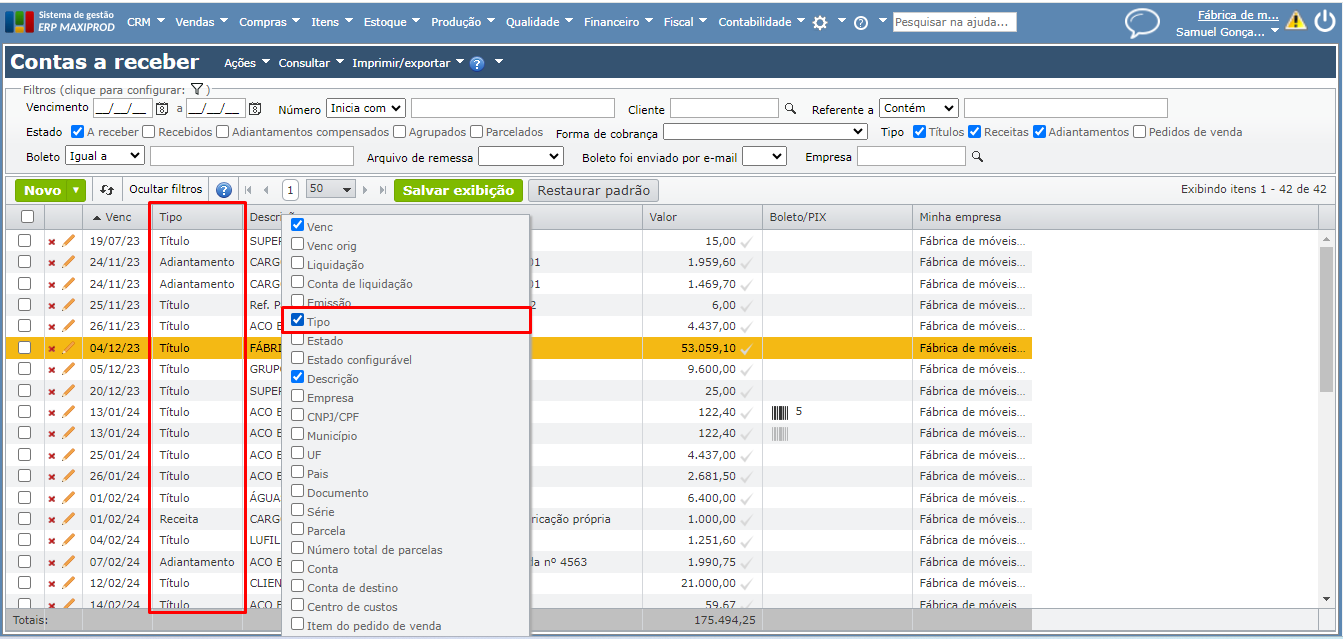

1) Nas contas a receber ou a pagar há 5 tipos de títulos:

- Títulos associados a pedidos de venda ou de compra: são previsões de entrada ou saída, portanto não são definitivos.

- Despesa: contas a pagar criadas manualmente.

- Receita: contas a receber criadas manualmente.

- Títulos: contas a receber ou a pagar originados da emissão, ou recebimento de NFs.

- Adiantamentos de clientes ou fornecedores: emitidos quando o pagamento ocorre antes da emissão ou recebimento da N e utilizados para compensar títulos originários dessas NFs.

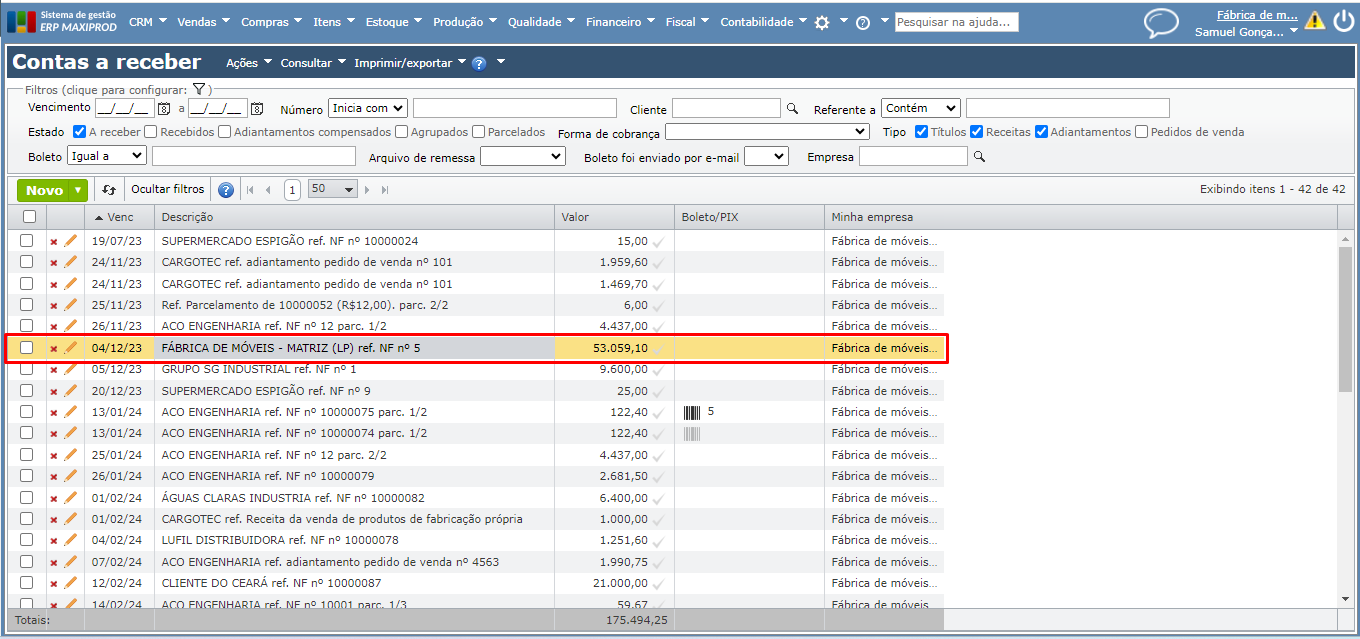

2) Na compensação, o sistema considera o título selecionado na grade, neste caso o título da linha alaranjada, na qual o usuário clicou. Não considera os títulos das linhas marcadas, se o usuário marcou as caixas de seleção de algumas linhas. A compensação é de um título por vez, não se pode selecionar ao mesmo tempo dois ou mais títulos para serem compensados.

a) Selecione apenas o título, despesa ou receita que será compensado. Para isso, dê um único clique sobre a sua linha, conforme a imagem abaixo:

b) Para saber o tipo do título, o usuário deve tornar visível a coluna “Tipo”. Para tornar uma coluna visível, clique sobre o cabeçalho das colunas com o botão direito do mouse e marque a caixa de seleção referente aquela coluna. Veja como personalizar a visualização de telas, clique aqui.

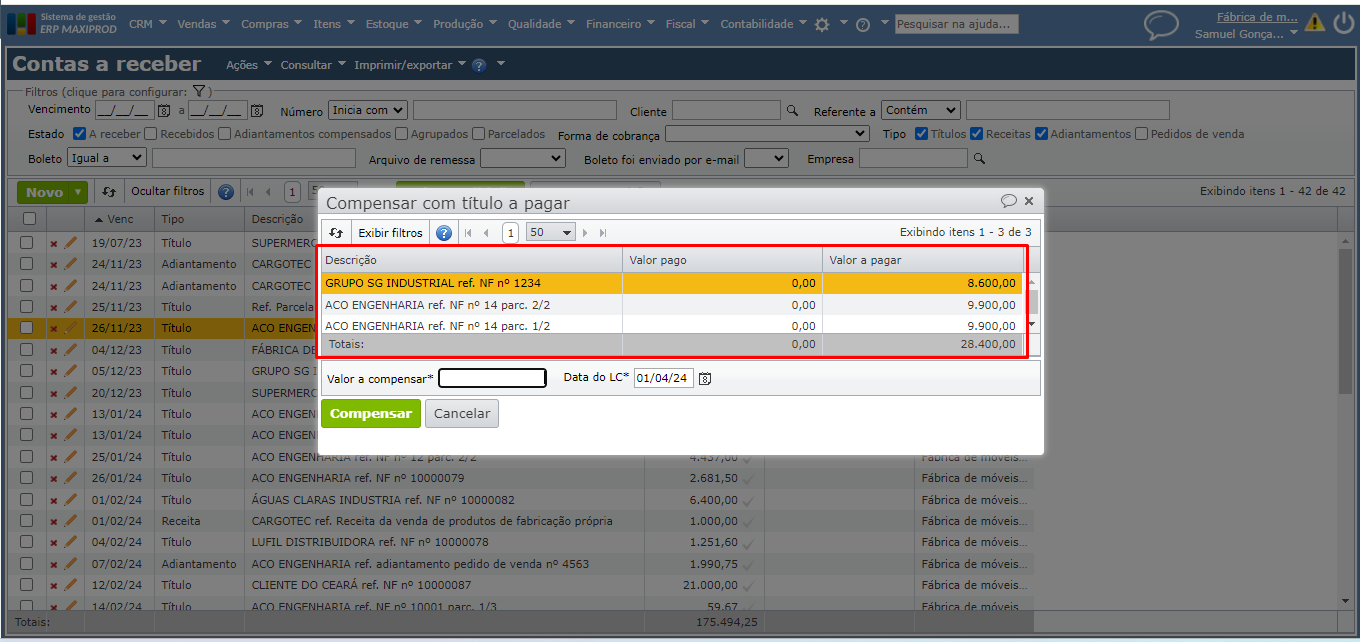

3) Se o título selecionado é do tipo “Título”, “Despesa” ou “Receita”, o sistema abrirá uma janela para seleção do título ou adiantamento a compensar. Para saber mais sobre adiantamentos, clique aqui.

Veja também: