Existem situações em que uma mercadoria precisa retornar para o estoque da empresa, ou até mesmo situações onde é necessário haver o retorno simbólico de um insumo remetido para industrialização, a fim de cumprir exigências fiscais. As notas fiscais são documentos que toda empresa é obrigada a emitir sempre que houver a venda de um produto ou a prestação de serviços, no entanto, a emissão da nota fiscal não se restringe ao registro de transações comerciais.

Esta página mostra:

- Quem deve emitir nota fiscal de retorno?

- Como emitir nota fiscal de retorno?

- Diferença entre nota fiscal de retorno e nota fiscal de devolução

Quem deve emitir nota fiscal de retorno?

Quando uma mercadoria enviada para outro estabelecimento (como para industrialização, conserto, garantia ou somente para uso temporário) retorna ao estoque de origem, é necessário emitir a NF de retorno.

A nota fiscal de retorno deve ser emitida pelo destinatário da mercadoria, especialmente quando este é uma pessoa jurídica, para documentar a entrada do produto de volta no estabelecimento do remetente original.

Normalmente quando a operação é com um consumidor final, é a empresa que enviou o produto quem emite a nota de retorno.

Se estiver na dúvida, é recomendável consultar o seu escritório de contabilidade.

Como emitir nota fiscal de retorno?

Para emitir corretamente uma nota fiscal de retorno, é fundamental compreender que este documento deve representar as informações presentes na nota fiscal original, até porque a NF original é referenciada na NF de retorno.

O ponto de partida é identificar com clareza o que motivou sua emissão. Essa definição orientará todo o preenchimento correto dos campos, especialmente a “natureza da operação”, evitando erros que comprometam a validade fiscal da nota.

Entre as motivações mais comuns para emissão da nota fiscal de retorno destacam-se:

- demonstração

- armazenamento

- conserto

- garantia

- doação

- industrialização

- depósito fechado ou armazém geral

- consignação

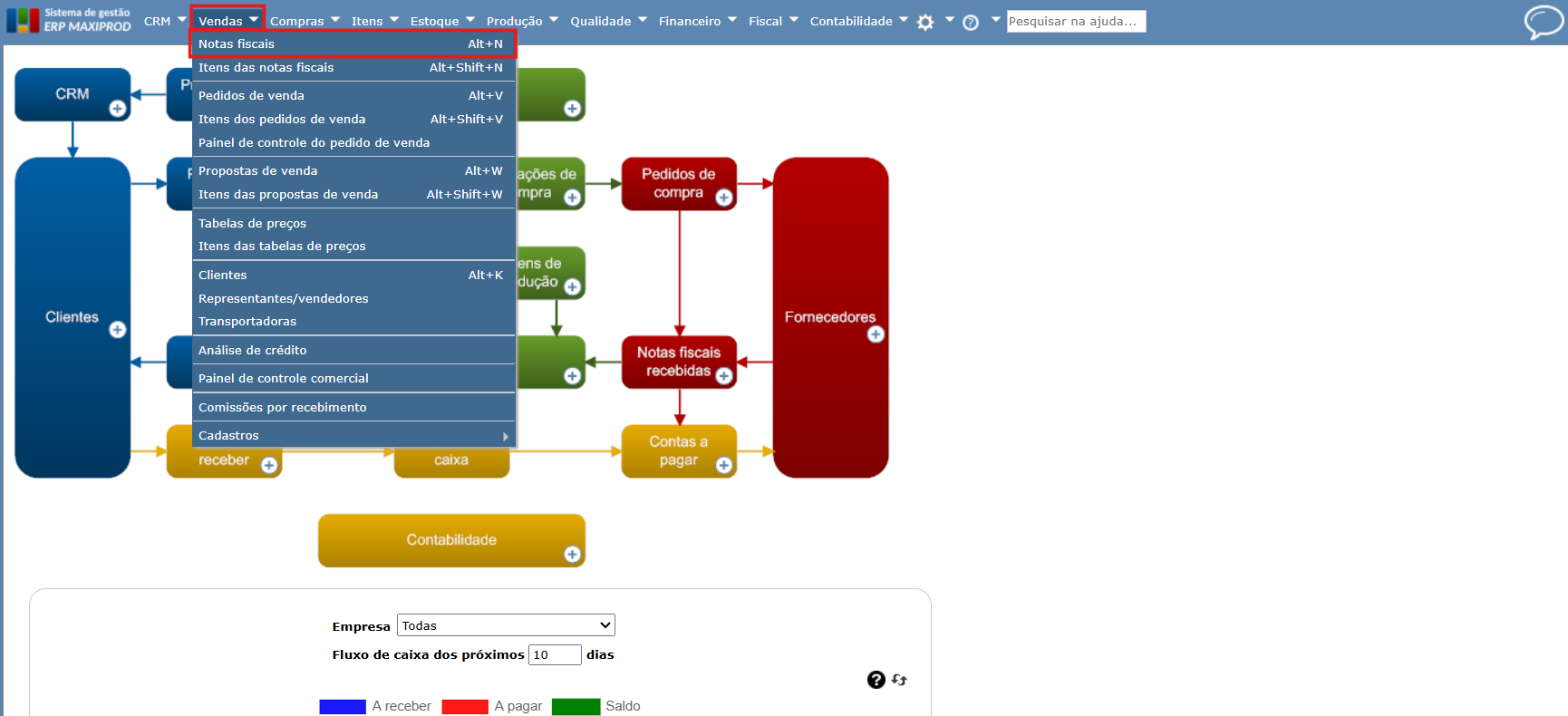

1) No menu superior, acesse “Vendas > Notas fiscais”.

2) Na tela de notas fiscais, clique no botão verde “Novo” para iniciar uma nova emissão.

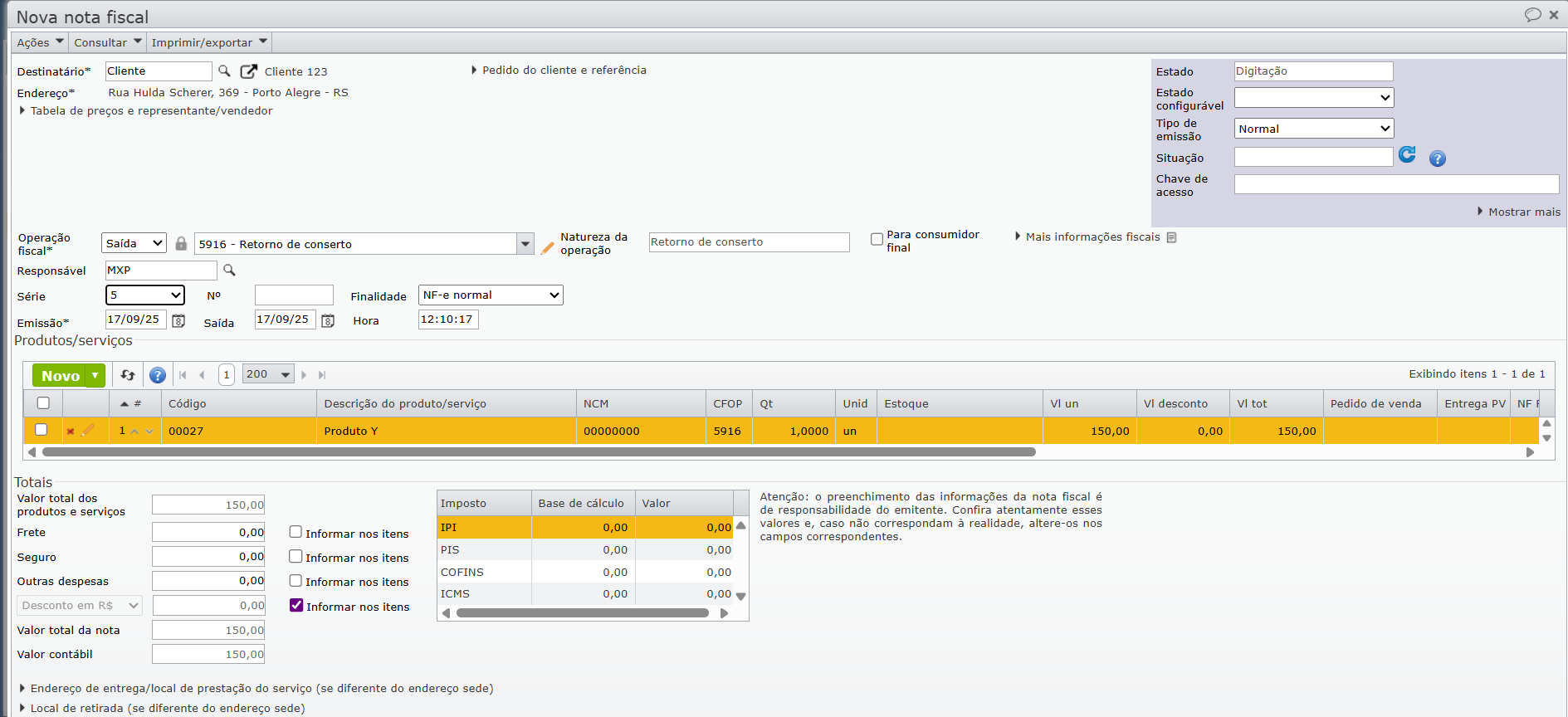

3) Preencha os campos obrigatórios, tais como “Destinatário”, “Operação fiscal”, os produtos/serviços, “Forma de pagamento”, “Condição de frete”, etc. Nessa etapa selecione a empresa para a qual a mercadoria está retornando (no caso, a origem do produto) e a operação fiscal de retorno.

Atenção: em caso de dúvidas, é importante contatar sua contabilidade para confirmar os dados da NF, como natureza da operação, finalidade e a CFOP.

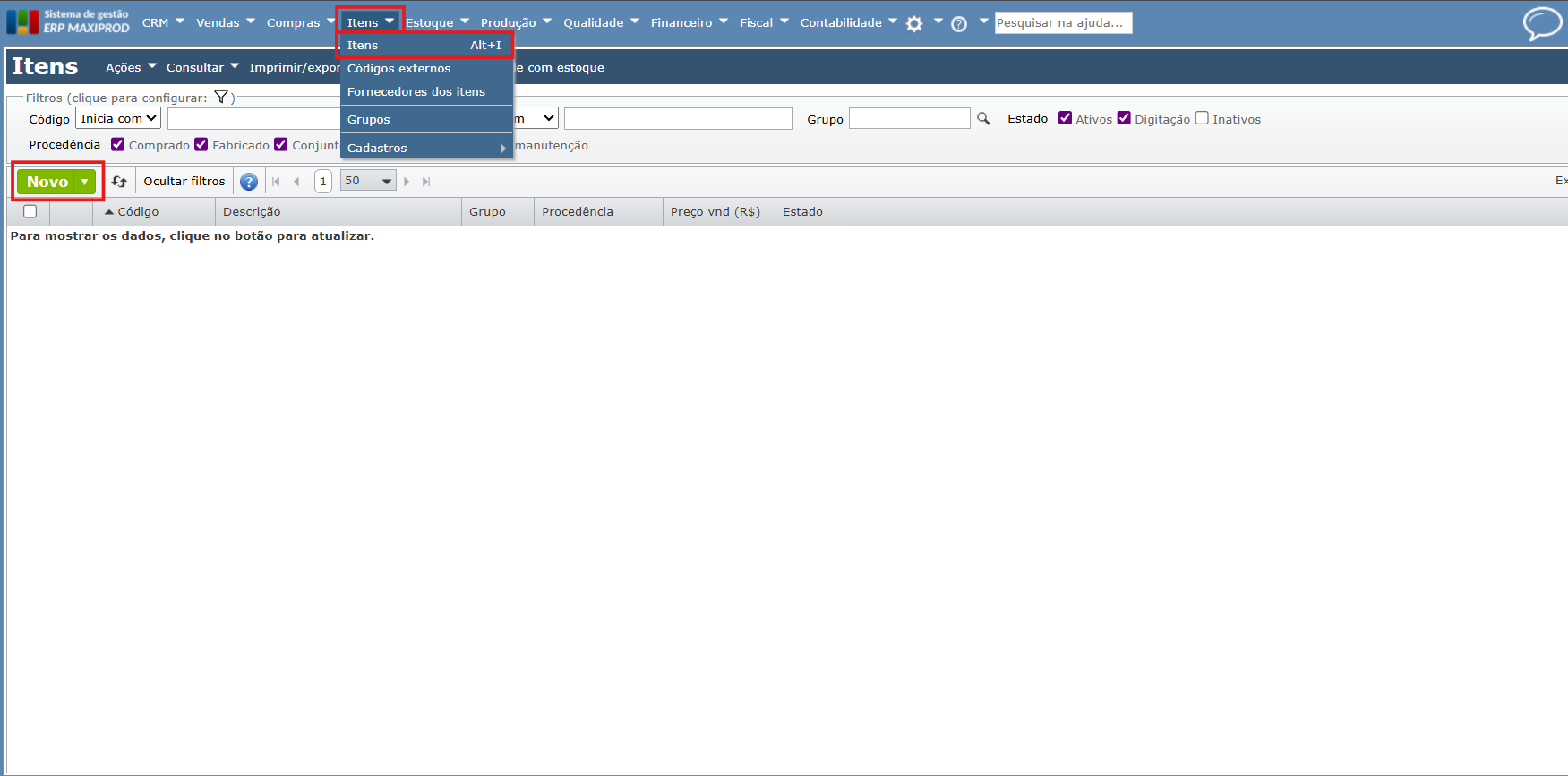

a) Se o item ainda não estiver cadastrado, você precisará criá-lo previamente em “Itens > Itens”.

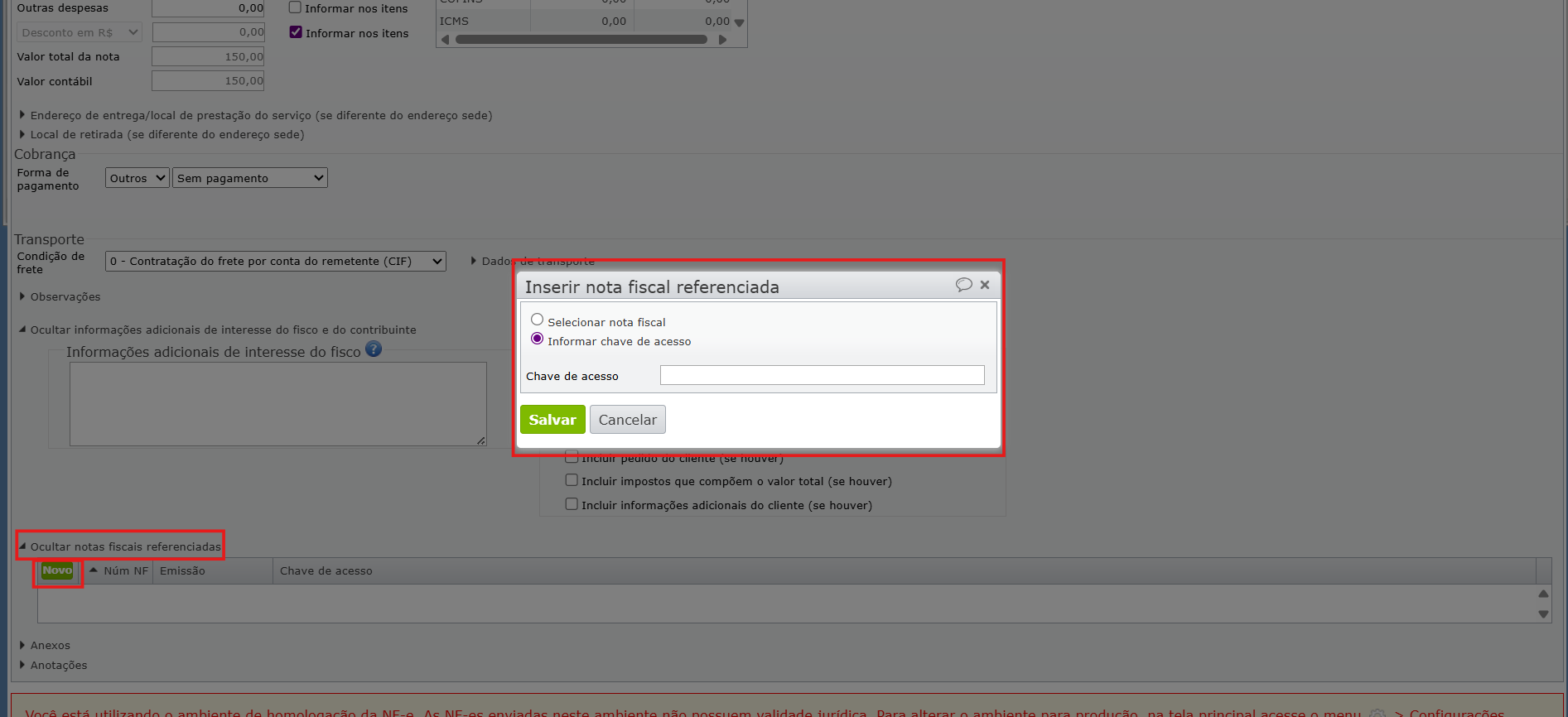

b) No campo de notas referenciadas, vincule a nota fiscal que originou o retorno.

4) Clique no botão verde “Emitir“. Após a emissão da NF, clique “Sim” para enviar a NF-e, é necessária a instalação do certificado digital. Se este ainda não foi instalado, clique aqui e veja como instalar.

5) Atenção ao prazo, lembre-se de que, normalmente, operações de retorno devem ocorrer no prazo de 180 dias para evitar incidência tributária.

Diferença entre nota fiscal de retorno e nota fiscal de devolução

No meio empresarial, é comum que alguns donos de negócios confundam a nota fiscal de retorno com a nota fiscal de devolução, afinal os nomes são semelhantes. No entanto, os documentos apresentam características distintas.

Nota fiscal de retorno: para emitir uma nota fiscal de retorno, não é necessário efetuar uma compra ou venda. A emissão ocorre após a realização de uma operação temporária, como, por exemplo, o envio de um produto para conserto na assistência técnica ou a demonstração em um evento fora da empresa.

Nota fiscal de devolução: a NF de devolução anula uma transação de venda ou compra que uma empresa realiza. Este tipo de registro só existe quando há transferência de valores. Em geral, a emissão desse documento ocorre quando uma venda é cancelada e a mercadoria já deixou às dependências da empresa.

É relevante ressaltar que existem duas categorias:

- Devolução de venda: quando a mercadoria é enviada para o destinatário, mas por algum motivo a venda é cancelada.

- Devolução de compra: quando a mercadoria é recebida pelo destinatário, ele o recusa e, em seguida, emite uma nota de devolução de compra.

Veja também: