A apuração do controle de CIAP (Crédito de ICMS do Ativo Permanente) é realizada com base no cadastro dos ativos imobilizados em que a aba CIAP foi preenchida com valores de crédito de ICMS a aproveitar. Para saber mais sobre o cadastro de imobilizados, clique aqui.

Esta página mostra:

Como realizar a apuração do CIAP?

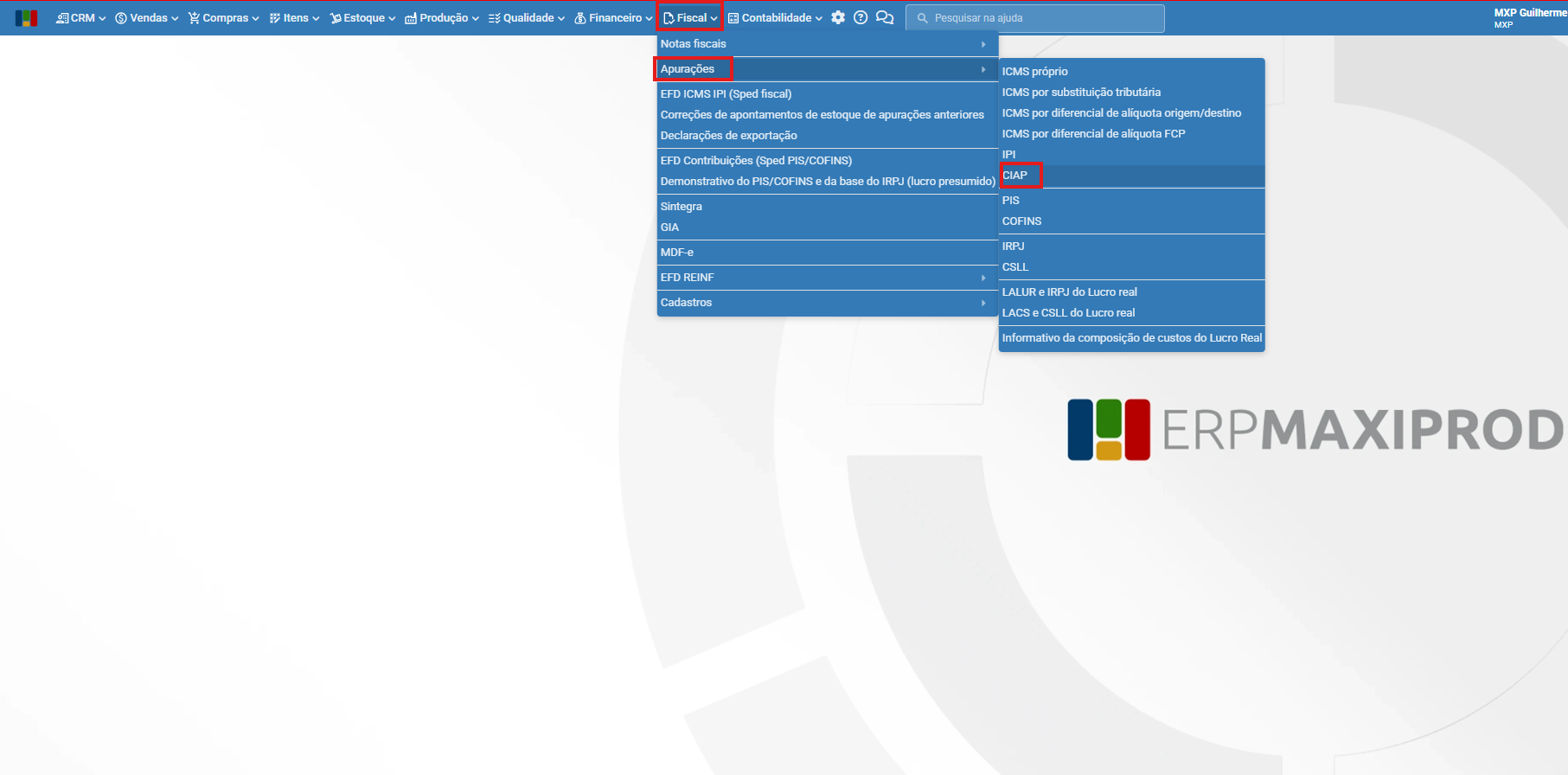

1) Para realizar a apuração do CIAP, acesse o caminho “Contabilidade > Apurações > CIAP”:

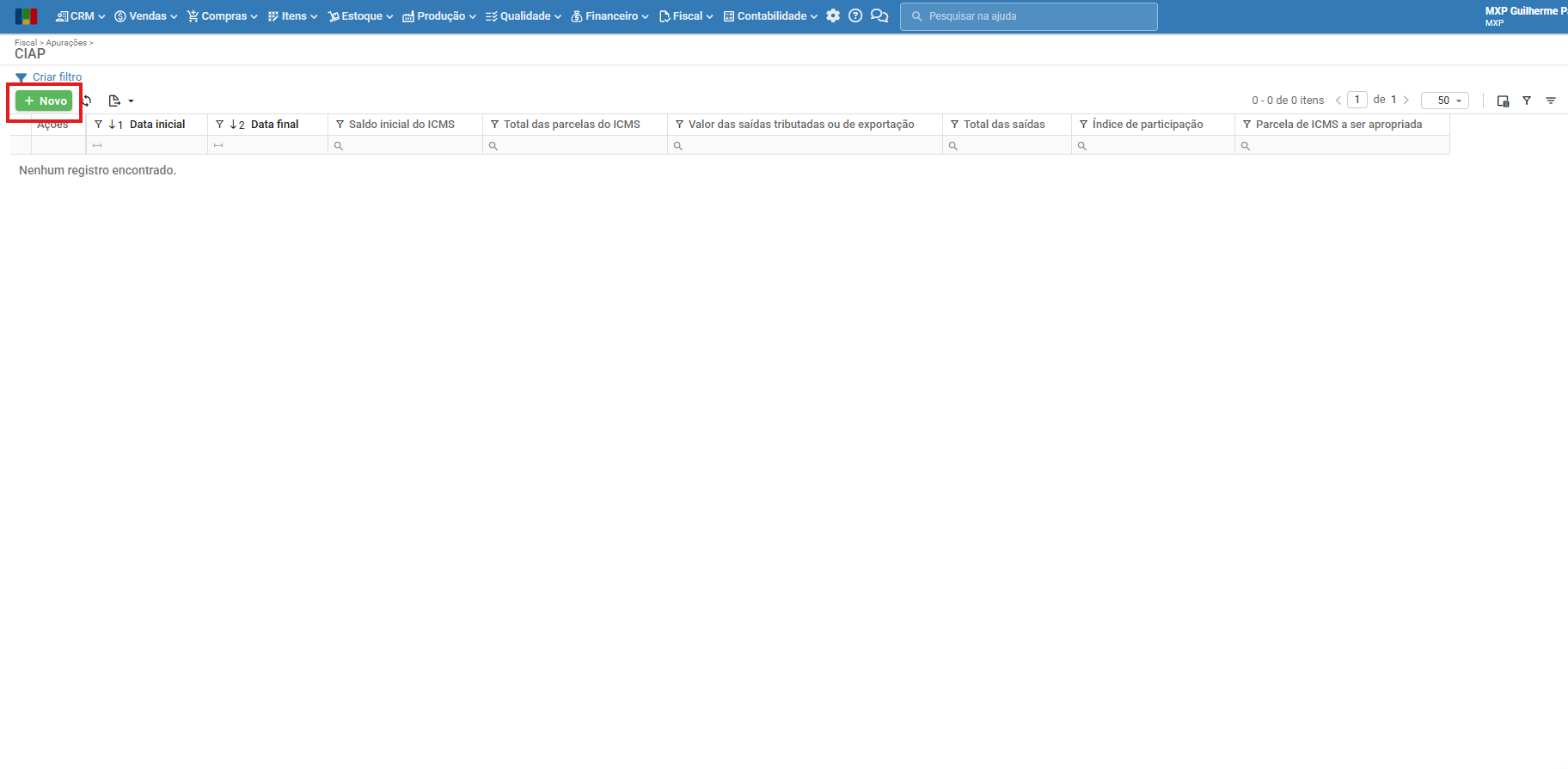

2) Na tela de apuração do CIAP utilize o botão “Novo” para iniciar uma nova apuração:

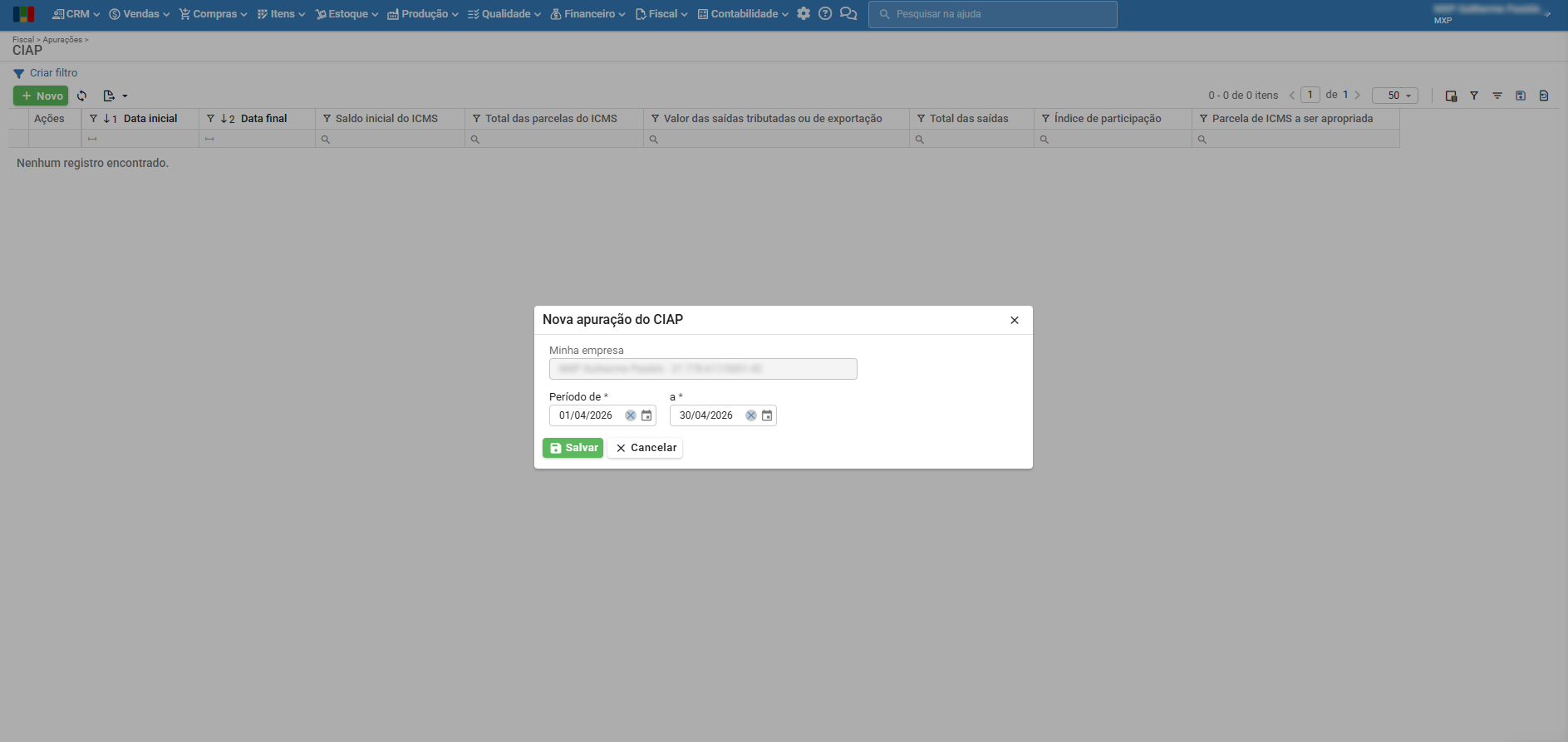

3) Uma nova janela será aberta, na qual deve-se indicar o período de apuração:

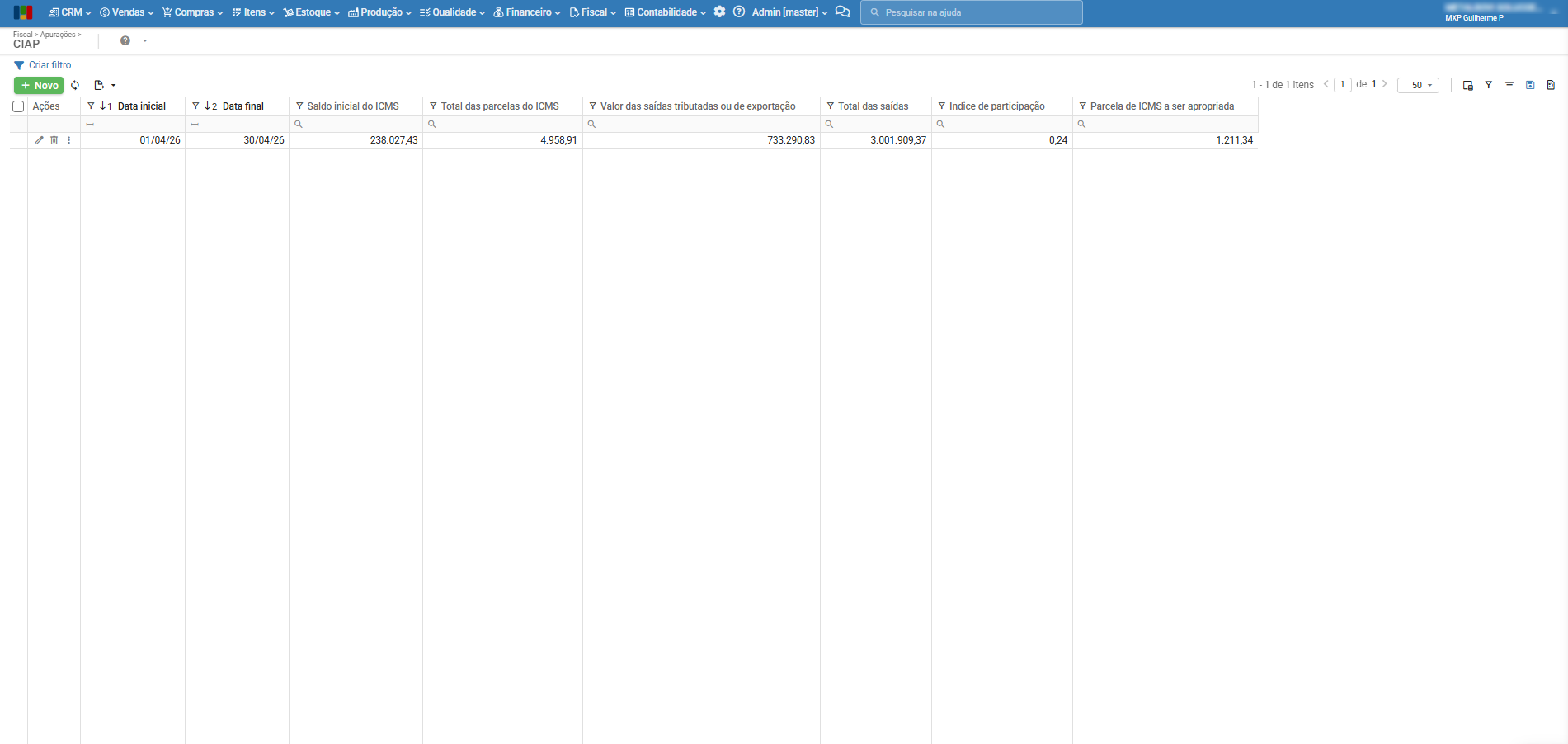

4) Após especificar o período e salvar, a apuração será criada:

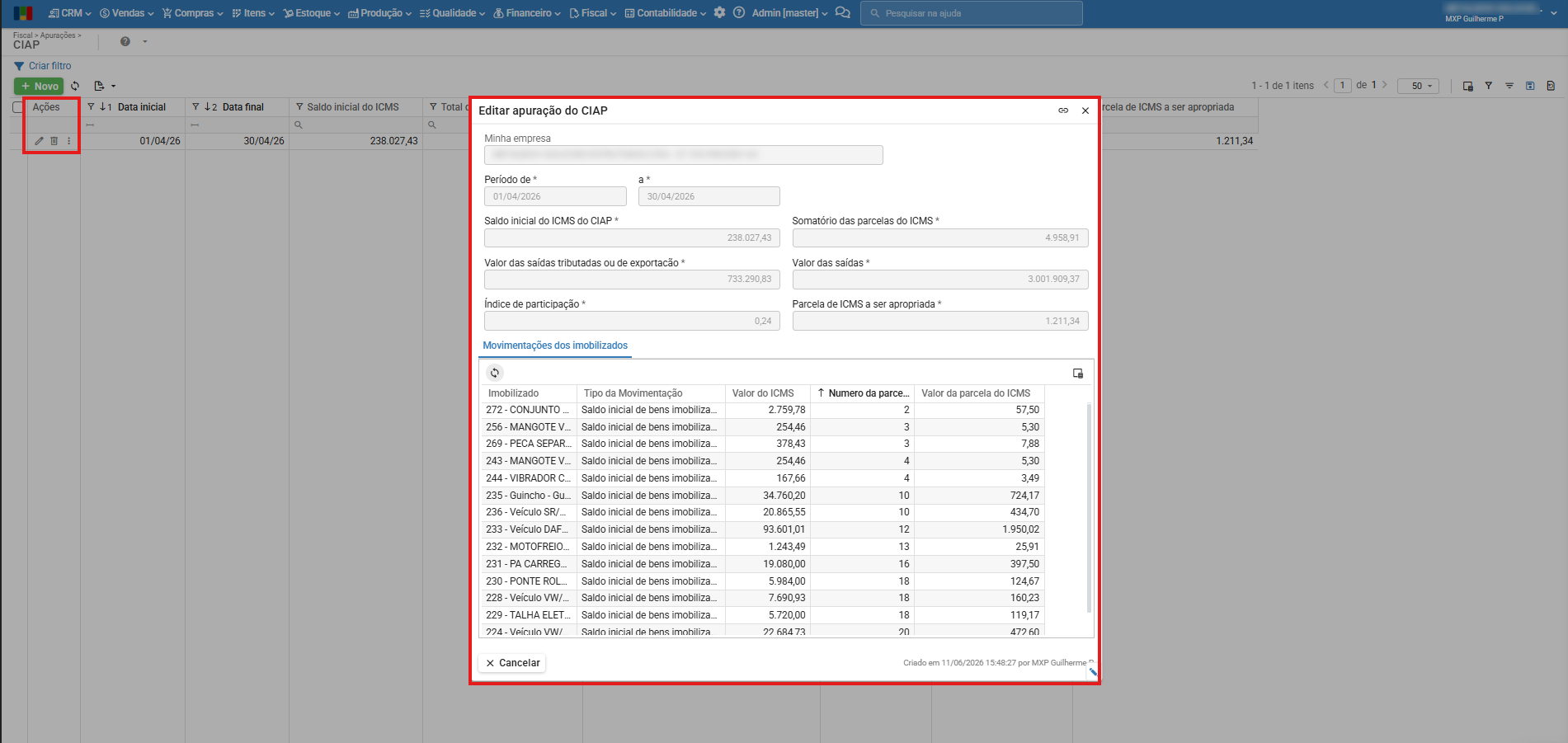

5) É possível clicar no ícone de lápis na coluna de ações para entrar na edição da apuração:

Propriedades da apuração:

A apuração do CIAP traz as seguintes informações:

- Período de apuração: apurado mensalmente.

- Saldo inicial do ICMS do CIAP: valor total de CIAP ainda disponível para a empresa apropriar.

- Somatório das parcelas do ICMS: valor da parcela mensal disponível para crédito da empresa.

- Valor das saídas tributadas ou de exportação: somatório de saídas com ICMS devido ou que garantam manutenção dos créditos, desconsiderando operações anuladas por cancelamentos ou devoluções.

- Valor das saídas: somatório dos valores de todas as notas de saída da empresa, desconsiderando operações anuladas por cancelamentos ou devoluções.

- Índice de participação: proporção entre as saídas que geram direito a crédito de ICMS e o total de saídas da empresa.

- Parcela de ICMS a ser apropriada: fração mensal do somatório das parcelas do ICMS do ativo imobilizado que a empresa pode aproveitar no período.

Cálculo

Para apuração do CIAP, é realizado um cálculo a partir do somatório das parcelas de crédito do ICMS dos ativos permanentes que a empresa possui, multiplicado pelo índice de participação calculado a partir da seguinte fórmula:

Índice de participação = Valor total das saídas tributadas ou de exportação / Valor total das saídas

Exemplo:

- Somatório das parcelas do ICMS = R$ 10.000,00

- Valor total das saídas tributadas ou de exportação: R$ 2.000.000,00

- Valor total das devoluções de saídas tributadas ou de exportação: R$ 500.000,00

- Valor total das saídas: R$ 5.000.000,00

- Valor total das devoluções de saídas: R$ 2.000.000,00

Índice de participação: (R$ 2.000.000,00 – R$ 500.000,00) / (R$ 5.000.000,00 – R$ 2.000.000,00) = 0,5

Parcela de Ciap a ser apropriada = Índice de participação x Somatório das parcelas do ICMS

Parcela de Ciap a ser apropriada: 0,5 * R$ 10.000,00 = R$ 5.000,00

O resultado do cálculo do CIAP indica quanto do somatório das parcelas do ICMS a empresa poderá aproveitar, no entanto, mesmo que o valor a ser apropriado não seja o total do somatório das parcelas, o saldo do CIAP a ser apropriado em períodos seguintes diminui pelo somatório total.

Em caso de dúvidas, entre em contato com nosso time de suporte.

Veja também: