Ativos imobilizados são os bens que uma empresa adquire para manter suas atividades em funcionamento. São os itens tangíveis usados ou a usar na produção, ou no fornecimento de produtos ou serviços, por mais de um ano, como por exemplo máquinas e equipamentos, veículos, edifícios e computadores. No ERP Maxiprod há duas formas de lançar o ativo imobilizado: manualmente por meio de um lançamento contábil, ou através do recebimento de uma nota fiscal, ainda que simbólica.

Esta página mostra:

- Como lançar o ativo imobilizado manualmente?

- Como lançar o ativo imobilizado através de uma nota recebida?

Como lançar o ativo imobilizado manualmente?

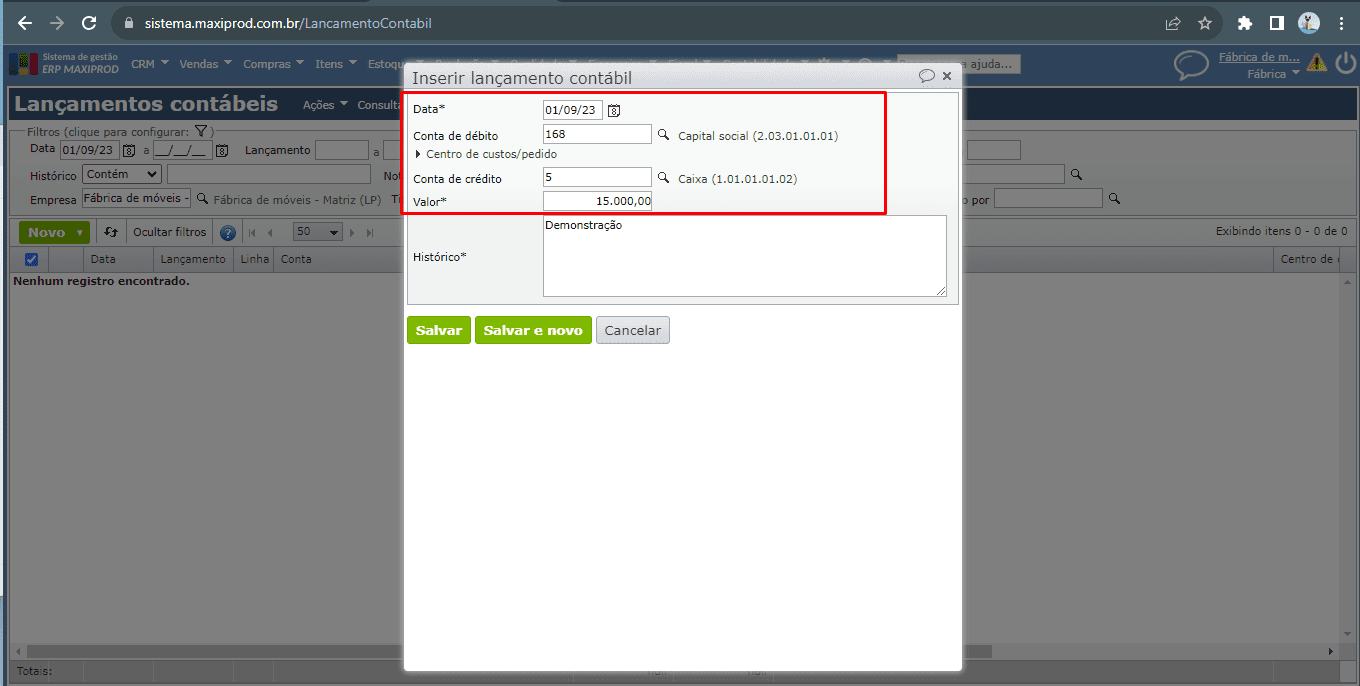

1) Inicialmente, faz-se um lançamento referente ao capital social investido na empresa:

a) Acesse “Contabilidade > Lançamentos contábeis”;

b) Clique no botão verde “Novo” para abrir a janela de inserção do novo lançamento;

c) Preencha a data, conta de débito e conta de crédito.

Exemplo:

- Débito: Conta “168 – Capital social” – Patrimônio líquido (Passivo)

- Crédito: Conta “5 – Caixa” da finalidade “Caixa/Banco (Ativo)”.

Obs: as palavras “Débito” e “Crédito”, em linguagem contábil, têm significados diferentes daqueles que têm na linguagem cotidiana. É errado associar o débito e o crédito da contabilidade, com “subtração” e “adição” do financeiro. O correto é associá-los aos termos “Destino” e “Origem”, respectivamente. “Débito” é a aplicação de recurso, enquanto “Crédito” é a origem do recurso aplicado. Ou seja, quando um contador faz um lançamento a débito em uma conta, significa que o dinheiro, o bem ou o serviço destina-se àquela conta. Já quando faz um lançamento a crédito em uma conta, significa que o dinheiro, o bem ou o serviço teve origem naquela conta.

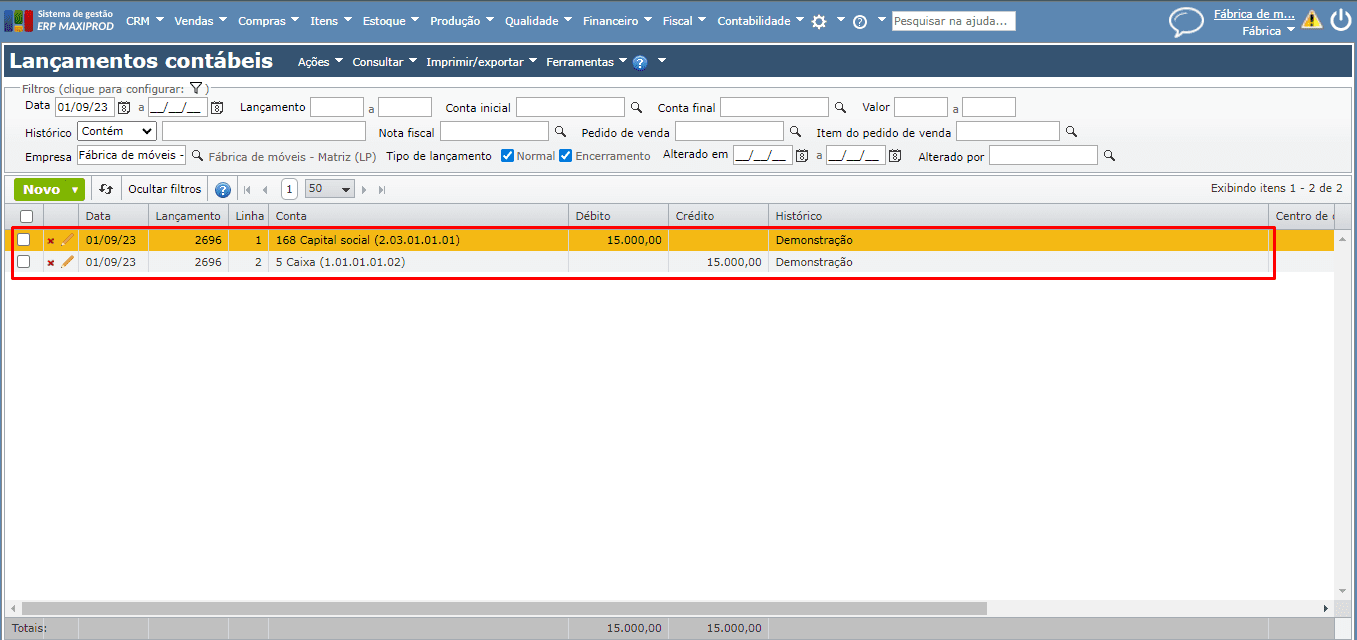

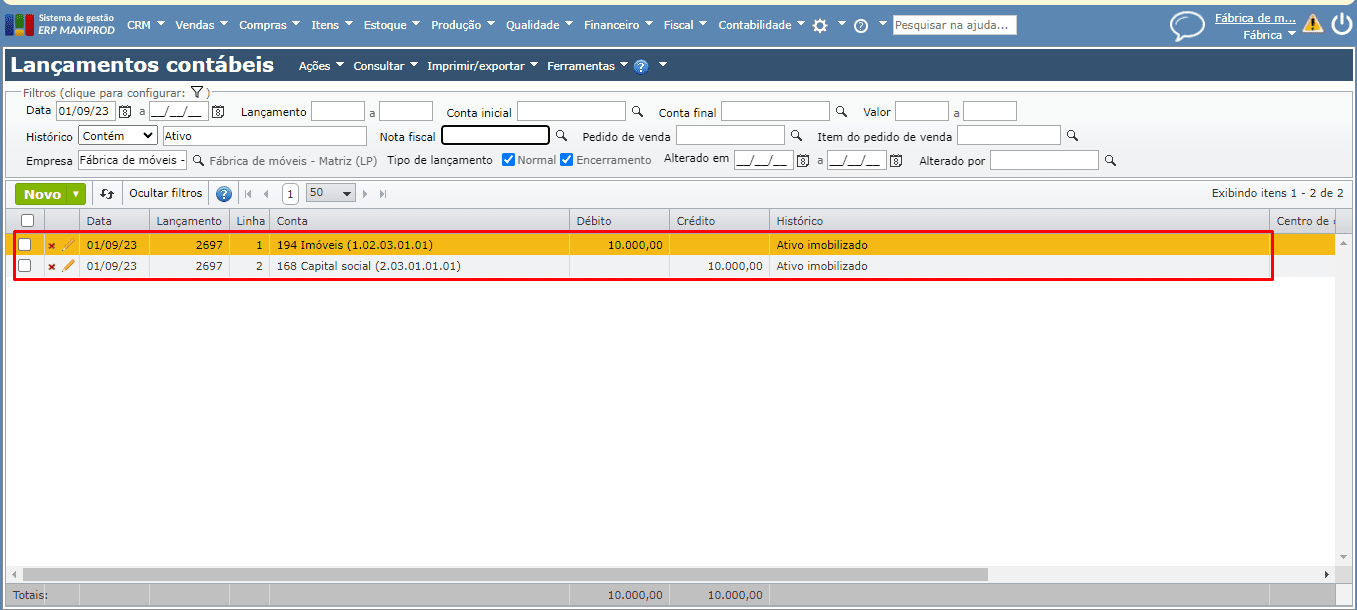

2) Após “Salvar” o novo lançamento, este é exibido da seguinte forma na grade de lançamentos contábeis:

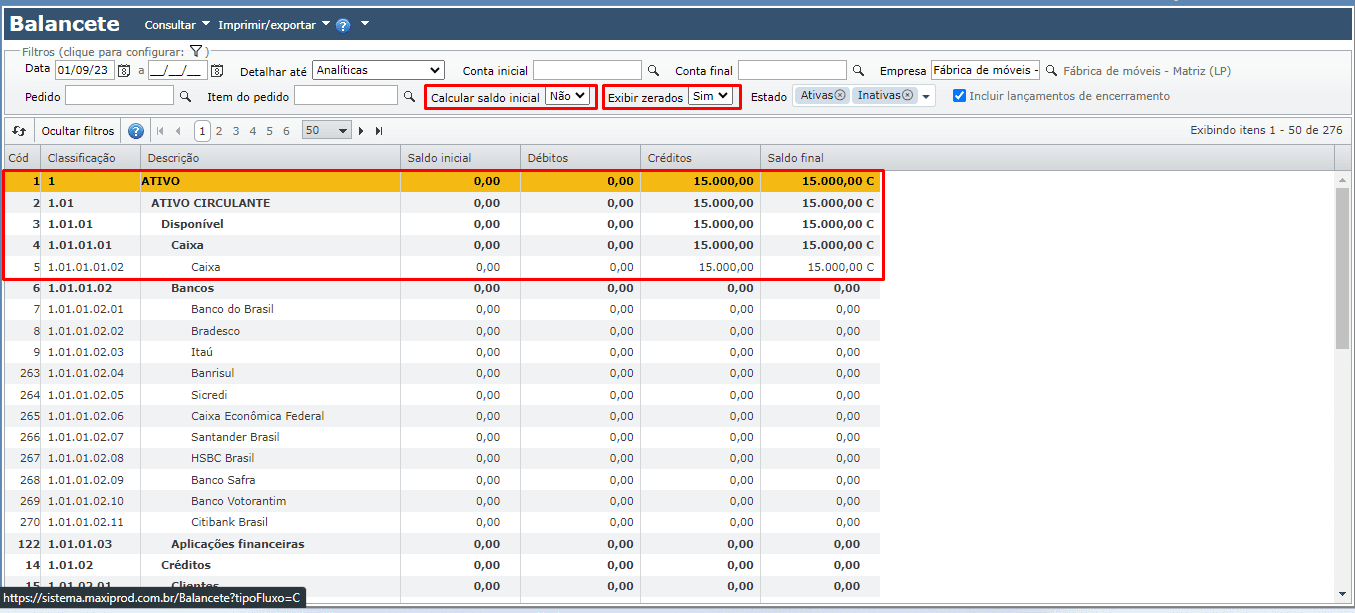

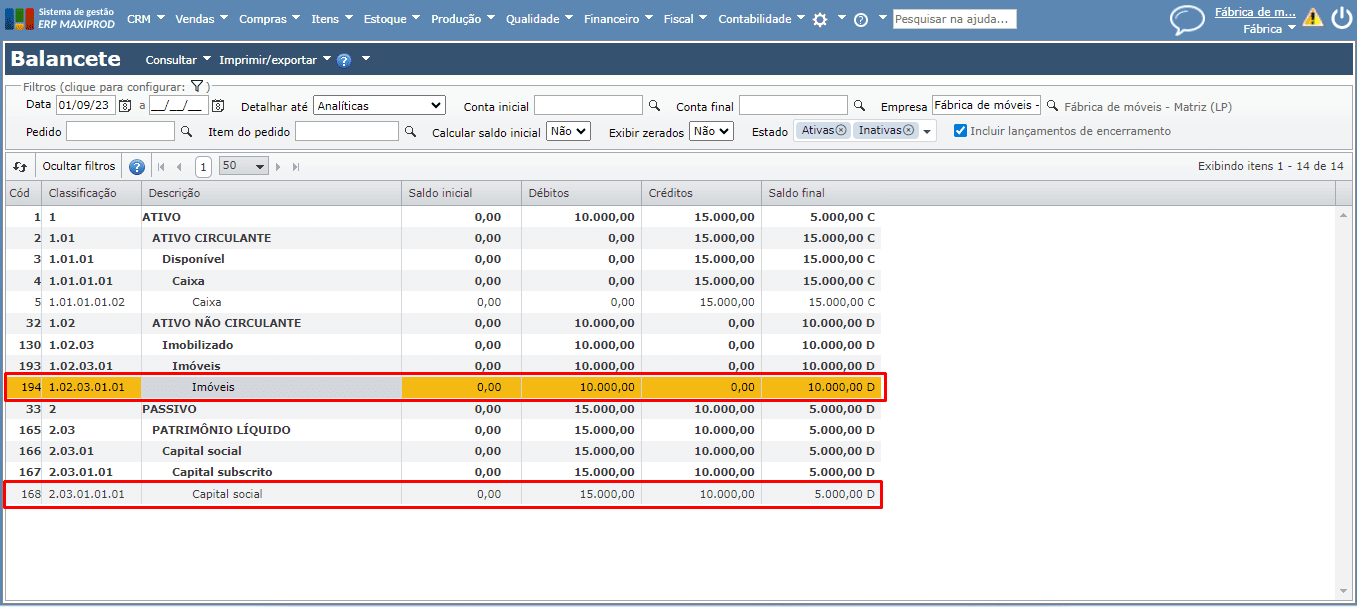

3) O lançamento afeta os saldos das contas envolvidas, e pode ser visto no balancete:

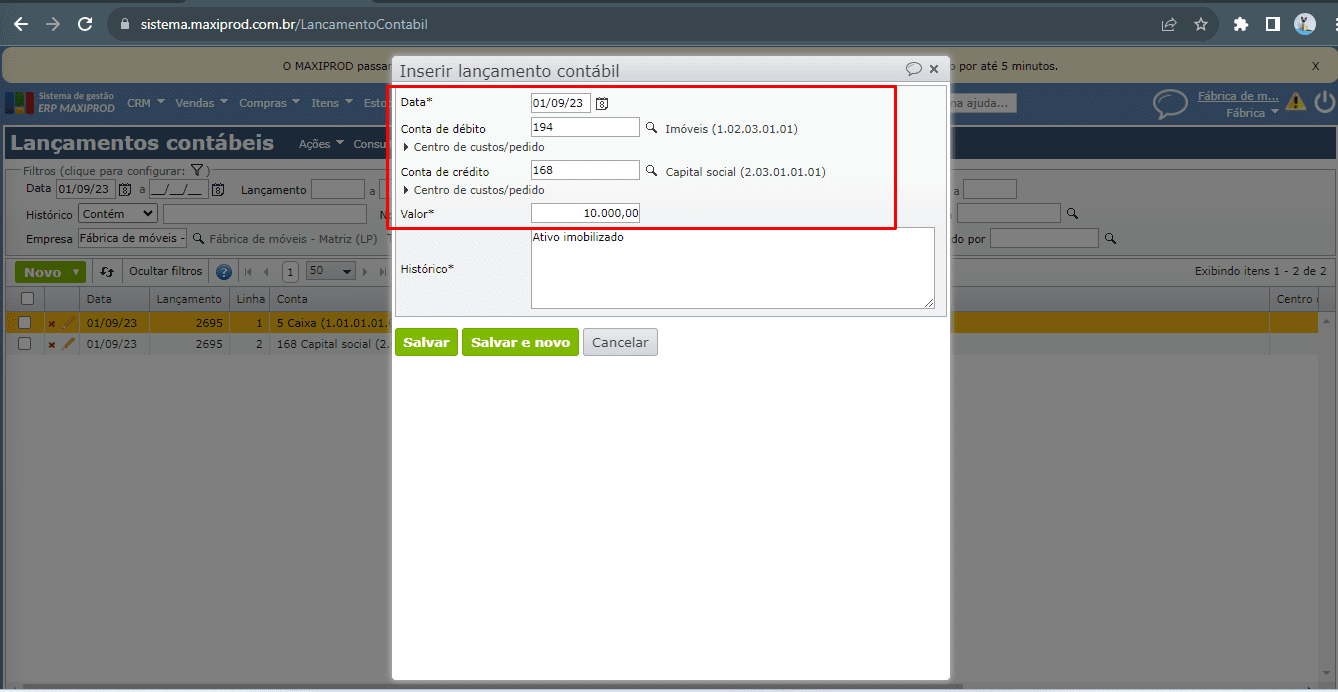

4) A seguir, o valor do bem adquirido pela empresa deve ser lançado na conta correspondente ao tipo de ativo imobilizado.

a) Acesse o menu “Contabilidade > Lançamentos contábeis”;

b) Clique no botão verde “Novo” para abrir a janela de inserção do novo lançamento.

c) Preencha a data, conta de débito e conta de crédito.

Exemplo:

- Débito: Conta “194 – Imóveis” da finalidade “Imobilizado” (Ativo).

- Crédito: Conta “168 – Capital social” – Patrimônio líquido (Passivo).

5) Após “Salvar” o novo lançamento contábil, este é exibido da seguinte forma na grade de lançamentos contábeis:

6) Pelo balancete, observa-se que o lançamento reduziu o saldo da conta “Capital Social” e aumentou o saldo da conta de “Ativo Imobilizado”.

Como lançar o ativo imobilizado por meio de uma nota recebida?

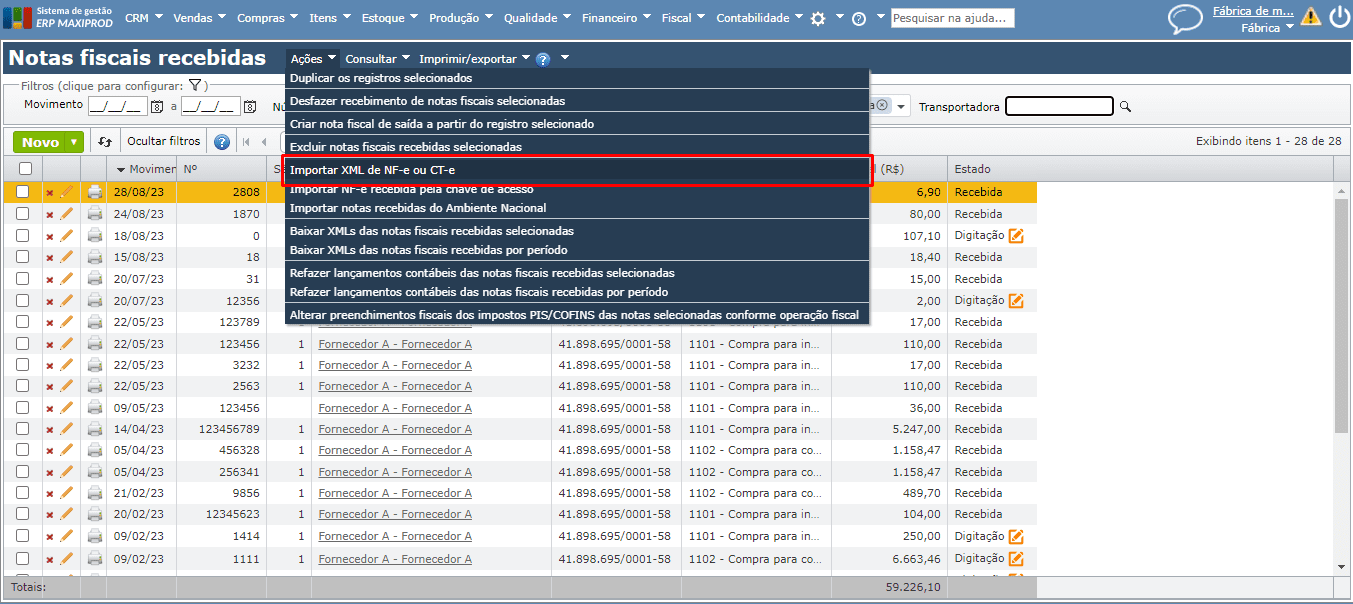

1) Pode-se importar o XML da NF de compra do bem, usando a opção “Importar XML de NF-e ou CT-e” existente no menu “Ações” da tela de “Notas recebidas” (“Compras > Notas fiscais recebidas”). Clique aqui e saiba mais.

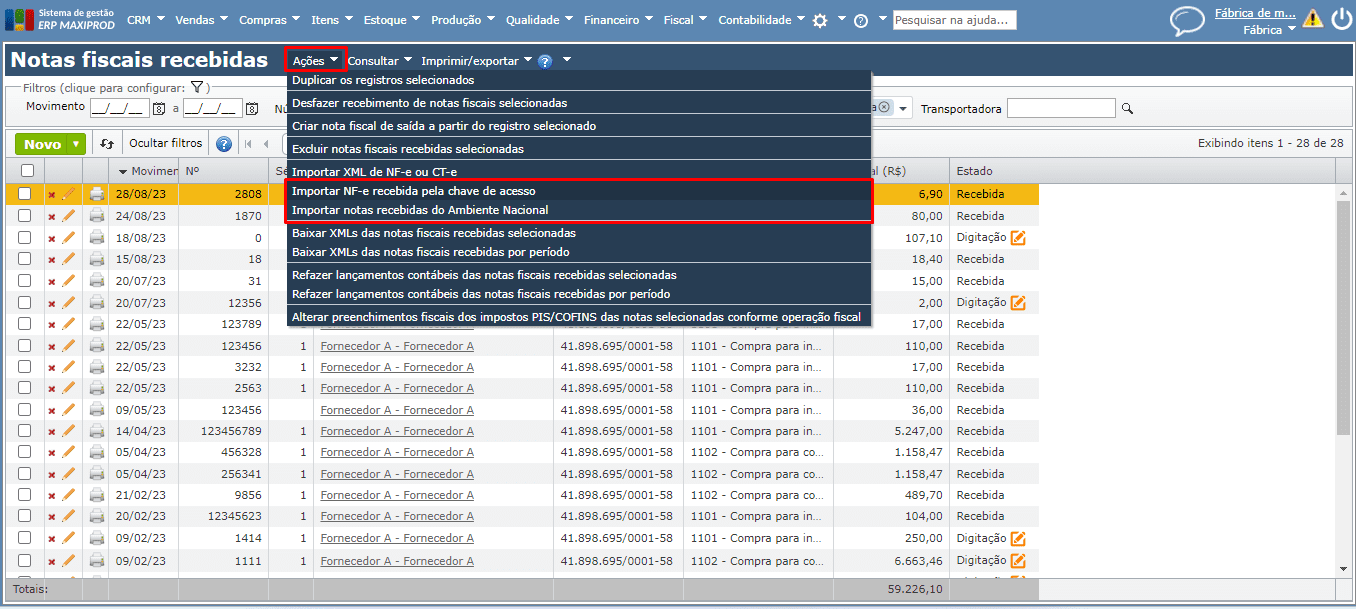

2) Há 2 outras formas de importar o XML: pela chave de acesso ou importando as notas do ambiente nacional. Clique aqui e saiba mais:

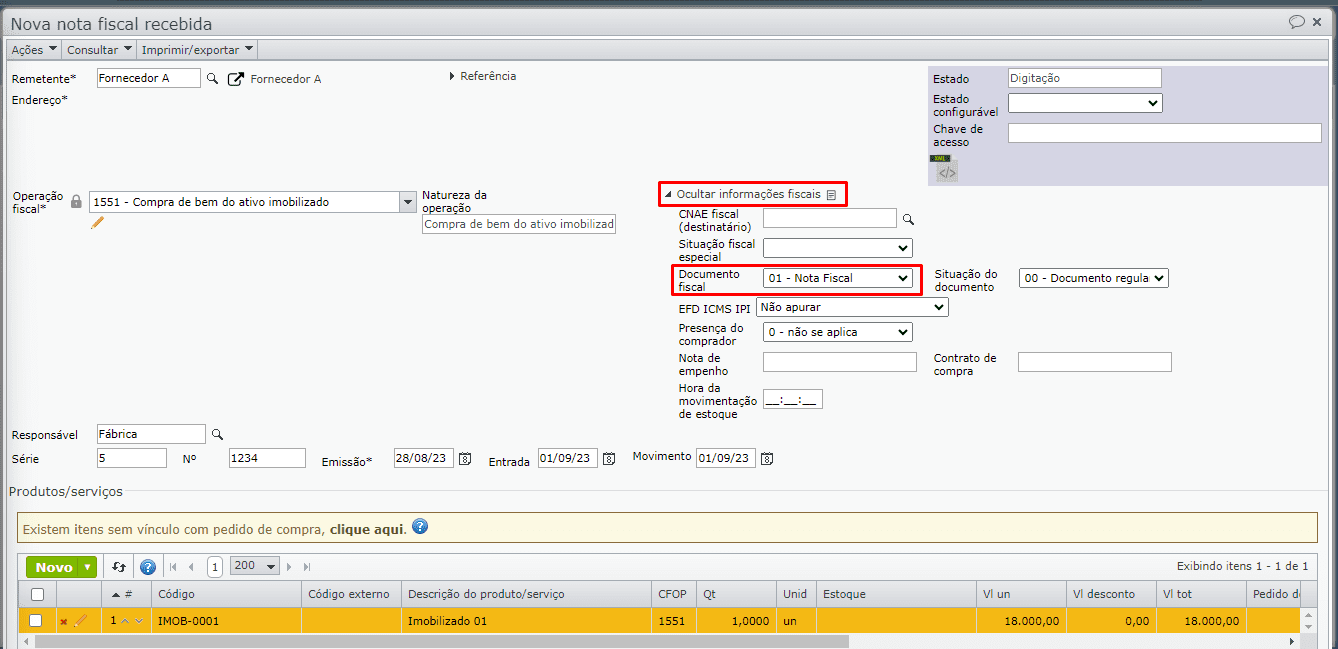

3) Uma terceira opção, é criar manualmente uma nota recebida. Esta opção pode ser usada quando não há uma nota com validade fiscal para recebimento, e o usuário deseja lançar o ativo imobilizado mediante uma nota fiscal simbólica.

a) Acesse o menu “Compras > Notas Fiscais Recebidas”.

b) Na tela de “Notas fiscais recebidas”, clique no botão verde “Novo”.

c) Na tela que se abre, preencha o remetente, a operação fiscal, o número da nota, adicione os itens e a forma de pagamento.

4) As operações fiscais mais comuns para a compra de bens do ativo imobilizado, são:

a) Para compras dentro do estado: “1551 – Compra de bem do ativo imobilizado”;

b) Para compras fora do estado: “2551 – Compra de bem do ativo imobilizado”.

c) Também existem operações fiscais para compra do bem do ativo imobilizado com substituição tributária, retorno do ativo imobilizado remetido para fora do estabelecimento, crédito relativo à compra de bem para o ativo imobilizado, transferência de bem do ativo imobilizado. Em todos os casos, deve-se verificar a operação fiscal a utilizar. Em caso de dúvidas, busque orientação no escritório de contabilidade ou de um colaborador da empresa com conhecimento sobre o assunto.

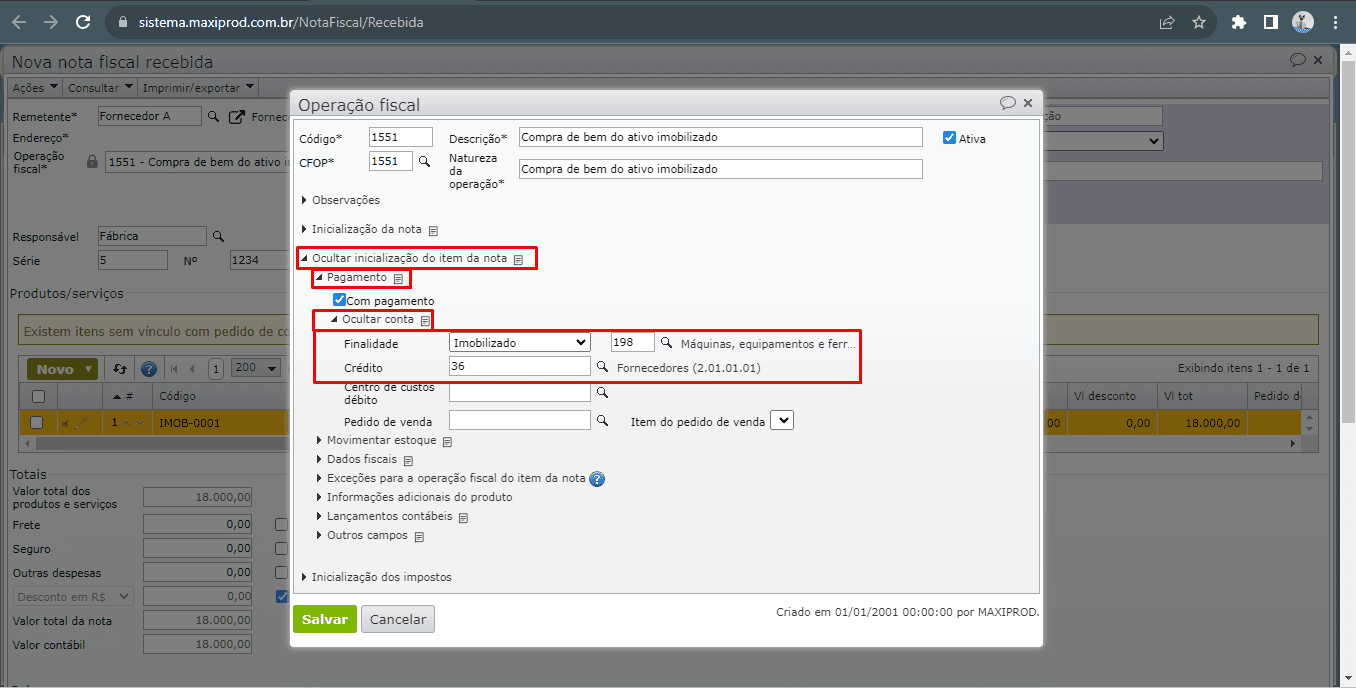

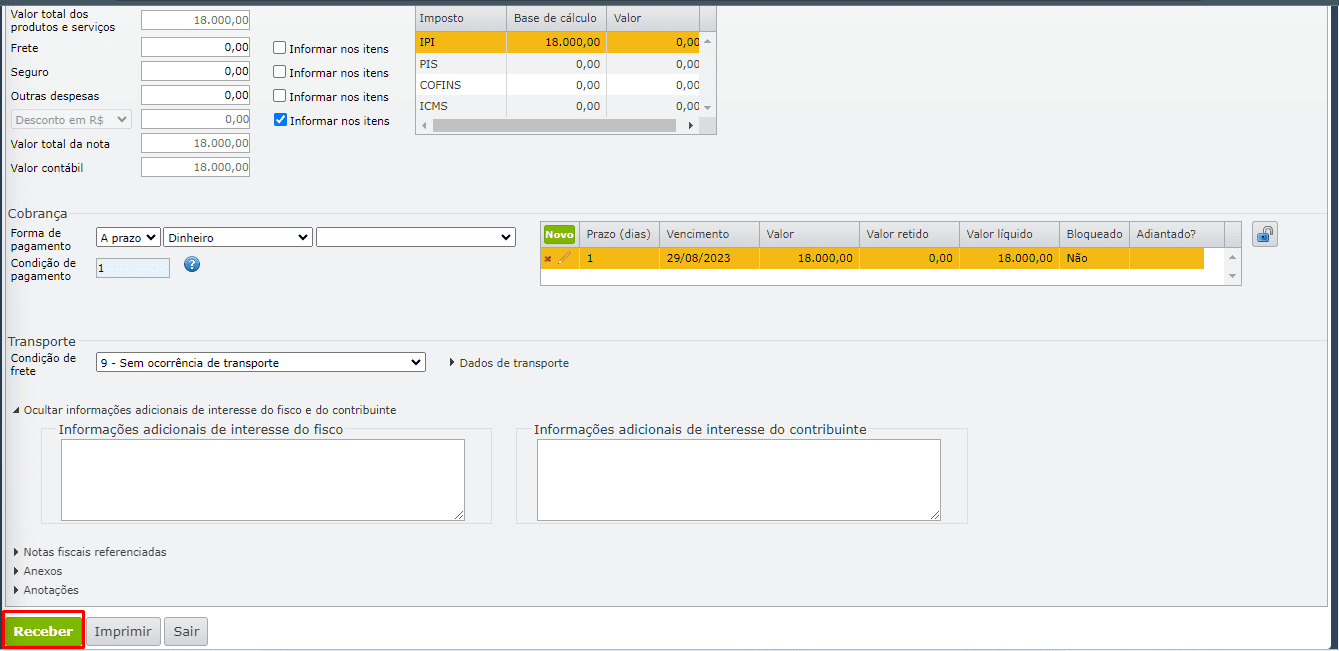

5) Na operação fiscal, seção “Inicialização do item da nota”, na parte de “Pagamento” verifique ou preencha a conta “Débito” e a conta “Crédito” para os lançamentos contábeis referente ao financeiro.

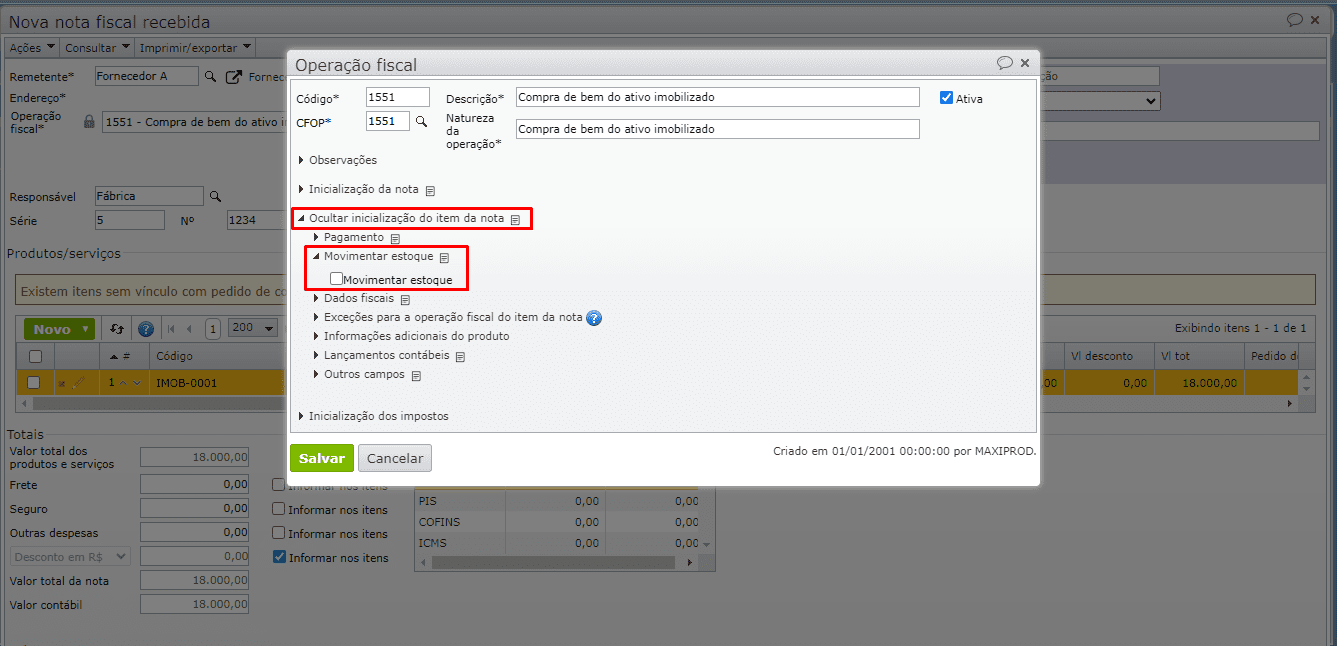

6) Com relação às movimentações de estoque, por padrão a entrada de bem no ativo imobilizado não movimenta estoque. Conforme o Comitê de Pronunciamentos Contábeis, ativos imobilizados não são considerados estoque, mas grupo de investimentos destinados, permanentemente, à produção, comercialização e administração da entidade, utilizados no empreendimento e na realização de suas atividades.

Para isso, a opção “Movimentar estoque” deve ficar desmarcada.

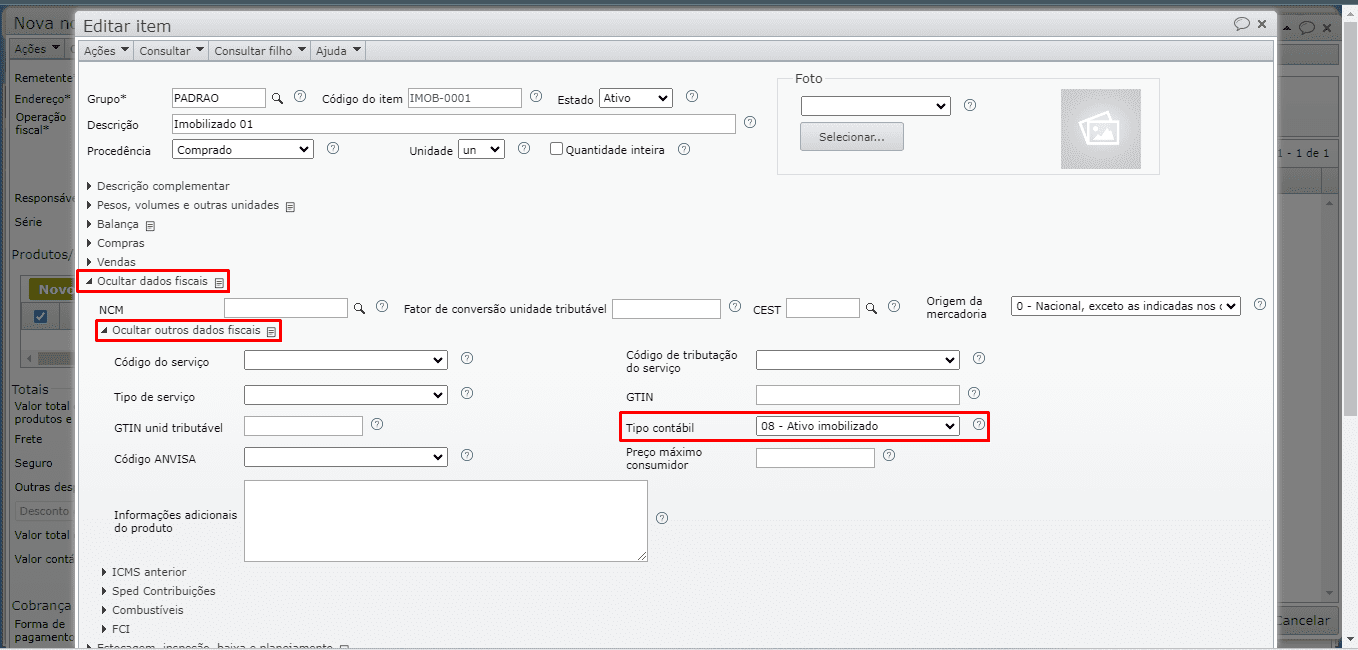

7) No cadastro do item (código interno) que será utilizado para entrada da nota fiscal, acesse “Dados fiscais > Outros dados fiscais” e preencha o campo “Tipo contábil” com a opção “08 – Ativo imobilizado”.

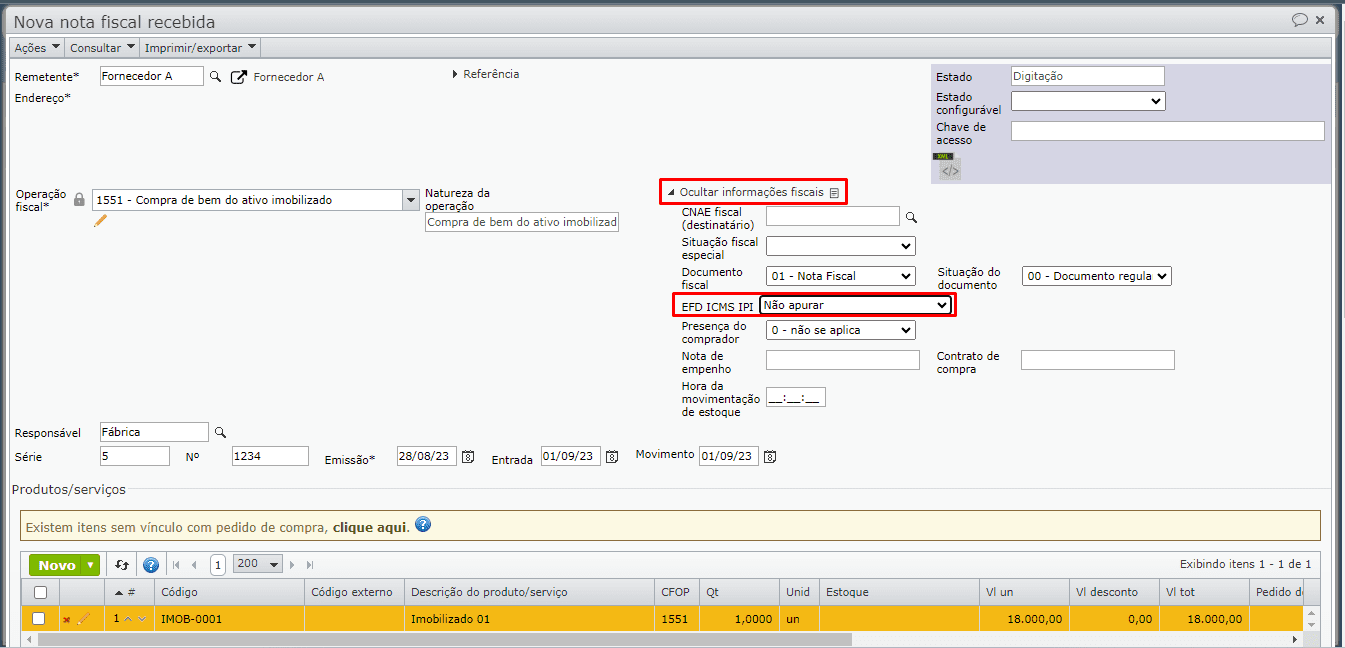

8) Se a NF não deve ser computada na Sped Fiscal, expanda a seção “Mais informações fiscais” e preencha o campo “EFD ICMS IPI” com a opção “Não apurar”.

9) Se a NF recebida é simbólica, portanto sem chave de acesso, selecione uma opção diferente de “55 – NF-e” no campo “Documento fiscal” da seção “Mais informações fiscais”.

Geralmente, nestas situações, utiliza-se a opção “01 – Nota fiscal”.

10) Após os preenchimentos necessários, como forma de pagamento, meio de pagamento da NF-e, condição de pagamento e condição de frete, clique no botão verde “Receber” na parte inferior esquerda da tela de edição da nota recebida.

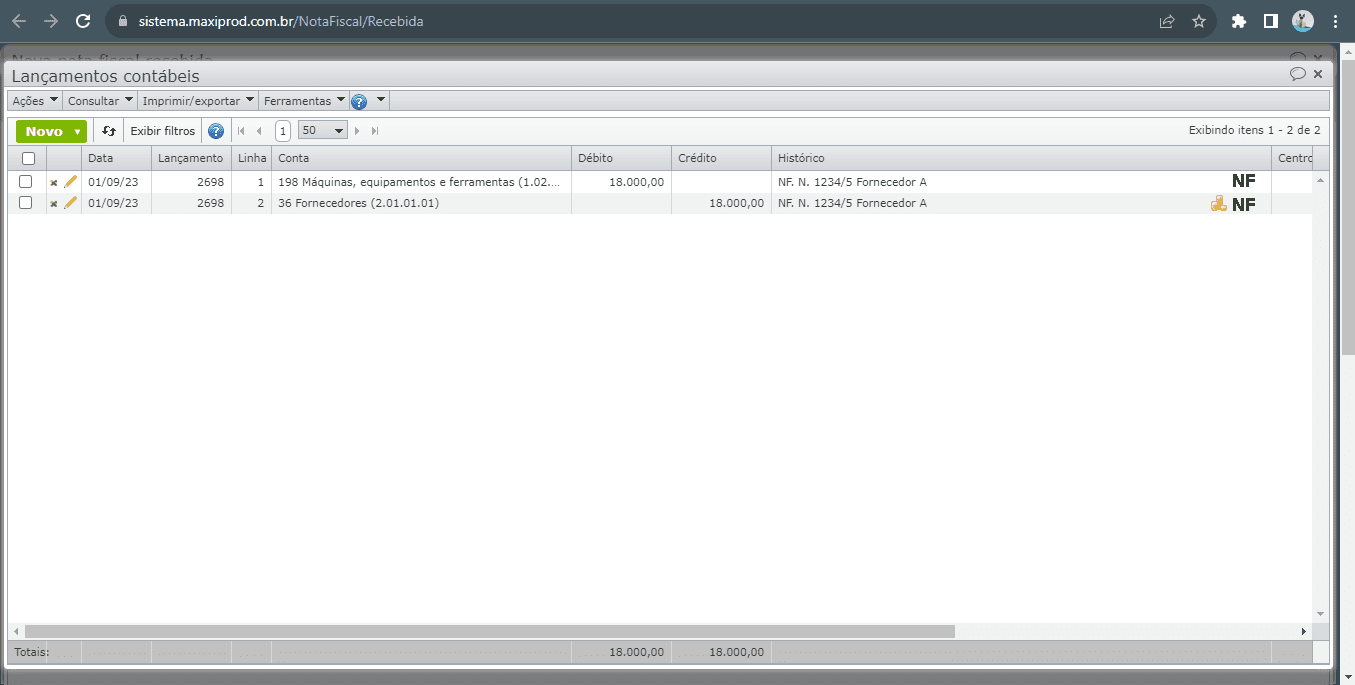

11) Os lançamentos contábeis serão gerados conforme as opções preenchidas.

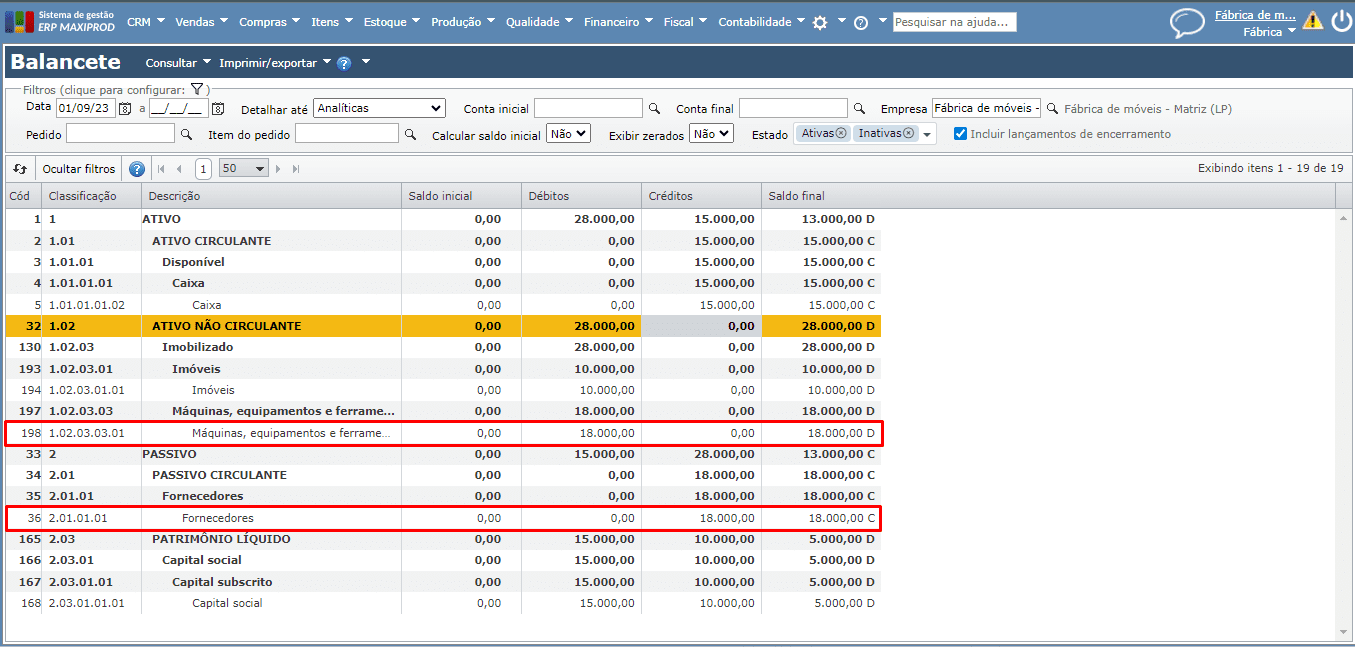

12) No balancete, o saldo das contas refletirá os lançamentos gerados com o recebimento da nota.

Veja também: