Esta página mostra:

- O que é ICMS DIFAL comprador?

- Quem são os contribuintes do ICMS DIFAL em cada caso?

- Como configurar o ICMS Difal comprador?

O que é ICMS DIFAL comprador?

O ICMS DIFAL (Diferencial de Alíquotas) é um imposto que incide em operações interestaduais destinadas a consumidor final, e que, nas compras entre contribuintes, deve ser recolhido pela empresa adquirente da mercadoria — representando, portanto, um custo adicional para a operação.

Pensando nisso, o ERP MAXIPROD passou a permitir que o valor do ICMS DIFAL seja destacado diretamente nas notas fiscais recebidas, viabilizando sua inclusão no custo dos itens na movimentação de entrada do estoque. A funcionalidade foi criada a partir da demanda de empresas que desejam refletir corretamente esse valor no custo de aquisição, especialmente em compras de uso e consumo.

Ao configurar e utilizar o imposto “ICMS DIFAL comprador” de maneira adequada, o usuário assegura a correta contabilização do custo do estoque no sistema. Em regra, os contribuintes do ICMS DIFAL são definidos com base em dois fatores: se o destinatário é contribuinte ou não do ICMS e se a operação é interestadual e destinada a consumidor final.

Quem são os contribuintes do ICMS DIFAL em cada caso?

Veja abaixo quem são os contribuintes do ICMS DIFAL em cada caso:

✅ 1. Destinatário é contribuinte do ICMS

➡️ Responsável pelo recolhimento do DIFAL: o próprio destinatário (comprador).

O comprador é contribuinte do ICMS.

A operação é interestadual.

O produto será destinado a uso, consumo, ativo imobilizado ou até revenda.

O DIFAL deve ser apurado e recolhido pelo adquirente (via GNRE ou apuração própria, dependendo da UF).

Essa situação é chamada de “DIFAL contribuinte para contribuinte” (B2B).

✅ 2. Destinatário não é contribuinte do ICMS

➡️ Responsável pelo recolhimento do DIFAL: o remetente (vendedor).

O comprador é consumidor final e não contribuinte do ICMS (exemplo: pessoa física).

A operação é interestadual.

O vendedor é responsável por calcular, destacar e recolher o DIFAL, dividindo-o entre os estados de origem e destino.

Essa situação ficou conhecida como “DIFAL EC 87/2015 para consumidor final não contribuinte” (B2C).

Importante: o ICMS DIFAL comprador impacta somente o custo do item da nota fiscal recebida (NFR), não influenciando o valor total da nota fiscal. Afeta também os valores da apuração do ICMS e no registro C197 do SPED Fiscal (EFD ICMS IPI).

Como configurar o ICMS Difal comprador?

Para configurar o imposto em uma operação fiscal:

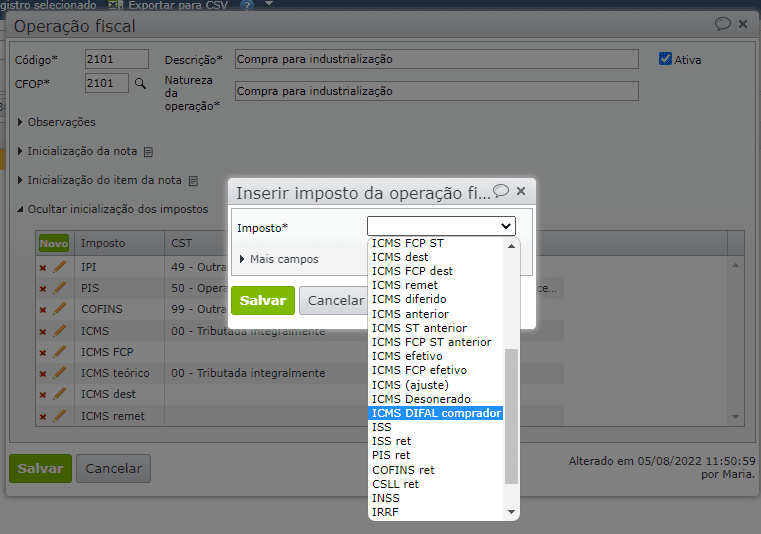

1) Acesse o menu “Fiscal > Cadastros > Operações Fiscais”.

2) Na edição da operação fiscal desejada, expanda a seção “Inicialização dos impostos” e clique no botão verde “Novo”.

3) Selecione o imposto “ICMS Difal comprador”.

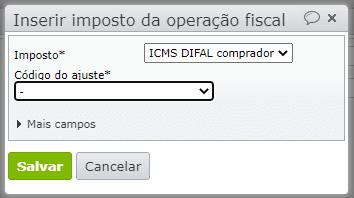

4) Informe o “Código do ajuste*”, conforme a sua UF (Estado) para o valor ser calculado na apuração do ICMS:

5) Clique em “Salvar”.

Importante: o cálculo do imposto segue as mesmas regras de cálculo do imposto “ICMS Dest”. Para mais informações, clique aqui.

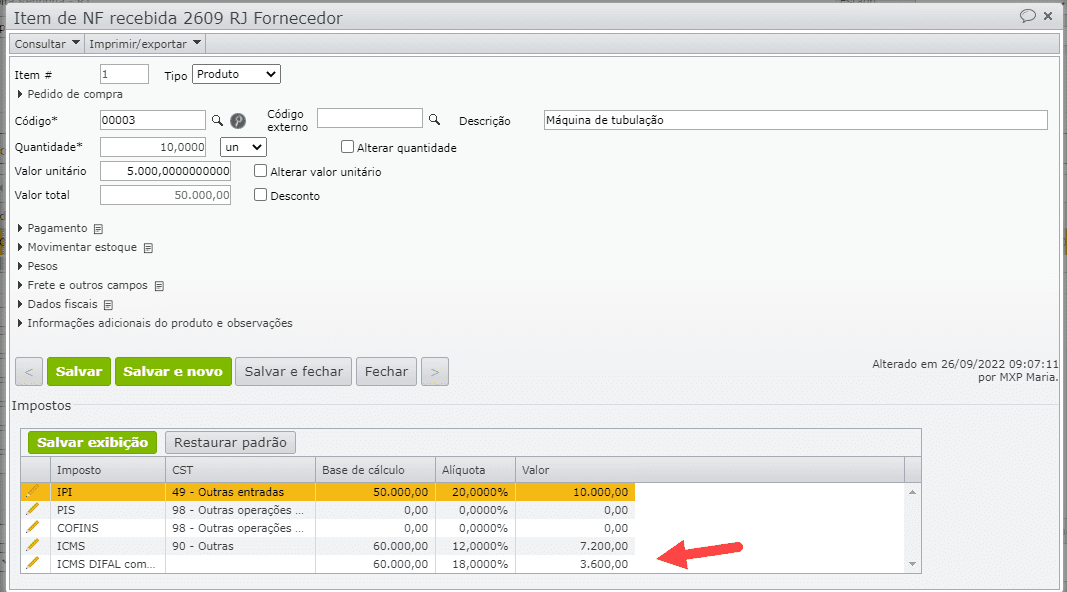

6) Na Nota Fiscal Recebida, o imposto é calculado conforme especificado acima. Vejamos um exemplo de nota fiscal recebida, cujo fornecedor é da UF “RJ” e o comprador da UF “SP”.

7) Nas movimentações do item dessa nota fiscal recebida, o custo de R$ 3.600,00 é atribuído ao custo do item no estoque:

Custo final do item comprado: R$ 50.000,00 + R$ 10.000,00 (IPI) + R$ 3.600,00 (ICMS Difal Comprador)= R$ 63.600,00.

Se restar dúvidas, fale com o suporte.

Veja também: