Esta página mostra:

- O que é terceirização?

- Como especificar a terceirização no cadastramento dos produtos?

- Gestão do ponto de vista do fornecedor

- Exemplo do ponto de vista do fornecedor

- Gestão do ponto de vista do cliente

- Exemplo do ponto de vista do cliente

O que é terceirização?

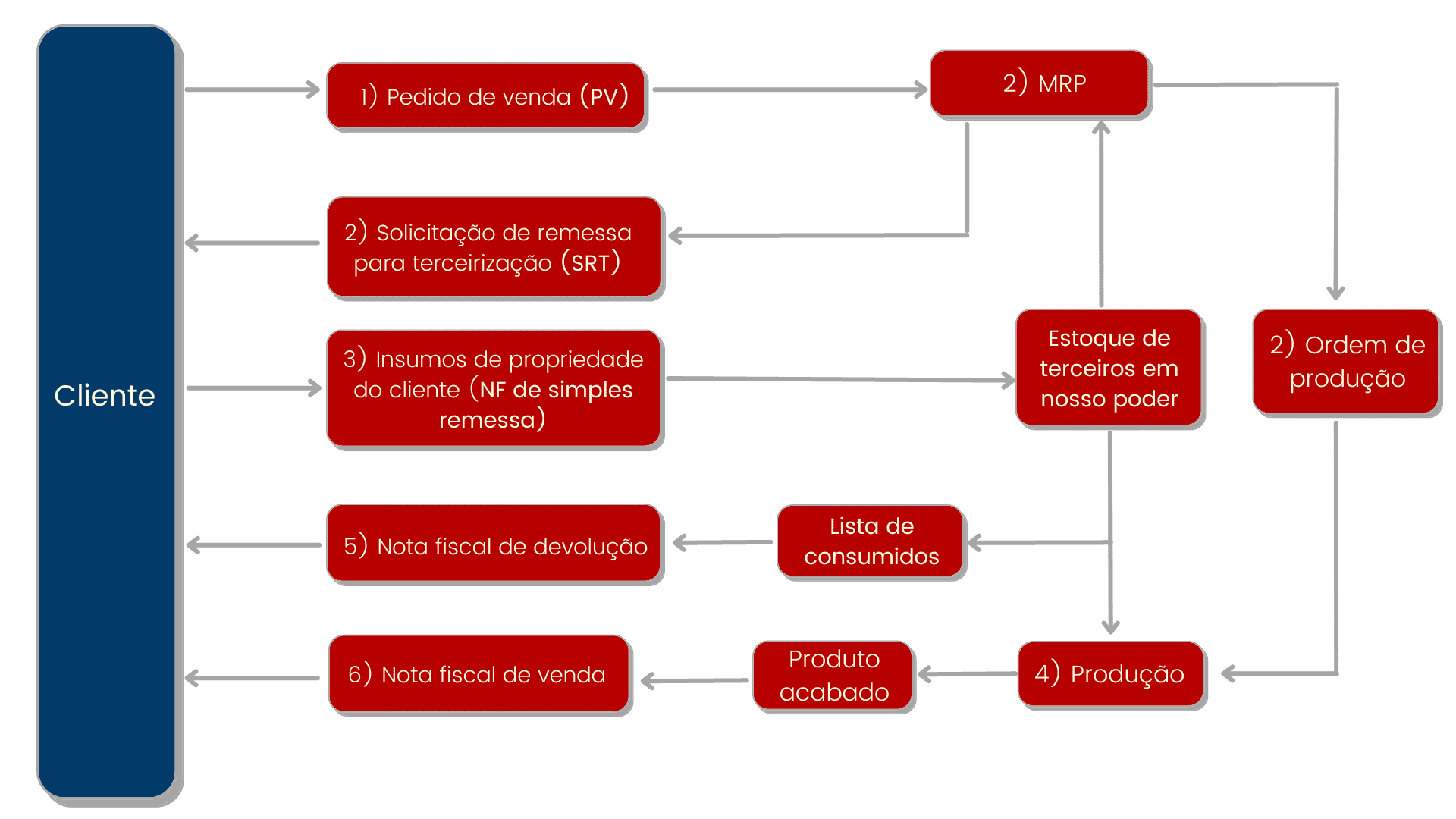

Existe terceirização quando algumas operações, ou uma parte de um produto, ou um produto completo, são produzidos por uma empresa (o fornecedor de terceirização), com material de propriedade de outra (o cliente de terceirização). Minha empresa pode ser o cliente ou o fornecedor da terceirização.

Em ambos os casos, o sistema disponibiliza os recursos necessários para a gestão da terceirização, em todos seus aspectos: estoque, produção, contabilidade e fiscal. Entre as principais características da terceirização da produção no ERP MAXIPROD, podemos citar:

- a terceirização é definida pela estrutura de produto, sendo considerada pelo MRP, que gera as necessidades de material a enviar ou a receber.

- gestão de estoque nosso em poder de terceiros, e estoque de terceiros em nosso poder.

- registro da baixa de materiais próprios e de terceiros para as ordens de produção.

- emissão ou recebimento da nota fiscal de retorno fiscal dos materiais remetidos para industrialização.

- recebimento da nota fiscal de mão de obra e materiais incorporados pelo terceiro.

- consideração pela SPED Fiscal, incluindo o Bloco K.

- consideração da terceirização pelo custeio industrial.

Como especificar a terceirização no cadastramento dos produtos?

1) No cadastro do item, é necessário definir corretamente a procedência. Do ponto de vista da empresa cliente, o produto é comprado, do ponto de vista do fornecedor é fabricado. Para saber mais sobre o cadastro de itens, clique aqui.

2) Na estrutura de produto, do ponto de vista do cliente, o insumo é de sua propriedade, enviado para o fornecedor. Do ponto de vista do fornecedor, o insumo é de propriedade do terceiro, ou seja, do cliente.

Cliente de terceirização:

Fornecedor de terceirização:

3) Quando o ERP MAXIPROD faz a gestão da terceirização da empresa cliente, gera “Solicitações de Envio para Terceirização (SETs)”, listando os insumos de nossa propriedade que devem ser enviados para o fornecedor do produto. Para acessar a tela de SETs vá ao menu superior “Compras > Solicitações de envio para terceirização”.

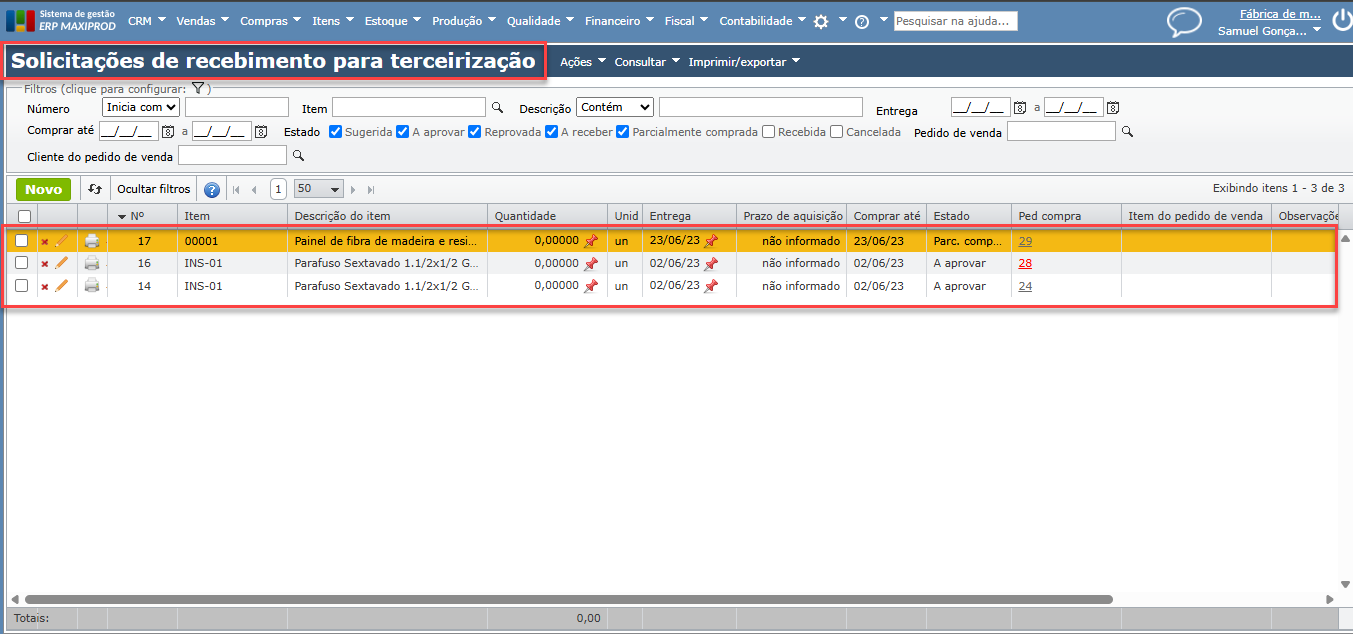

4) Se o ERP MAXIPROD faz a gestão da empresa fornecedora de terceirização, gera para a empresa cliente as Solicitações de Recebimento para Terceirização (SRTs), solicitando os insumos de sua propriedade. Para acessar a tela de SRTs vá ao menu superior “Compras > Solicitações de recebimento para terceirização”.

5) O MRP da empresa cliente verifica que o produto é comprado, mas prossegue na explosão da estrutura de produto. Se um item-filho (insumo) tem a opção “Fornecido por nós (terceirização)” marcado na estrutura de produto, então esse item-filho deve ser enviado para o fornecedor de terceirização (quem fabrica o produto), por meio de uma Solicitações de Envio para Terceirização (SET).

6) Para o MRP da empresa fornecedora, o item-produto é um item fabricado. Se um item-filho (insumo) tem a opção “Fornecido pelo cliente (terceirização)” marcado na estrutura de produto, então este item-filho deve ser recebido do cliente, para o qual enviamos uma Solicitação de Recebimento para Terceirização (SRT), para que providencie o insumo. Para saber mais sobre MRP, clique aqui.

Gestão do ponto de vista do fornecedor

A terceirização tem reflexos físicos, fiscais e contábeis, tanto para o cliente, como para o fornecedor. Sua produção decorre normalmente, exceto pelo fato de que parte ou todos os insumos não são comprados, portanto não são do fornecedor, mas sim do cliente. Um dos aspectos mais importantes da gestão da terceirização é o registro dos insumos de propriedade do cliente em poder do fornecedor.

Após a industrialização, estes insumos estão fisicamente incorporados ao produto, mas devem ser retornados fiscalmente para o cliente de terceirização, através de nota fiscal com CFOPs específicos. No ERP INDUSTRIAL MAXIPROD:

- o material recebido do cliente, ou por conta do cliente, é armazenado em uma conta de “estoque de terceiros em nosso poder”, diferente do estoque normal (“nosso em nosso poder“).

- o produto da terceirização não é vendido para o cliente, como em uma operação de venda normal, pois uma parte deste produto já pertence ao cliente. Portanto, o valor da venda inclui apenas a mão de obra e os insumos de sua propriedade que o fornecedor tiver agregado ao produto. Os impostos também são calculados sobre estes valores.

- o fisco deve ser informado do destino do material que o cliente enviou para o fornecedor. Todo material enviado deve ser retornado, seja incorporado a um produto, seja em sua forma original, se não foi utilizado na industrialização. Para isso, o fornecedor deve registrar os materiais de propriedade do cliente, incorporados aos produtos.

- o sistema registra isso automaticamente, ou seja, quando um material de propriedade de terceiro é baixado como insumo para uma ordem de produção, ele é acrescentado a uma lista de estoques consumidos, que informa tanto a origem (a nota fiscal de recebimento do material) como o destino (a ordem de produção). Isto também facilita a montagem da nota fiscal de “retorno dos materiais de terceiros utilizados na industrialização”.

- Ao planejar a necessidade de insumos para a produção por conta de terceiros, o MRP considera de forma independente o estoque de materiais de cada terceiro em seu poder, gerando as solicitações de recebimento para terceirização (SRTs) específicas para cada cliente.

Operação do fornecedor

- É cadastrado o pedido de venda do produto a ser entregue ao cliente.

- O MRP gera:

- as ordens de produção (OPs) de itens fabricados

- as solicitações de compra (SCs) de insumos que o fornecedor compra diretamente.

- as solicitações de recebimento para terceirização (SRTs) dos insumos de propriedade do cliente, que este envia para o fornecedor.

- as solicitações de recebimento de terceirização são convertidas em itens de pedido de compra, apesar de, neste caso, não se tratar realmente de uma compra, mas de um simples recebimento. Isto é explicitado através da CFOP do item do pedido de compra.

- o material referente à solicitação de recebimento de terceirização é recebido como um item de nota fiscal recebida, igualmente indicado com o CFOP como simples remessa, não venda.

- Recebimento e estocagem: o material recebido do cliente, ou de um fornecedor por conta do cliente, é colocado em estoque “em nosso poder, de propriedade do cliente”. Normalmente, na conta de estoque chamada “De 3º a industrializar”.

- Produção: os insumos de propriedade do cliente baixados para uma ordem de produção são colocados em uma lista de estoques consumidos.

- Remessa dos produtos e retorno fiscal de insumos para o cliente:

- retorno dos itens da lista de estoques consumidos, incorporados aos produtos. Por obrigação legal, todos os materiais recebidos pelo fornecedor, de propriedade do cliente, são retornados fiscalmente através de notas fiscais de retorno.

- retorno de materiais de propriedade do cliente que sobraram, não tendo sido incorporados a produtos.

- Os produtos resultantes de materiais e mão de obra fornecidos pelo fornecedor são vendidos ao cliente, em uma operação de venda de produto industrializado.

Obs.: no caminho da solicitação de recebimento de terceirização para o cliente de terceirização, é incluído um pedido de compra, ou seja, a encomenda da industrialização junto ao fornecedor.

Veja também:

Exemplo do ponto de vista do fornecedor

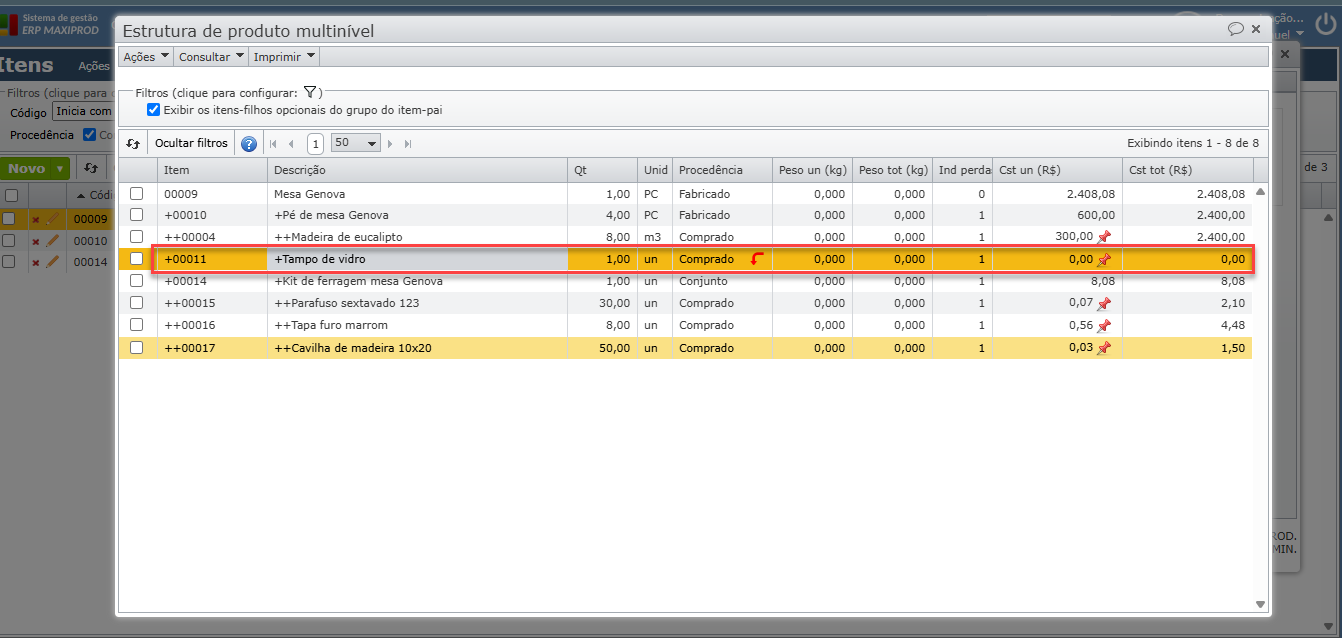

1) O objeto da terceirização é uma mesa, cujo tampo é fornecido pelo cliente, sendo o resto produzido pelo próprio fornecedor. Consideremos a seguinte estrutura de produto:

a) Neste exemplo, o tampo de vidro será fornecido pelo cliente, os demais itens serão produzidos/comprados pela minha empresa.

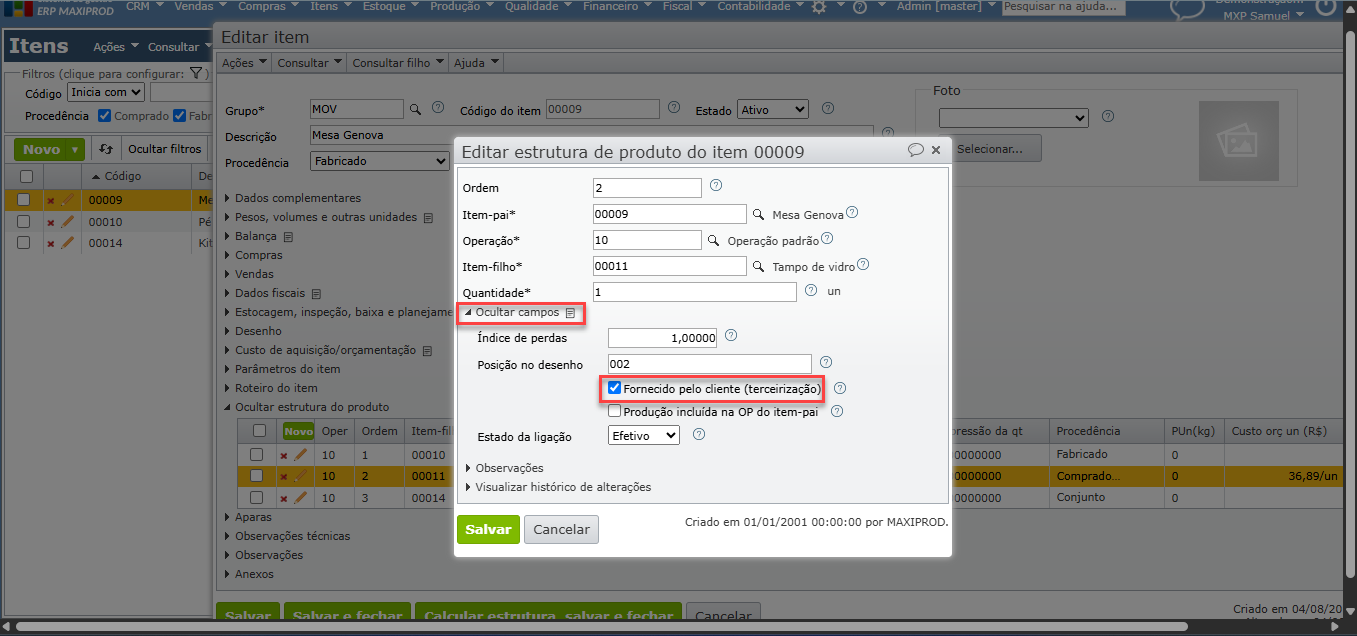

b) Para indicar que o tampo de vidro é fornecido pelo cliente, devemos marcar a opção “Fornecido pelo cliente (terceirização)” no cadastro da estrutura de produto, conforme figura abaixo.

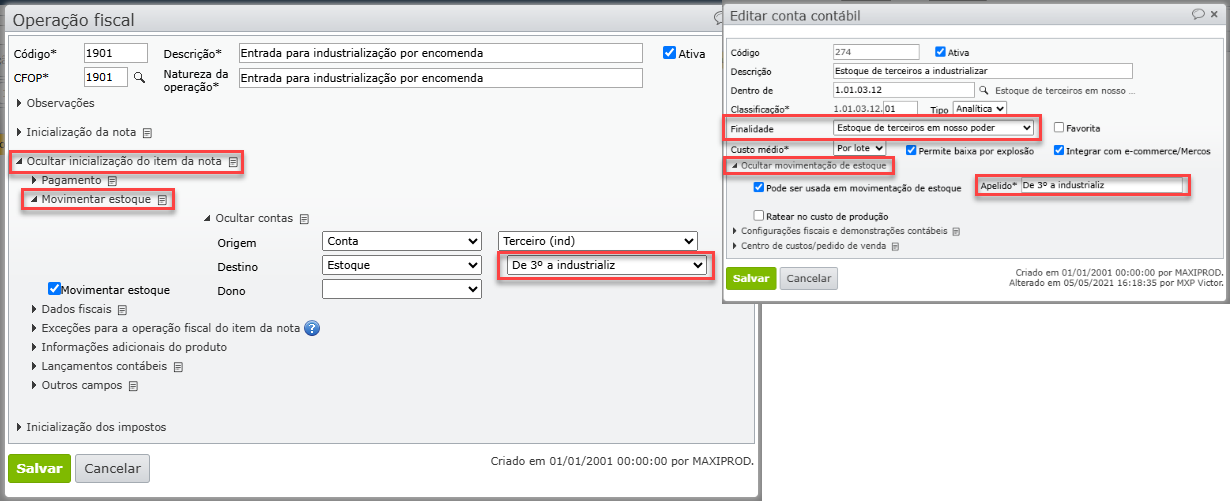

2) O material enviado pelo cliente será colocado no estoque por meio do recebimento de uma nota fiscal cuja operação fiscal inicializa a conta de destino da finalidade “Estoque de terceiros em nosso poder” chamada no plano padrão do ERP MAXIPROD de “De 3º a industrializar”. Para saber mais sobre contas contábeis e suas propriedades, clique aqui.

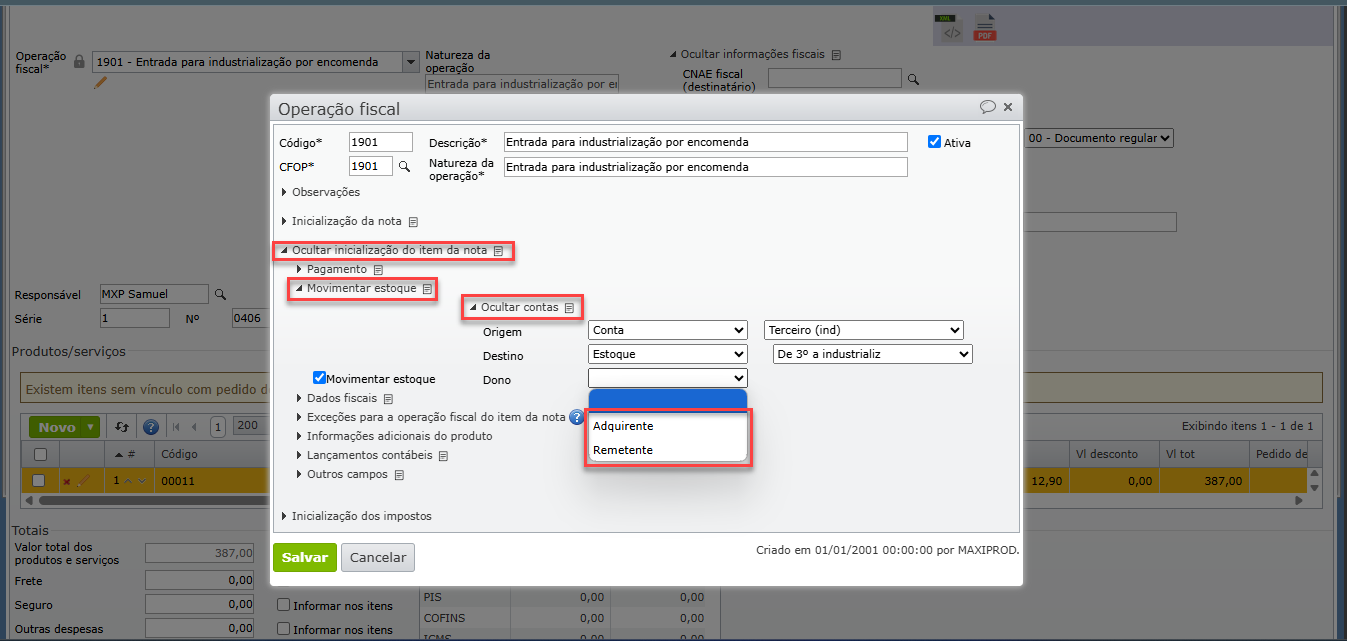

a) É necessário especificar corretamente o dono do estoque, selecionando entre as opções “Remetente” ou “Adquirente”. Veja no ponto b) o que cada uma representa.

b) Se “Remetente” será movimentado para estoque em que o dono é a empresa remetente desta nota fiscal. Se “Adquirente”, será movimentado para estoque em que o dono é a empresa indicada no campo à direita (a opção “Adquirente” é utilizada quando há triangulação no processo de terceirização, ou seja, o remetente da nota não é o cliente da terceirização).

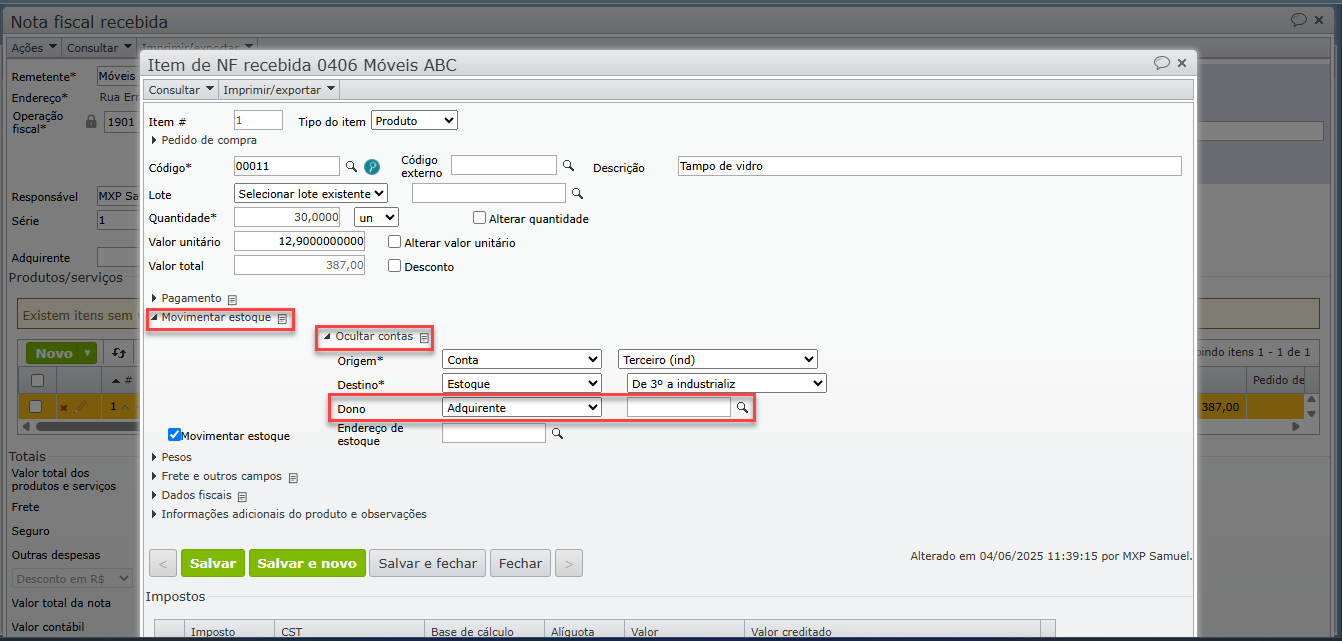

c) Ou pode ser informado um único adquirente por nota, preenchendo o campo destacado na imagem abaixo (para que este campo apareça, o dono na operação fiscal deve estar configurado como “Adquirente”).

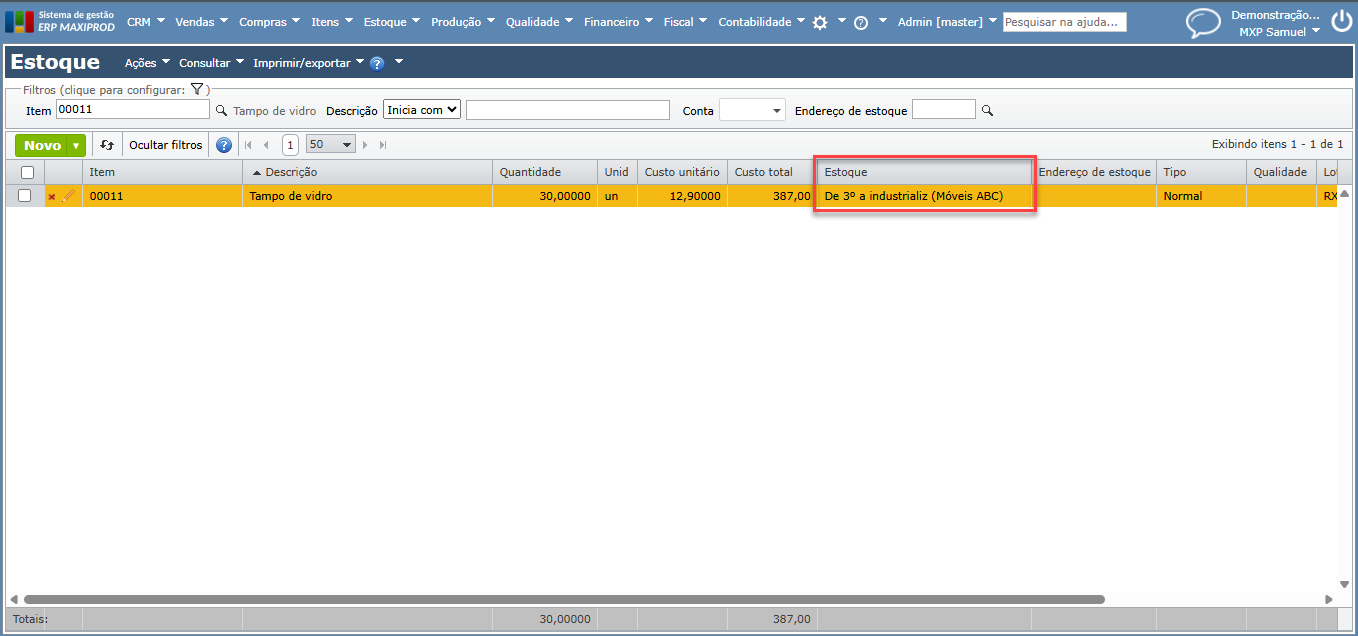

3) No sistema, o item fornecido pelo cliente é estocado em uma conta “De 3º a industrializ”, que distingue o estoque de terceiros do estoque da própria empresa.

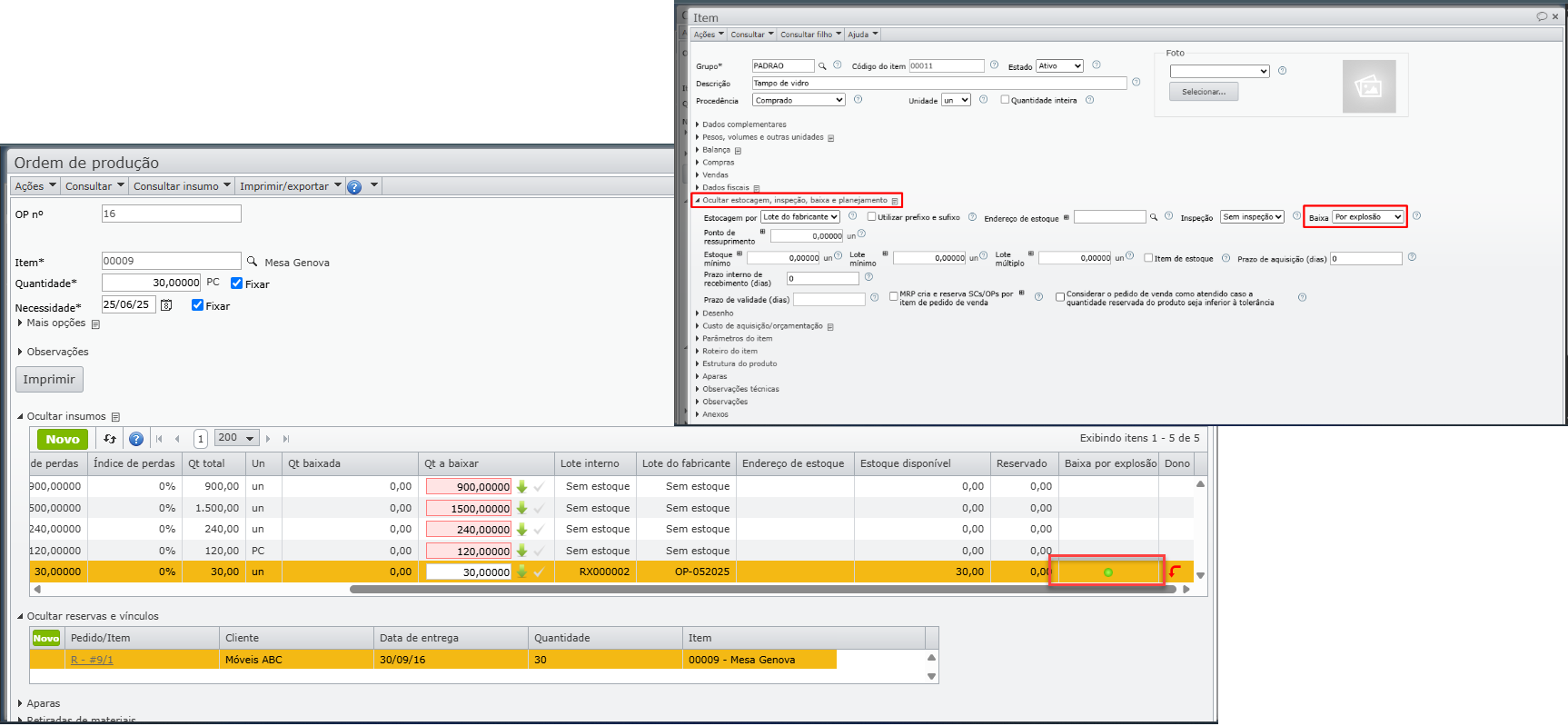

4) Ao concluir a OP, se a opção “Baixa por explosão” estiver configurada no cadastro do insumo fornecido pelo cliente, e a conta de estoque na qual o insumo se encontra permitir baixa por explosão, este será baixado automaticamente. Para saber mais, clique aqui.

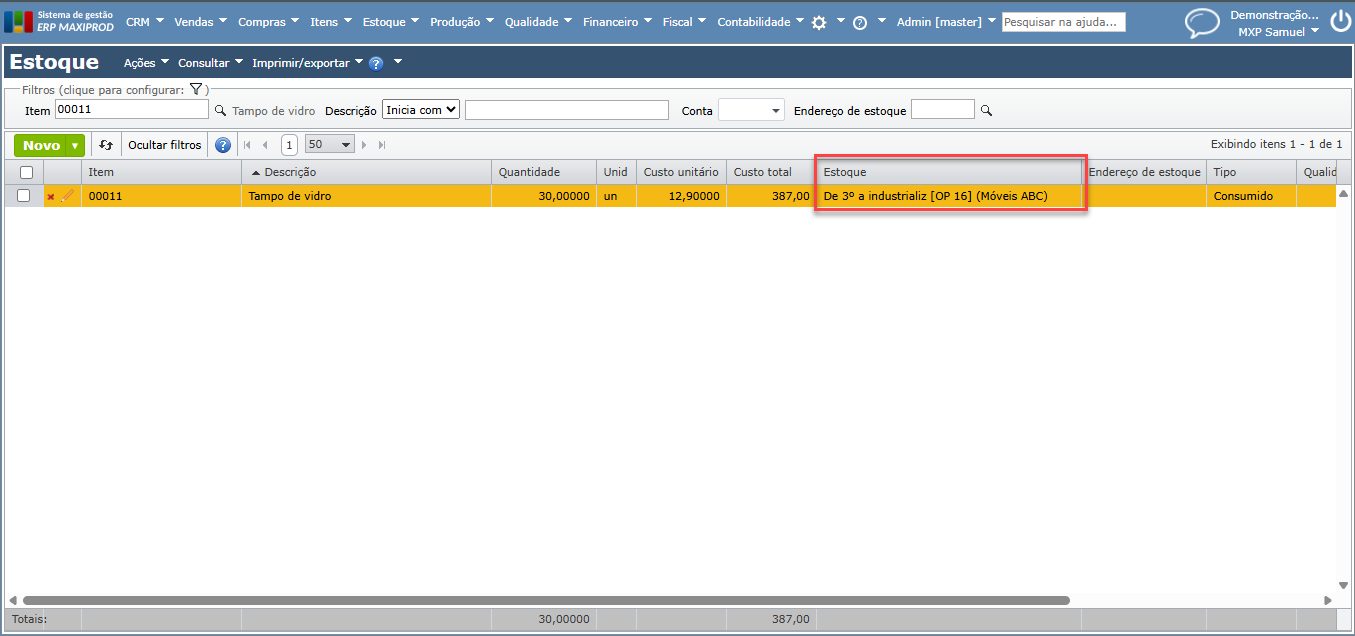

5) Após ser baixado, o estoque de 3º passa do tipo “normal” para “consumido” e exibe o número da ordem de produção para a qual foi baixado.

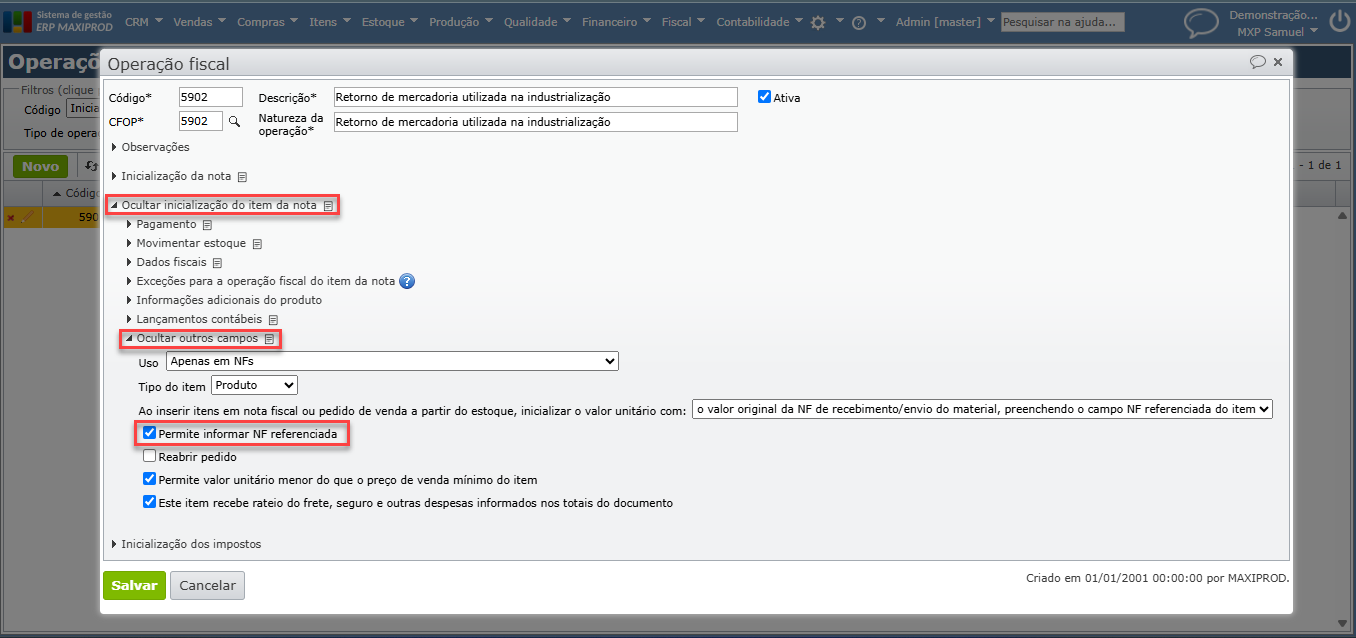

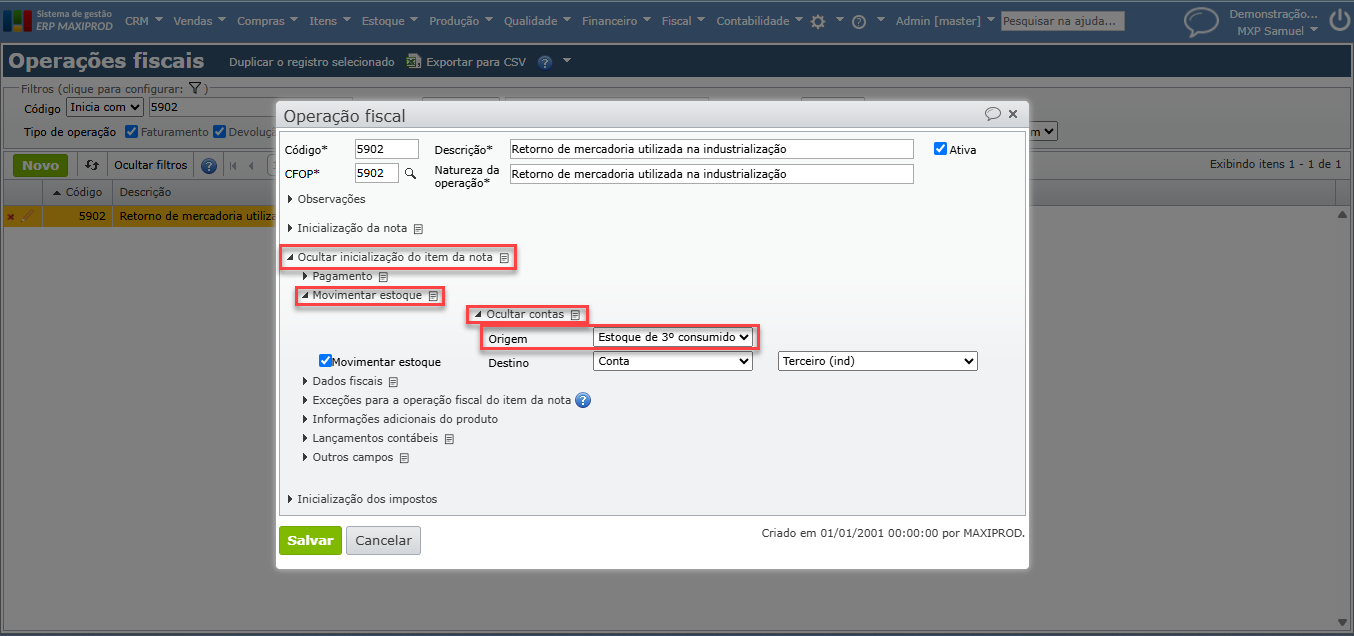

6) Para retornar fiscalmente os insumos utilizados na industrialização ao cliente, é necessário fazer os seguintes ajustes na operação fiscal:

a) Marcar a opção “Permite informar NF referenciada”. Esta opção fica na seção “Inicialização do item da nota > Outros campos”.

b) A origem da movimentação de estoque deve ser “Estoque de 3º consumido”.

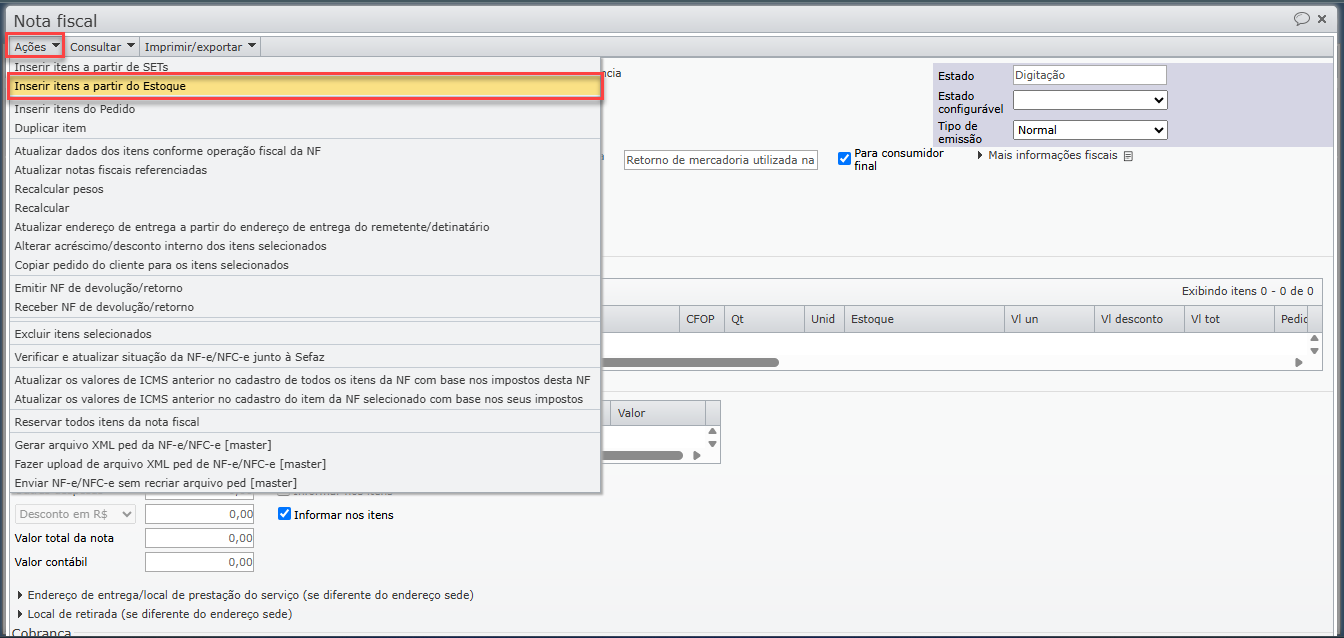

7) Para inserir os itens na nota fiscal de retorno, após informar cliente e operação fiscal, vá ao menu “Ações > Inserir itens a partir do estoque”.

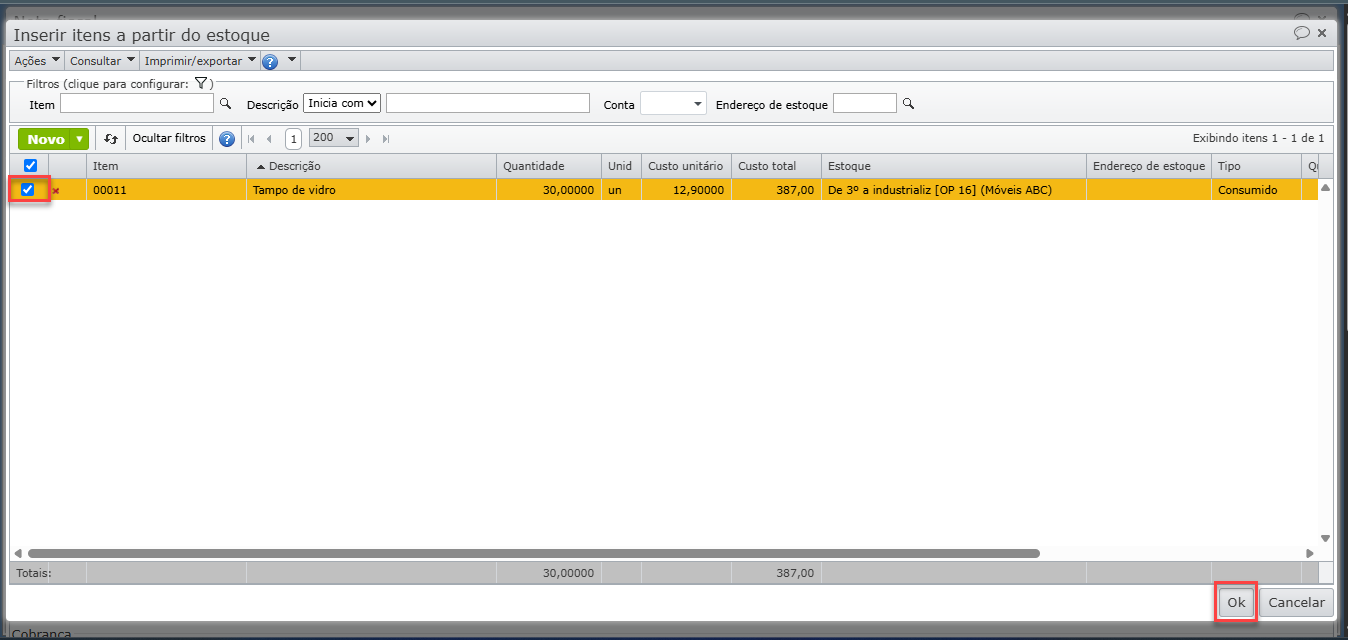

a) Na janela que será exibida, selecione os registros de estoque consumidos (marcando as respectivas caixa de seleção) e em seguida clique no botão “Ok” no canto inferior direito da tela.

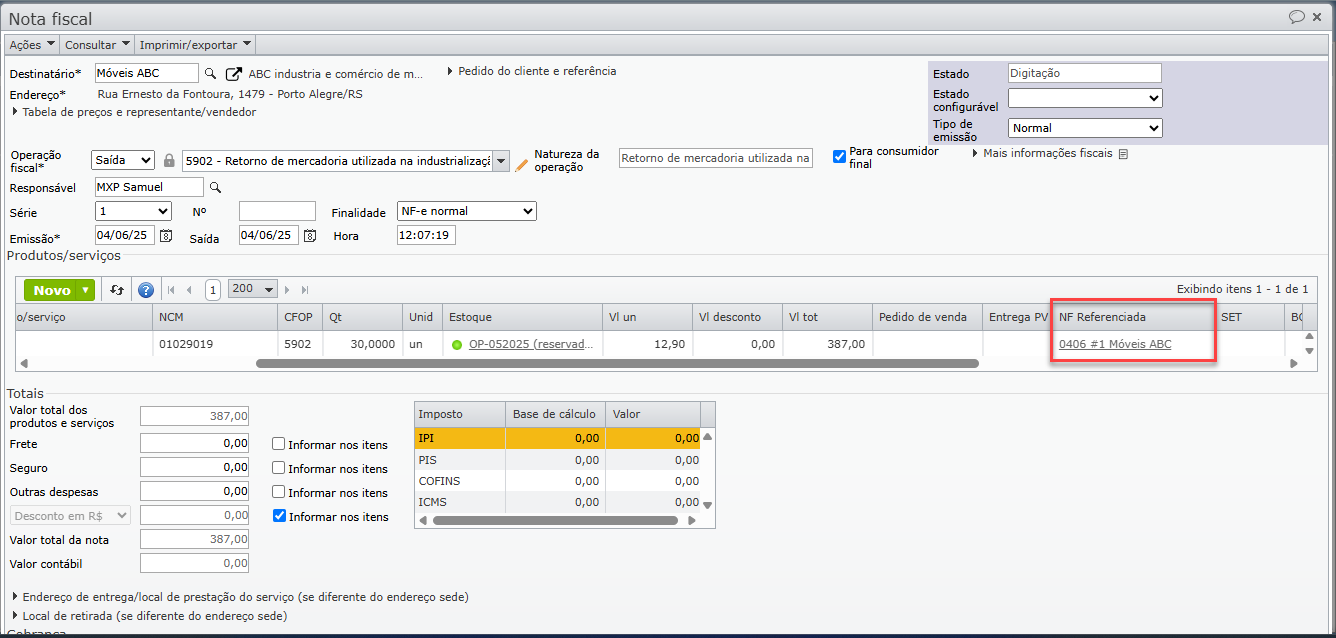

b) Os estoques selecionados terão os seus itens inseridos na NF e ficarão reservados para aquela nota. Se a forma de estocagem for por lote, o valor unitário da NF original poderá ser inicializado nos itens, e o número da NF de entrada será exibido na coluna “NF Referenciada”. Saiba mais sobre a inicialização do valor unitário, clicando aqui.

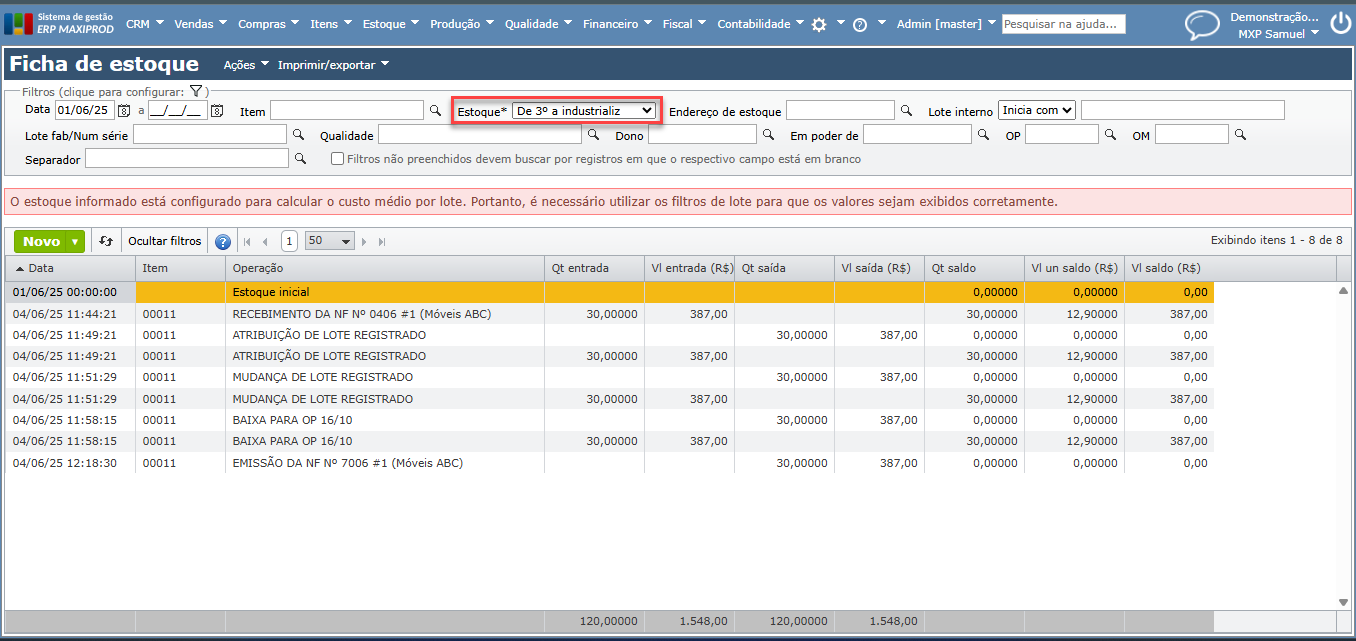

8) Após este passo, basta emitir a nota fiscal preenchendo os campos obrigatórios que ainda não estiverem preenchidos. Através da ficha de estoque, mostrada na figura abaixo, e acessada pelo menu “Estoque > Ficha de estoque”, pode-se consultar a origem dos “estoques de 3º” e ter assim a rastreabilidade.

Atualmente, não há “associação automática” entre o produto da OP que está sendo faturada, e os insumos que terão retorno fiscal. Os insumos estão associados à OP através do “estoque consumido”, mas como identificar a OP que fabricou o produto que está sendo faturado? Isto não é automático.

Se a estocagem do produto não é feita por lote, uma forma é cadastrar o item produto como estocado por lote interno. Neste caso, o registro de estoque que contém o produto concluído receberá uma identificação de lote interno, algo como “OP0001304”. Ao faturar este estoque, o usuário verá que foi produzido pela OP 1304, e procurará, no estoque consumido, os insumos baixados para esta OP, para retorno fiscal. Para saber mais sobre lotes e rastreabilidade, clique aqui.

Gestão do ponto de vista do cliente

Exemplo

Uma “Empresa A”:

- fornece embalagens de papelão para o mercado.

- terceiriza a produção para um “Fornecedor B” (a empresa “terceirizada”, que realmente produz a embalagem).

- compra o papelão de um outro “Fornecedor C”, enviando-o para a “Empresa B”.

Cadastramento dos itens

A estrutura é formada por dois itens, a “Embalagem”, que tem como item-filho o “Papelão”. Ambos tem procedência “Comprado”:

- Embalagem: é comprada da “Empresa B”, e vendida para o mercado.

- Papelão: a “Empresa A” compra-o da “Empresa C”, e envia-o para a “Empresa B”.

Estrutura de produto

1) Na estrutura de produto, o item-filho “Papelão” é ligado à embalagem com a opção “Fornecido por nós (terceirização)” marcada.

2) Se a “Empresa A” apenas comprasse a embalagem da “Empresa B”, para revendê-la, não seria necessário especificar a sua estrutura de produto, pois isto seria da alçada apenas da empresa B. No entanto, neste caso a empresa B está agindo como terceirizada, isto é, ela produz com material de propriedade da empresa A.

3) A “Empresa A” precisa cadastrar a estrutura de produto da “Embalagem” para saber que insumos deve enviar para serem industrializados pela “Empresa B”.

MRP e a gestão da terceirização

São criadas pela “Empresa A” as solicitações de compra, que em seguida, são convertidas em pedidos de compra:

- do item “Embalagem”, a ser produzido pelo “Fornecedor B”.

- do item “Papelão”, que é o insumo a ser comprado pela minha empresa e remetido para o “Fornecedor B”.

Recebimento dos insumos do fornecedor

Tanto os insumos a serem incorporados pela minha empresa (neste caso, nenhum), como os que são incorporados pelo fornecedor (o papelão) são recebidos de fornecedores.

Remessa de insumos para o fornecedor B (terceiro, fornecedor de terceirização)

Os materiais remetidos para o “Fornecedor B” (neste caso, o papelão) são transferidos, das contas de estoque próprio da minha “Empresa A”, para contas de “estoque próprio, em poder de terceiros”.

Recebimento dos produtos do fornecedor B (fornecedor de terceirização)

Neste caso, da “Embalagem”, o recebimento atende o pedido de compra, e é estocado. O valor da NF de recebimento da embalagem e adicionado ao estoque inclui a mão de obra do “Fornecedor de terceirização B” e os insumos adquiridos diretamente pelo “Fornecedor de terceirização B”, mas não os insumos enviados pela minha “Empresa A (cliente de terceirização)”, que já são de sua propriedade.

Recebimento da nota fiscal de retorno dos insumos consumidos

Esta NF é emitida pelo “Fornecedor de terceirização B”, nela constando os insumos consumidos (papelão), movimentando do “estoque próprio, em poder de terceiros”, e tendo seu valor adicionado ao do estoque do produto recebido. Para saber mais, clique aqui.

Veja também:

Exemplo do ponto de vista do cliente

1) Quando o item-pai consta como “Comprado”, mas na sua estrutura de produto há itens-filho também comprados, mas marcados com a opção “Enviados por nós (terceirização)”, o sistema entende que o item-pai é terceirizado e que seus insumos precisam ser enviados ao fornecedor.

2) Se não houver quantidade suficiente em estoque desses insumos para envio ao fornecedor, o sistema gera sua necessidade de compra (ou produção), para então serem comprados (ou produzidos) e então enviados.

Exemplo:

Item-pai (comprado)

+ Insumo A (comprado e enviado por nós)

+ Insumo B (fabricado e enviado por nós)

Se as quantidades dos itens acima estiverem zeradas no estoque, então o MRP gerará:

- 1 solicitação de compra (SC) do “Item-pai”: para minha empresa, este item é comprado, ou seja, é fabricado pelo fornecedor de terceirização, que o fabricará para minha empresa. Minha empresa comprará dele.

- 1 solicitação de compra (SC) do “Insumo A”: para a minha empresa comprar a quantidade necessária deste insumo, e em seguida, enviar ao fornecedor, para ele fabricar o “Item-pai” (para minha empresa).

- 1 ordem de produção (OP) do “Insumo B”: para a minha empresa produzir a quantidade necessária deste insumo, e em seguida, enviar ao fornecedor, para ele fabricar o “Item-pai” (para minha empresa).

- 1 solicitação de envio para terceirização (SET) do “Insumo A”

- 1 solicitação de envio para terceirização (SET) do “Insumo B”

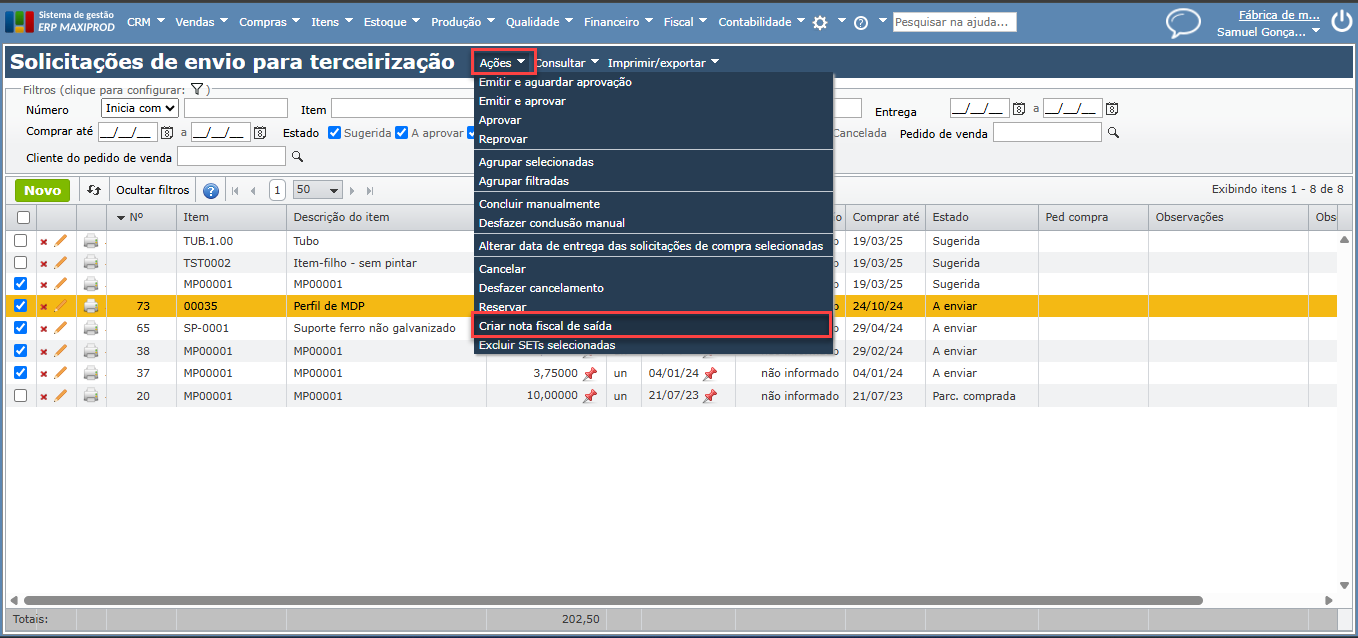

3) Na tela “Solicitações de envio para terceirização”, é possível filtrar várias SETs no estado “A enviar” e em seguida acessar “Ações > Criar nota fiscal de saída”.

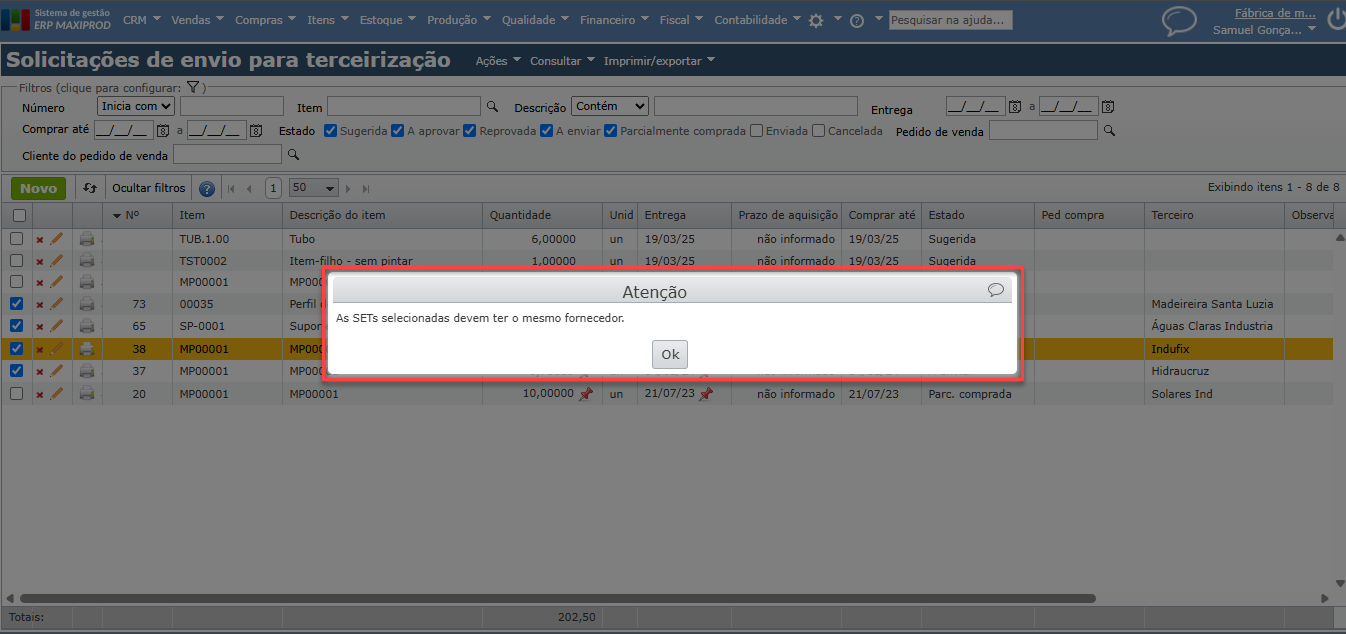

a) Se as “SETs” selecionadas tiverem o campo “Terceiro” preenchido, o sistema verifica se o terceiro é o mesmo para todas elas. Caso não seja, retorna a seguinte mensagem: “As SETs selecionadas devem ter o mesmo fornecedor.”.

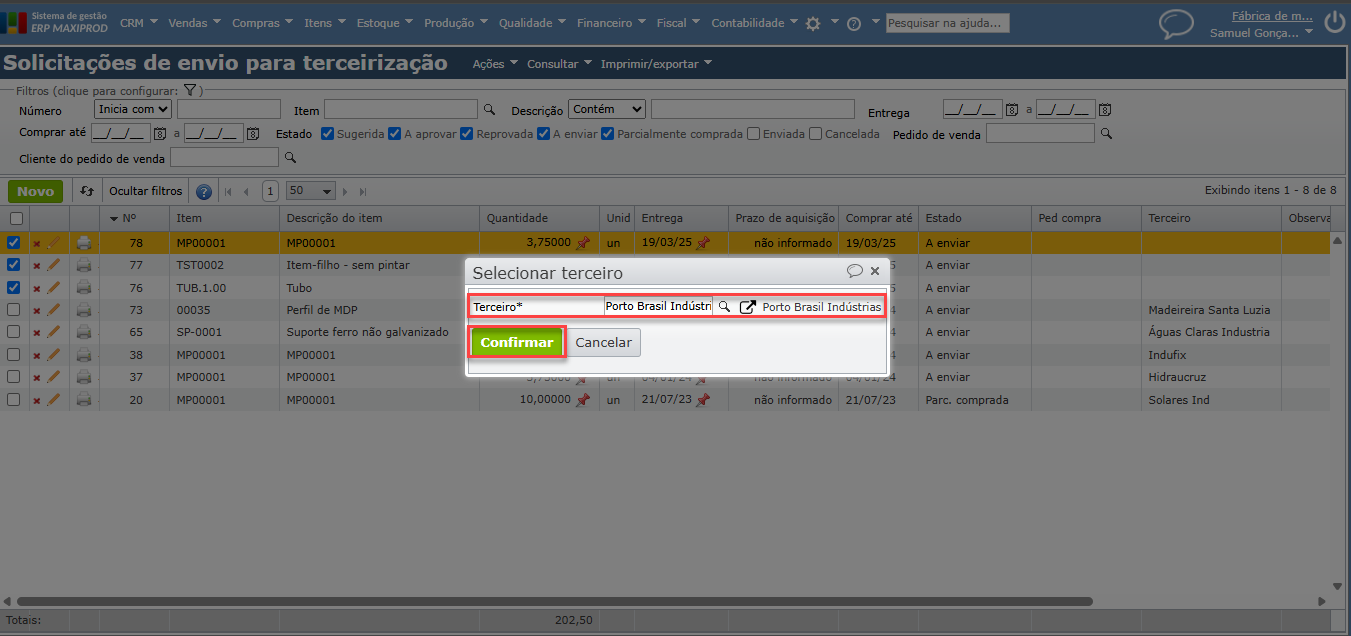

b) Se as “SETs” selecionadas não tiverem o campo “Terceiro” preenchido, o sistema abre uma janela para que o terceiro seja informado. Ao clicar no botão verde “Confirmar”, a nota fiscal de saída é inicializada em digitação.

4) Dúvidas: como é a NF-e cobrando a mão de obra que o fornecedor envia para o cliente de terceirização? É sempre uma NF de serviço? Pode ser usada uma NF-e normal, que inclua os insumos de propriedade do fornecedor de terceirização incorporados ao produto?

Resposta: depende do fornecedor, cada um normalmente envia de uma forma. Mas o usual é enviar como uma NF-e normal, onde o cliente fará o recebimento, incorporando o valor da mão de obra, na NF-e com o item final. Há fornecedores que enviam uma NF-e com a mão de obra e os insumos e uma outra NF-e com o item final, e há ainda aqueles fornecedores que enviam tudo na mesma nota, ou que chegam a separar em até 3 notas diferentes.

Veja também:

No vídeo abaixo, mostramos como gerenciar processos de terceirização no ERP MAXIPROD:

Veja também: