A Maxiprod acompanha de perto a regulamentação da Reforma Tributária e está adaptando o sistema aos novos requisitos fiscais. Nisso temos a adequação ao novo modelo de NFS-e Nacional (Nota Fiscal de Serviço Eletrônica) criada para padronizar a emissão da nota fiscal de serviços em todo o Brasil, substituindo os diversos sistemas municipais por um modelo único e buscando simplificar o cotidiano das empresas.

Esta página explica as mudanças relacionadas à NFS-e Nacional no ERP MAXIPROD.

Veja também:

- Reforma tributária: impostos IBS UF e CBS

- Reforma Tributária: o que é, quais os prazos e como a Maxiprod está se preparando?

- Reforma tributária: geração de eventos de NF-e para apuração do IBS e CBS

Esta página mostra:

- O que é a NFS-e Nacional?

- Prazos e cronograma

- O que os usuários devem fazer?

- Mudanças na emissão

- Impostos IBS e CBS

- Como configurar PIS e COFINS retidos para que sejam somados à tag valCSLL

O que é a NFS-e Nacional?

A NFS-e (Nota Fiscal de Serviço Eletrônica) Nacional é um novo modelo unificado de documento digital, gerado e armazenado eletronicamente em um ambiente nacional para registrar a prestação de serviços. Diferentemente do formato atual, em que cada município define seu próprio padrão, leiaute e regras, a NFS-e Nacional será obrigatória em todo o país, padronizando o processo e exigindo a adesão de todos os municípios ao novo formato.

A NFS-e Nacional foi criada com três objetivos principais:

- Estabelecer um padrão nacional de leiaute e informações para a emissão de NFS-e.

- Criar um ambiente de dados nacional, garantindo a integridade e o acesso aos documentos fiscais.

- Simplificar a integração com as prefeituras, adotando um modelo semelhante aos outros documentos fiscais eletrônicos (como NF-e e NFC-e).

No ERP MAXIPROD, a emissão de notas fiscais de serviço no novo modelo seguirá da mesma forma, conforme as orientações descritas aqui. No entanto, com a Reforma tributária, alguns novos campos foram adicionados para se adequar ao padrão nacional.

Prazos e cronograma

Conforme o art. 62 da Lei Complementar 214/2025, a adesão ao Padrão Nacional da NFS-e por parte dos municípios é obrigatória a partir de janeiro de 2026.

Os municípios poderão emitir a NFS-e pelo portal nacional de duas formas:

- Por meio de sistema próprio, com compartilhamento das informações com a plataforma nacional.

- Utilizando diretamente o portal nacional.

O contribuinte deve verificar junto à sua contabilidade se o município utiliza o portal nacional ou se mantém um sistema próprio de emissão.

O ERP MAXIPROD já está preparado para a emissão de NFS-e no novo padrão nacional, as configurações necessárias podem ser consultadas neste tópico.

⚠️ Importante: apesar da obrigatoriedade no início de 2026, ainda não foi divulgado um cronograma oficial que estabelece os prazos para emissão de NFS-e em ambientes de testes. A Maxiprod acompanha de perto esses desdobramentos para garantir que o sistema se mantenha atualizado.

O que os usuários devem fazer?

O CNPJ deve estar habilitado para emissão de NFS-e no Portal Nacional. Verifique com a contabilidade se a empresa já está credenciada no padrão nacional. As credenciais de acesso ao portal nacional são fornecidas pela contabilidade.

Além disso, é necessário verificar se a prefeitura alterou o ambiente de emissão de próprio para nacional.

⚠️ Importante: a alteração no sistema não é realizada automaticamente. Mantenha contato com a contabilidade para acompanhar as atualizações e garantir que o processo de emissão de NFS-e pelo sistema esteja conforme a situação do município de emissão.

Mudanças na emissão

Atenção: o ambiente de homologação (testes) para a emissão de NFS-e ainda não foi finalizado, portanto, o preenchimento dos campos listados abaixo não impactará os XMLs.

Este tópico se refere as mudanças na emissão, caso tenha interesse em saber mais sobre as configurações iniciais para a emissão de NFS-e, clique aqui.

Para atender a Nota Técnica n.º 004 que trata alterações no layout da NFS-e Nacional para a Reforma tributária, foram criados alguns novos campos, são eles: “Informar alíquota (%) do Simples Nacional do valor aproximado dos tributos”, “Para uso e consumo”, “Indicador da operação da NFS-e” e “Local de prestação dos serviços”:

Informar alíquota (%) do Simples Nacional do valor aproximado dos tributos

Empresas enquadradas no regime do Simples Nacional que transmitem suas notas para o Portal Nacional, precisam informar a alíquota do Simples Nacional para a emissão da NFS-e:

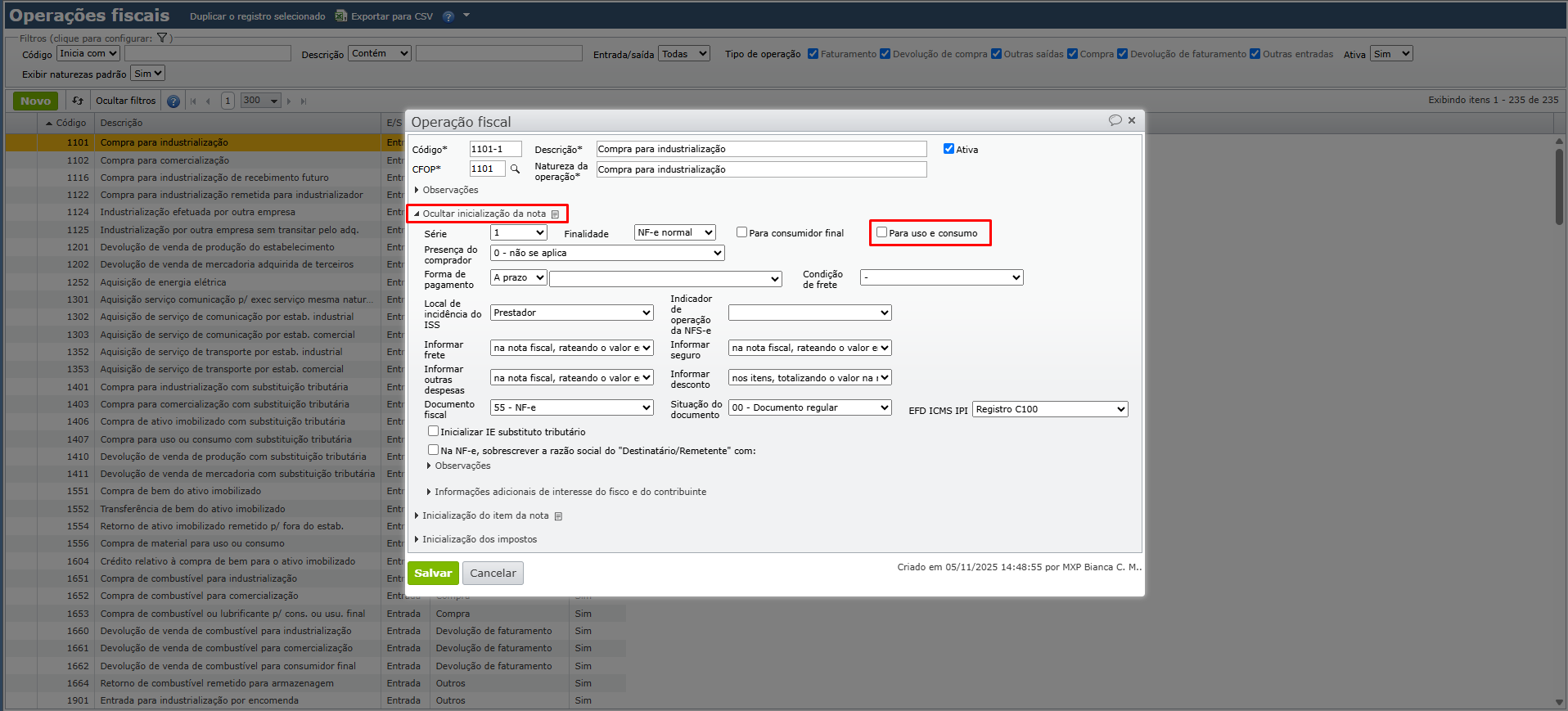

1) Acesse “Fiscal > Cadastros > Operações fiscais” e clique no ícone de “lápis laranja” para editar a operação fiscal.

2) Ao abrir a operação fiscal, expanda a seção “Inicialização da nota”. O campo “informar alíquota (%) do Simples Nacional do valor aproximado dos tributos” deve ser marcado e a alíquota de tributos informada no campo de digitação aberto:

3) Após ajustar os parâmetros da operação fiscal, clique no botão verde “Salvar” para guardar as alterações.

4) Ao digitar uma nota de serviço com o tipo de documento fiscal “A100 – NFS-e”, o campo “Valor aproximado dos tributos” será apresentado com a alíquota do Simples Nacional. Esse dado será levado ao XML, através da tag “<pTotTribSN>”. Esse campo é utilizado apenas no padrão de NFS-e Nacional.

Para uso e consumo

O checkbox (caixa de seleção) “Para uso e consumo” indica a operação de “uso e consumo”, responsável por preencher a tag ‘<IndFinal>’ no XML da nota.

1) Acesse o menu “Fiscal > Cadastros > Operações fiscais” e clique no ícone “lápis laranja” para editar a operação fiscal.

2) Expanda a sessão “Inicialização da nota” e marque a opção “Para uso e consumo”.

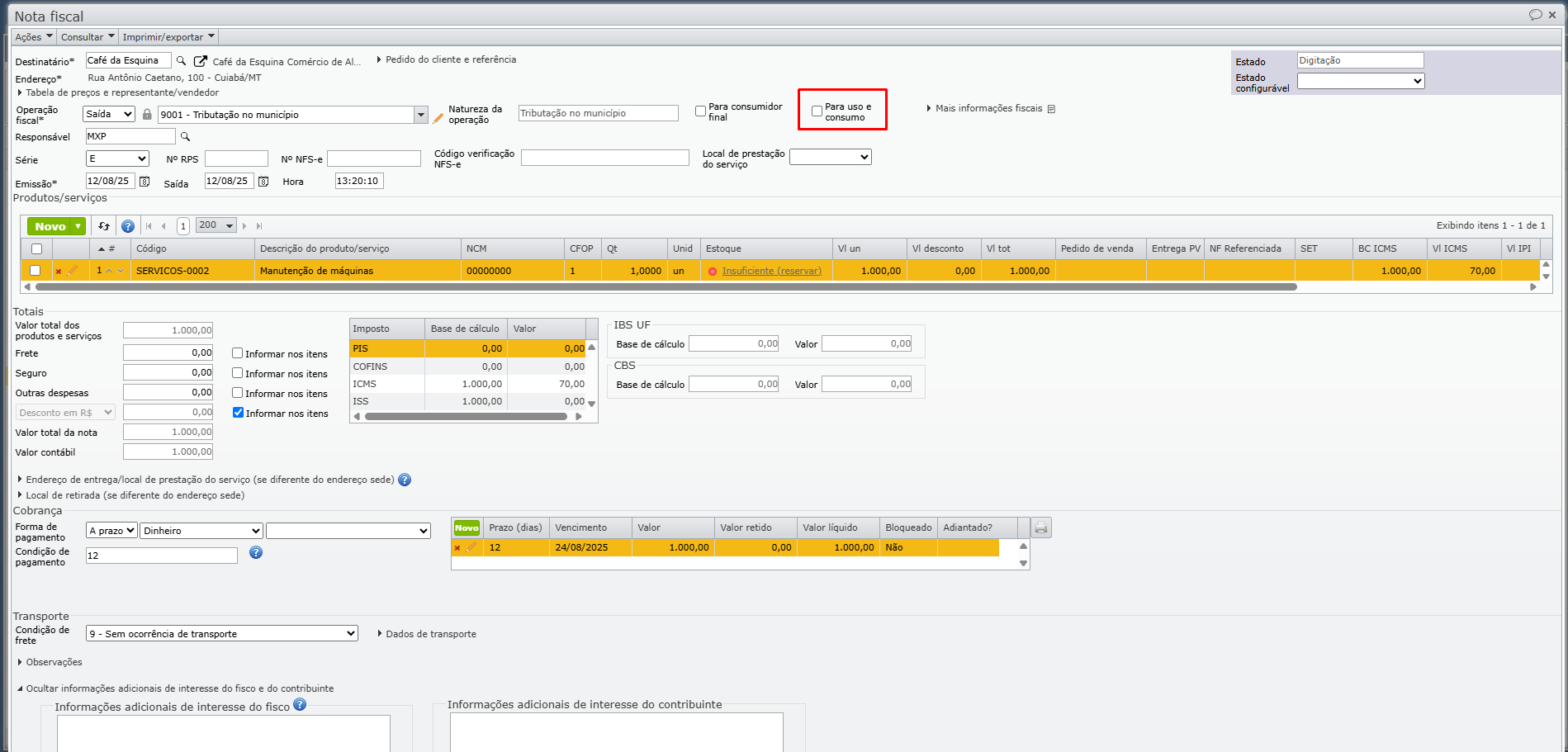

a) A opção “Para uso e consumo” também está disponível para seleção na nota fiscal, ao lado do campo “Para consumidor final”:

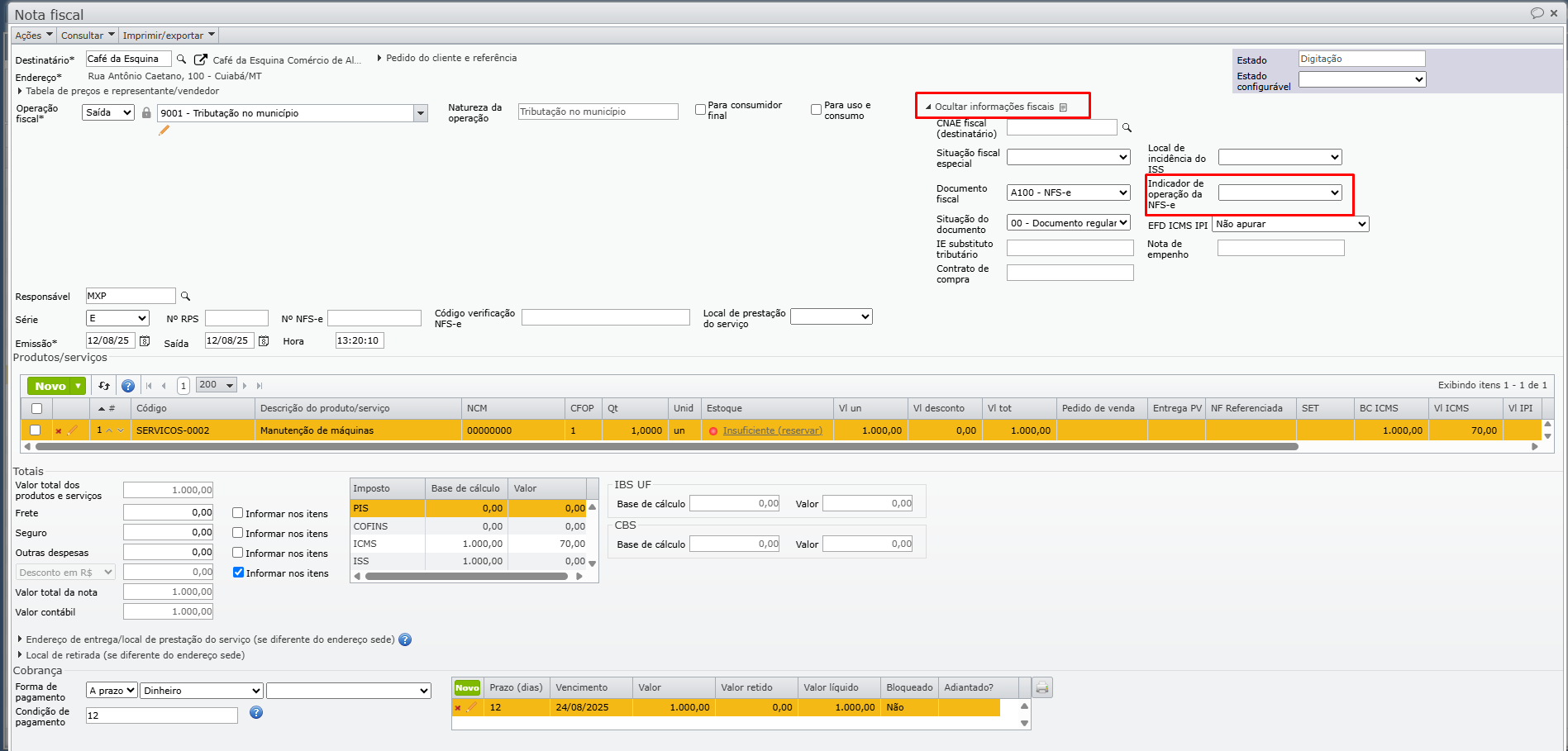

Indicador de operação da NFS-e

Criado o campo “Indicador de operação da NFS-e” para indicar o tipo de operação realizada, responsável por preencher a tag ‘<cIndOp>’ no XML da nota.

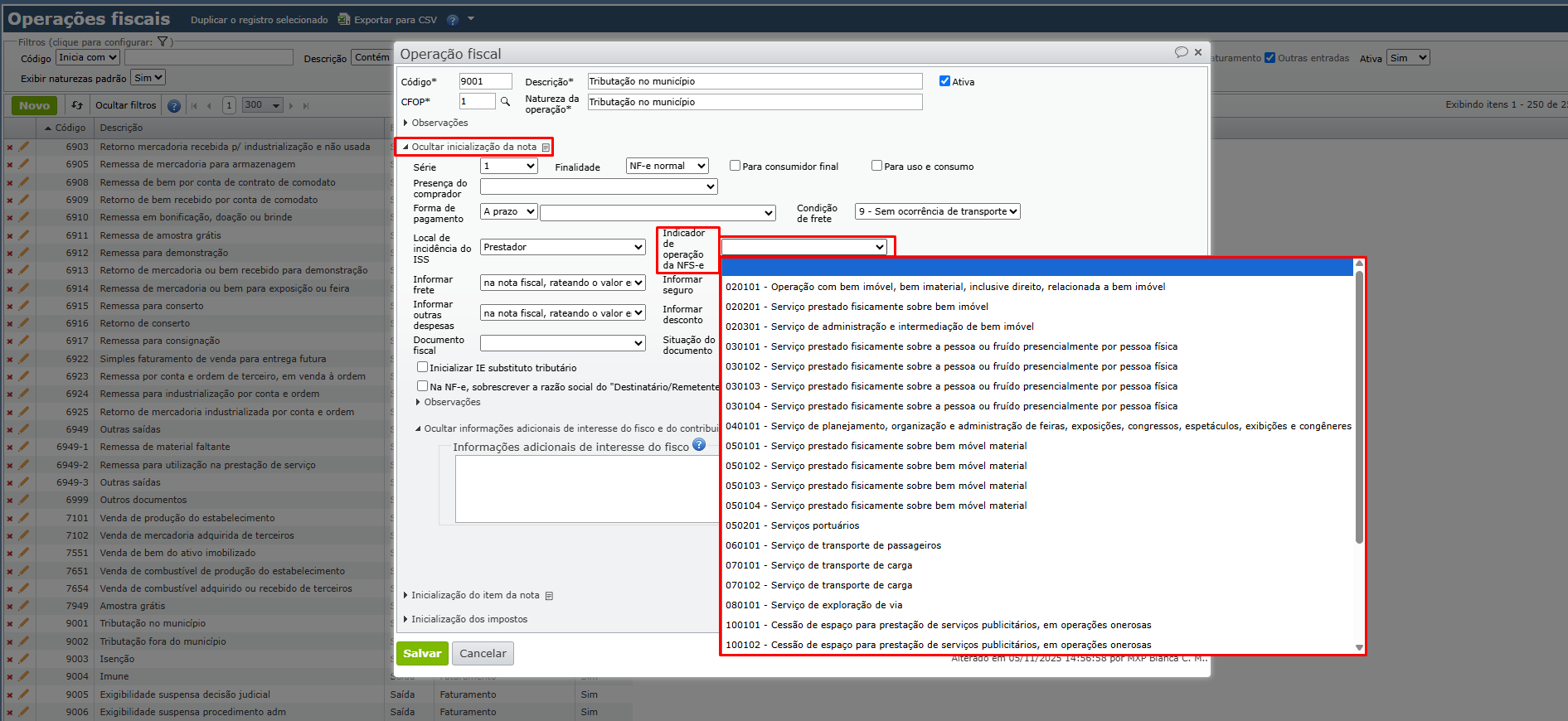

1) Ainda na janela de edição da operação fiscal, acessando “Fiscal > Cadastros > Operações fiscais”.

2) Expanda a sessão “Inicialização da nota” e preencha o campo “Indicador de operação da NFS-e”. As opções seguem a tabela disponibilizada “código indicador de operação”.

a) O campo “Indicador de operação da NFS-e” também está disponível para seleção na nota fiscal, dentro de “Mais informações fiscais”:

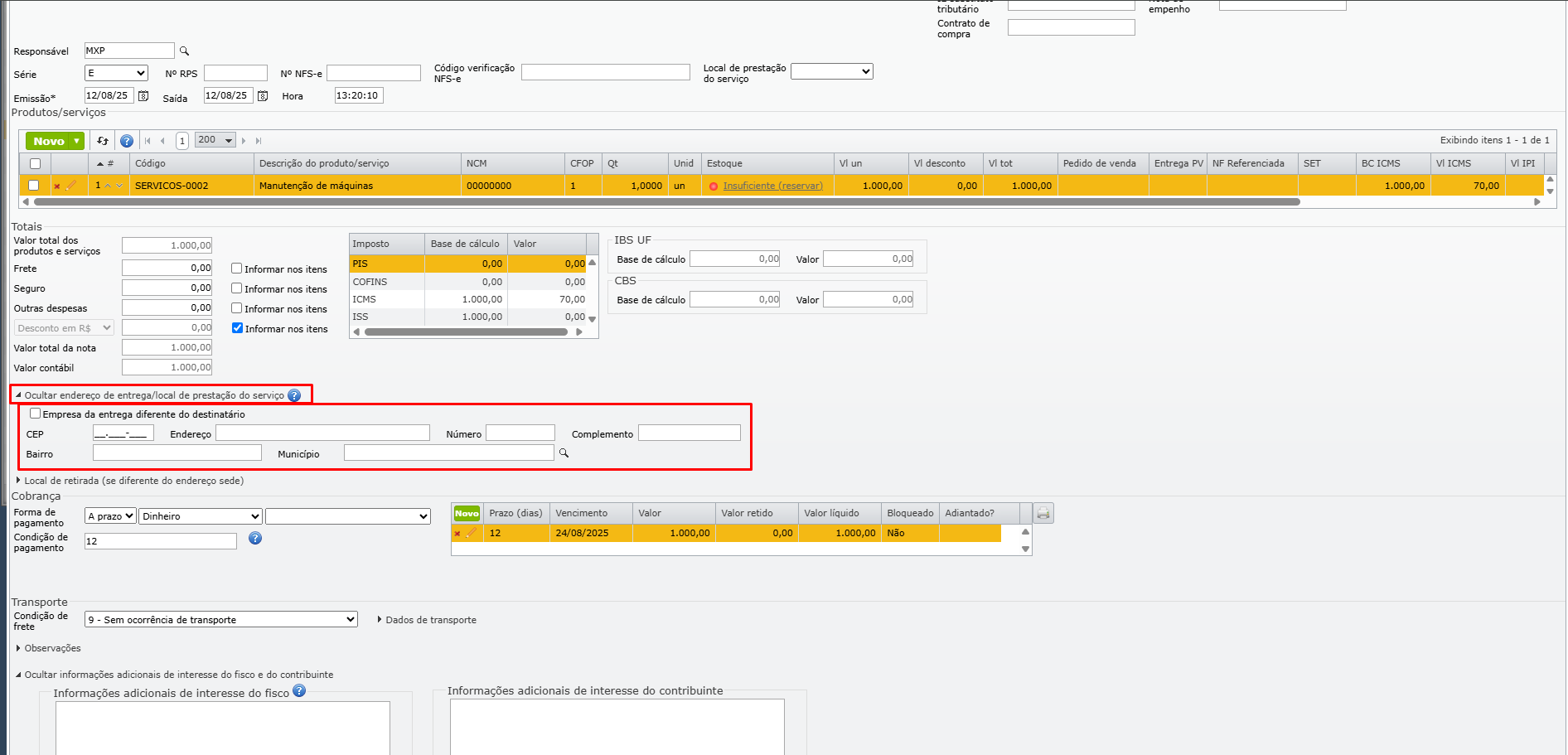

Local de prestação de serviços

O local da prestação do serviço da NFS-e Nacional deve estar conforme o indicador da operação da NFS-e. Este será o local da incidência do IBS e CBS. Se estiver em branco, será usado o endereço principal do tomador do serviço/destinatário.

Para preencher o local de prestação de serviços, na janela de edição da nota fiscal, expanda a seção “Endereço de entrega/local de prestação de serviço (se diferente do endereço sede)”.

Impostos IBS e CBS

A configuração dos impostos IBS e CBS na NFS-e segue a mesma para NF-e/NFC-e, para saber mais, clique aqui. A lista de CSTs (Código de Situação Tributária) varia conforme o tipo de documento fiscal.

- NFS-e (A100):

- 000 – Tributação integral

- 200 – Alíquota reduzida

- 210 – Redução de alíquota com redutor de base de cálculo

- 221 – Alíquota fixa proporcional

- 400 – Isenção

- 410 – Imunidade e não incidência

- 510 – Diferimento

- 550 – Suspensão

- 820 – Tributação em declaração de regime específico

⚠️ Importante: a definição da CST e da classificação tributária para IBS UF e CBS é de responsabilidade da empresa, em conjunto com sua contabilidade. É recomendável fazer o levantamento das operações e tributações para 2026, garantindo que os documentos fiscais sejam preenchidos corretamente, tanto na edição da operação fiscal, quanto na emissão da nota fiscal.

Como descontar PIS e COFINS retidos da base de cálculo do IBS e CBS

Para aqueles municípios que não utilizam o padrão nacional, o ERP MAXIPROD possui a opção de descontar o PIS e COFINS retidos da base de cálculo do IBS e CBS, caso exigido.

1) Para isso, acesse o caminho “Roda dentada > Configurações > Configurações de NFS-e/MDF-e > Configurações de NFS-e”.

2) Marque a opção “Descontar da Base de cálculo do IBS e CBS, os impostos PIS Ret e COFINS Ret (NF NFS-e 007)”.

3) Após isso, clique em “Salvar” ou “Salvar e fechar” ao final da tela.

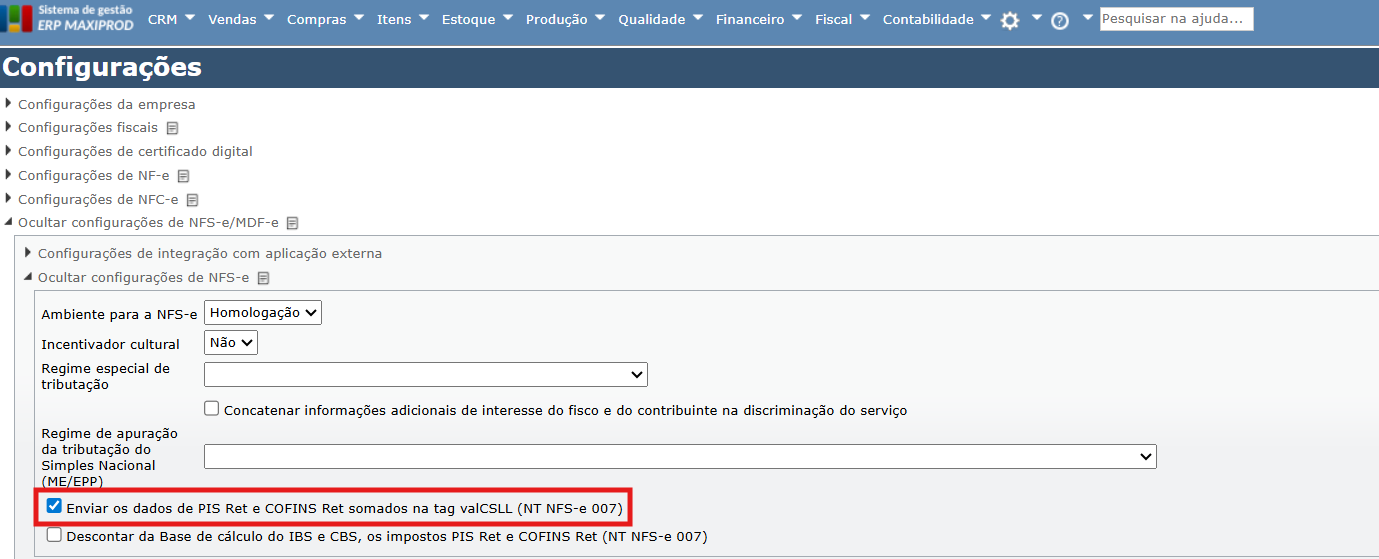

Como configurar PIS e COFINS retidos para que sejam somados à tag valCSLL?

Conforme disposições apresentadas na Nota Técnica SE/CGNFS-e nº 007, com a implantação do leiaute da Nota Fiscal de Serviço eletrônica (NFS-e) padrão nacional, os valores relativos às retenções de PIS, de COFINS e/ou de CSLL, deverão ser somados para envio do arquivo XML.

1) Para configurar, acesse o caminho “Roda dentada > Configurações > Configurações de NFS-e/MDF-e > Configurações de NFS-e”.

2) Marque a opção “Enviar os dados de PIS Ret e COFINS Ret somados na tag valCSLL (NT NFS-e 007)”.

3) Após isso, clique em “Salvar” ou “Salvar e fechar” ao final da tela.

⚠️ Importante: O processo de migração dos municípios para o padrão nacional de NFS-e ainda está em andamento e alguns municípios podem apresentar um leiaute próprio de integração.

Em caso de dúvidas, entre em contato com o suporte.

Veja também: