Regime tributário é o conjunto de regras fiscais que definem a arrecadação de impostos de uma empresa. Este regime varia conforme a natureza, porte e faturamento da empresa. No Brasil, há 3 regimes tributários: lucro presumido, lucro real e simples nacional.

Esta página mostra:

- Como alterar o regime tributário da minha empresa?

- Excesso de sublimite de receita bruta no simples nacional

- Ajustes necessários após a alteração do regime tributário da minha empresa

Como alterar o regime tributário da minha empresa?

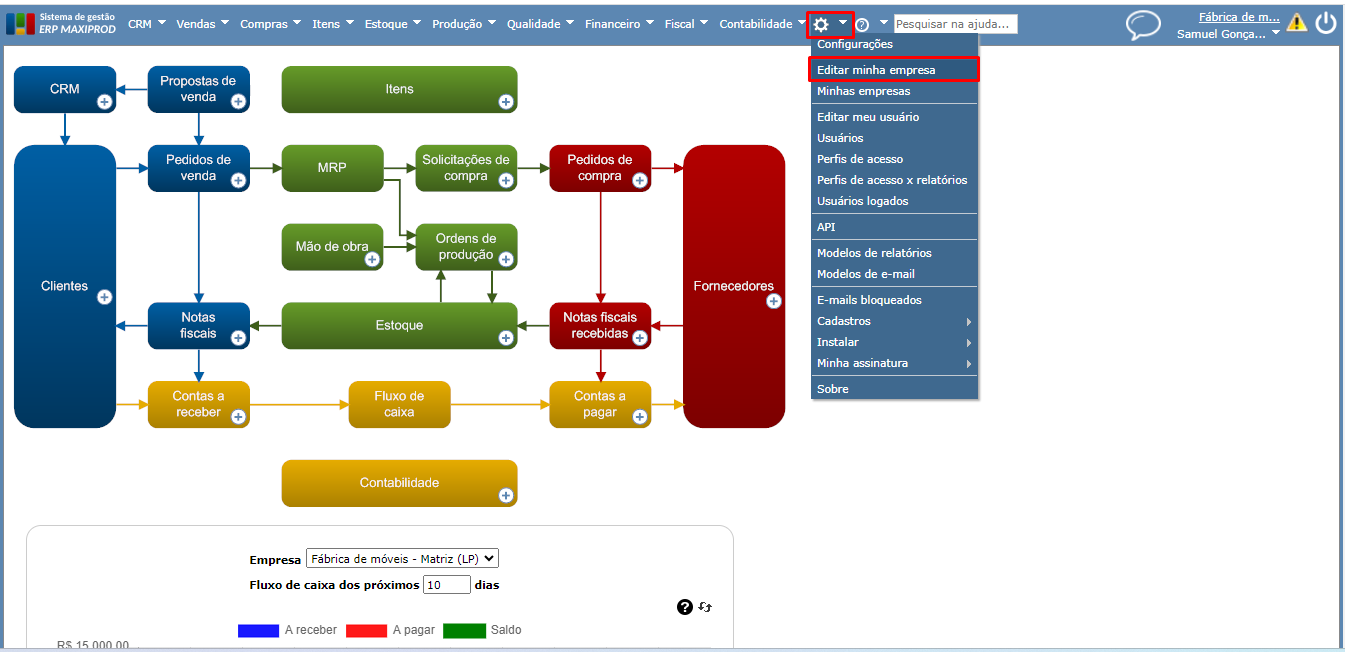

1) Para alterar o regime tributário da “Minha empresa” logada, acesse o menu superior “Roda dentada > Editar minha empresa”.

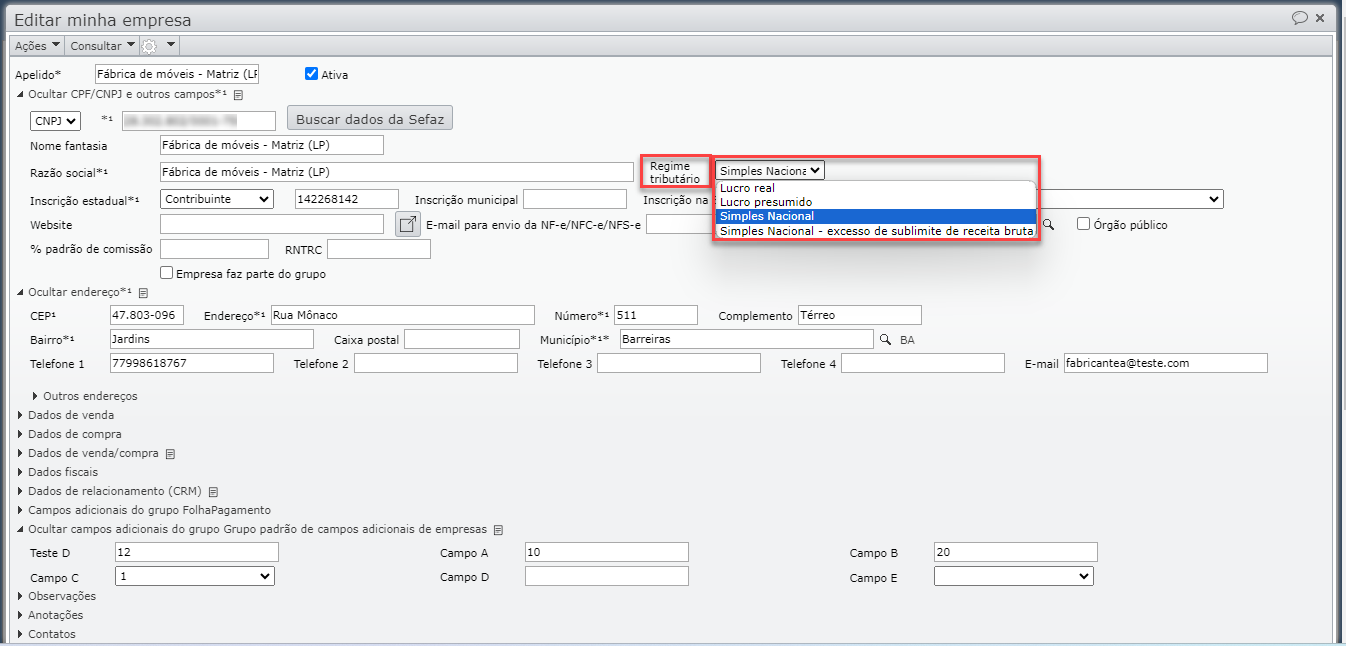

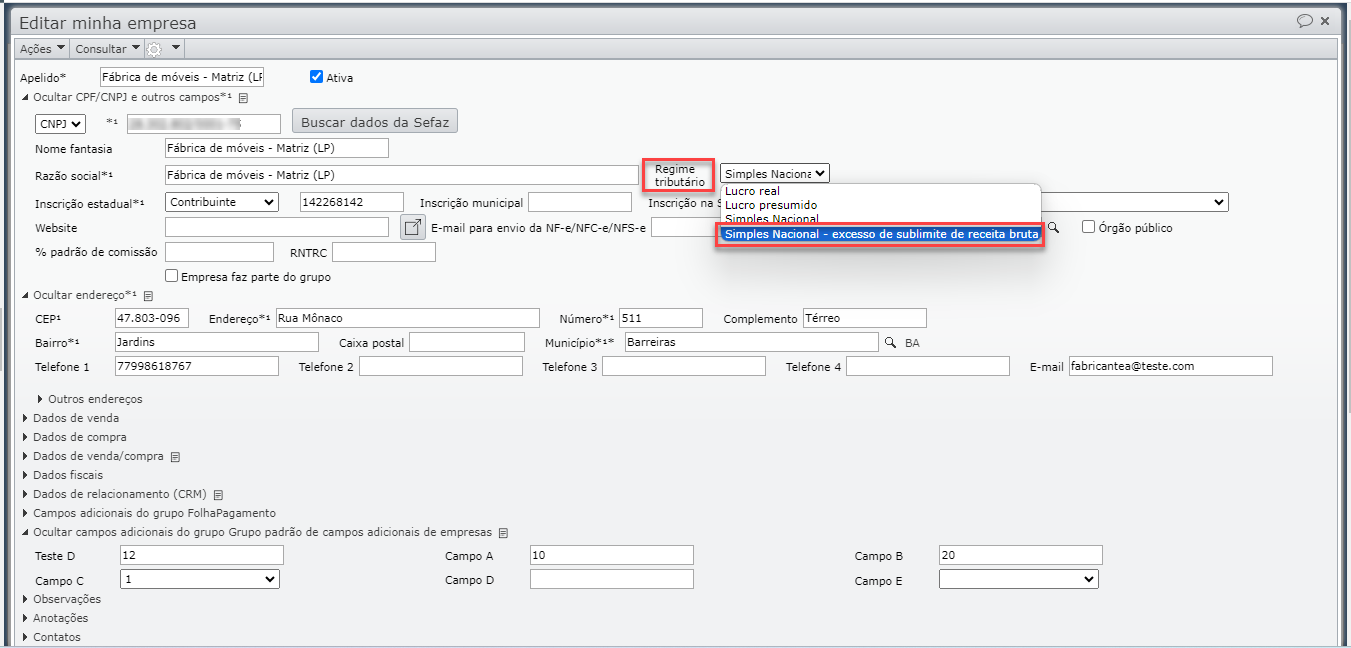

2) Altere a opção do campo “Regime tributário” e clique no botão verde “Salvar” para guardar a alteração.

Excesso de sublimite de receita bruta no simples nacional

Simples Nacional é um regime simplificado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas (MEs) e Empresas de Pequeno Porte (EPPs), previsto na lei complementar nº 123, de 14 de dezembro de 2006 e alterada pela Lei Complementar n° 155 de 27 de outubro de 2016. Os sublimites do simples nacional foram instituídos pela lei complementar nº 155/2016, e impedem que o aumento de limite de faturamento do simples comprometa as arrecadações estaduais e municipais.

1) O sublimite é definido conforme a participação dos estados e do Distrito Federal no PIB. Portanto, para efeito de registro, apuração e recolhimento dos tributos estaduais, do Distrito Federal e municipais, foi estabelecido um valor de sublimite para a empresa continuar podendo recolher o ICMS e ISS na guia do Simples Nacional.

2) As empresas que ultrapassarem o valor estipulado como sublimite deverão adotar os regimes de tributação próprios para o ICMS e ISS dos seus respectivos estados e municípios. Portanto, após serem enquadradas por excesso de sublimite de receita bruta, mesmo que não mudem de regime tributário imediatamente, precisam mudar a forma de destaque do ICMS, utilizando CSTs do regime normal e não mais CSOSNs.

3) Algumas características referentes à venda de produtos ou prestação de serviços, para empresas enquadradas no regime normal de tributação, e para empresas enquadradas no Simples Nacional:

- Regime normal: a classificação tributária do item da nota fiscal é o CST (código da situação tributária), composto por três dígitos, sendo o primeiro indicado pela origem da mercadoria, enquanto o segundo e terceiro indicam a tributação.

- Simples Nacional: a classificação tributária do item da nota fiscal é o CSOSN (código de situação da operação no Simples Nacional).

- Simples nacional com excesso de sublimite: da mesma forma que no regime normal, a classificação tributária do item da nota fiscal é o CST (código da situação tributária).

4) Portanto, se uma empresa enquadrada no regime do simples nacional, ao atingir o valor máximo do sublimite, tentar enviar uma nota fiscal para a SEFAZ, contendo itens classificados pelo CSOSN, a nota será rejeitada. Empresas que excedem esse valor devem emitir notas fiscais com itens classificados pelo CST.

5) Se sua empresa foi enquadrada por excesso de sublimite, altere o regime tributário para a opção “Simples Nacional – excesso de sublimite de receita bruta” (conforme explicado no tópico acima) para utilizar as CSTs do regime normal para destaque do ICMS.

a) A seguir, para as operações fiscais que ainda não haviam sido utilizadas no regime tributário anterior, os impostos serão inicializados conforme a nova situação/regime tributário.

b) Para as operações fiscais já utilizadas, será necessário alterar manualmente as configurações de inicialização dos impostos. Para saber mais sobre operações fiscais, clique aqui.

Para mais informações sobre o enquadramento da empresa no excesso de sublimite de receita bruta, consulte seu escritório de contabilidade.

Ajustes necessários após a alteração do regime tributário da minha empresa

Além de alterar o regime tributário no sistema, é preciso alterar o cadastro na Sefaz. Senão, não será possível enviar notas fiscais, por incompatibilidade entre o cadastro no ERP MAXIPROD e o cadastro na Sefaz.

Uma vez que o regime foi alterado, é necessário parametrizar as operações fiscais no sistema, para ficarem compatíveis com o novo regime.

- Se o seu plano de contas for padrão, o sistema atualiza as operações fiscais automaticamente conforme o regime tributário.

- Todas as operações fiscais que foram editadas ou utilizadas em notas fiscais devem ser atualizadas manualmente.

- Se o seu plano de contas for próprio, todas as operações fiscais do sistema devem ser atualizadas.

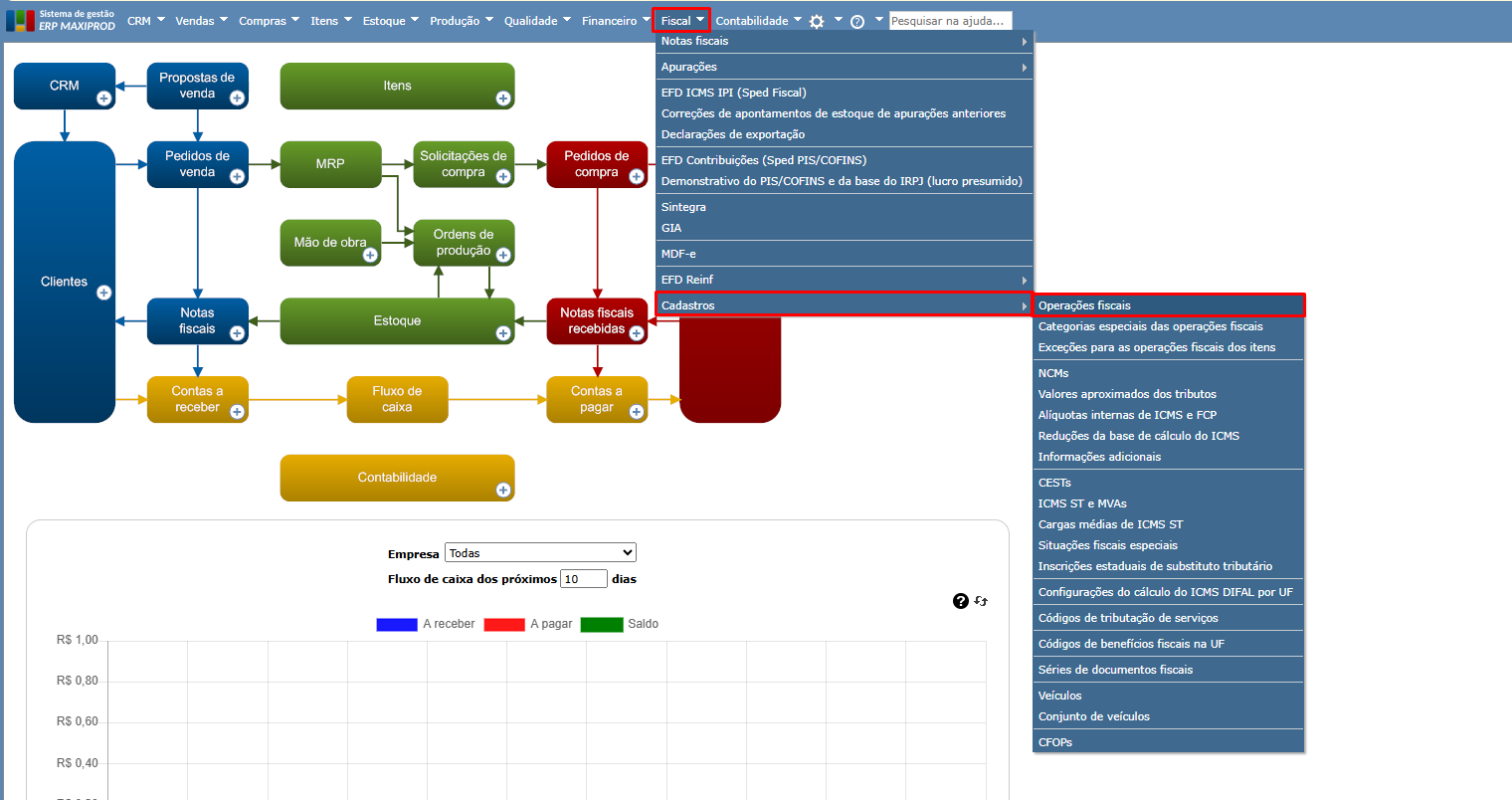

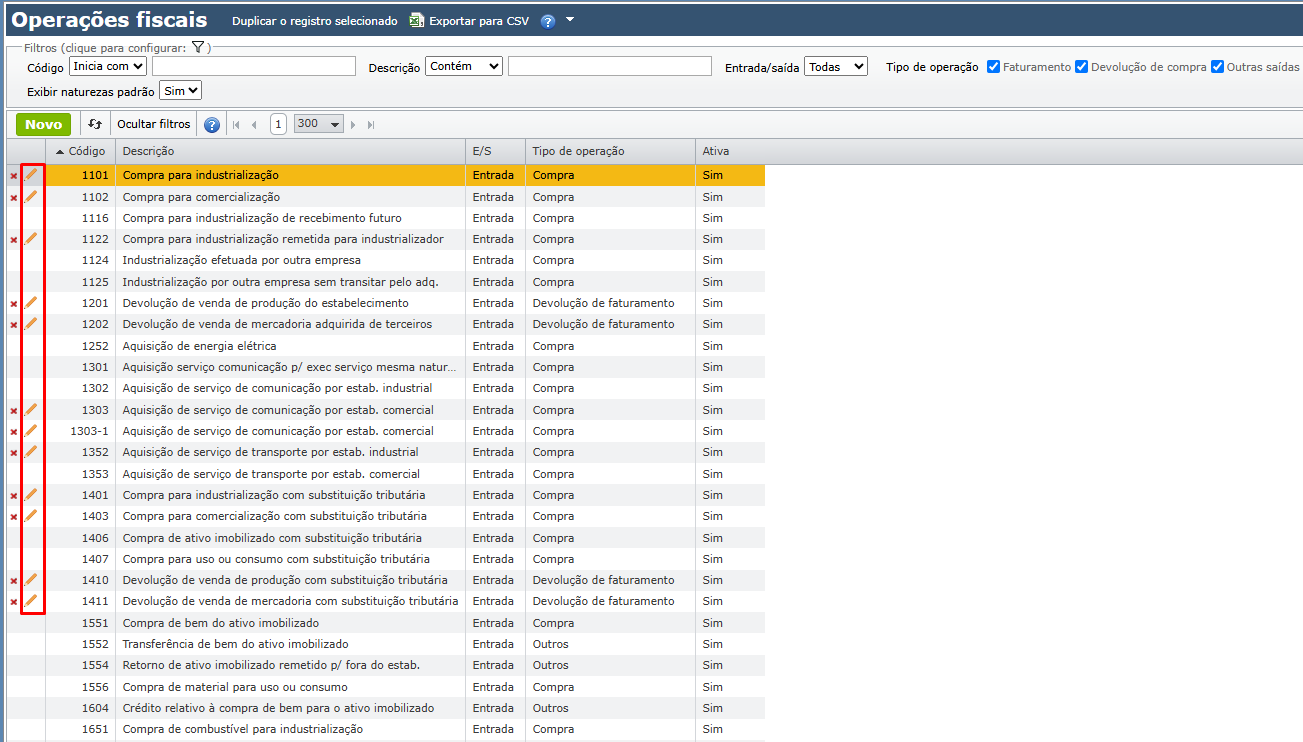

1) Para saber quais operações fiscais devem ser atualizadas, acesse “Fiscal > Cadastros > Operações fiscais”.

2) Aquelas que devem ser alteradas mostram o ícone “lápis amarelo”, permitindo a edição. Isso significa que elas foram editadas, utilizadas ou copiadas ao tornar o plano de contas próprio. Para saber mais sobre o plano de contas, clique aqui.

3) Altere as operações fiscais conforme orientação da sua contabilidade. Para saber mais sobre operações fiscais, clique aqui.

Em caso de dúvidas, entre em contato com nosso time de suporte.

Veja também: