Esta página mostra:

Quais as configurações necessárias?

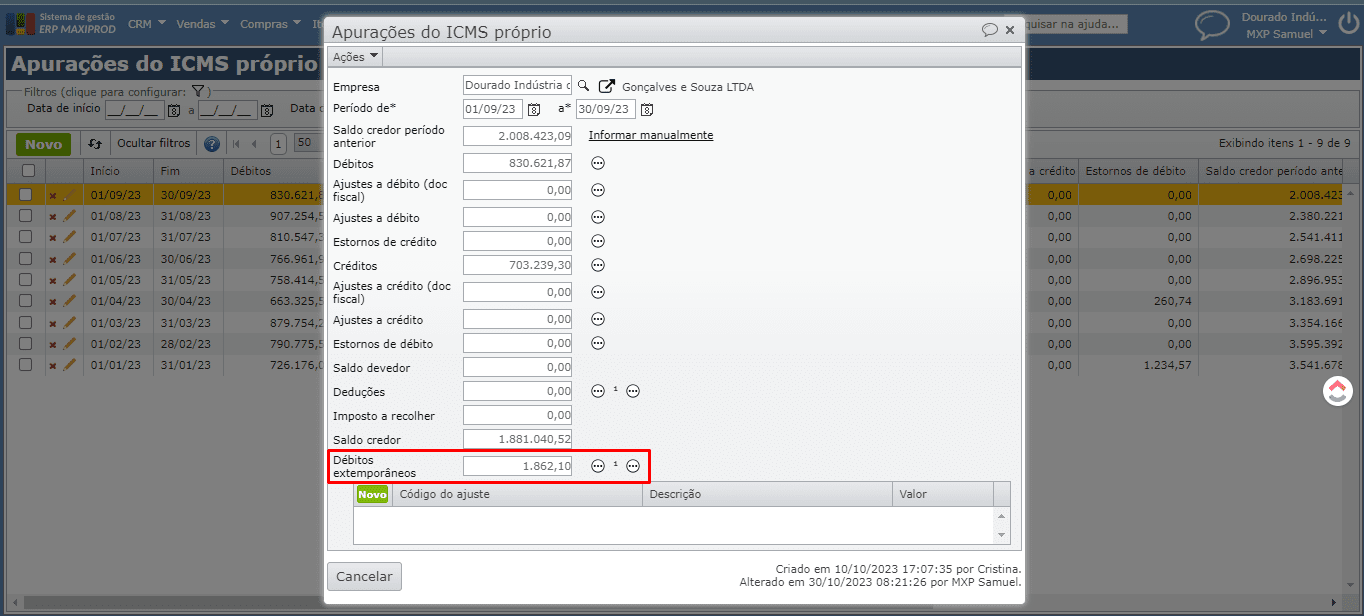

1) O campo “Débitos extemporâneos” na apuração do ICMS próprio somente contabiliza o(s) valor(es) do “ICMS Difal comprador” do período, quando as operações fiscais principais das NFs recebidas que incluíram o imposto são do tipo “Compra” e, o campo “Informações adicionais de interesse do fisco” estiver preenchido nestas NFs recebidas.

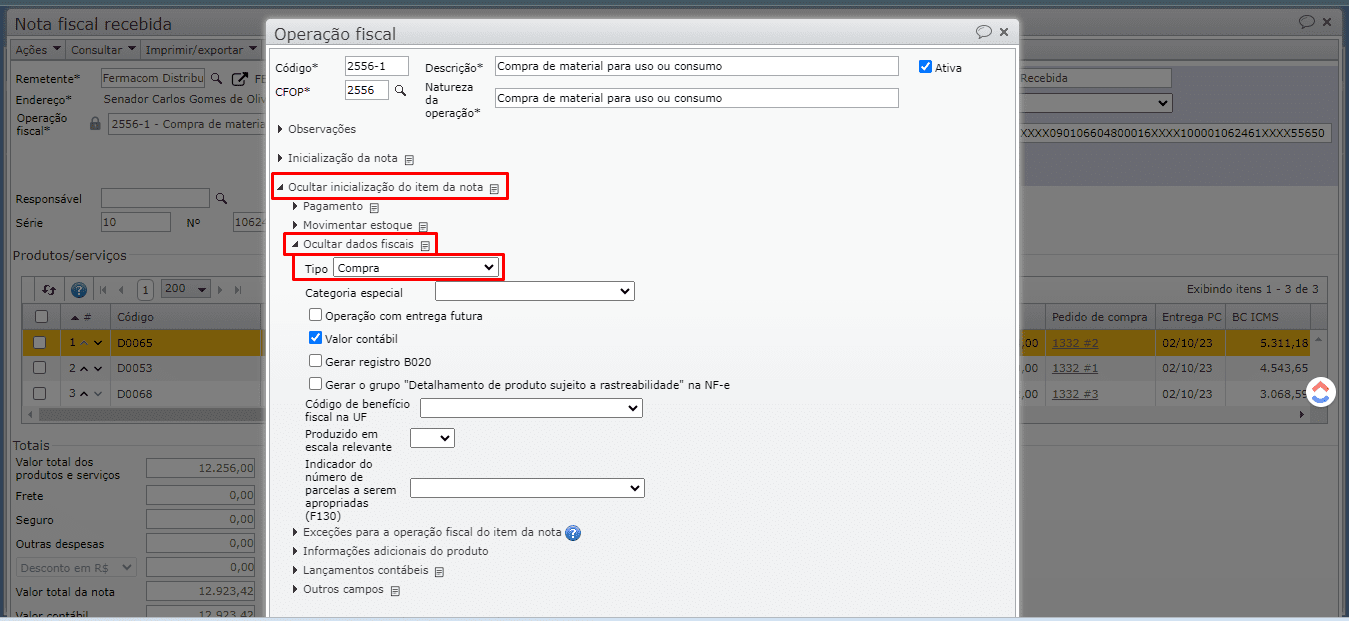

2) Portanto, sempre que houver notas recebidas com o “ICMS Difal comprador” informado, e que deveriam constar na seção “Débitos extemporâneos” da apuração do ICMS próprio, verifique se o tipo da operação fiscal é “Compra”. Para verificar o tipo, na edição da operação fiscal, expanda a seção “Inicialização dos itens da nota” e em seguida a aba “Dados fiscais”. Verifique o campo “Tipo”.

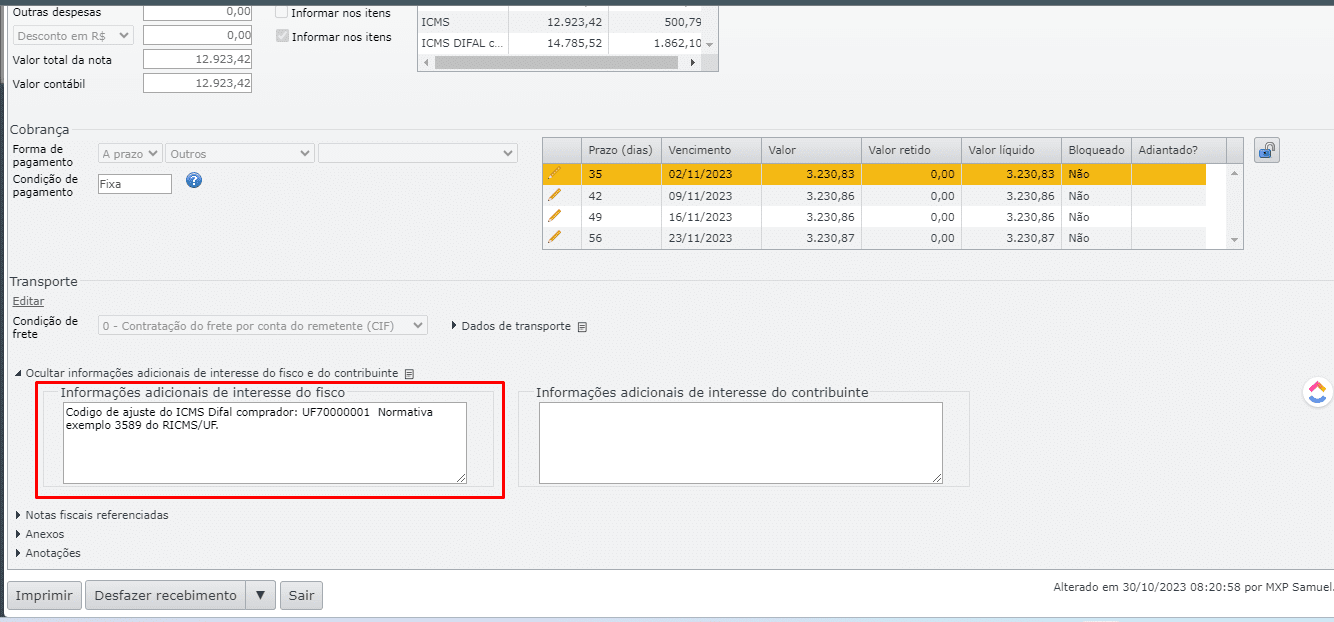

3) Observe o campo “Informações adicionais de interesse do fisco” que deve estar preenchido com a normativa legal que fundamenta a utilização do código de ajuste informado no imposto “ICMS Difal comprador”.

Como encontrar as NFs recebidas que têm ICMS Difal comprador?

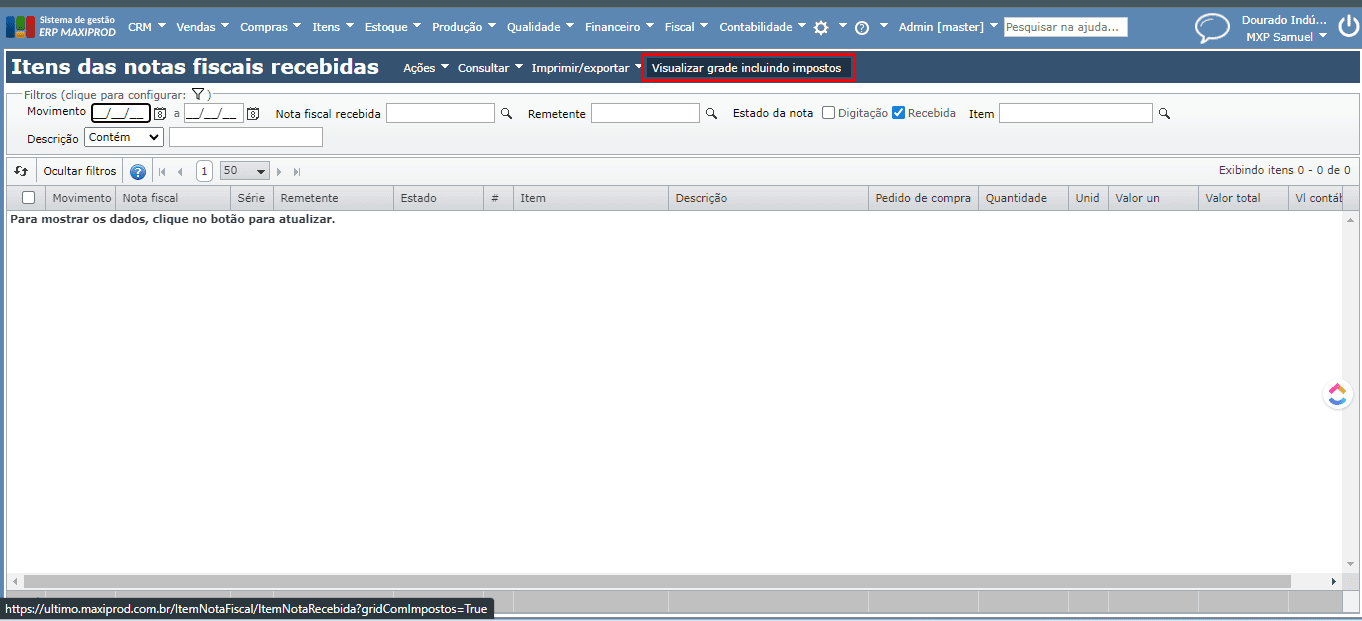

1) Acesse “Compras > Itens das notas fiscais recebidas”.

2) Na tela de “Itens das notas fiscais recebidas”, clique na opção “Visualizar grade incluindo os impostos”.

3) Informe o período no filtro “Movimento”. Por exemplo, para o período de setembro de 2023, informe “01/09/23 a 30/09/23”.

4) Habilite o filtro “Valor ICMS DIFAL comprador”, e preencha os valores de “Mínimo” e “Máximo” para abranger todos os itens de notas fiscais recebidas do período que tiveram valor de “ICMS Difal comprador”.

Para mais informações, fale com o suporte.

Veja também:

- Apuração de ICMS e IPI

- ICMS DIFAL comprador

- Como configurar para que o campo 04-COD_ITEM seja preenchido no registro C197 da EFD ICMS/IPI (Sped Fiscal)?

- Como corrigir o erro ‘O valor deve ser igual à soma do campo VL_ICMS dos registros analíticos para todos os documentos extemporâneos, mais a soma dos ajustes realizados no documento fiscal (C197, C597, C857, C897, D197 e D737), mais os ajustes realizados na apuração (E111)’ no Sped Fiscal?

- Como gerar o registro C191 da EFD ICMS/IPI (Sped Fiscal)?