A partilha do ICMS é o processo de divisão do valor do ICMS entre as UFs (estados) envolvidos numa operação interestadual. Foi criada para garantir uma distribuição mais justa da arrecadação tributária entre as UFs, especialmente em vendas para consumidores finais não contribuintes do ICMS.

Esta página mostra:

- Por que a partilha do ICMS é importante?

- Quando a partilha do ICMS deve ser aplicada?

- Como funciona a partilha do ICMS?

- Exemplo prático de cálculo da partilha do ICMS

- Como configurar a partilha no ERP MAXIPROD?

Por que a partilha do ICMS é importante?

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é cobrado em operações de produto, transporte e telecomunicações. Quando acontece em um estado, o imposto é recolhido pela Sefaz local. Em vendas interestaduais é feita a partilha do ICMS, onde cada um dos estados envolvidos recebe parte do valor.

Antes de 2016, o ICMS era recolhido apenas pelo estado de origem. Com o aumento do comércio interestadual, surgiu a necessidade de equilibrar a arrecadação entre os estados. A partilha assegura que tanto o estado de origem como o de destino recebam parte do imposto, equilibrando assim a distribuição de impostos e permitindo que os estados menos industrializados tenham acesso a mais recursos. O convênio 93/2015 determina que toda operação interestadual com consumidor final não contribuinte de ICMS deve repartir o valor arrecadado entre os dois estados.

Visando atender o Convênio ICMS 152/15, há 3 impostos no MAXIPROD:

- ICMS dest (ICMS para UF de destino): valor de ICMS para a UF de destino.

- ICMS dest FCP (ICMS FCP para UF de destino): valor relativo ao fundo de combate a pobreza, recolhido para a UF de destino.

- ICMS remet (ICMS para UF do remetente): valor recolhido para a UF de origem.

Quando a partilha do ICMS deve ser aplicada?

A partilha deve ocorrer em operações interestaduais destinadas a consumidores finais não contribuintes do ICMS.

Como funciona a partilha do ICMS?

A partilha é calculada com base no DIFAL (Diferencial de Alíquota), que é a diferença entre a alíquota interna do estado de destino e a alíquota interestadual.

A divisão é feita da seguinte forma:

- O estado de origem recebe o valor referente à alíquota interestadual.

- O estado de destino recebe o valor do DIFAL.

Além disso, alguns estados também cobram o Fundo de Combate à Pobreza (FCP), que deve ser calculado separadamente.

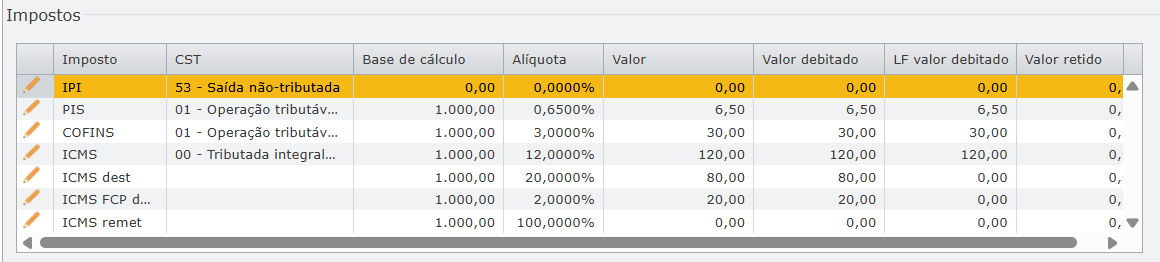

Exemplo de cálculo da partilha do ICMS

Seja uma venda do RS (Rio Grande do Sul) para o RJ (Rio de Janeiro):

Dados:

- Base de cálculo R$ 1.000,00

- Alíquota interna da UF de destino (RJ) = 20%

- Alíquota do FCP da UF de destino (RJ) = 2%

- Alíquota interestadual (RS → RJ) = 12%

Passo a passo:

ICMS Origem (RS):

Base (1.000) × alíquota interestadual (12%) = R$ 120,00

ICMS Interno RJ (destino):

Base (1.000) × alíquota interna (20%) = R$ 200,00

ICMS dest (destino):

ICMS interno (200) – ICMS origem (120) = R$ 80,00

Cálculo do ICMS FCP para a UF de destino

R$ 1.000,00 × 2% = R$ 20,00

Resumo dos valores:

| Imposto | Valor |

| ICMS FCP Destino | R$ 20,00 |

| ICMS Destino (DIFAL) | R$ 80,00 |

| ICMS Remetente (ICMS interestadual normal = 12%) | R$ 120,00 |

Observação: o “ICMS remet” pode ficar zerado, porque não existe mais partilha do DIFAL com o remetente. O valor que efetivamente vai para o estado de origem é indicado no ICMS normal. No entanto, ele é necessário para a configuração dos impostos da operação fiscal para o sistema realizar o cálculo dos impostos da partilha.

Assim, o Rio Grande do Sul arrecada R$ 120,00 de ICMS interno, enquanto os R$ 80,00 são repassados para o Rio de Janeiro como ICMS interestadual.

Como configurar a partilha no ERP MAXIPROD?

Para o sistema calcular automaticamente os valores da partilha, é necessário:

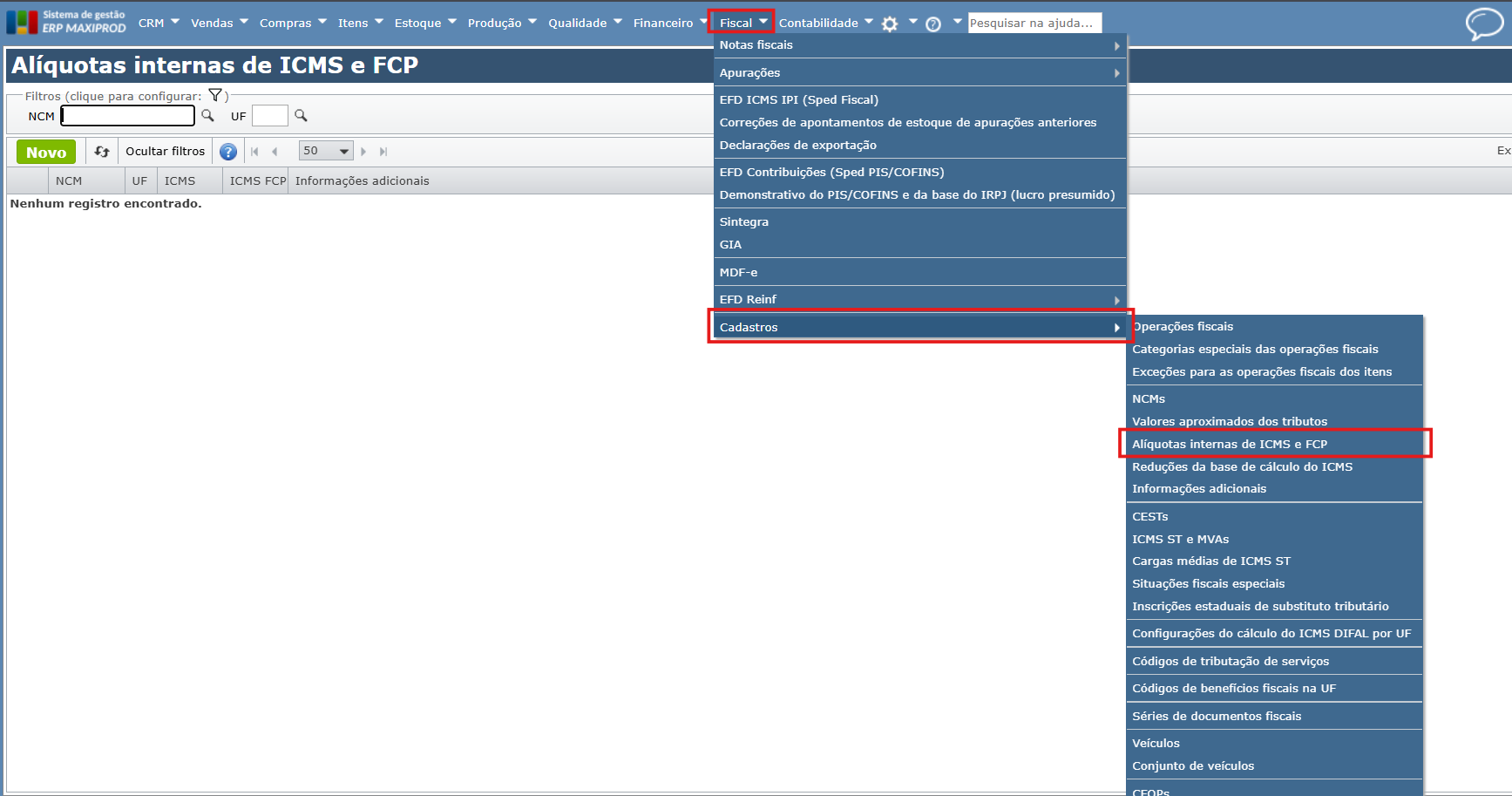

1) Configurar as alíquotas de ICMS e FCP por UF e NCM no menu “Fiscal > Cadastros > Alíquotas internas de ICMS e FCP”. Para saber mais, clique aqui.

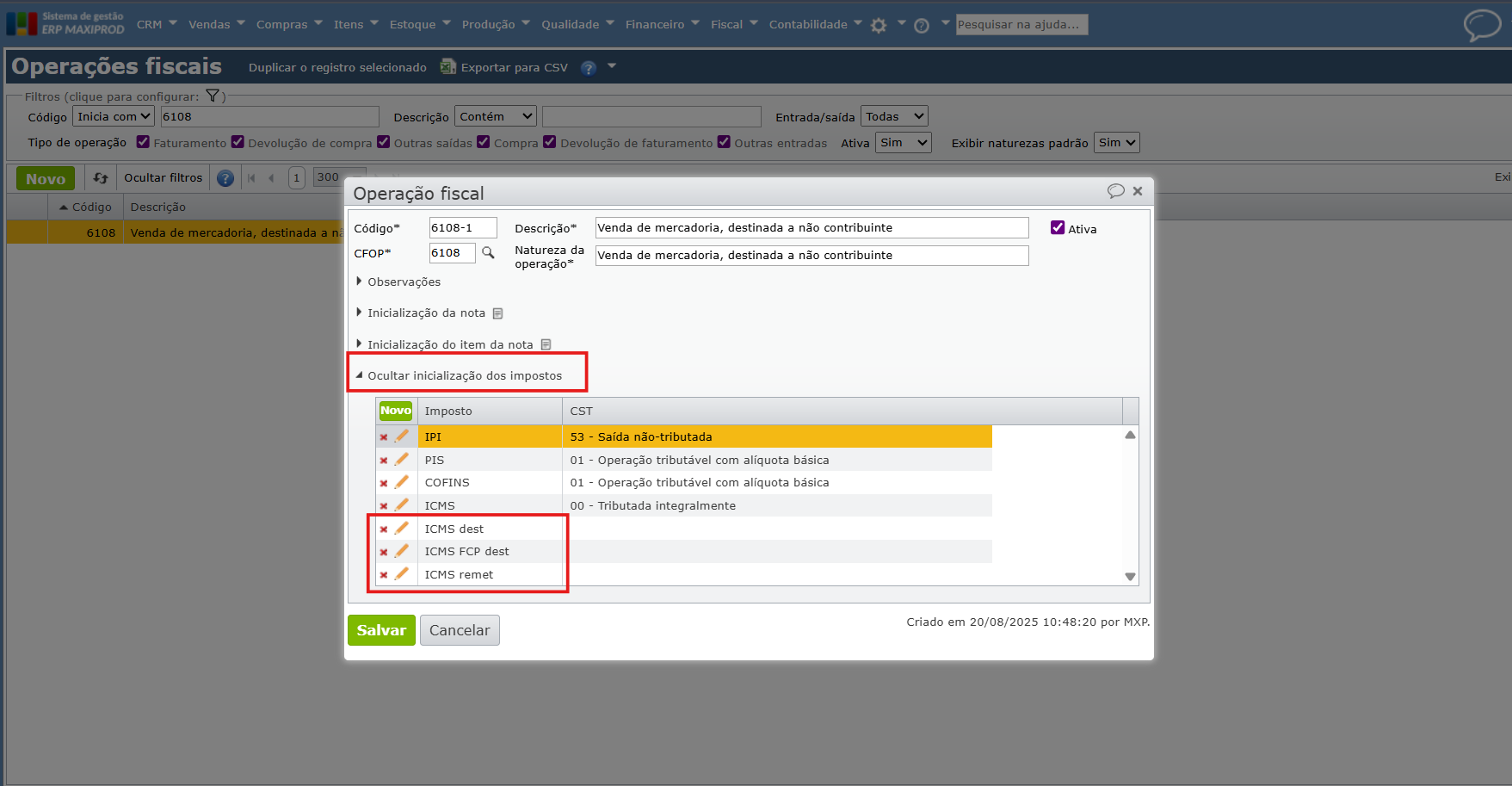

2) Incluir os impostos abaixo na operação fiscal. Para saber mais, clique aqui:

- ICMS dest (ICMS para a UF de destino)

- ICMS dest FCP (Fundo de Combate à Pobreza da UF de destino)

- ICMS remet (ICMS para a UF do remetente)

Veja como incluir impostos na operação fiscal, clicando aqui.

3) Caso algum valor não esteja sendo calculado, verifique se todos os impostos estão devidamente configurados e se as alíquotas estão cadastradas corretamente.

Esperamos que este conteúdo tenha ajudado a entender melhor a partilha do ICMS. Em caso de dúvidas, entre em contato com nosso suporte.

Veja também: