A NF de substituição é um documento fiscal que substitui uma NF por algum motivo, tal como:

- Erro de emissão: a NF original tem um erro que precisa ser corrigido, como uma informação incorreta sobre os produtos, quantidades ou valores.

- Cancelamento de operação: se uma operação descrita na NF original é cancelada ou anulada, pode-se emitir uma NF de substituição para refletir essa mudança.

- Outras alterações: qualquer outra situação em que seja necessário corrigir ou alterar informações contidas na NF original.

A NF de substituição deve conter todas as informações corretas e atualizadas, e ser emitida conforme as leis fiscais do país. É um documento legal que comprova as transações comerciais entre as partes envolvidas.

Veja também:

Esta página mostra:

- Qual a diferença entre nota fiscal de substituição e carta de correção?

- Qual a diferença entre nota fiscal de substituição e nota fiscal complementar?

- A nota fiscal de substituição pode ser utilizada para documento fiscal “55 – NF-e”?

- A nota fiscal de substituição pode ser utilizada para documento fiscal “65 – NFC-e”?

- A nota fiscal de substituição pode ser utilizada para documento fiscal “A100 – NFS-e”?

- Quais os CFOPs para notas fiscais de substituição?

- O que fazer com a nota original após emitir a NF-e de substituição?

- Qual o passo a passo para emissão de NF-e de substituição?

Qual a diferença entre NF de substituição e carta de correção?

A NF de substituição e a carta de correção são instrumentos utilizados para corrigir informações em NFs já emitidas, mas, há diferenças entre elas:

1) NF de Substituição:

- Natureza jurídica: a NF de substituição é um documento fiscal completo e independente, que substitui integralmente a NF original.

- Emissão: para emitir uma NF de substituição, é necessário seguir procedimentos semelhantes à emissão de uma NF comum, incluindo a autorização junto aos órgãos fiscais competentes.

- Processo: o processo de substituição envolve a emissão de uma nova NF, corrigindo os dados incorretos da NF original.

2) Carta de Correção:

- Natureza jurídica: a carta de correção é um documento auxiliar, uma espécie de retificação da NF original, mas não substitui o documento original.

- Emissão: a carta de correção é um documento de emissão simplificada, que geralmente não requer autorização prévia dos órgãos fiscais. É utilizada para correções específicas e limitadas.

- Processo: a carta de correção é uma espécie de declaração que lista os erros a corrigir na NF original. Ela não altera a numeração da NF, inclusive deve ser anexada a ela.

Em resumo, a principal diferença está na natureza dos documentos e no processo de correção. A NF de substituição é um novo documento fiscal, enquanto a carta de correção é um meio simplificado de corrigir informações da NF original. A opção entre eles muitas vezes depende das normas fiscais vigentes no país e da natureza e extensão dos erros a corrigir.

Qual a diferença entre NF de substituição e NF complementar?

A NF de Substituição e a NF Complementar são documentos fiscais utilizados em situações distintas, e suas finalidades são diferentes. Vejamos as diferenças entre elas:

1) NF de Substituição:

- Finalidade: a NF de substituição é emitida para substituir uma NF que tenha erros ou imprecisões.

- Processo: geralmente, a NF de substituição é um documento independente que substitui integralmente a NF original. É emitida para corrigir informações como dados do destinatário, descrição dos produtos, quantidades ou valores.

- Natureza Jurídica: a NF de substituição é um documento fiscal completo e autônomo.

2) NF Complementar:

- Finalidade: a NF complementar é emitida para acrescentar à NF original informações que não foram contempladas inicialmente, como valores não considerados no documento original.

- Processo: a complementação pode envolver acréscimo no valor da mercadoria, inclusão de novos produtos ou serviços, entre outros. É uma forma de retificar a NF original, acrescentando informações não incluídas inicialmente.

- Natureza Jurídica: a NF complementar é um documento que complementa a informação de uma NF já emitida, mantendo a relação entre ambas.

Em resumo, enquanto a NF de substituição é utilizada para corrigir integralmente uma NF anterior, a NF complementar é emitida para acrescentar informações que não foram incluídas na NF original. Ambas são importantes para garantir a conformidade fiscal e a precisão nas transações comerciais. É necessário seguir as normas fiscais locais e buscar a orientação de profissionais de contabilidade para garantir a correta utilização desses documentos.

A NF de substituição pode ser utilizada como documento fiscal “55 – NF-e”?

Sim, a NF de substituição pode ser utilizada no contexto do documento fiscal NF-e, que é representado pelo modelo 55. O documento fiscal eletrônico é um tipo de NF eletrônica adotada no Brasil para documentar operações de circulação de mercadorias e produtos.

Quando há necessidade de corrigir informações de uma NF-e já emitida, como erros nos dados do destinatário, na descrição dos produtos, ou em outros campos, a NF de substituição pode ser emitida. Nesse caso, ela é uma versão corrigida da NF original.

É importante observar que, a NF de substituição deve seguir as normas e regulamentações fiscais, e a sua emissão está sujeita às regras estabelecidas pelos órgãos fiscalizadores, como a Receita Federal e as Secretarias da Fazenda Estaduais.

A NF de substituição pode ser utilizada como documento fiscal “65 – NFC-e”?

Em geral, a NF de Substituição substitui uma NF anterior por algum motivo específico, e essa solução é mais comumente associada às NFs Eletrônicas (NF-e) do modelo 55, utilizado para produtos e mercadorias. No entanto, em operações envolvendo a NF de Consumidor Eletrônica (NFC-e) do modelo 65, utilizada em operações de venda ou revenda para consumidores finais, a solução pode ser outra.

Para a NFC-e, quando é necessário corrigir informações após a emissão da nota original, pode-se utilizar a Carta de Correção Eletrônica (CC-e). A CC-e é um documento eletrônico específico para fazer correções em NFs eletrônicas, incluindo a NFC-e.

Em resumo, enquanto a NF de Substituição é mais comumente associada ao modelo 55 (NF-e), para operações de produtos, a Carta de Correção Eletrônica é uma opção para correções em NFC-e, utilizada em operações de venda direta ao consumidor final. Entretanto, as normas podem variar conforme a legislação estadual, portanto, é sempre recomendável consultar a legislação específica do estado ou contar com a orientação de um profissional de contabilidade para garantir a conformidade legal.

A NF de substituição pode ser utilizada como documento fiscal “A100 – NFS-e”?

A NF de Substituição é comumente associada a documentos fiscais eletrônicos, como a NF Eletrônica (NF-e) do modelo 55 ou a NF Fiscal do Consumidor Eletrônica (NFC-e) do modelo 65, usadas em operações com produtos e mercadorias.

No entanto, para a NF de Serviços Eletrônica (NFS-e), correspondente ao modelo A100, a emissão de NF-e de substituição pode variar. Em muitas legislações municipais, a NFS-e não segue os mesmos procedimentos aplicados a produtos e mercadorias.

Para correções ou ajustes em NFs de Serviços Eletrônicas, é comum utilizar outros tipos de documentos, tais como RPS (Recibo Provisório de Serviços), declarações de serviço ou procedimentos específicos estabelecidos pela legislação municipal.

Cada município pode ter regras próprias para a NFS-e. Portanto, é recomendável consultar a legislação do município no qual a NFS-e está sendo emitida, para obter informações sobre a substituição ou correção de documentos fiscais de serviços eletrônicos.

Quais os CFOPs usados em NFs de substituição?

O CFOP (Código Fiscal de Operações e Prestações) é um código numérico utilizado na NF para identificar a natureza da operação ou prestação sendo realizada. No caso da substituição de NF, os CFOPs dependem da natureza da substituição. Recomenda-se consultar a legislação fiscal do estado e um profissional contábil para garantir a correta aplicação dos CFOPs nas NFs de substituição.

O que fazer com a nota original após emitir a NF-e de substituição?

Após emitir a NF Eletrônica (NF-e) de substituição, são necessários alguns cuidados em relação à nota original, dependendo do motivo da substituição e das normas fiscais locais. Aqui estão algumas práticas comuns:

1) Manter a NF original: em muitos casos, a NF original deve ser guardada pelos envolvidos na transação, pois ela ainda é parte do registro fiscal da operação. As autoridades fiscais podem solicitar documentos originais em auditorias ou fiscalizações.

2) Registrar a substituição nos registros fiscais: certifique-se de que a substituição seja devidamente registrada nos livros fiscais de entradas ou saídas da empresa, conforme a natureza da operação.

3) Arquivar documentos correlatos: mantenha um arquivo com todas as NFs, tanto as originais quanto as de substituição, além de eventuais cartas de correção. Esse arquivo pode ser útil em auditorias e para referência futura.

4) Atenção às regras locais: verifique as regras específicas do estado ou região na qual sua empresa opera. Algumas legislações podem ter requisitos específicos quanto ao arquivamento e gestão de documentos fiscais.

5) Comunicar as partes envolvidas: avise o destinatário da nota fiscal sobre a substituição, principalmente se ela envolver informações que impactam a escrituração fiscal do destinatário.

6) Cumprir prazos legais: verifique se há prazos legais para a guarda de documentos fiscais, após o encerramento do exercício fiscal.

Em caso de dúvidas específicas, é recomendável buscar a orientação de um profissional contábil ou consultor tributário.

Passo a passo para emissão de NF-e de substituição

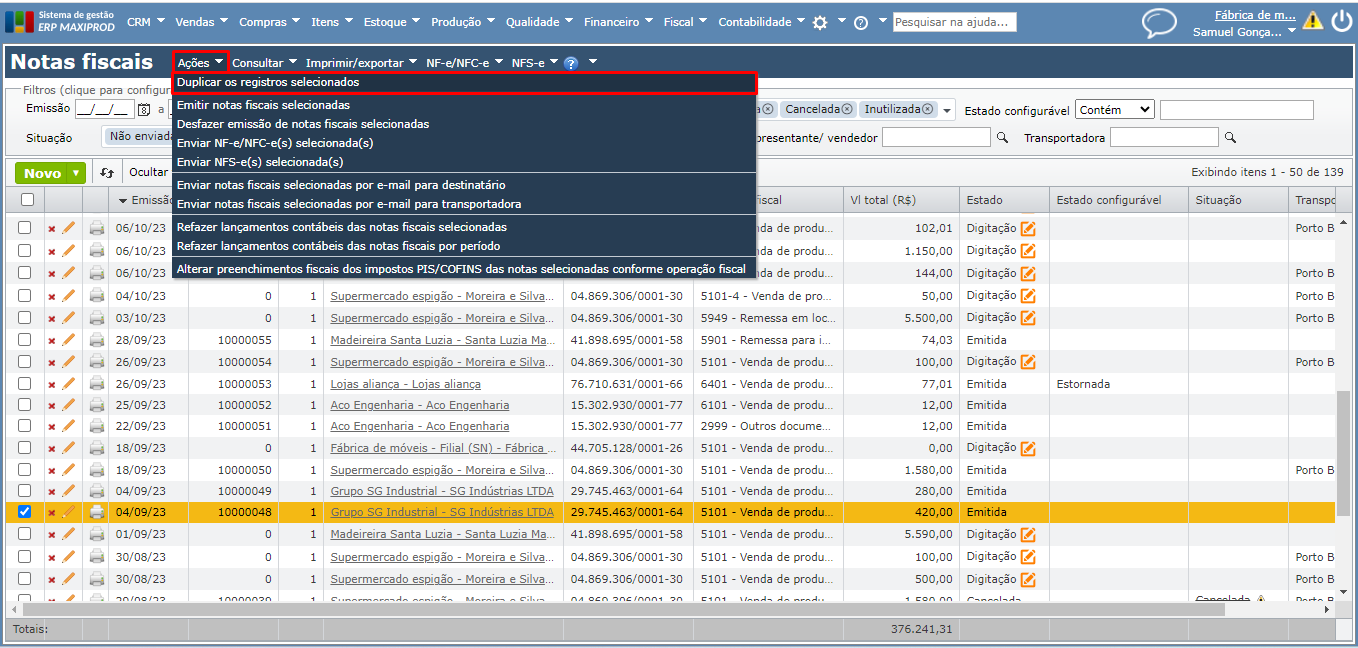

1) Na tela de NFs (menu superior “Vendas > Notas fiscais”), marque a caixa de seleção da nota original e duplique-a através da opção “Duplicar os registros selecionados”.

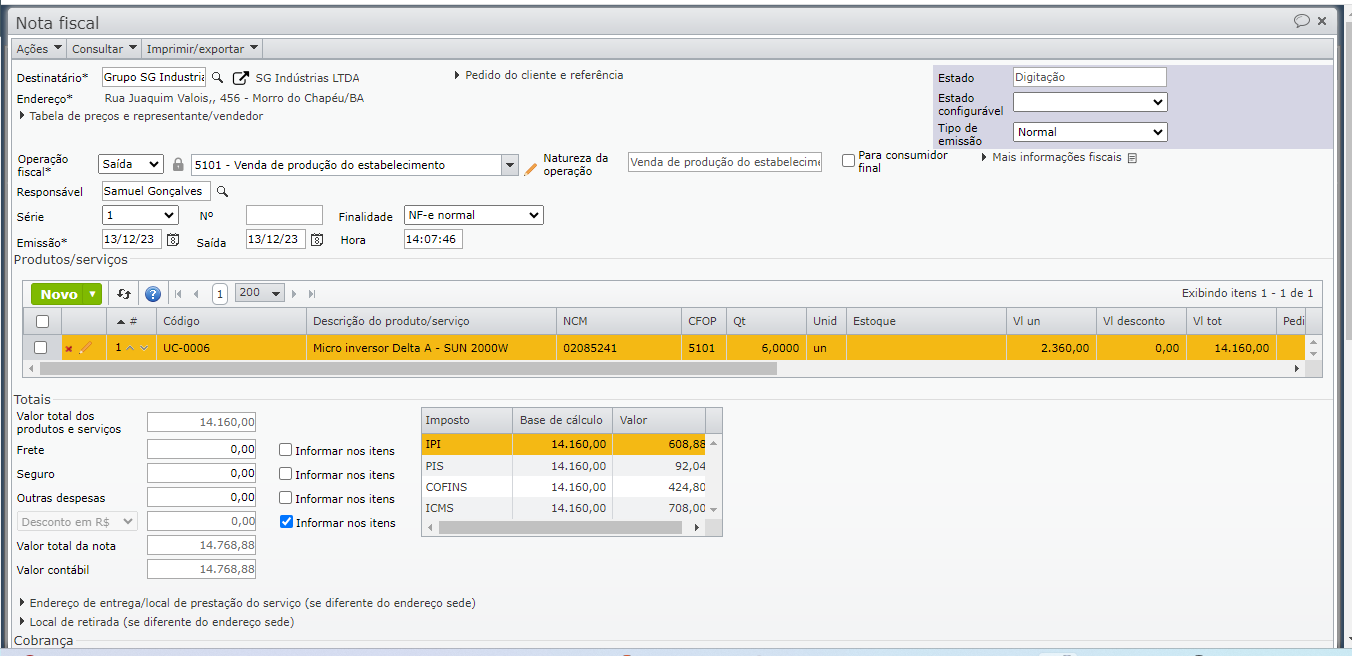

2) Com isso, é criada uma NF-e idêntica à original, em estado de Digitação, com o campo Nº em branco. Na edição da NF-e resultante , faça as alterações/ajustes necessários.

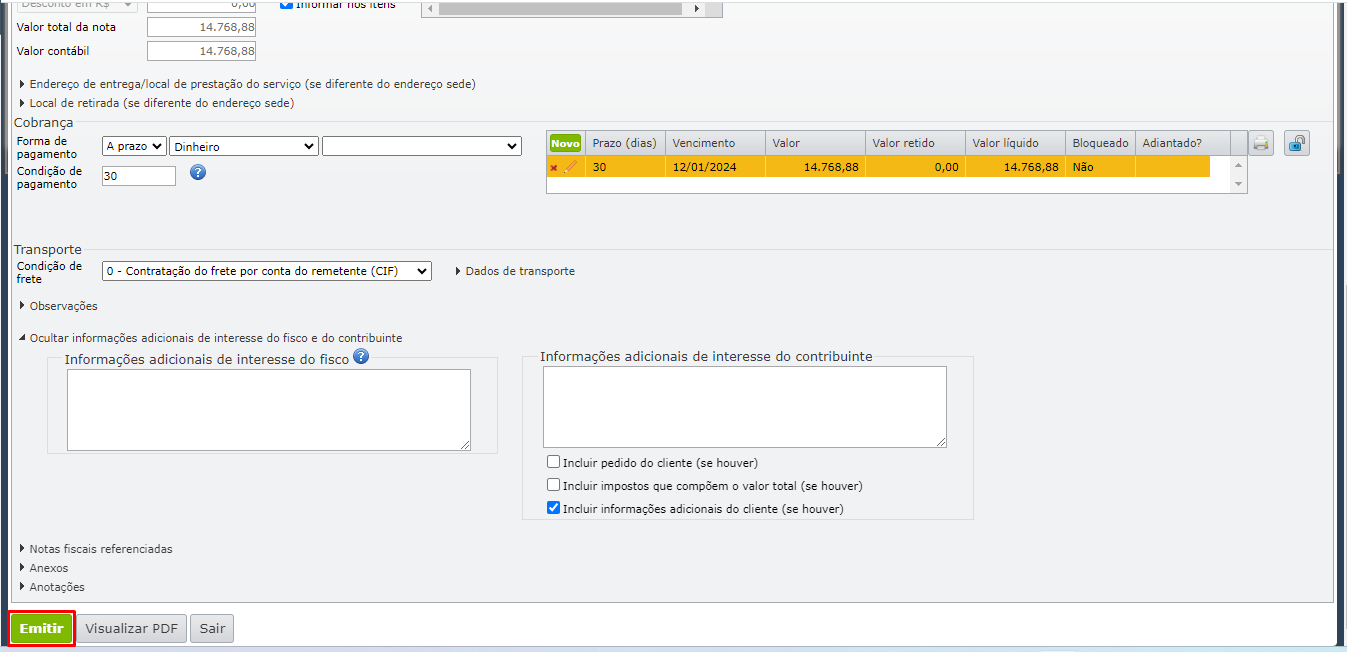

3) Após os ajustes e edições, clique no botão verde “Emitir” no rodapé da tela. A seguir faça a transmissão para a Sefaz através do botão “Enviar”.

Para mais informações, fale com o suporte.

Veja também: