O Fundo de Combate à Pobreza (FCP) é um imposto estadual que acrescenta um percentual adicional ao ICMS, visando custear iniciativas sociais destinadas à diminuição da desigualdade no Brasil. Criado pela Emenda Constitucional nº 31/2000, o FCP tem aplicação obrigatória em diversas UFs, impactando diretamente empresas que emitem Nota Fiscal Eletrônica (NF-e/NFC-e).

Esta página mostra:

- O que é o Fundo de Combate à Pobreza?

- Como funciona o recolhimento do FCP?

- Como calcular o Fundo de Combate à Pobreza?

- Estados com FCP em 2025 (tabela com alíquotas)

- Produtos sujeitos ao Fundo de Combate à Pobreza

- Principais dúvidas sobre o FCP

Veja também:

- Como cadastrar alíquotas internas de ICMS e ICMS FCP?

- Como descontar o ICMS e o ICMS FCP da base de cálculo do PIS/COFINS?

- ICMS ST – Cálculo e exemplos

- ICMS DIFAL (ICMSUFDest) – Cálculo e exemplos

O que é o Fundo de Combate à Pobreza?

O Fundo de Combate à Pobreza (FCP) é um mecanismo de arrecadação fiscal criado para reduzir desigualdades sociais e contribuir para o combate à pobreza no país, destinando recursos para saúde, educação, habitação e segurança alimentar.

O tributo foi instituído pela Lei Complementar nº 111/2001 e é de competência estadual. Isso significa que cada estado tem liberdade para definir se vai adotá-lo e quais regras de aplicação e alíquotas serão seguidas. Conhecer e cumprir as exigências relacionadas ao FCP é importante, pois o preenchimento incorreto leva à rejeição da Nota Fiscal.

Como funciona o recolhimento do FCP?

O recolhimento do Fundo de Combate à Pobreza acontece junto à emissão da Nota Fiscal da venda dos produtos sujeitos à sua incidência. Os valores arrecadados são repassados aos estados que, por sua vez, direcionam os recursos ao Fundo de Combate à Pobreza.

As empresas contribuintes devem demonstrar o cálculo do FCP e incluir suas informações nas notas fiscais, conforme manda o Anexo I do Manual de Orientação do Contribuinte (MOC). Desde o lançamento do layout 4.0 da Nota Fiscal, os valores do Fundo de Combate a Pobreza devem ser informados na Nota Fiscal em campos específicos, separados do ICMS.

Como calcular o Fundo de Combate à Pobreza?

A aplicação e alíquota do Fundo de Combate à Pobreza (FCP) podem variar conforme a UF e o tipo de mercadoria. Portanto, para calcular o FCP é necessária a base de cálculo do ICMS e a alíquota do FCP na UF da operação fiscal:

FCP = Base de cálculo do ICMS x Alíquota do FCP

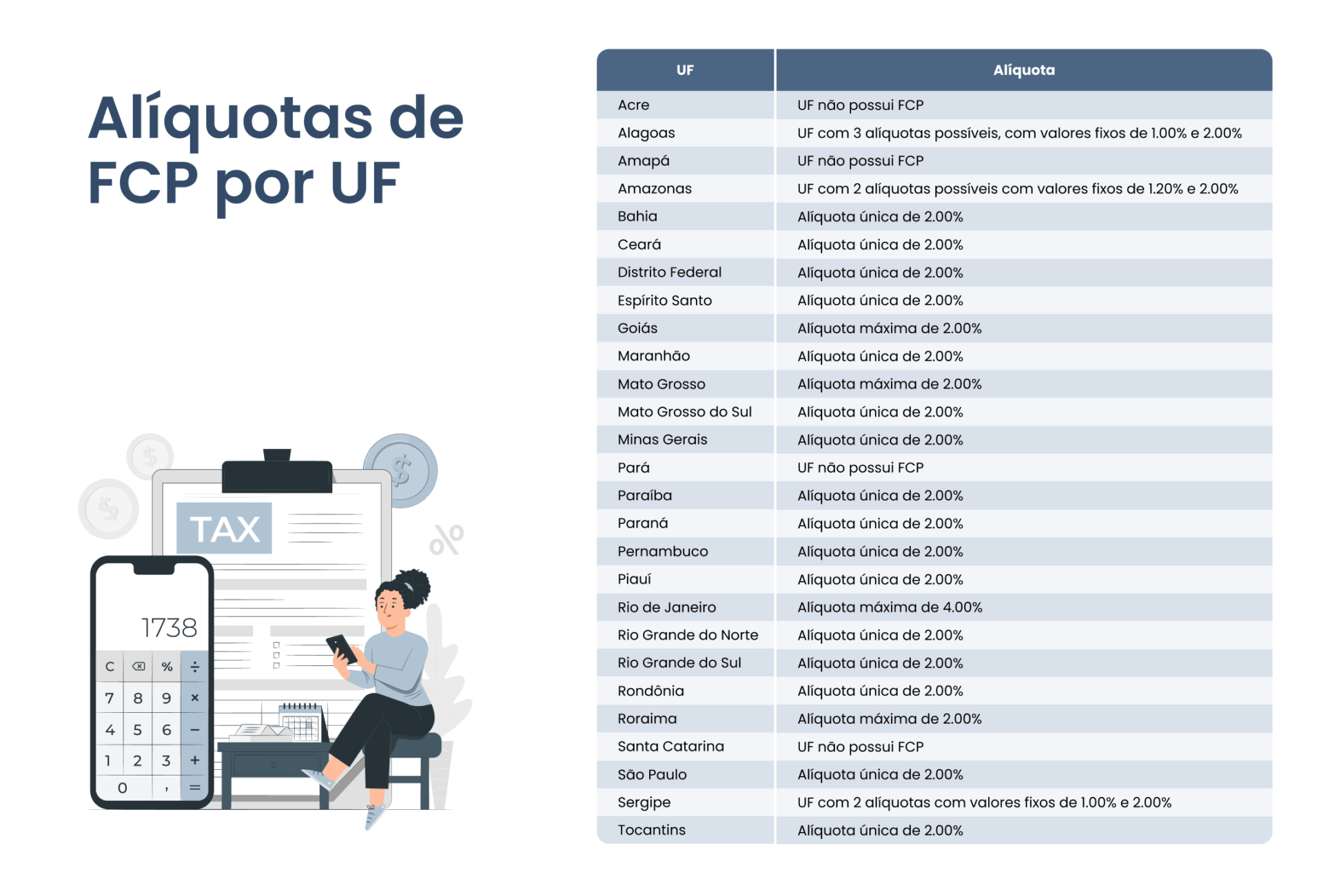

Estados com FCP em 2025 (tabela com alíquotas)

Atualmente, 23 estados e o Distrito Federal aplicam o FCP. Somente 4 UFs não aderiram ao recolhimento do imposto: Acre, Amapá, Pará e Santa Catarina. Todas as outras UFs recolhem o FCP, com alíquotas que variam UF a UF. Veja a tabela do FCP em 2025:

Em geral, as alíquotas do FCP giram em torno de 1 a 2%, com exceção do Rio de Janeiro, com uma alíquota de até 4%. Os valores vigentes podem ser consultados na Tabela de Alíquotas de FCP, no portal da NF-e.

Produtos sujeitos ao Fundo de Combate à Pobreza

O FCP não incide sobre todos os itens da NF-e. Alguns produtos sujeitos ao FCP:

- Água mineral, gaseificada ou aromatizada

- Armas e munições

- Bebidas alcoólicas

- Combustíveis

- Cosméticos e perfumes

- Cigarros, fumos e seus derivados

- Joias e obras de arte

- Refrigerantes e refrescos

- Serviços de comunicação

- Veículos automotivos

A lista de itens também varia conforme a UF. Por isso, consulte a legislação da sua UF.

Principais dúvidas sobre o FCP

Quem paga o FCP?

Resposta: o FCP é pago pelo consumidor final, pois está incluído no valor total da mercadoria.

Como calcular o FCP no Rio de Janeiro?

Resposta: conhecido como Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP), o cálculo é feito multiplicando o valor da mercadoria (base de cálculo) pela alíquota do FECP (geralmente 2%).

O que acontece se o valor do FCP não estiver destacado no documento fiscal?

Resposta: o cálculo do adicional do FCP deve ser mostrado no documento fiscal da operação. Quando o preenchimento é feito incorretamente ou não é feito, a NF é rejeitada.

O FCP pode ser descontado do ICMS a pagar?

Resposta: não, o FCP é um adicional ao ICMS, portanto não pode ser descontado do valor do ICMS pago pelo contribuinte.

Como é feito cálculo do FCP Retido por Substituição Tributária?

Resposta: este cálculo se refere ao FCP para ICMS retido por substituição tributária em operações internas ou interestaduais.

Como é calculado o FCP retido anteriormente por Substituição Tributária?

Resposta: consiste em destacar o valor do FCP ST recolhido na aquisição de um produto, a título informativo, na NF de saída. O contribuinte que revender a mercadoria deve informar na NF-e a base de cálculo, a alíquota e o valor do FCP retido anteriormente.

Veja também: