A Maxiprod acompanha de perto a regulamentação da Reforma Tributária e está adaptando o sistema aos novos requisitos fiscais, incluindo a criação dos impostos IBS UF (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços). Esta página explica como funcionam os novos campos e configurações relacionadas a esses impostos.

⚠️ Importante: a Portaria Conjunta MF/CGIBS nº 7, de 30 de abril de 2026, formalizou o reconhecimento das disposições comuns à CBS e ao IBS (Decreto nº 12.955/2026 e Resolução CGIBS nº 6/2026). Com isso, o preenchimento dos novos campos do IBS e da CBS nos documentos fiscais deixa de ser facultativo e passa a ser obrigatório a partir do 1.º dia útil de agosto de 2026. A ausência ou erro no preenchimento desses campos sujeitará as empresas do regime normal (Lucro Presumido e Lucro Real) à aplicação de penalidades. Cabe ressaltar que os efeitos práticos de recolhimento desses novos tributos iniciarão apenas em 1º de janeiro de 2027.

Veja também:

- Reforma Tributária: o que é, quais os prazos e como a Maxiprod está se preparando?

- Reforma tributária: NFS-e Nacional

- Reforma tributária: geração de eventos de NF-e para apuração do IBS e CBS

Esta página mostra:

- O que são IBS e CBS?

- Quando começar a emitir notas com IBS e CBS?

- Configuração das operações fiscais

- Base de cálculo

- Campos IBS UF e CBS

- Como configurar indicador de fornecimento de bem móvel usado

- Referenciar notas de pagamento antecipado

- Importar dados de IBS UF e CBS do XML em entradas (NFRs)

- Geração do grupo IBS/CBS no XML da NF-e e NFC-e

- Como informar IBS e CBS no DANFE?

- Lançamentos contábeis de IBS e CBS

- Como incluir os valores de IBS e CBS no SPED Fiscal?

O que são IBS e CBS?

Os impostos PIS, Cofins, IPI, ICMS e ISS são substituídos por dois impostos principais:

- IBS (Imposto sobre Bens e Serviços): tributo com competência estadual e municipal, que substitui o ICMS e o ISS. O IBS é dividido em duas partes:

- IBS UF: este imposto está disponível para preenchimento no sistema. Em 2026, será aplicado com uma alíquota simbólica de referência. A partir de 2027, o percentual dessa alíquota será compartilhado com o IBS Municipal.

- IBS Municipal: será disponibilizado futuramente, pois o preenchimento será obrigatório somente a partir de 2027, com uma alíquota simbólica de 0,5%.

- CBS (Contribuição sobre Bens e Serviços): tributo federal que substituirá PIS, COFINS e parte do IPI.

Esses tributos seguem o modelo da IVA (Imposto sobre Valor Agregado), reduzindo a cumulatividade e tornando o processo mais claro e transparente para empresas e consumidores.

Quando começar a emitir notas com IBS e CBS?

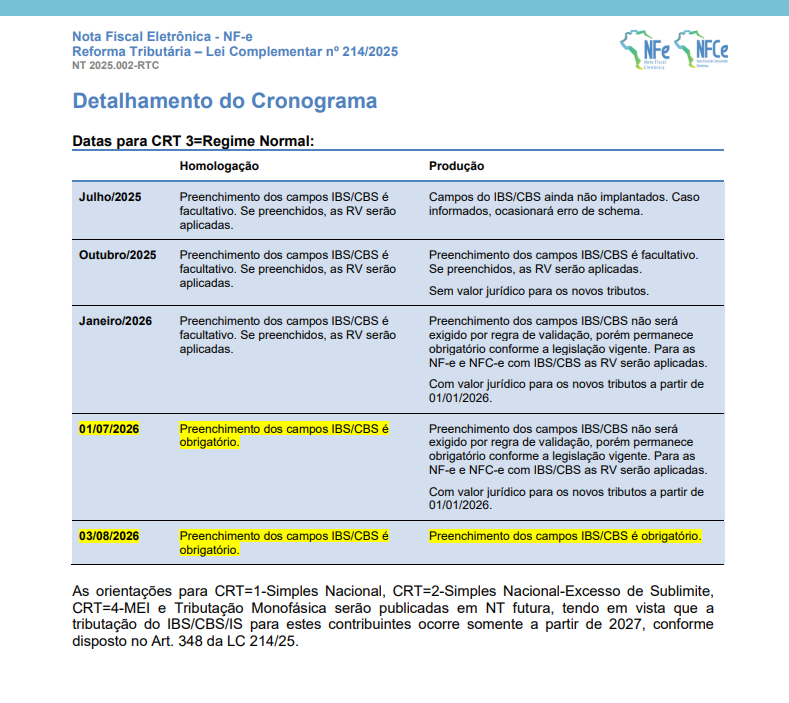

⚠️ Importante: conforme atualização pela Nota Técnica 2025.002 versão 1.50 publicada em junho de 2026, a partir de 1.º de julho de 2026, o preenchimento dos campos IBS/CBS passa a ser obrigatório em ambiente de homologação no sistema da SEFAZ e, a partir de 3 de agosto de 2026, o preenchimento dos campos IBS/CBS passa a ser obrigatório no ambiente de produção. Embora a obrigação legal de apuração prevista na Lei Complementar nº 214/2025 já estivesse vigente, o preenchimento dos novos campos passa a ser exigido de forma faseada nos sistemas da SEFAZ, sob pena de rejeição de notas e autuações fiscais.

- Ambiente de Homologação da NF-e: voltado para a adaptação e ajuste dos sistemas pelas empresas e softwares de gestão, o preenchimento dos campos de IBS/CBS passa a ser obrigatório a partir de 1.º de julho de 2026. Vale notar que a implementação inicial desses campos ficou a cargo do cronograma de cada Unidade da Federação (UF).

- Ambiente de Produção da NF-e: embora os campos estejam disponíveis para uso facultativo desde janeiro de 2026 (sem que o sistema rejeitasse as notas emitidas), a tolerância do Fisco termina em 3 de agosto de 2026.

Vide abaixo o cronograma divulgado pelo Fisco para a utilização dos novos campos, conforme Nota Técnica 2025.002 – v1.50.

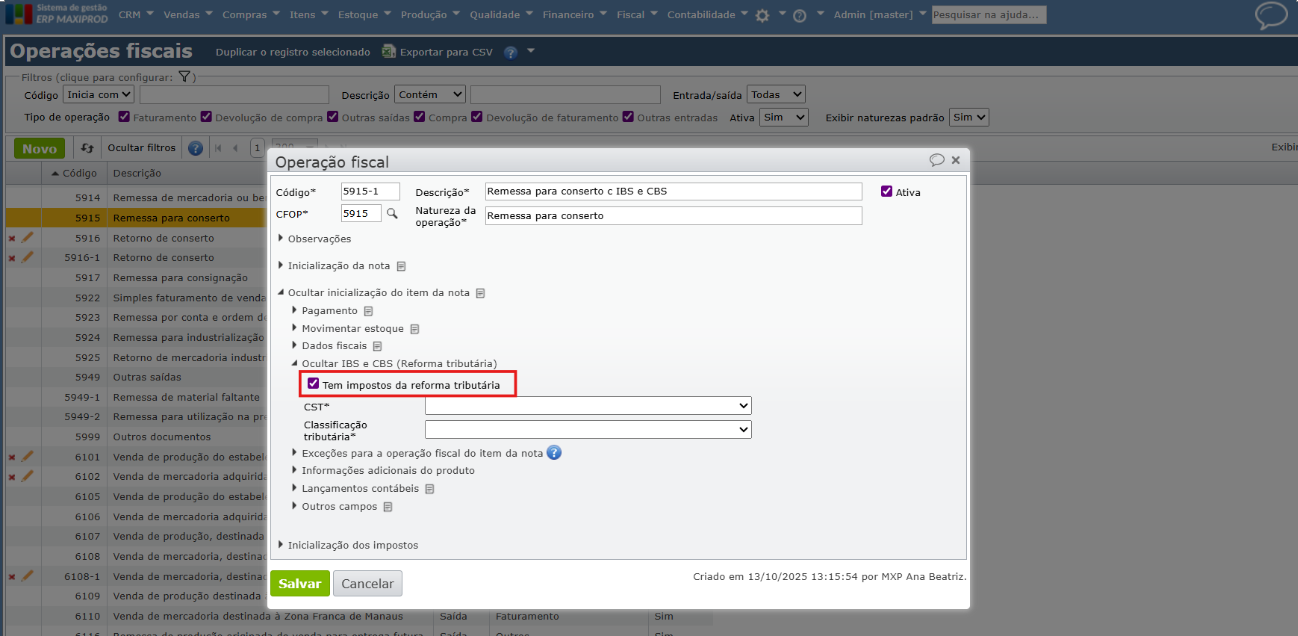

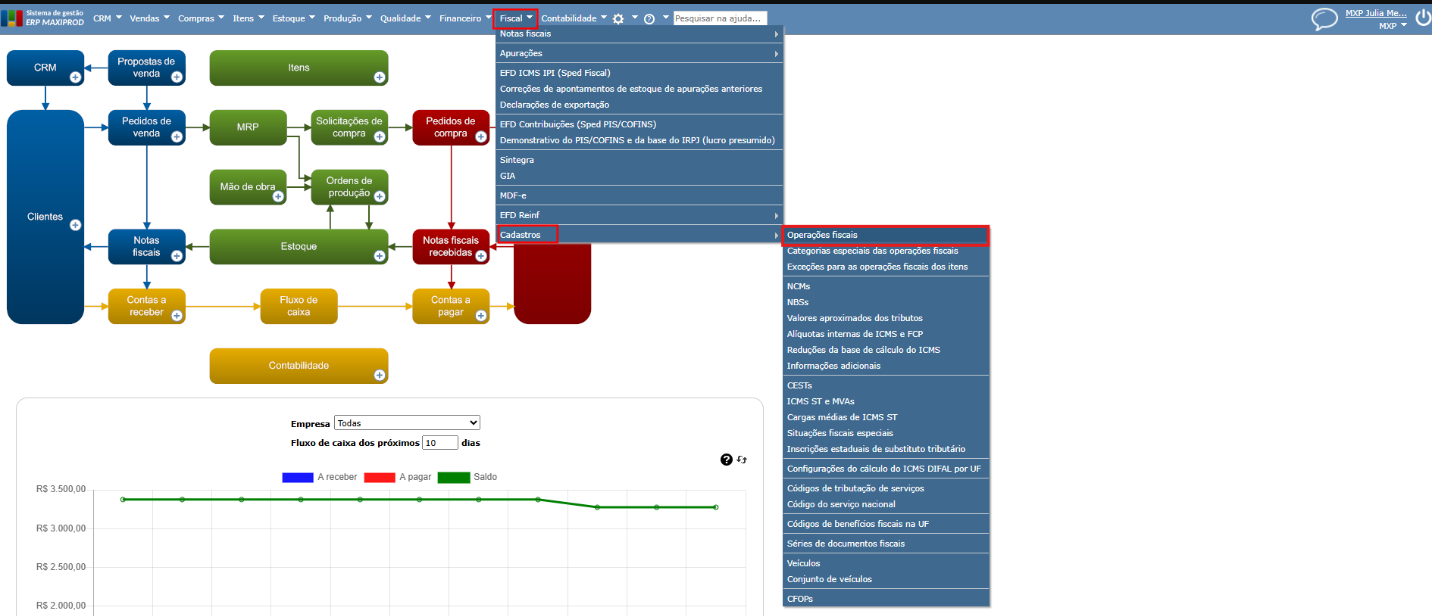

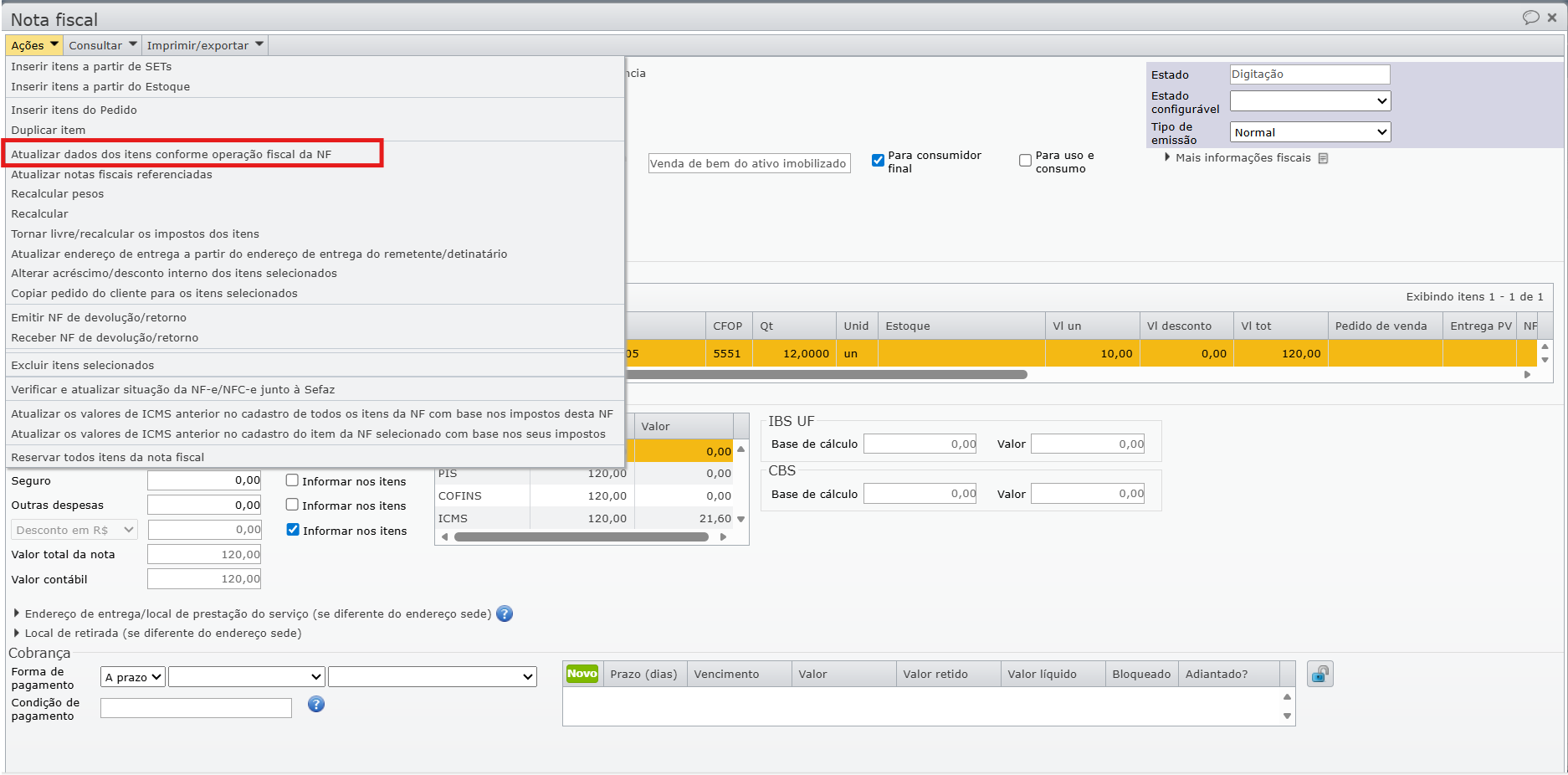

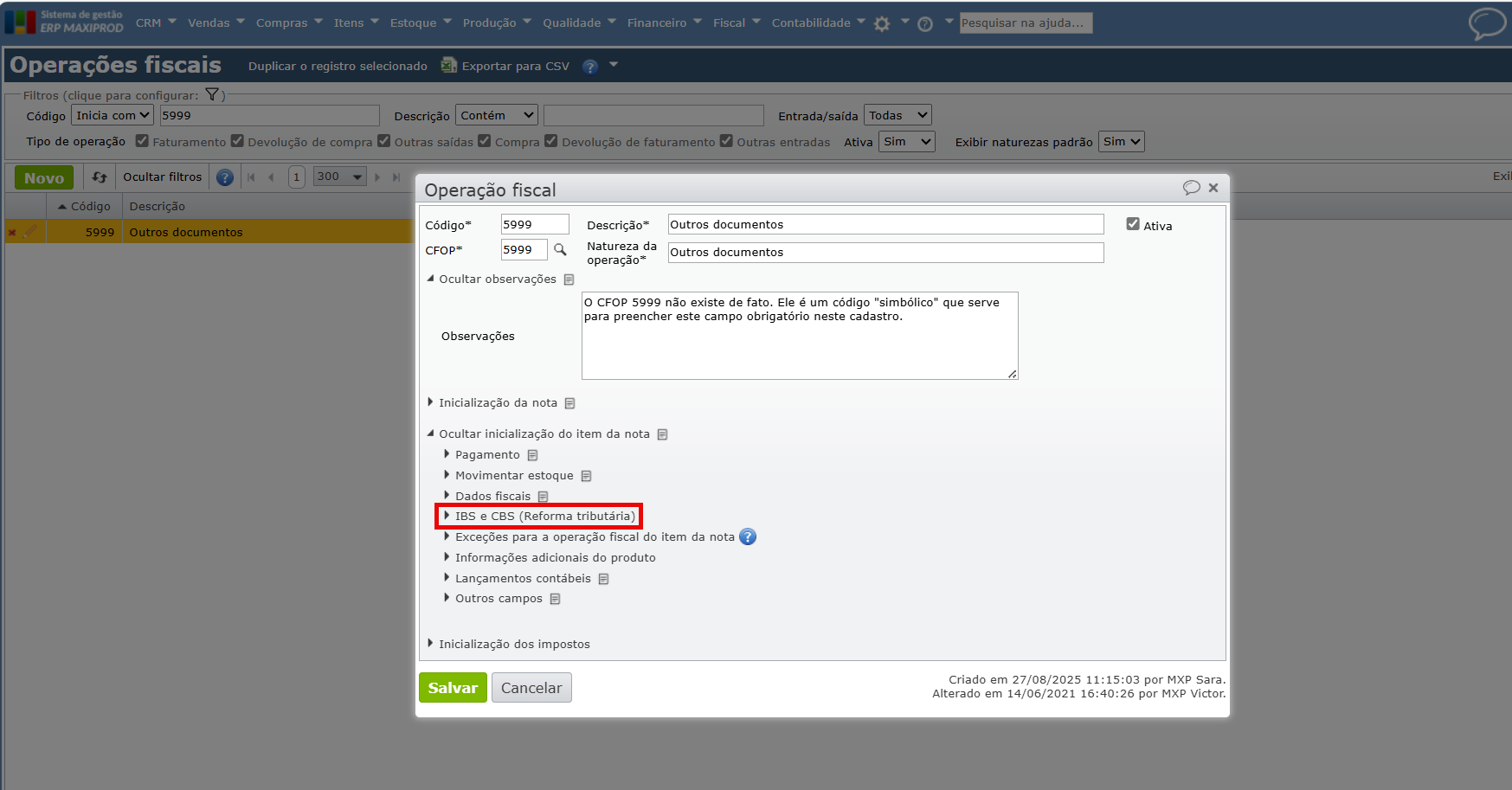

Configuração das operações fiscais

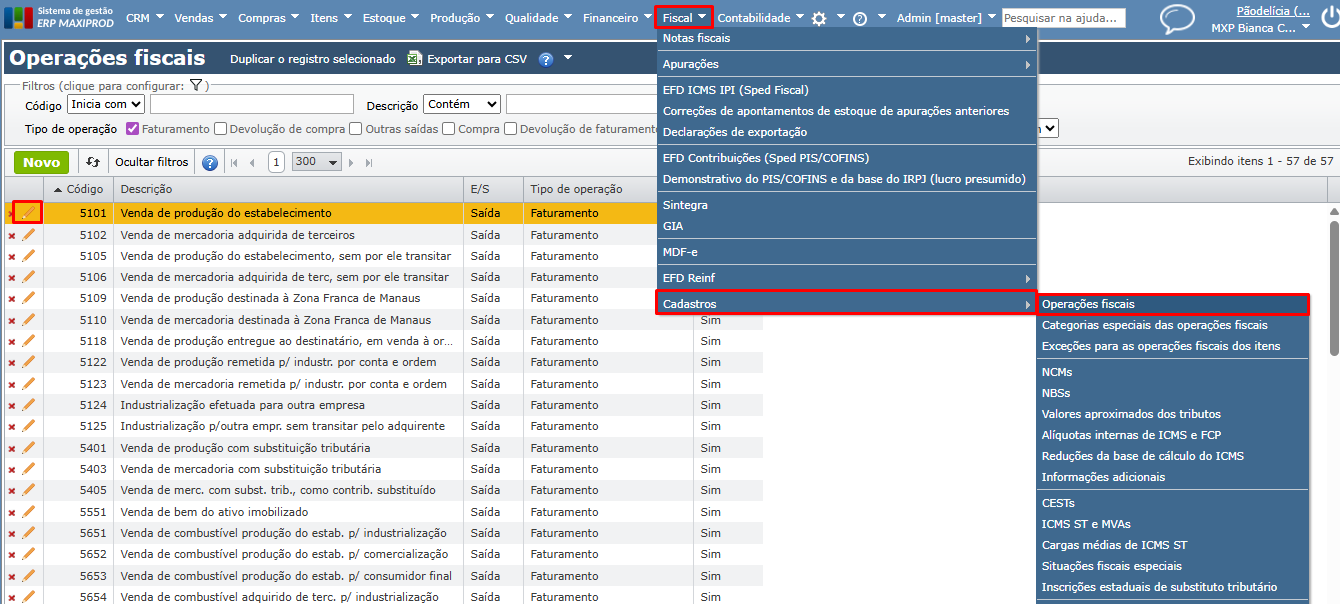

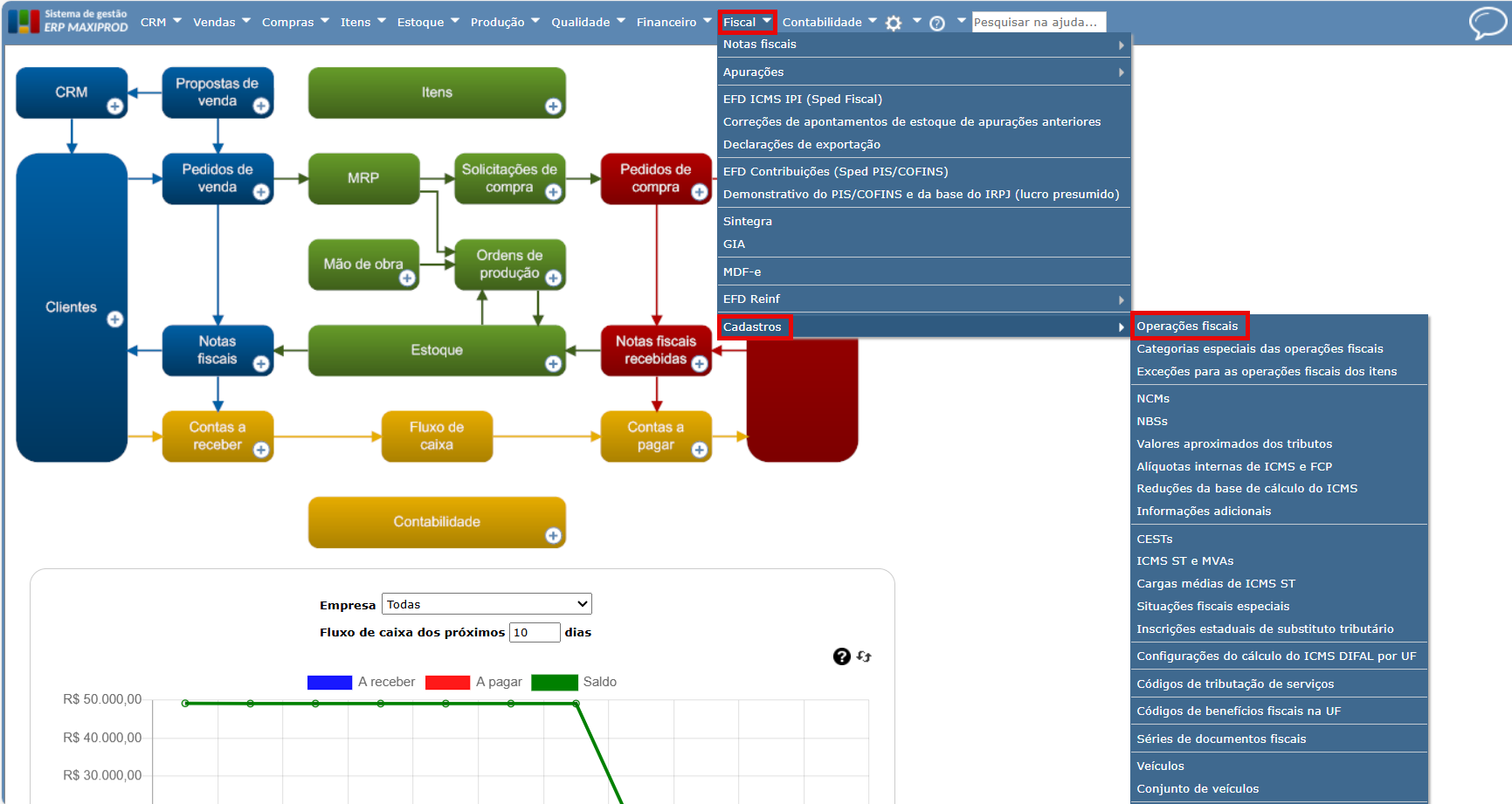

1) Acesse o menu “Fiscal > Cadastros > Operações Fiscais”.

2) Selecione a operação fiscal, clique no ícone lápis para editar, ou duplique a operação para fazer alterações.

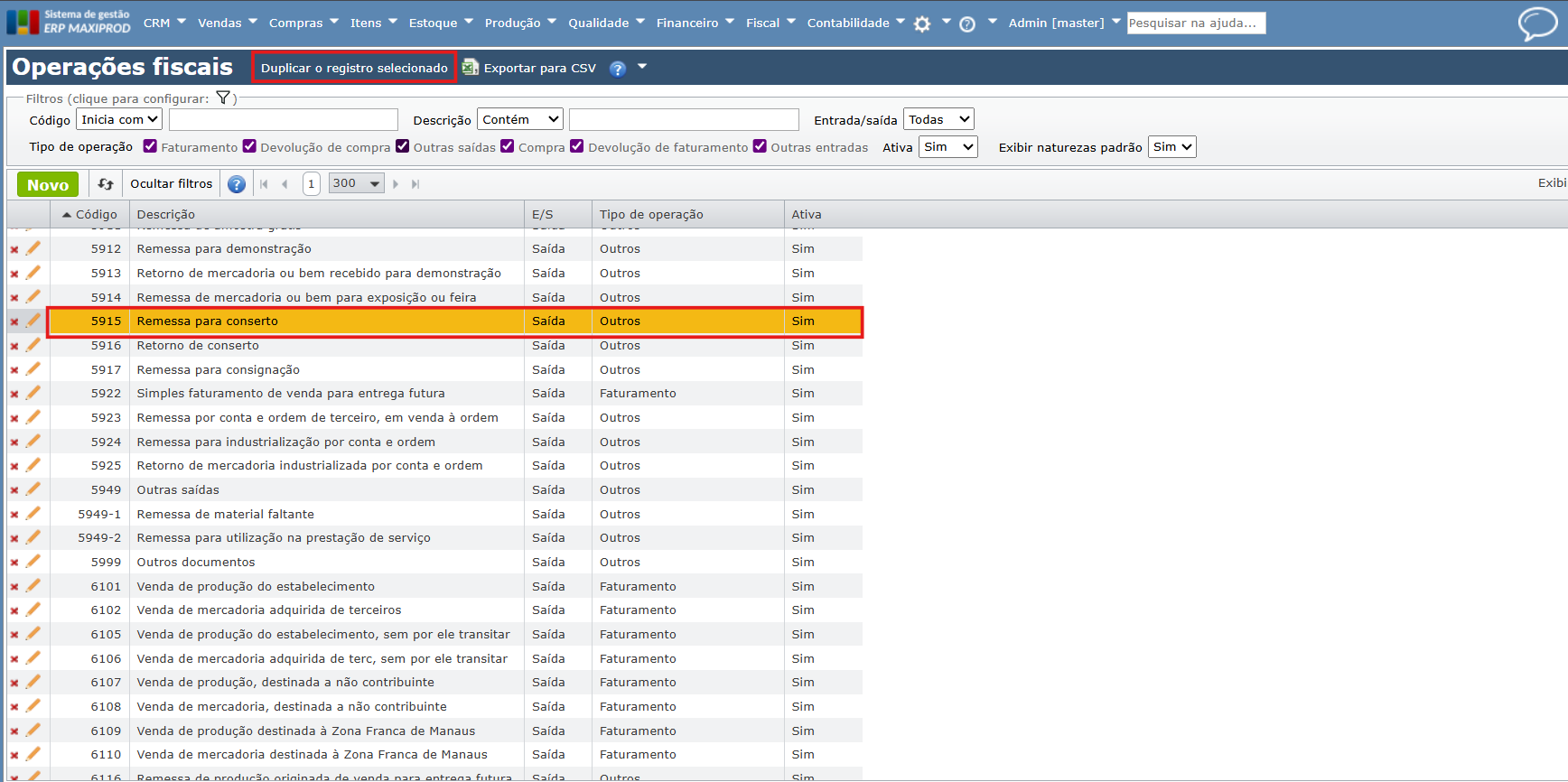

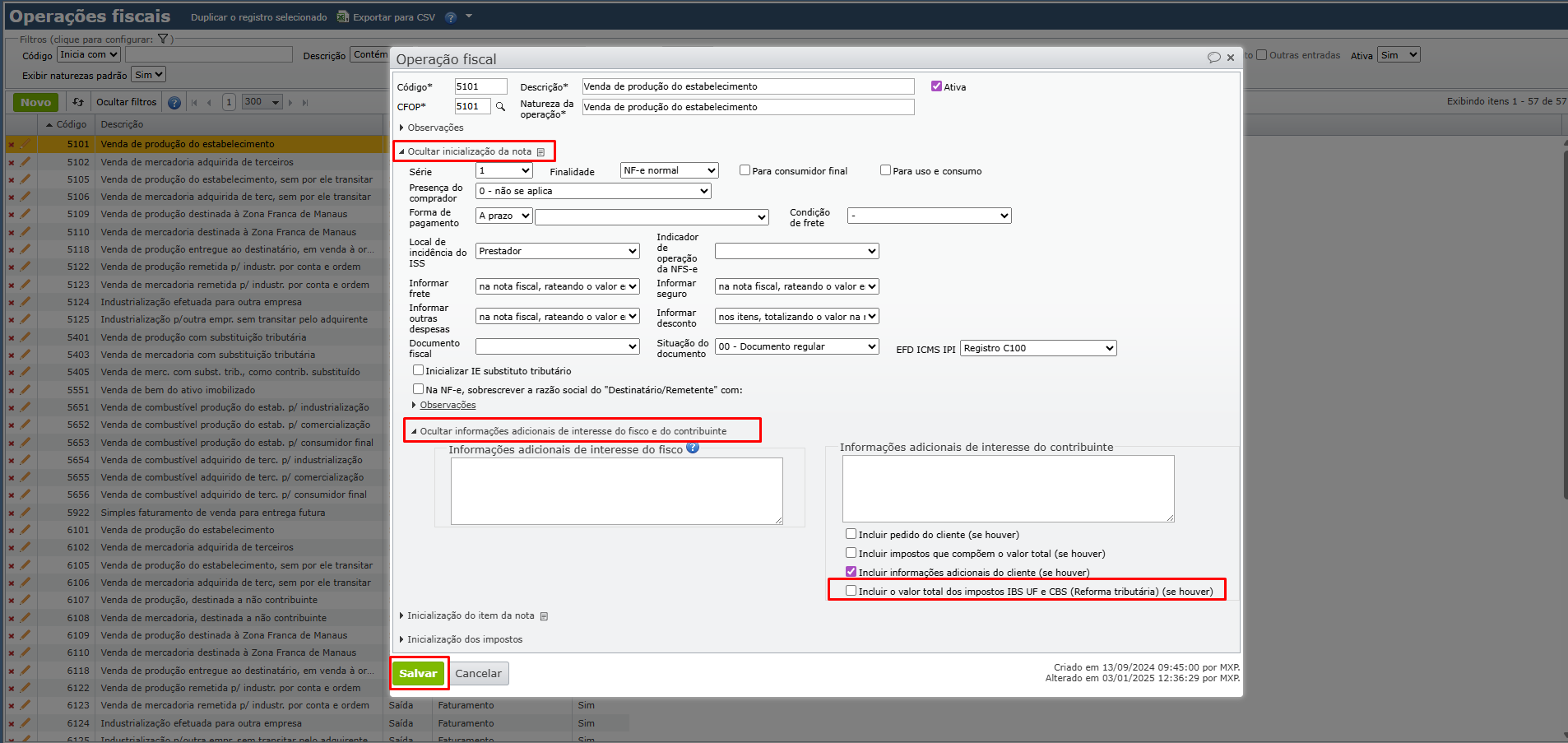

3) Expanda a seção “Inicialização do item da nota > IBS e CBS (Reforma tributária)”.

4) Marque o checkbox (caixa de seleção) “Tem impostos da reforma tributária”.

É necessário manter os impostos atuais configurados na seção “Inicialização dos impostos” durante o período de transição. Para saber mais sobre o cronograma da reforma tributária, clique aqui.

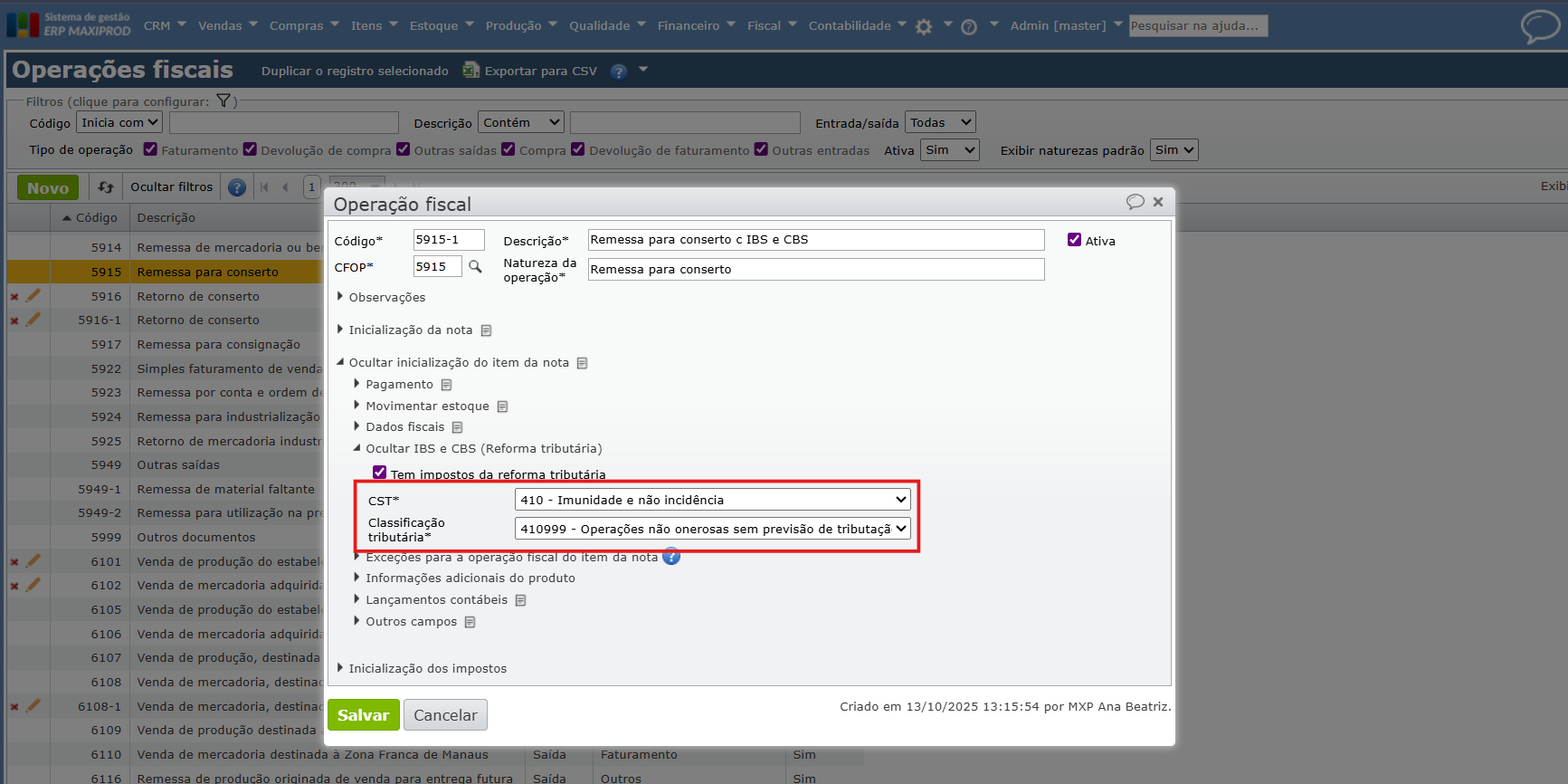

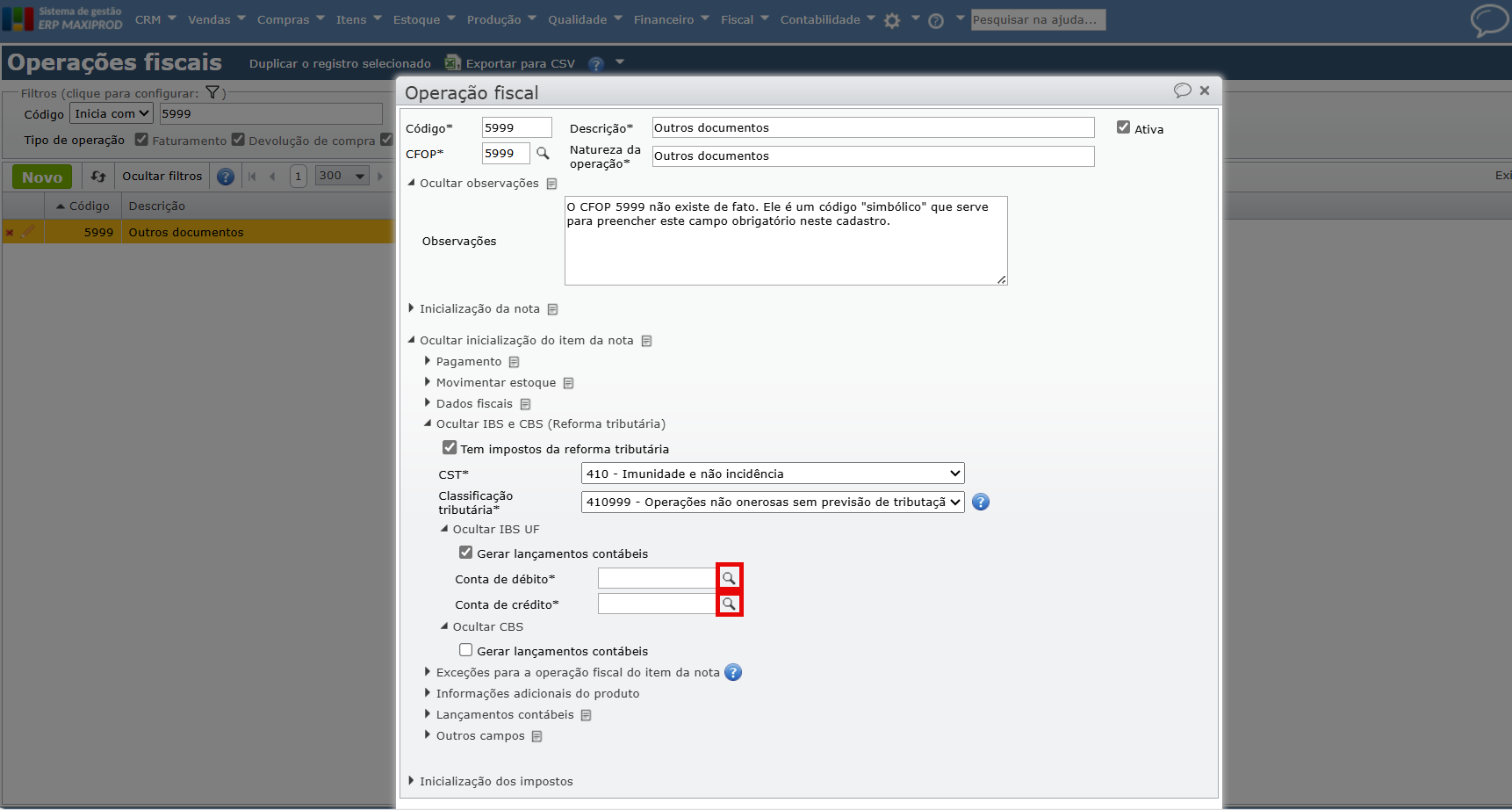

5) Preencha os campos:

- CST (Código de Situação Tributária): lista com as CSTs do IBS UF e CBS. A seleção da CST depende do tipo do documento fiscal:

- NF-e (55):

- 000 – Tributação integral

- 200 – Alíquota reduzida

- 410 – Imunidade e não incidência

- 510 – Diferimento

- 550 – Suspensão

- 620 – Tributação monofásica

- 800 – Transferência de crédito

- NFC-e (65):

- 000 – Tributação integral

- 200 – Alíquota reduzida

- 410 – Imunidade e não incidência

- 510 – Diferimento

- 620 – Tributação monofásica

- NFS-e (A100):

- 000 – Tributação integral

- 200 – Alíquota reduzida

- 210 – Redução de alíquota com redutor de base de cálculo

- 221 – Alíquota fixa proporcional

- 400 – Isenção

- 410 – Imunidade e não incidência

- 510 – Diferimento

- 550 – Suspensão

- 820 – Tributação em declaração de regime específico

- NF-e (55):

- Classificação Tributária: define automaticamente as alíquotas e demais configurações conforme a legislação vigente e as tabelas oficiais da SEFAZ (IT 2025.002), em função da CST selecionada. A classificação tributária vincula cada código a um artigo específico da Lei Complementar nº 214/2025, sendo atualizada conforme publicações oficiais da SEFAZ. Para ver as classificações tributárias agrupadas por CST, clique aqui.

⚠️ Importante: a definição da CST e da classificação tributária para IBS UF e CBS é de responsabilidade da empresa, em conjunto com sua contabilidade. O sistema valida automaticamente a compatibilidade entre CST e Classificação Tributária conforme as tabelas oficiais da SEFAZ. É recomendável fazer o levantamento das operações e tributações para 2026, garantindo que os documentos fiscais sejam preenchidos corretamente, tanto na edição da operação fiscal, como na emissão da nota fiscal.

6) Os itens das notas fiscais, pedidos e propostas terão essas configurações herdadas da operação fiscal utilizada.

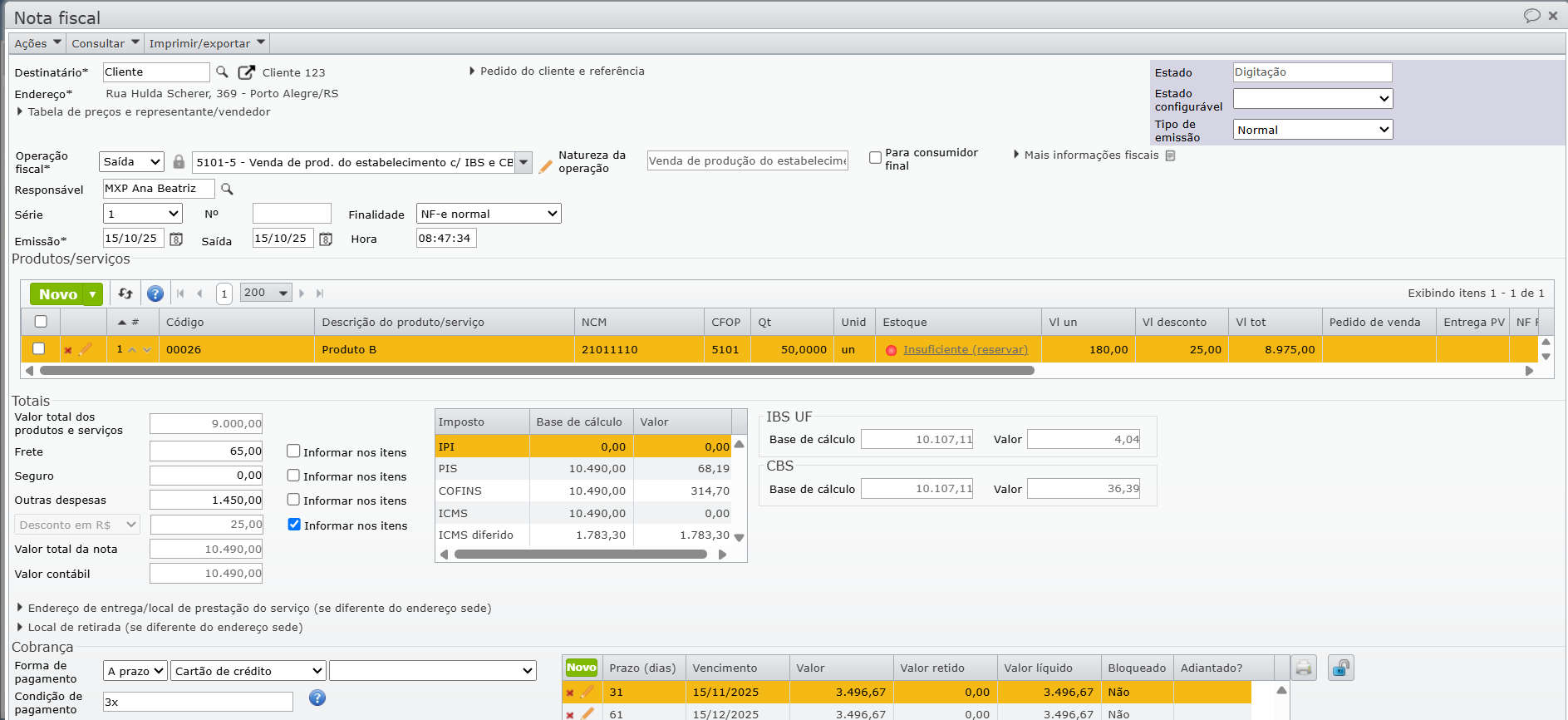

Base de cálculo

Os demais campos referentes à base de cálculo, IBS UF e CBS, serão calculados automaticamente pelo sistema. A base de cálculo é dada por:

Base de cálculo = Valor total do item + Frete + Seguro + Outras despesas – Descontos + Acréscimos – ICMS – ISS – ISS retido – PIS – COFINS – PIS devolvido – COFINS devolvido – ICMS FCP – ICMS FCP Dest – ICMS Dest + II – PIS retido – COFINS retido.

Observação: para descontar PIS e COFINS retidos da base de cálculo do IBS e CBS, é necessário realizar a configuração. Para saber mais, clique aqui.

Exemplo:

- Valor do produto: R$ 9.000,00

- Acréscimos: R$ 1.450,00

- Frete: R$ 65,00

- Desconto: R$ 25,00

- ICMS: R$ 0,00

- PIS: R$ 68,19

- COFINS: R$ 314,70

Base de cálculo: R$ 9.000,00 + R$ 1.450,00 + R$ 65,00 – R$ 25,00 – R$ 68,19 – R$ 314,70 = R$ 10.107,11

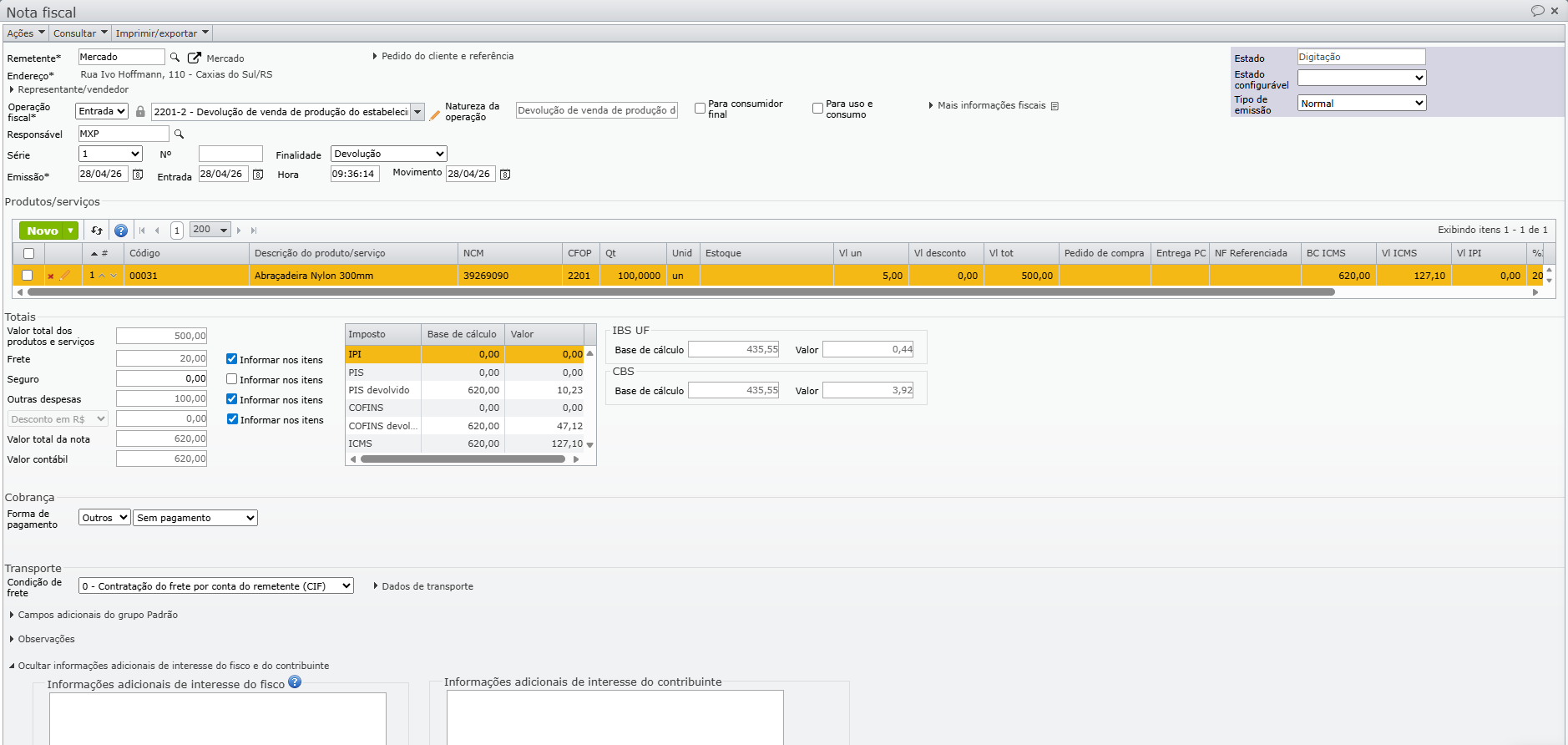

Exemplo de nota com PIS devolvido e COFINS devolvido:

- Valor do produto: R$ 500,00

- Acréscimos: R$ 100,00

- Frete: R$ 20,00

- ICMS: R$ 127,10

- PIS devolvido: R$ 10,23

- COFINS devolvido: R$ 47,12

Base de cálculo: R$ 500,00 + R$ 100,00 + R$ 20,00 – R$ 127,10 – R$ 10,23 – R$ 47,12 = R$ 435,55

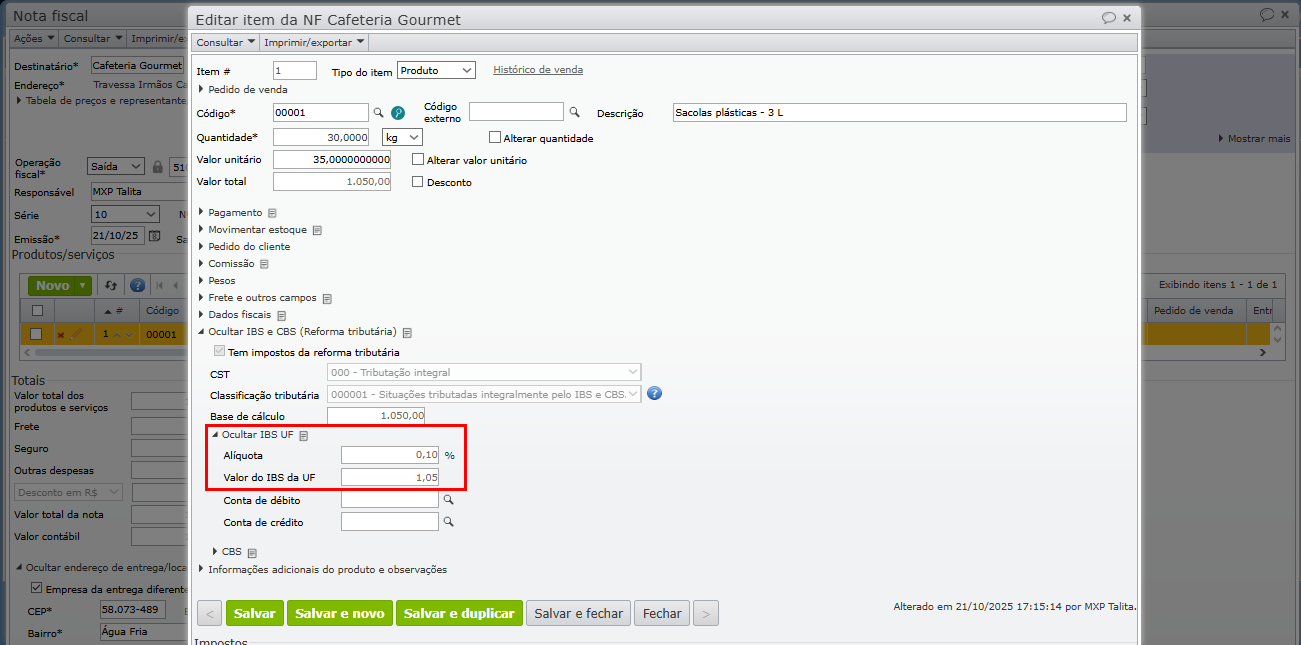

Campos IBS UF e CBS

Os campos e cálculos variam conforme a CST e Classificação Tributária. Campos presentes em todas as situações tributárias:

- Alíquota: percentual aplicável ao cálculo do imposto, preenchido automaticamente conforme a classificação tributária

- Valor do IBS da UF: calculado automaticamente com base na alíquota e base de cálculo

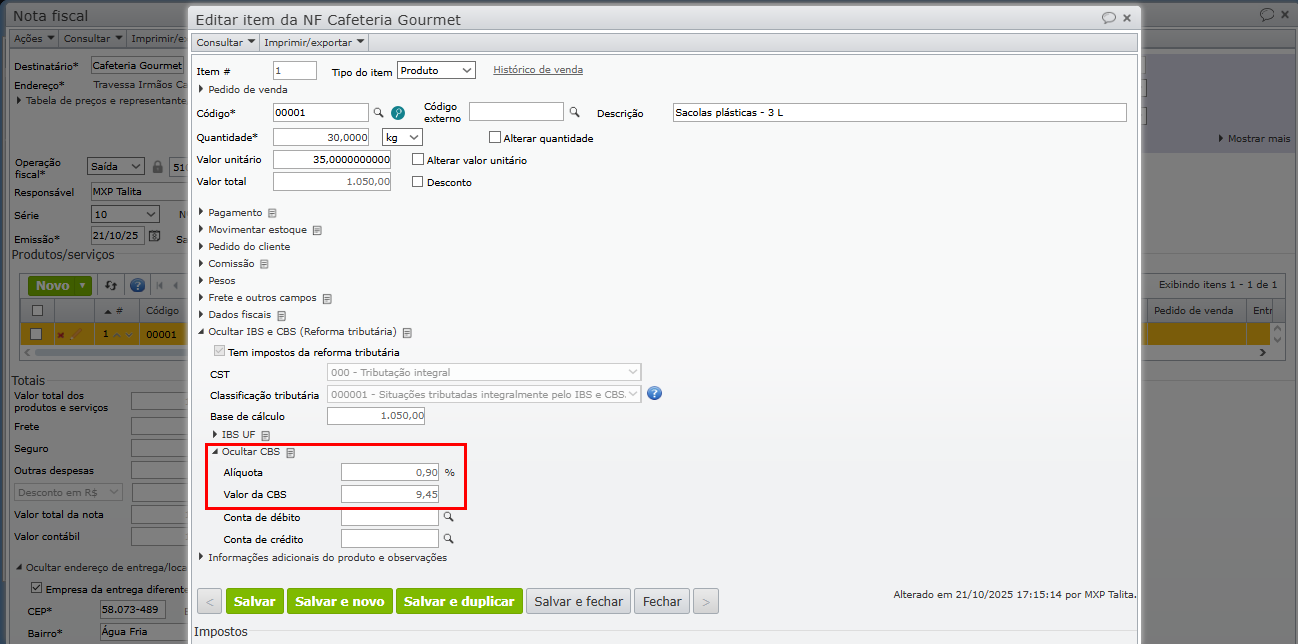

CBS Campos presentes em todas as situações tributárias:

- Alíquota: percentual aplicável ao cálculo da contribuição, preenchido automaticamente conforme a classificação tributária

- Valor da CBS: calculado automaticamente com base na alíquota e base de cálculo

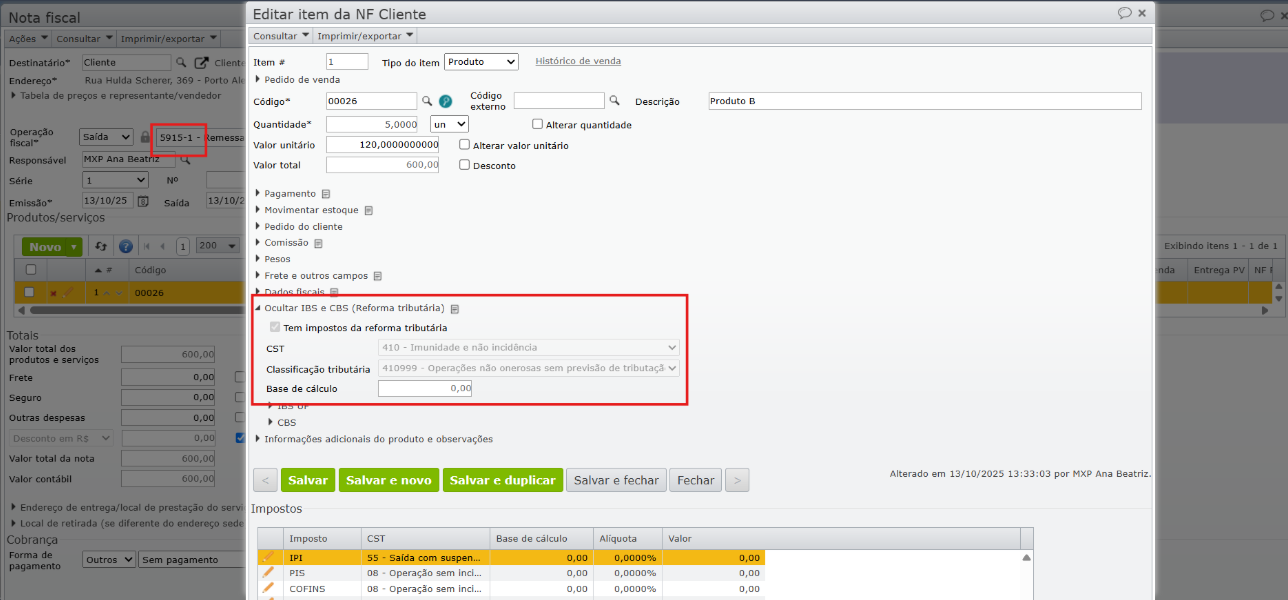

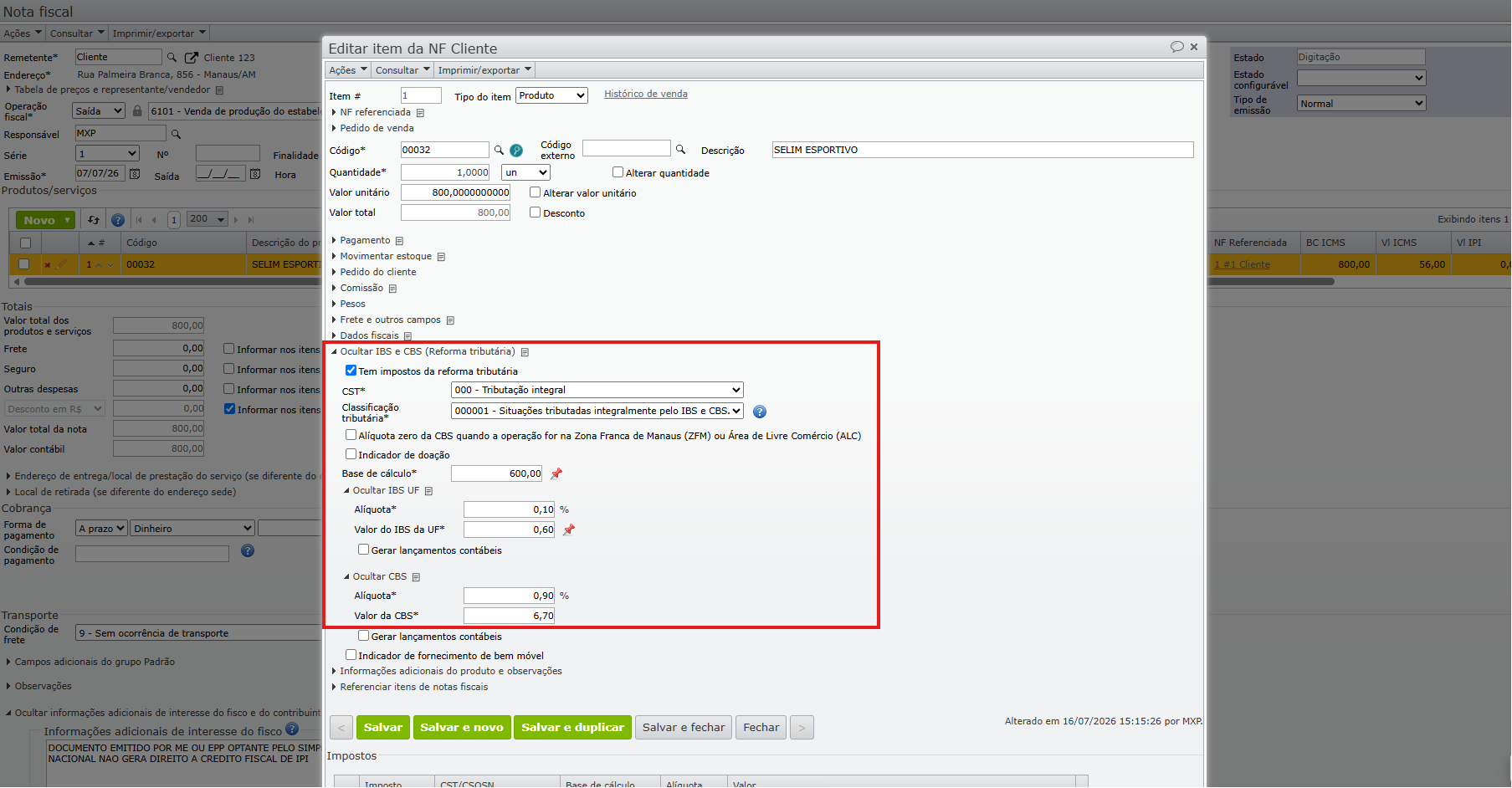

Editando e fixando os campos de IBS UF e CBS nos itens

Caso necessário, é possível editar manualmente a base de cálculo, alíquota e valor do IBS UF e da CBS na edição de itens em notas e pedidos, desde que estejam em estado de digitação.

1. Acesse a edição do item da nota fiscal em estado de digitação, clicando no ícone de “lápis laranja” ou por meio de um duplo clique na linha do produto.

2. Na janela de edição de item aberta, abra o submenu “IBS e CBS (Reforma tributária)”, que irá conter as opções de “IBS UF” e “CBS”. Dentro dessas opções, é possível editar manualmente os valores de bases de cálculo, alíquotas e valor calculado dos impostos da reforma tributária. Após a edição manual, os valores alterados ficam fixados com um ícone de pino vermelho.

- Em notas nos estados “Emitida”, “Cancelada”, “Inutilizada” ou “Recebida”, não é possível alterar os campos do IBS e da CBS

- Campos editados manualmente ou preenchidos via importação de arquivo XML terão os campos fixados por padrão.

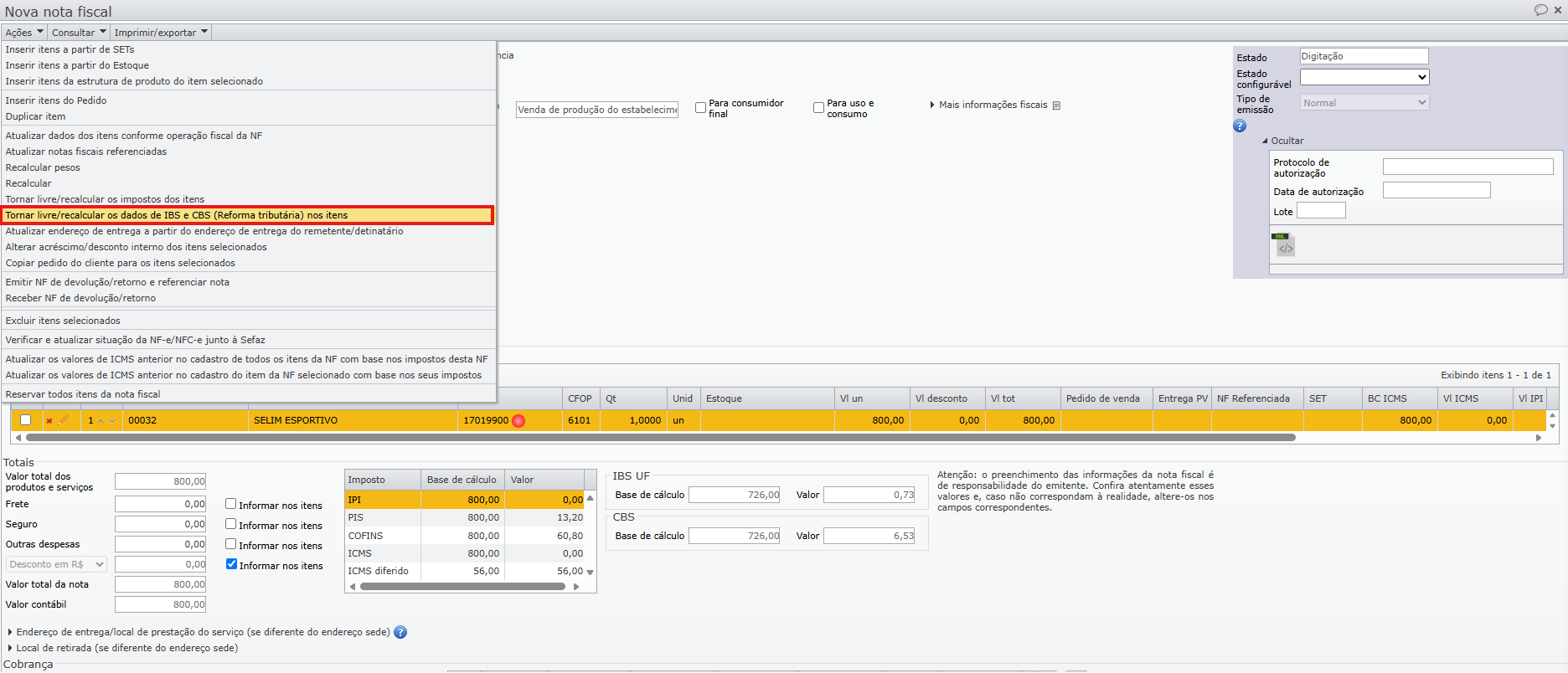

- Para desfixar campos preenchidos via importação de arquivo XML ou editados manualmente, é necessário utilizar a opção “Ações > Tornar livre/recalcular os dados de IBS e CBS (Reforma Tributária) nos itens“:

Particularidades dos impostos IBS UF e CBS

Dependendo da CST selecionada, o sistema pode exibir diferentes campos, conforme os casos abaixo. Este tópico mostra:

Quando há redução de alíquota

A redução de alíquota é aplicada automaticamente ao selecionar CSTs que preveem redução de percentual do imposto para produtos específicos, conforme a Lei Complementar 214/2025. Na edição dos itens, o sistema exibirá o subgrupo “Redução de alíquota” tanto no IBS UF quanto na CBS, contendo:

- Percentual de redução de alíquota: desconto aplicado à alíquota normal, exibido automaticamente conforme configurado na classificação tributária da operação fiscal, representando o percentual de redução previsto na legislação.

- Alíquota efetiva: é o valor final da alíquota após o desconto. É calculada automaticamente pelo sistema, usando a expressão Alíquota × (100 – % de redução)/100(editável).

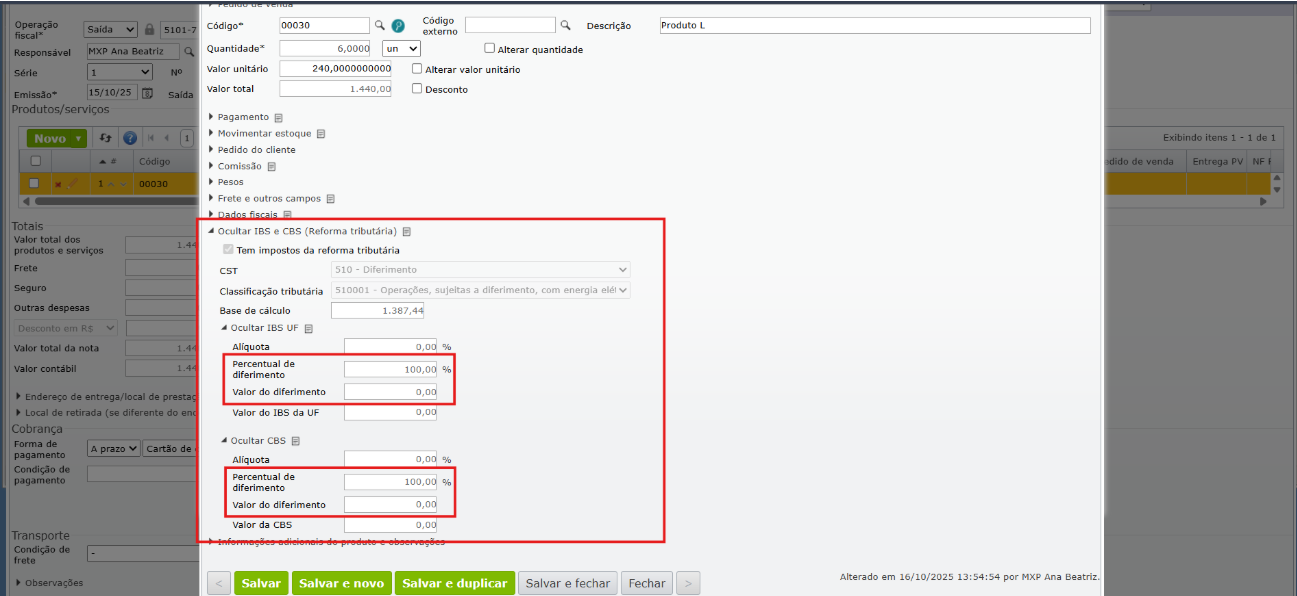

Quando há diferimento

O diferimento é aplicado em situações previstas na Lei Complementar 214/2025, permitindo adiar o pagamento do imposto para uma etapa posterior da cadeia de produção ou comercial. Ao selecionar a CST “510 – Diferimento”, o sistema exibe os seguintes campos de diferimento automaticamente:

- Percentual de diferimento: porcentual do imposto cujo pagamento será adiado, configurado automaticamente conforme a classificação tributária selecionada.

- Valor do diferimento: calculado automaticamente com base no percentual de diferimento(editável)

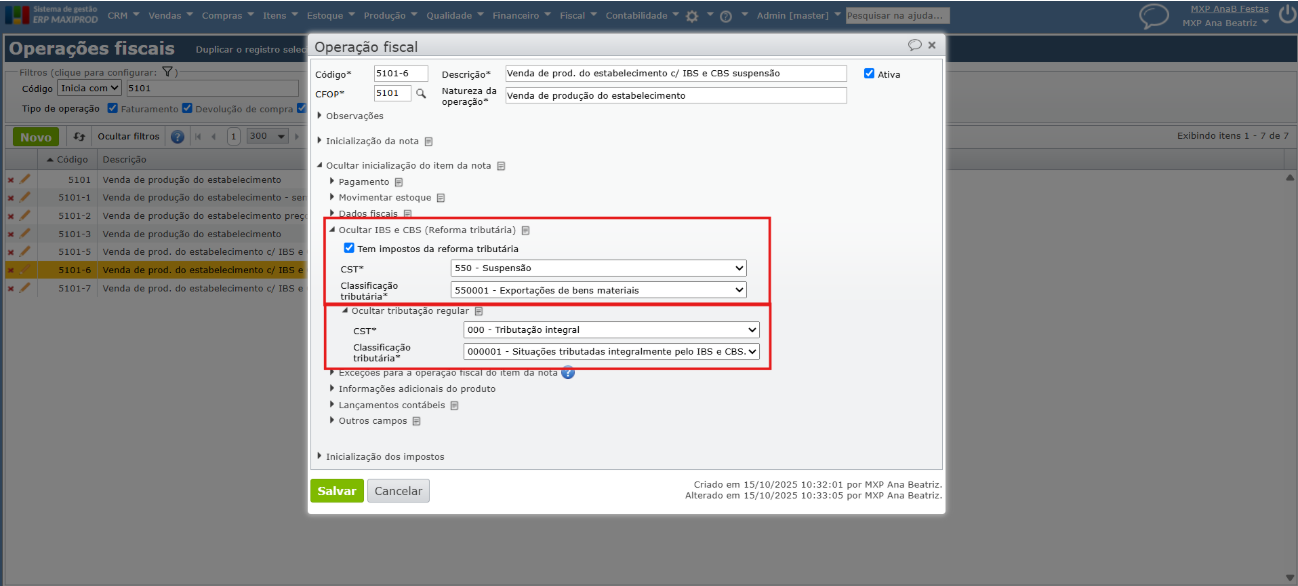

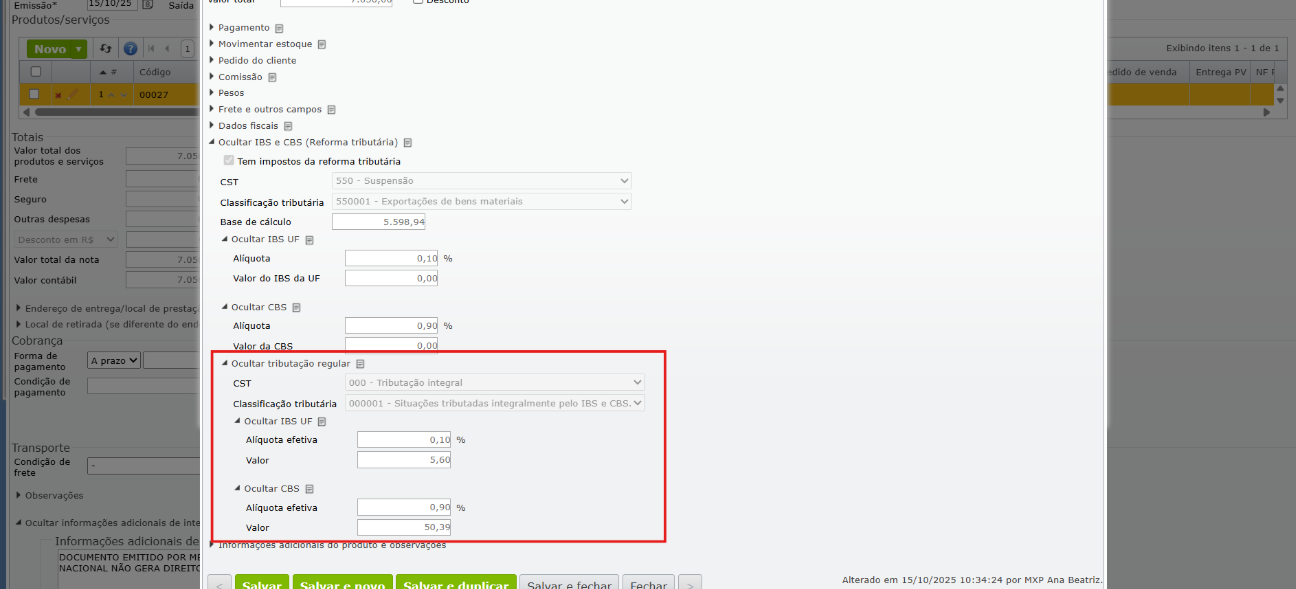

Quando há suspensão

Quando é selecionada a CST “550 – Suspensão”, é obrigatório preencher o grupo “Tributação regular”. Nesta seção, deve ser selecionada a CST e a classificação tributária que correspondem à tributação normal do item, ou seja, à forma de cálculo do imposto se não houvesse suspensão. A tributação regular tem os seguintes campos:

- CST da tributação regular: podem ser indicadas somente as CSTs 000 (Tributação integral) ou 200 (Alíquota reduzida).

- Classificação tributária regular: preencha conforme a CST selecionada.

Cálculos do IBS UF e CBS na tributação regular:

Cálculos do IBS UF e CBS na tributação regular:

- Alíquota efetiva: percentual utilizado no cálculo do imposto / contribuição.

- Valor (teórico): quanto seria pago sem a suspensão, conforme Base de cálculo × Alíquota efetiva

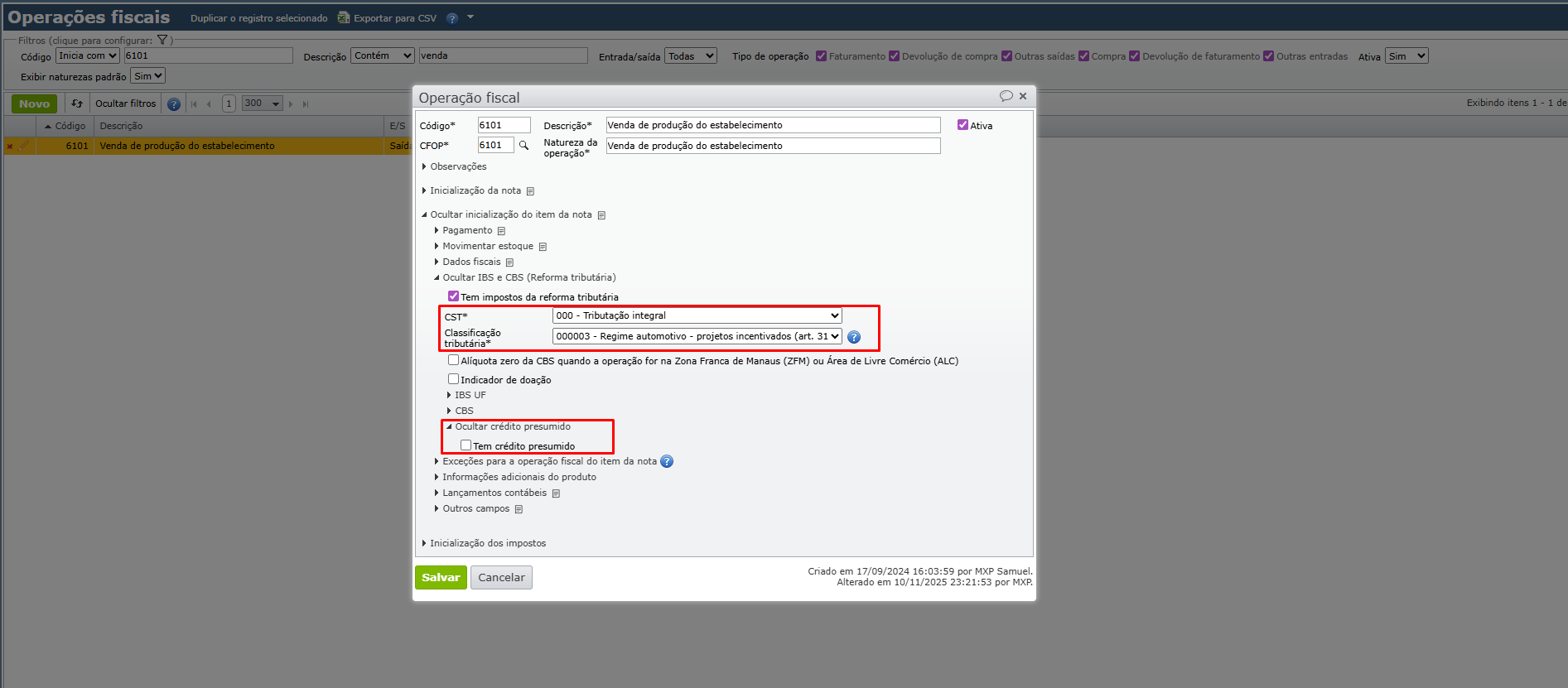

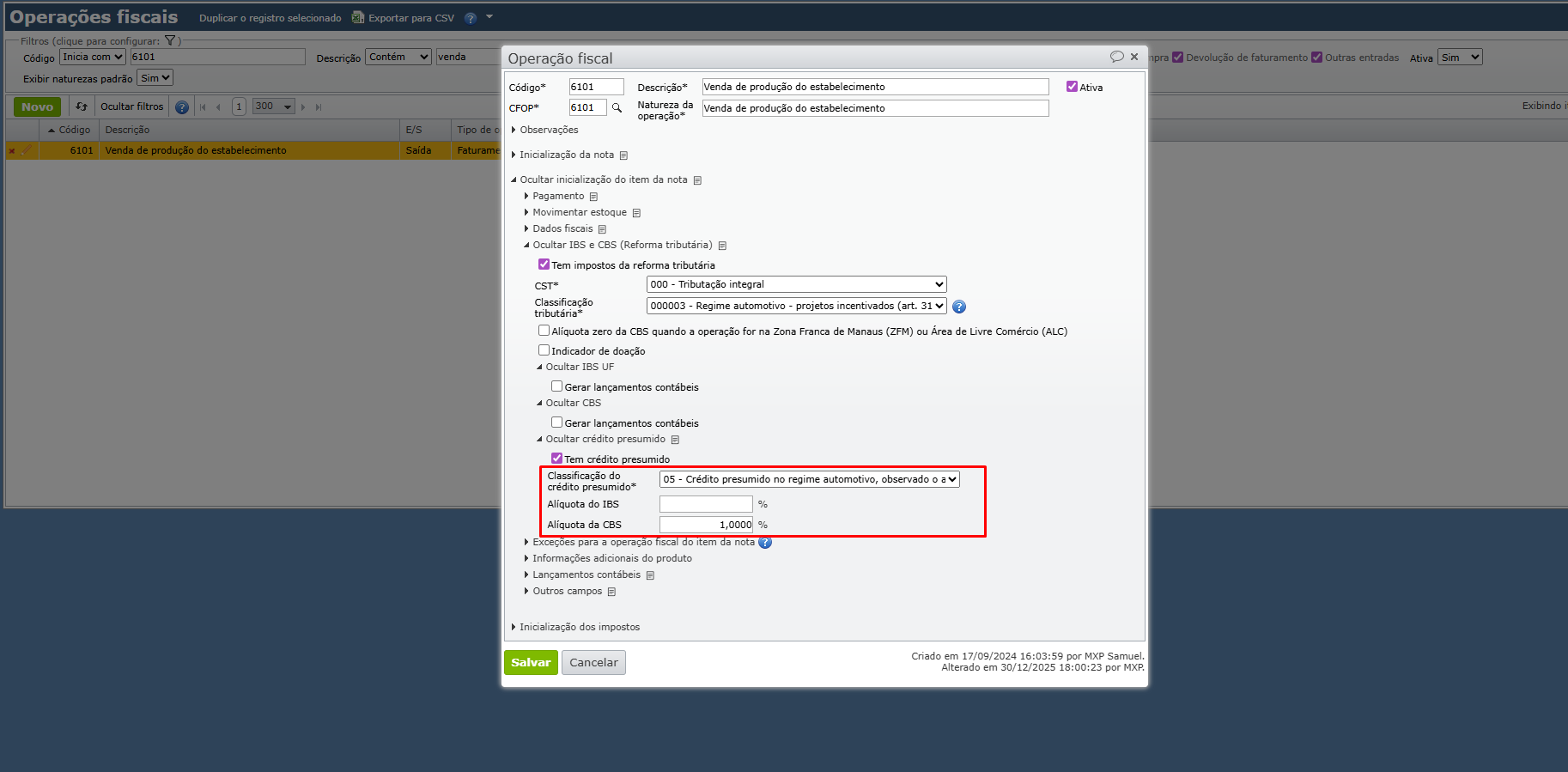

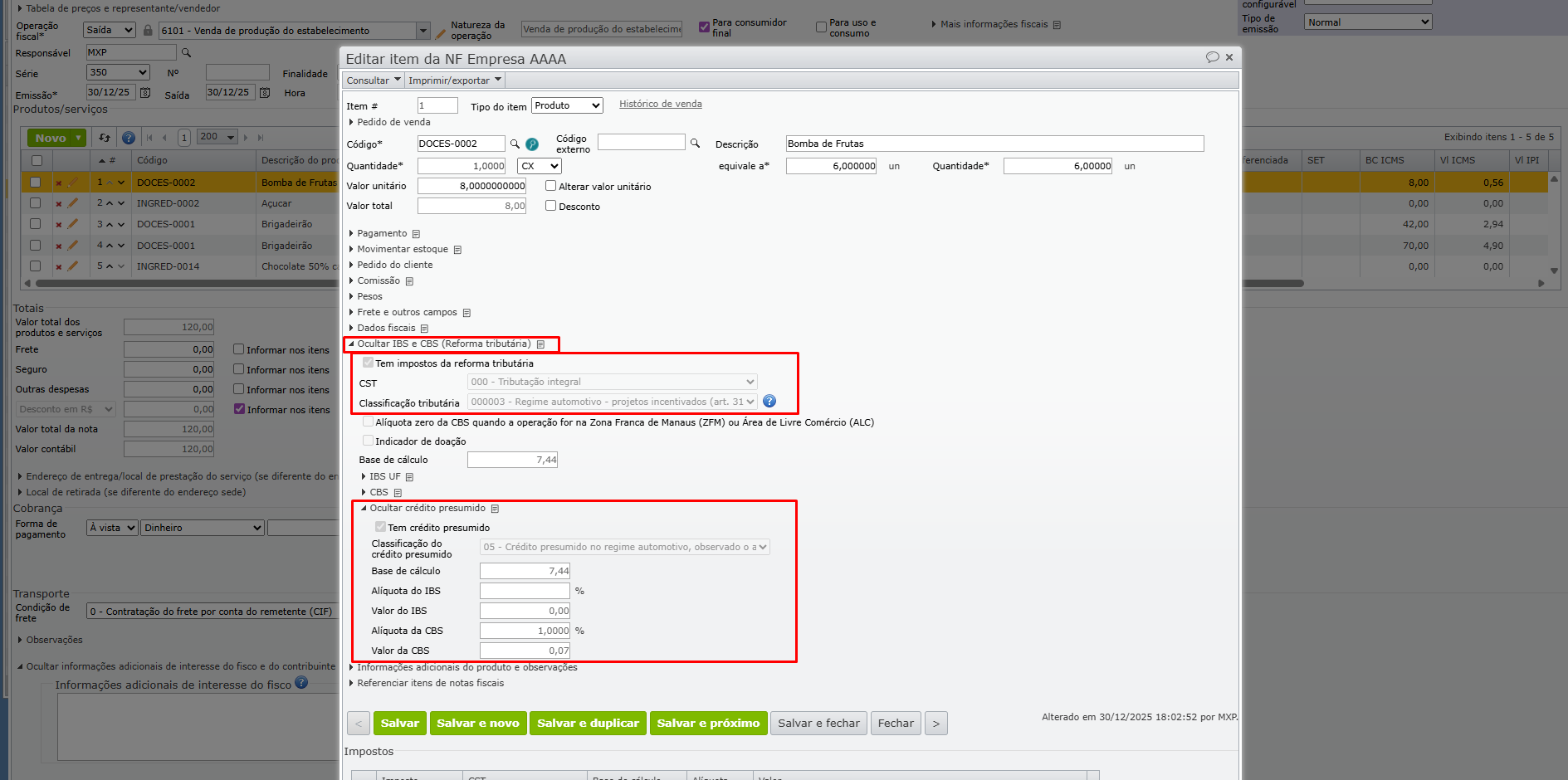

Crédito presumido

O crédito presumido é um crédito tributário concedido por presunção legal, usado para diminuir o valor do imposto a pagar ou gerar saldo compensável, servindo tanto como instrumento de incentivo fiscal quanto de simplificação e neutralidade da tributação

De acordo com a Lei Complementar nº 214/2025 e com o Informe Técnico RT 2025.002, publicado em 4 de julho de 2025 pela Receita Federal, o crédito presumido do IBS e da CBS tem como objetivo padronizar, identificar e viabilizar a operacionalização dos créditos presumidos.

É permitido informar o crédito presumido nos seguintes códigos e classificações tributárias:

- 000 – Tributação Integral

- 000003 – Regime automotivo – projetos incentivados (art. 311)

- 000004 – Regime automotivo – projetos incentivados (art. 312)

- 410 – Imunidade e não incidência

- 410014 – Fornecimento de produtos rural não contribuinte

- 410016 – Fornecimento ou aquisição de resíduos sólidos

1) Nessas condições, ao preencher conforme as opções citadas, o sistema exibe o checkbox (caixa de seleção) “Tem crédito presumido” na seção “Crédito presumido”.

2) Preencha o campo “Classificação do crédito presumido” e as alíquotas do IBS/CBS aplicáveis, depois, clique em “Salvar”.

3) As informações ficam visíveis na nota, ao editar os itens, na seção “IBS e CBS (Reforma tributária)” e também são levadas ao XML no grupo <gCredPresOper>.

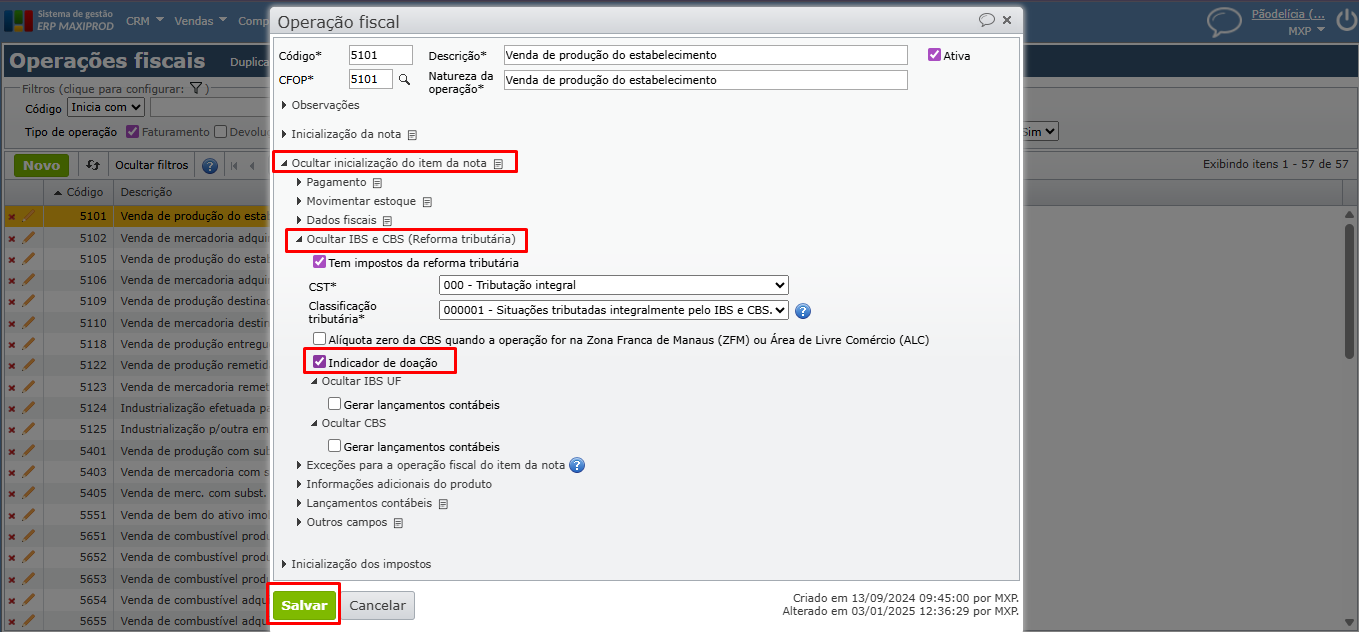

Indicador de doação

Conforme a NT 2025.002 v 1.30, de 03/10/2025, foram criados novos campos no leiaute do XML. Dentre eles, o campo “Indicador de doação”. Este campo indica a natureza da operação de doação, orientando a apuração e a geração de débitos ou estornos conforme o cenário.

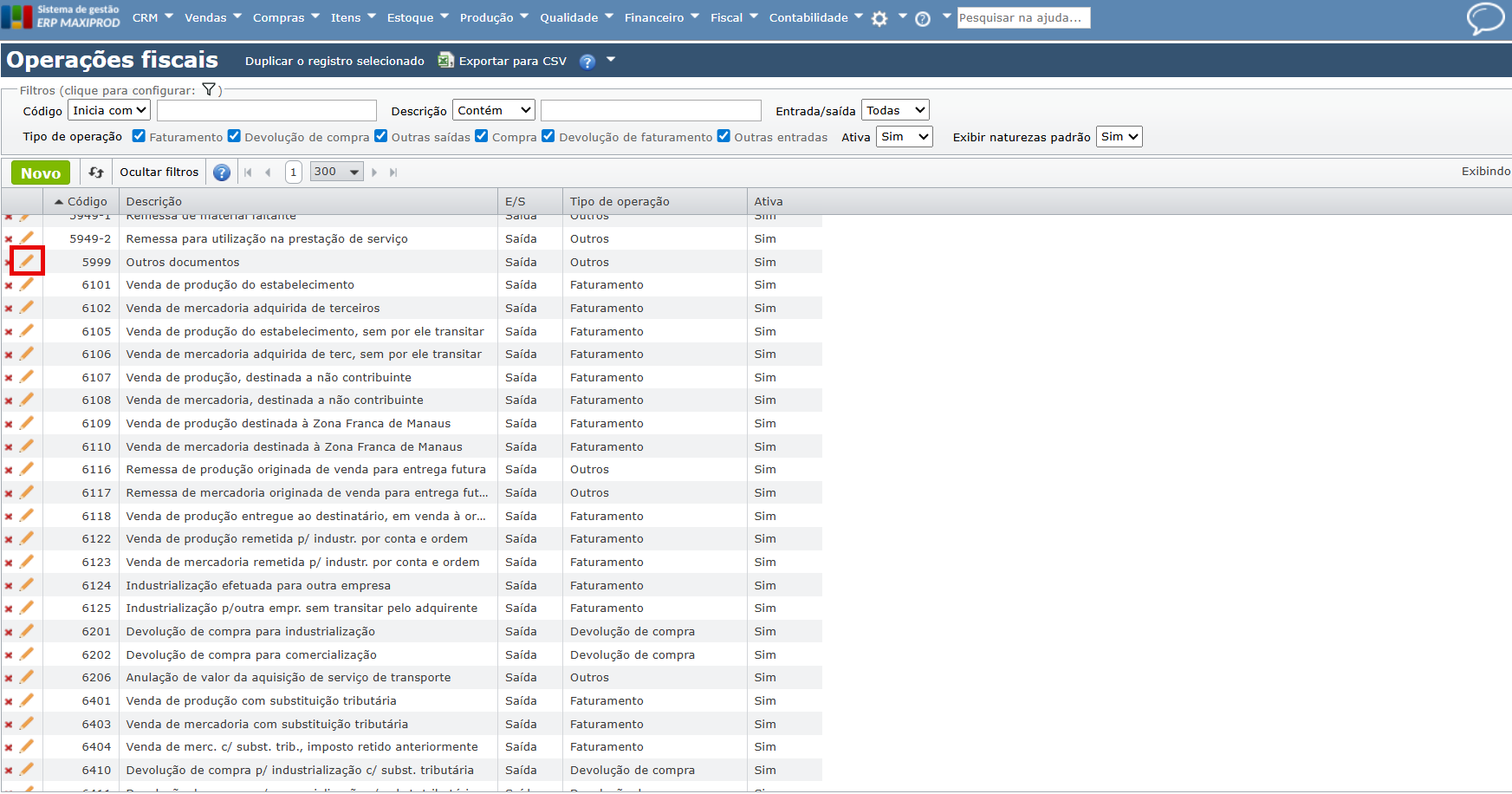

1) Para preencher, acesse “Fiscal > Cadastros > Operações fiscais” e clique no ícone “lápis laranja” para editar a operação desejada.

2) Em “Inicialização do item da nota > IBS e CBS (Reforma tributária)”, marque o checkbox (caixa de seleção) “Indicador de doação” e clique em “Salvar”.

3) Ao emitir a nota com essa opção marcada, a tag <indDoacao> no XML da nota será preenchido com 1, indicando que a operação é de doação.

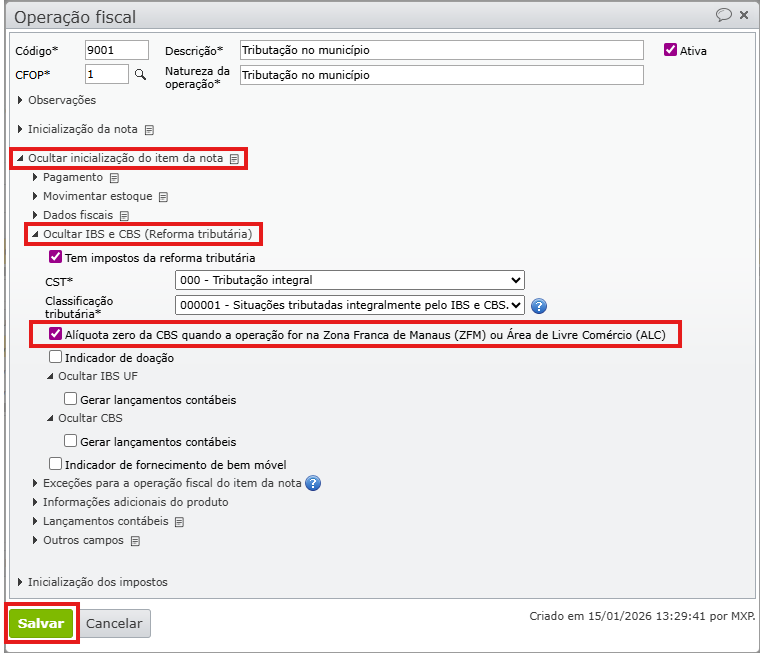

Como indicar operação na “Zona Franca de Manaus” (ZFM) ou em “Áreas de Livre Comércio” (ALC). NT 2025.002 v1.33.

Para realizar a indicação de operação na “Zona Franca de Manaus” (ZFM) ou em “Áreas de Livre Comércio”, será necessário ajustar as operações fiscais referentes. Siga as etapas abaixo:

1) Acesse em “Fiscal > Cadastros > Operações fiscais”.

2) Localize a operação fiscal que precisa incluir o indicativo de emissão em Zona Franca ou Áreas de Livre Comércio. É possível pesquisar por “Código” ou “Descrição“, utilizando os filtros correspondentes. Clique no “ícone de lápis“ para editar a operação. Para saber mais sobre operações fiscais, clique aqui.

3) Acesse a aba “Inicialização no item da nota” > “IBS e CBS (Reforma tributária)“. Marque o checkbox “Alíquota zero da CBS quando a operação for na Zona Franca de Manaus (ZFM) ou Área de Livre Comércio (ALC)“ e clique em “Salvar“.

| ⚠️ Importante: A alíquota do CBS pode ser igual a zero quando emitente e destinatário estiverem na Zona Franca de Manaus ou em Áreas de Livre Comércio, exceto para NCMs iniciados em 93, 24 2203 a 2208, 8703 e 33 (Com exceção dos 3303 a 3307. Fonte: NT 2025.002 v1.33. |

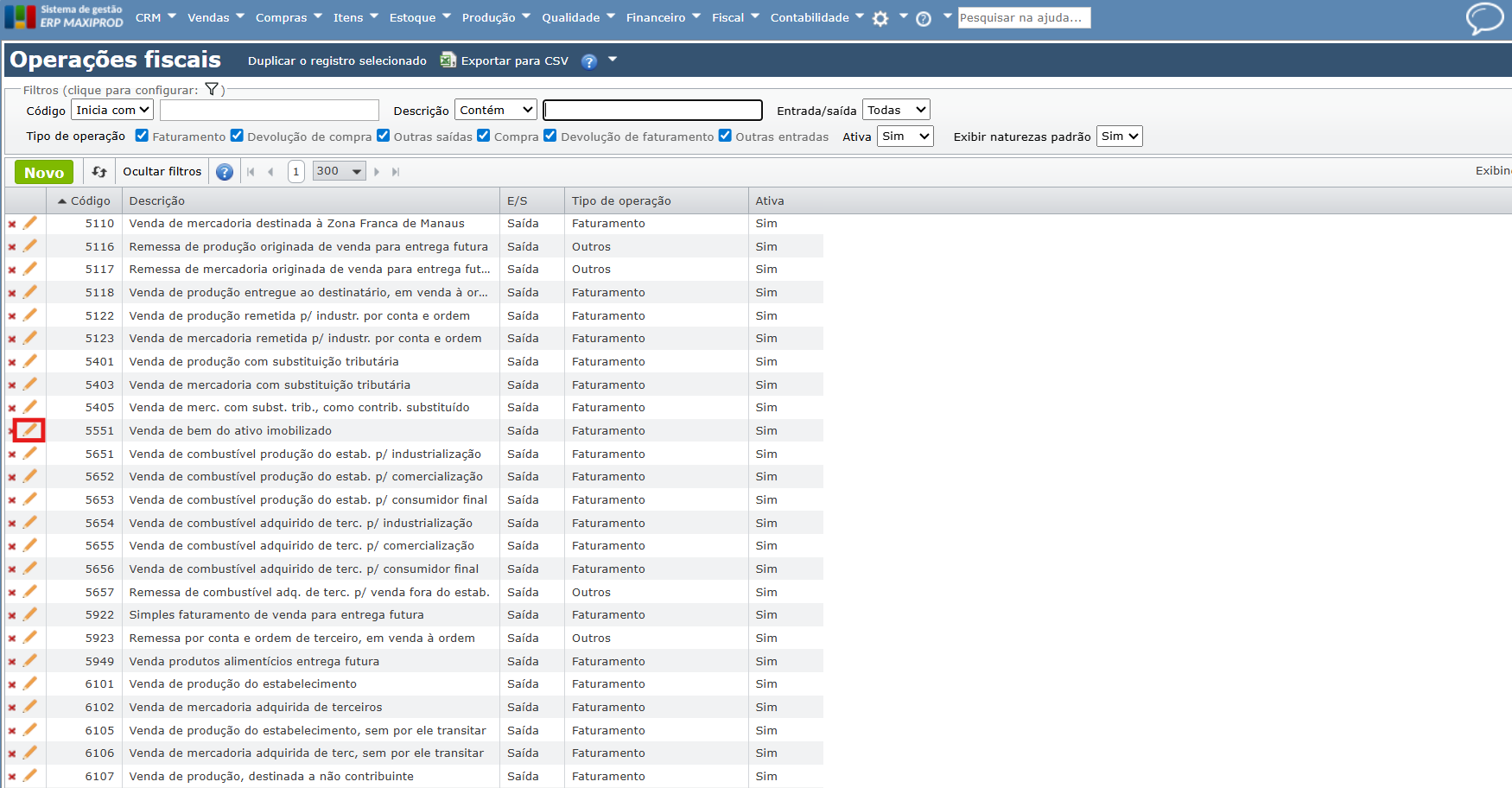

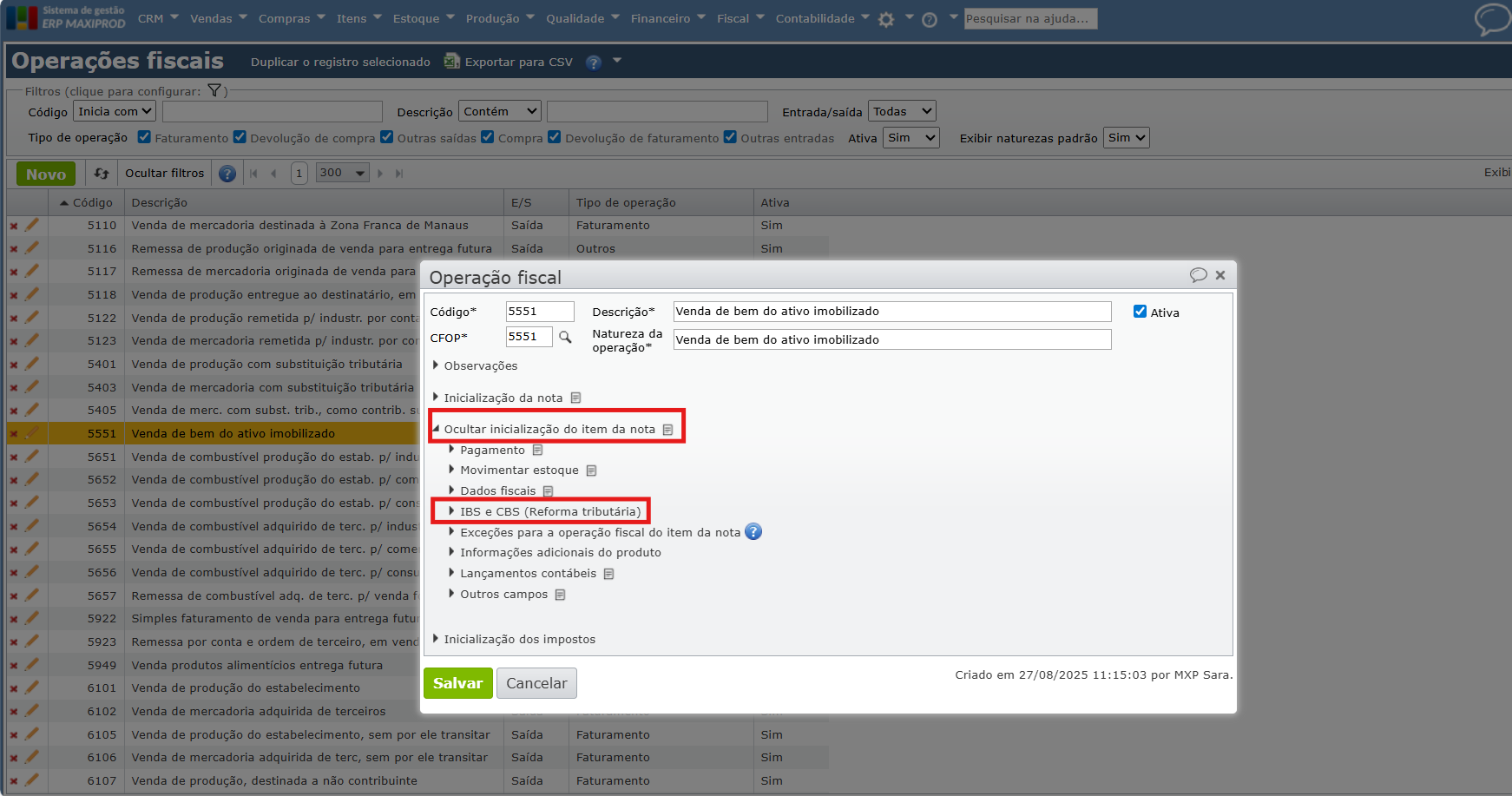

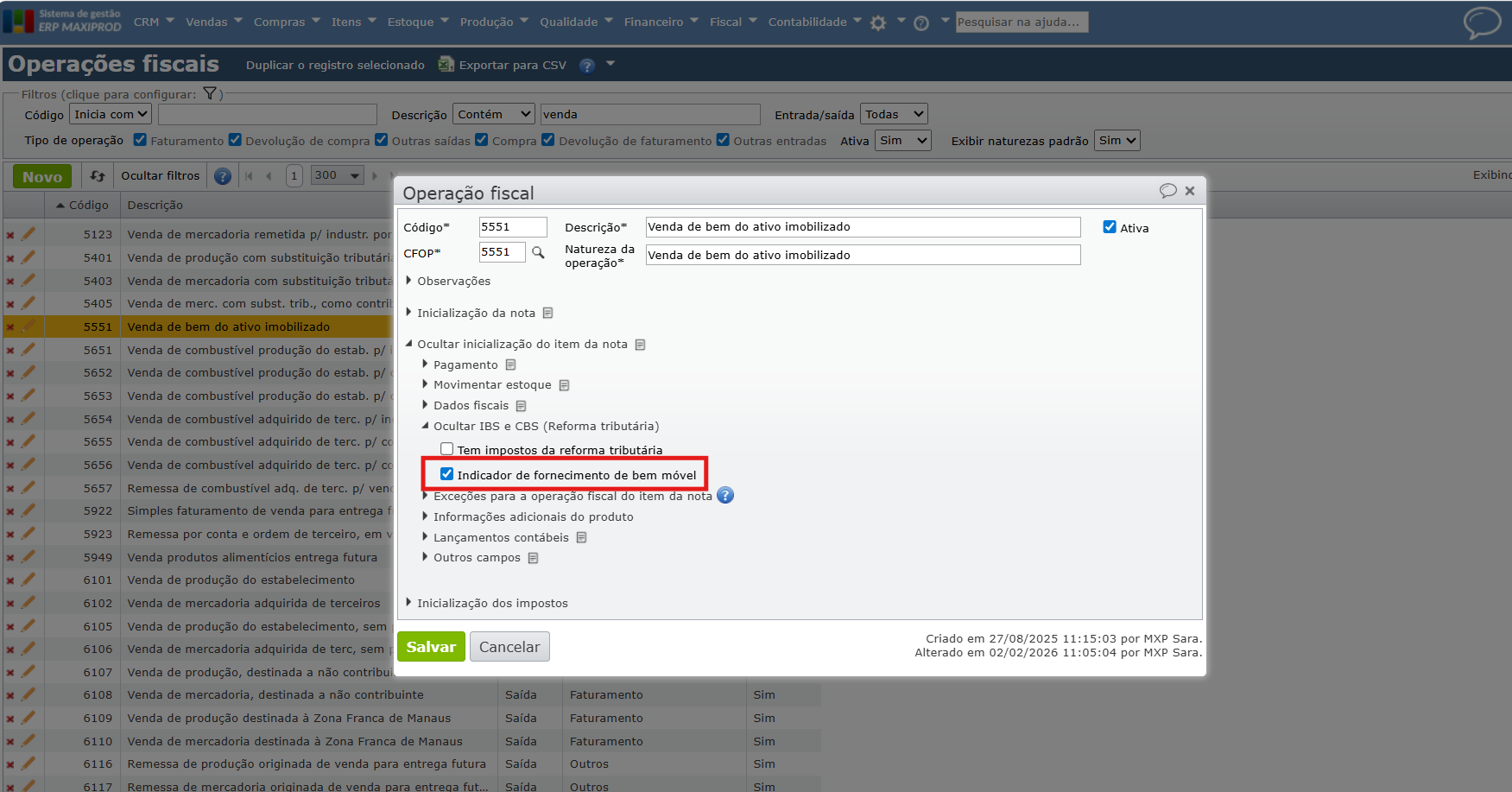

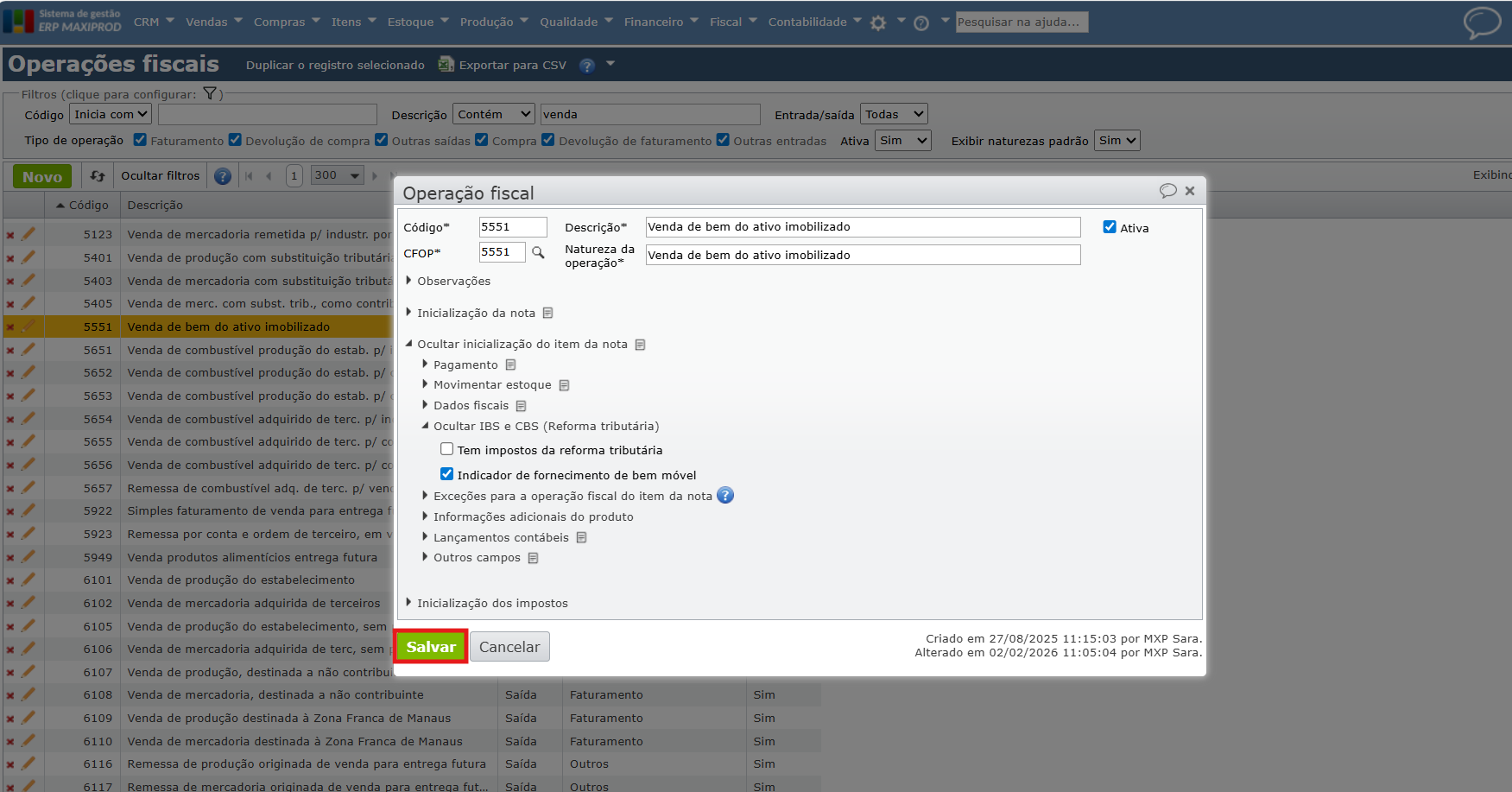

Como configurar indicador de fornecimento de bem móvel usado

A partir da NT 2025.002 – v1.31, foi incluído o campo “Indicador de fornecimento de bem móvel usado” para identificar operações que podem gerar direito ao crédito presumido previsto no art. 171 da LC 214/2025.

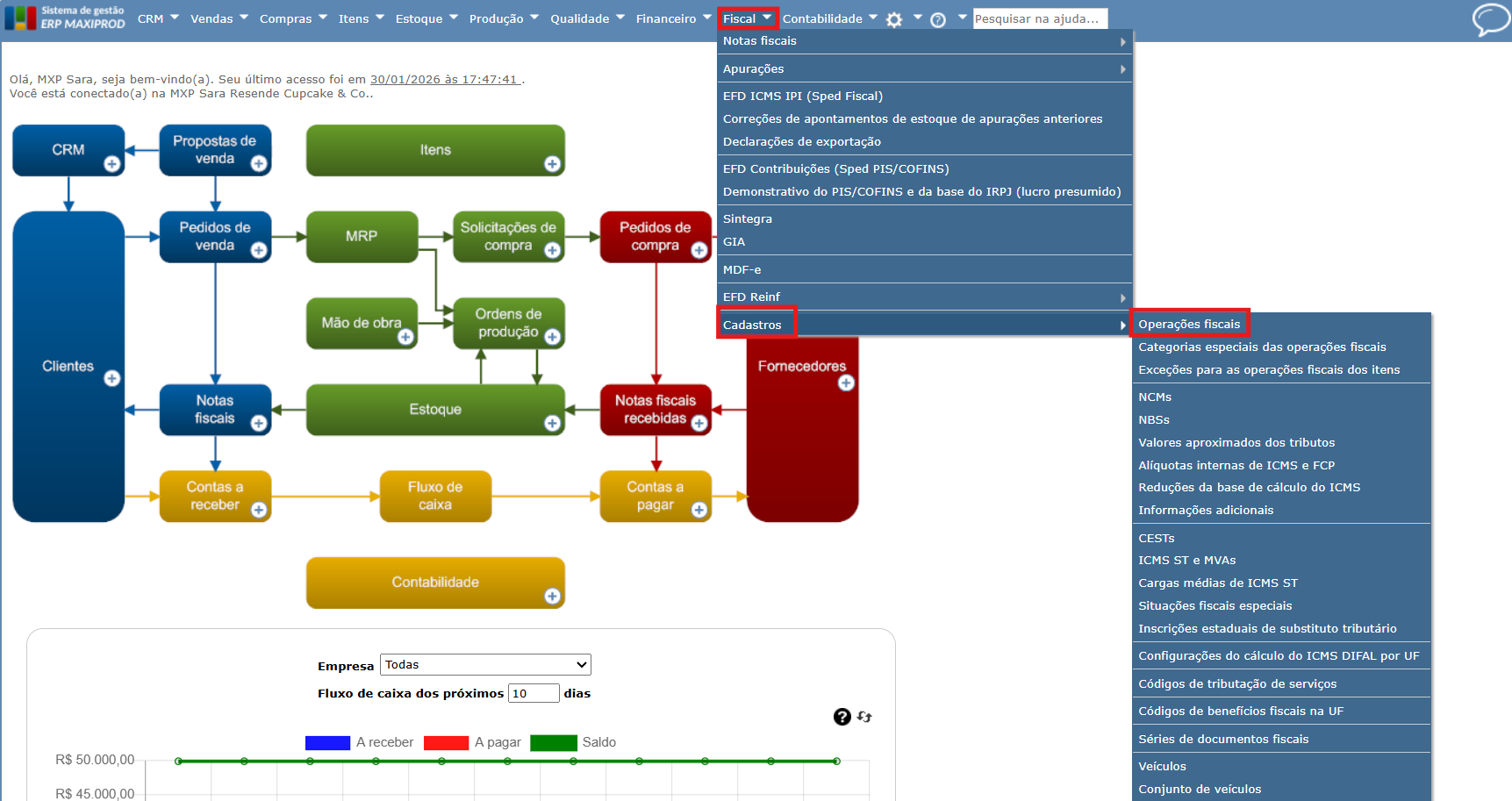

1) Acesse o menu “Fiscal > Cadastros > Operações fiscais”.

2) Selecione a operação fiscal e clique no ícone de lápis para editar.

3) Expanda a seção “Inicialização do item da nota > IBS e CBS (Reforma Tributária)”.

4) Marque o checkbox “Indicador de fornecimento de bem móvel”.

5) Clique no botão verde “Salvar” no rodapé da tela.

Ao criar uma nota fiscal com a operação fiscal configurada, o sistema:

- Inicializa automaticamente o campo conforme a operação fiscal

- Não permite edição manual do indicador

- Para atualizar notas já criadas: acesse “Ações > Atualizar dados dos itens da nota conforme operação fiscal”

Referenciar notas de pagamento antecipado

A criação de notas de pagamento antecipado decorre da EC nº 132/2023 e da Lei Complementar nº 214/2025, que determinam que o fato gerador ocorre no fornecimento, e não no pagamento.

Com isso, a Reforma Tributária passou a exigir a Nota de Pagamento Antecipado para registrar valores recebidos antes da entrega do bem ou serviço, como no caso de vendas com entrega futura.

Atenção: não é permitida a emissão de NFC-e (documento 65 – Nota Fiscal de Consumidor Eletrônica) referenciando notas de pagamento antecipado.

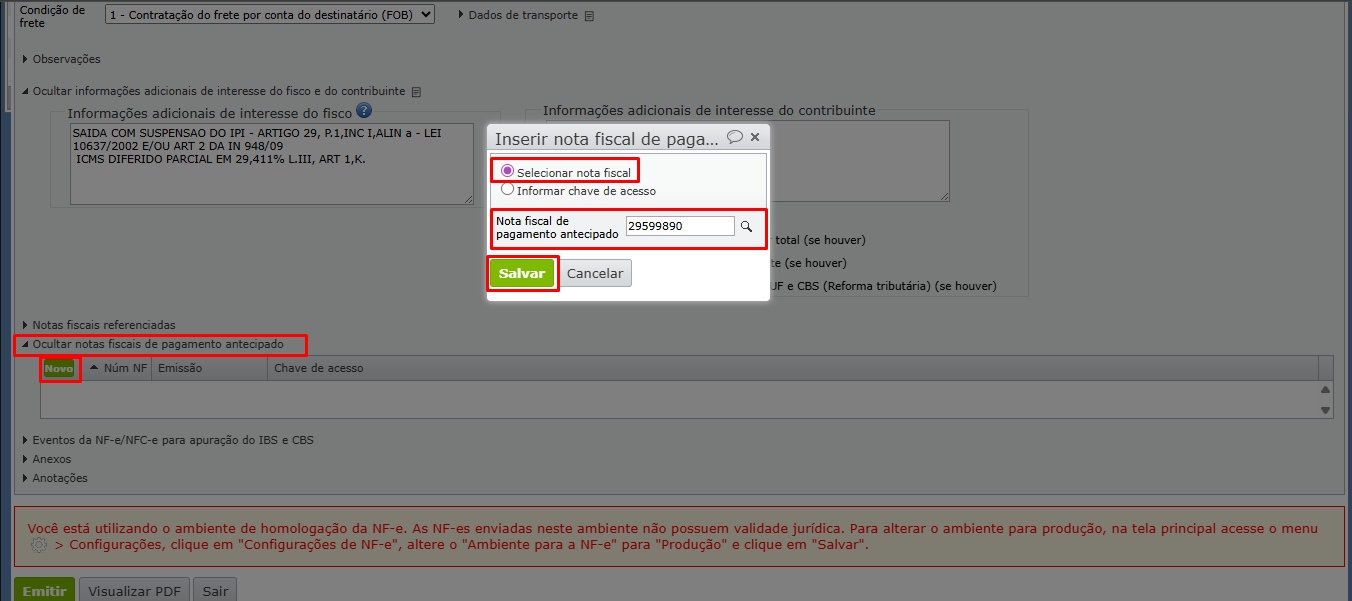

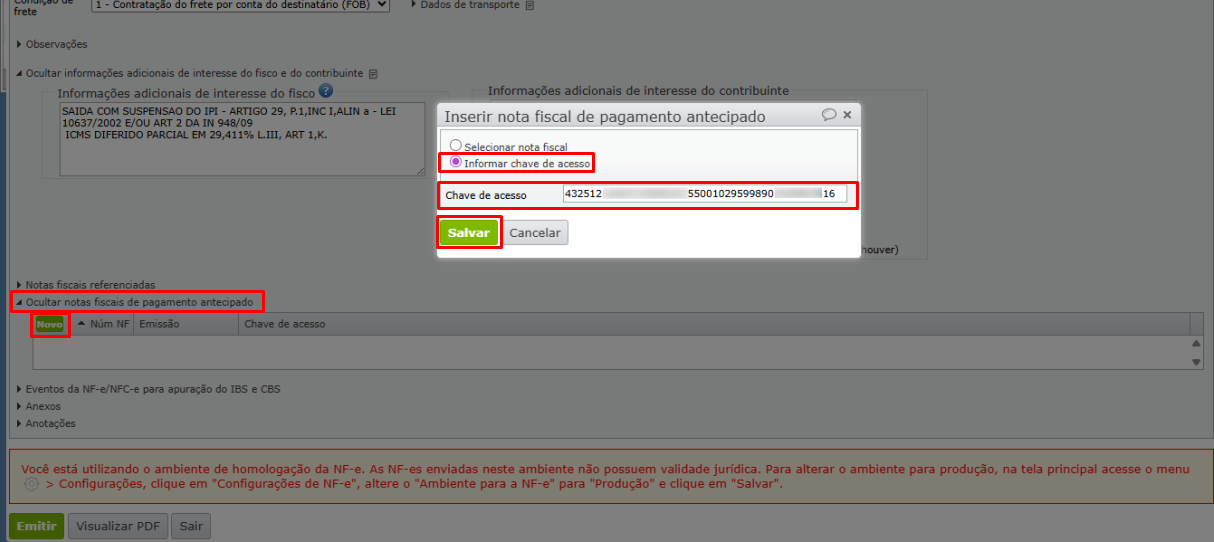

1) Faça a emissão da nota de pagamento antecipado, que deve ser idêntica a nota onde houve a antecipação, utilizando a finalidade “Nota de débito” e tipo de nota de débito “06 – Pagamento antecipado”. Para saber mais sobre a emissão de notas de débito, clique aqui.

2) Na NF-e cujo pagamento foi antecipado, expanda a seção “Notas fiscais de pagamento antecipado” e clique no botão verde “Novo”.

a) A nota pode ser incluída pela opção “Selecionar nota fiscal”, que busca as notas de débito com tipo = 06 e que estão emitidas e autorizadas no sistema.

b) Também podem ser informadas através da opção “Informar chave de acesso”

3) Após informar a nota de pagamento antecipado e clicar em “Salvar”, preencha os demais dados da NF-e e finalize a emissão.

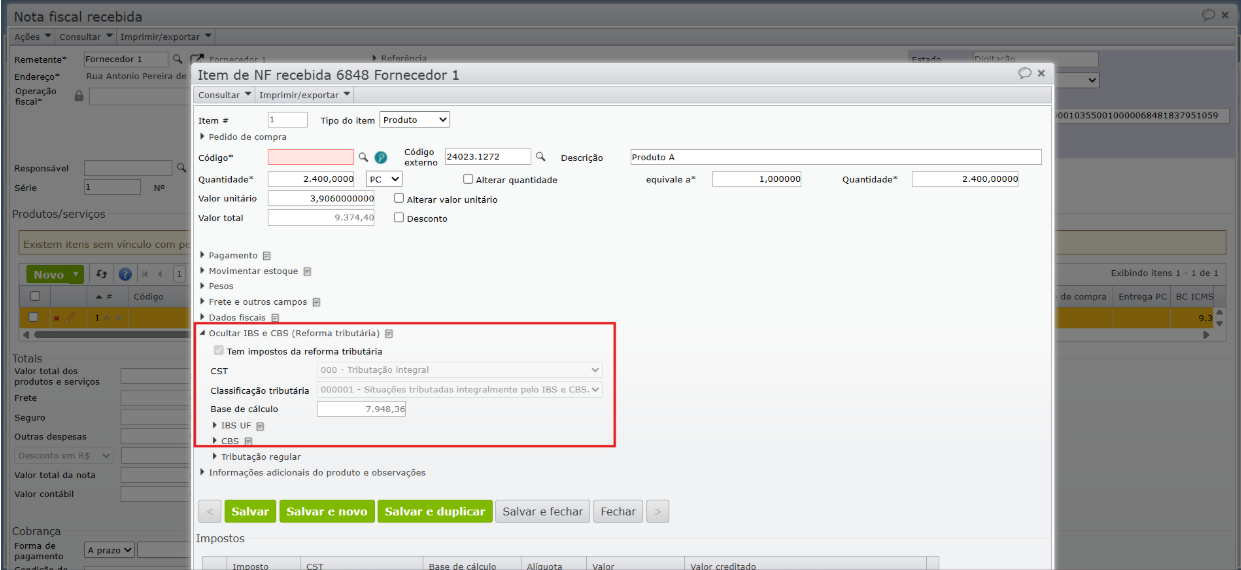

Importar dados de IBS UF e CBS do XML em entradas (NFRs)

O sistema está preparado para importar automaticamente os dados de IBS UF e CBS, ao receber notas fiscais eletrônicas (NFRs) com esses novos impostos da reforma tributária.

Como funciona a importação?

Quando o usuário importa uma NF-e por meio de qualquer um dos métodos disponíveis:

- Importar XML de NF-e ou CT-e

- Importar NF-e recebida pela chave de acesso

- Importar notas recebidas do Ambiente Nacional

o sistema verifica automaticamente se o XML contém o grupo IBS UF/CBS e importa todos os dados relacionados aos novos impostos. Ou seja, se o XML tiver dados de IBS UF/CBS, o sistema marcará automaticamente o checkbox “Tem impostos da reforma tributária” e:

a) todos os cálculos e configurações serão importados diretamente do XML, conforme as informações do fornecedor e dispensando configurações manuais nas notas fiscais recebidas.

b) são importadas as informações principais preenchendo a CST, classificação tributária e base de cálculo do IBS UF/CBS e os dados e cálculos da alíquota, valor, redução de alíquota (quando aplicável), e diferimento do IBS UF e CBS (percentual e valor, quando houver).

c) para CST 550 (suspensão) também são importados a CST regular, classificação tributária regular, alíquotas efetivas e valores teóricos.

⚠️ Atenção: quando um XML está vinculado à nota recebida, os dados de IBS/CBS importados são mantidos e não são sobrescritos pela operação fiscal. Quando não há XML, o sistema utiliza as configurações da operação fiscal.

Geração do grupo IBS/CBS no XML da NF-e e NFC-e

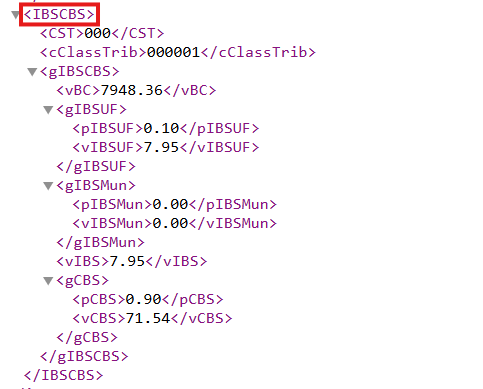

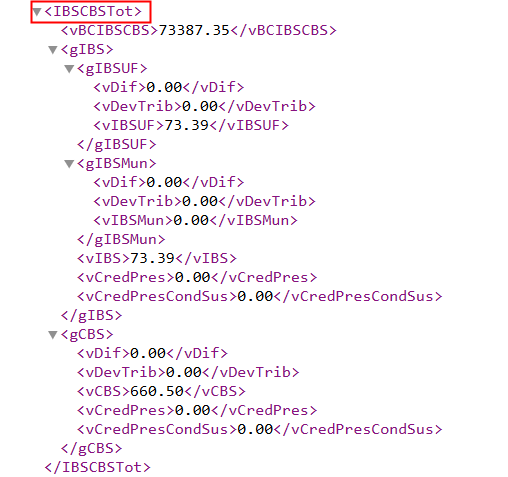

Em todas as situações descritas acima, o sistema gera automaticamente o grupo IBS/CBS no XML da NF-e e da NFC-e, sempre que os campos correspondentes estiverem preenchidos nos itens da nota. No arquivo XML, o grupo de informações do IBS/CBS é identificado pelo conjunto de tags IBSCBS:

- Tag <IBSCBS>: corresponde às informações detalhadas do IBS/CBS para cada item.

- Tag <IBSCBSTot>: totalizador do IBS/CBS no documento fiscal, somando os valores informados por item.

Observação: o sistema segue o Informe Técnico 2025.002 da SEFAZ. Novas versões podem ser publicadas conforme atualizações na legislação tributária. A Maxiprod acompanha de perto essas mudanças, buscando manter o sistema atualizado.

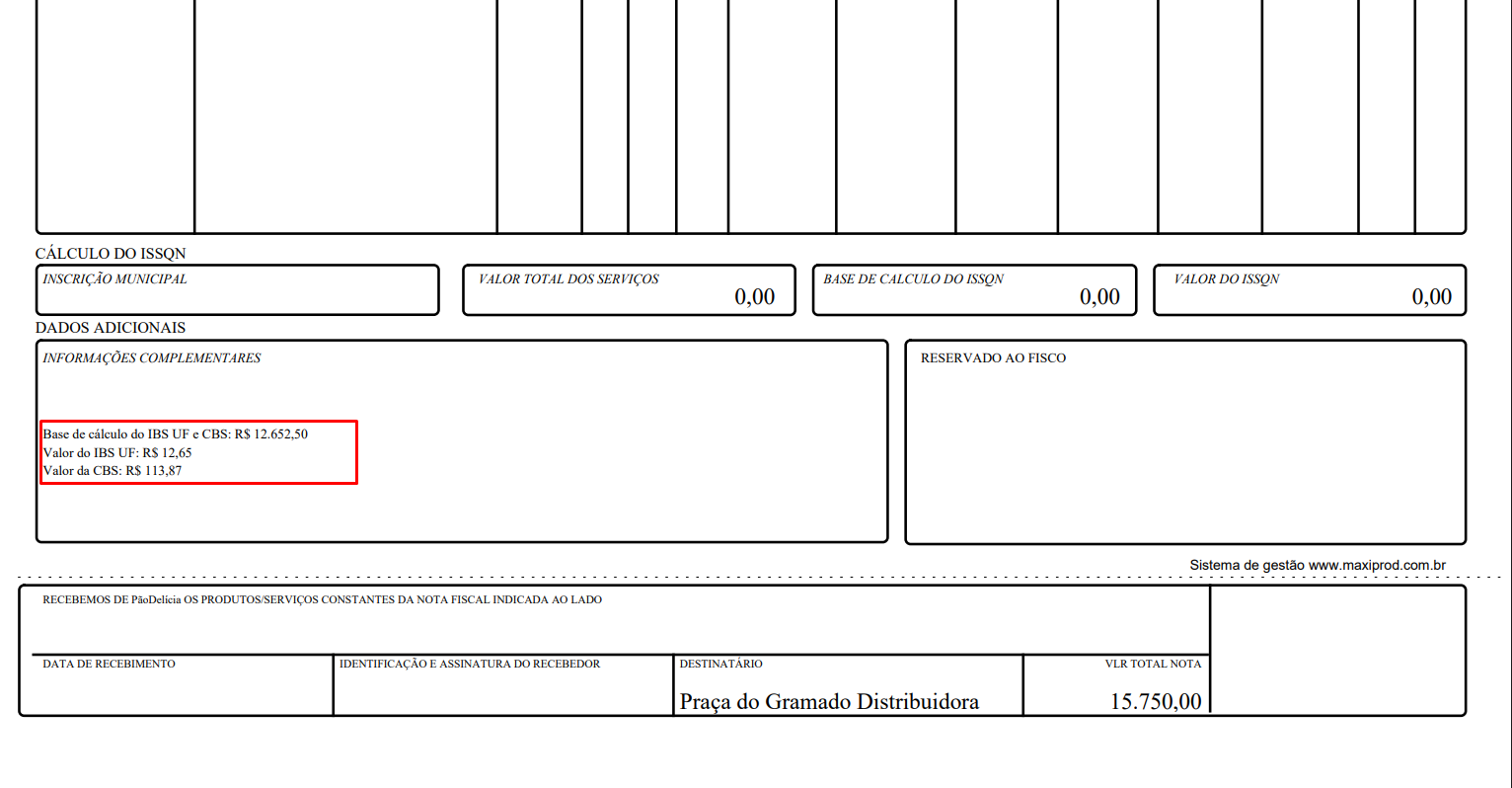

Como informar os impostos IBS e CBS no DANFE?

Conforme a última Nota Técnica 2025.002 v1.34 publicada em 04/12/2025, as alterações no DANFE para exibir informações relativas aos novos tributos estão em estudo, e serão publicadas em uma nova versão da nota.

No entanto, a título informativo, o ERP MAXIPROD permite configurar para que os valores dos impostos IBS e CBS sejam informados no DANFE em “informações adicionais” automaticamente.

1) Acesse “Fiscal > Cadastros > Operações fiscais” e clique no ícone “lápis laranja”.

2) Na seção “Inicialização da nota > Informações adicionais de interesse do fisco e do contribuinte”, marque o checkbox (caixa de seleção) “Incluir o valor total dos impostos IBS UF e CBS (Reforma tributária) (se houver)” e clique em “Salvar”.

3) Ao ter valor de IBS e CBS na nota, este será levado ao campo e destacado no DANFE:

Lançamentos contábeis de IBS e CBS

Para configurar a geração automática dos lançamentos contábeis de IBS UF e CBS ao emitir ou receber notas fiscais:

1) Acesse o menu “Fiscal > Cadastros > Operações Fiscais”.

a) Pode-se também editar a operação fiscal selecionada pela tela de edição do documento de venda ou compra, através do ícone do lápis ao lado do campo “Operação fiscal”,

2) Selecione a operação fiscal e clique no ícone de lápis para editar.

3) Expanda a seção “Inicialização do item da nota > IBS e CBS (Reforma tributária)”.

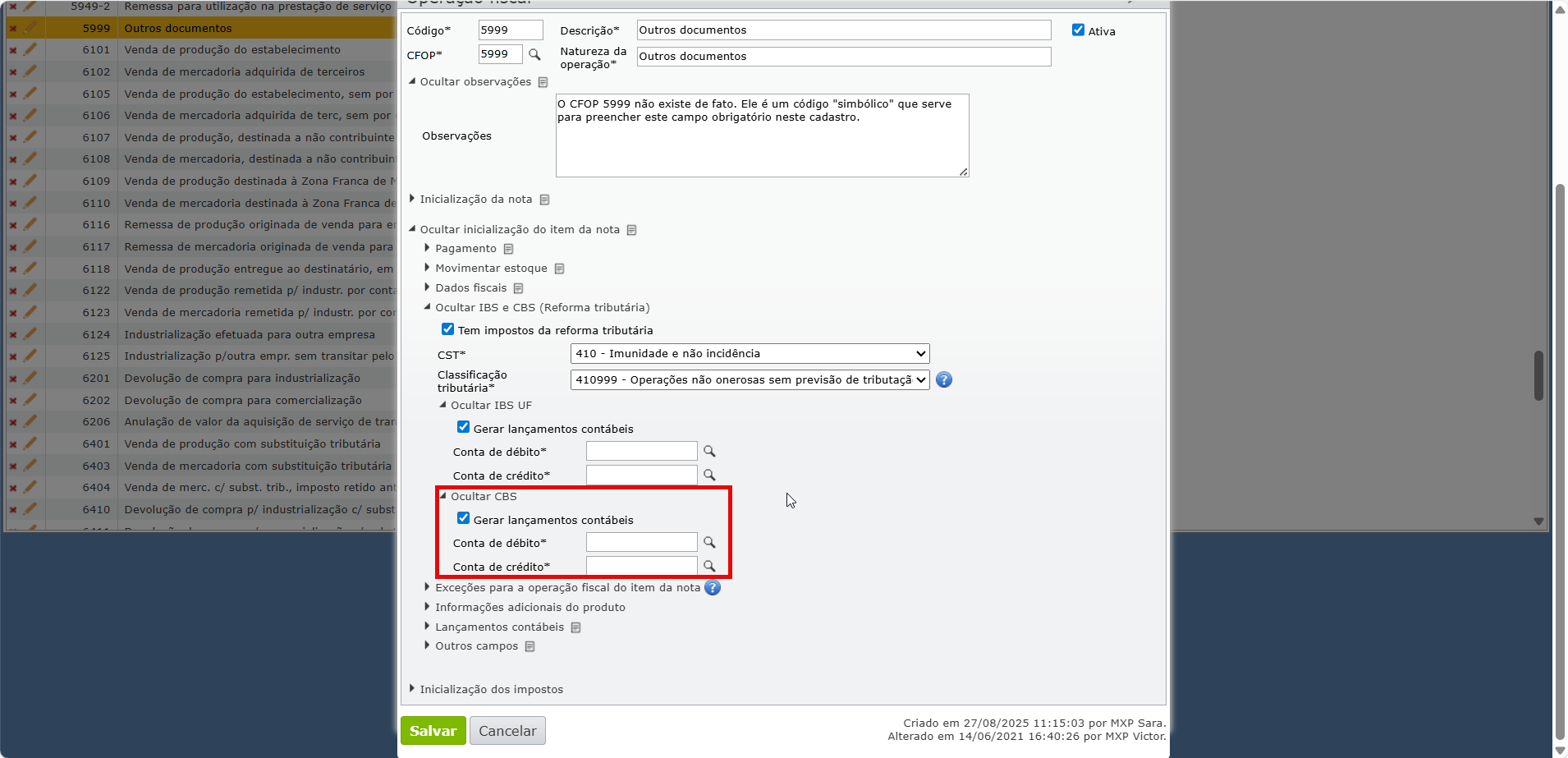

4) Dentro da seção “IBS UF”, marque a opção “Gerar lançamentos contábeis”.

Ao marcar esta opção, dois campos obrigatórios serão exibidos:

- Conta de débito: clique na lupa para selecionar a conta contábil de débito.

- Conta de crédito: clique na lupa para selecionar a conta contábil de crédito.

Apenas contas ativas são exibidas.

5) Repita o mesmo processo para a seção “CBS”.

6) Clique no botão verde “Salvar” no rodapé da tela.

Atenção: só podem ser utilizadas contas analíticas ativas, que não sejam de estoque, nem financeiras.

a) Contas de estoque não são permitidas porque IBS e CBS não compõem o valor do estoque.

b) Contas financeiras não são permitidas porque lançamentos financeiros devem ser gerados por títulos. No ERP MAXIPROD, as contas financeiras são contas cuja finalidade é uma das seguintes: Adiantamento pago (Ativo), Adiantamento recebido (Passivo), Título a pagar (Passivo), Título a receber (Ativo), Devolução a fornecedor (Ativo) e Devolução de cliente (Passivo). Para saber mais sobre as finalidades das contas contábeis, clique aqui.

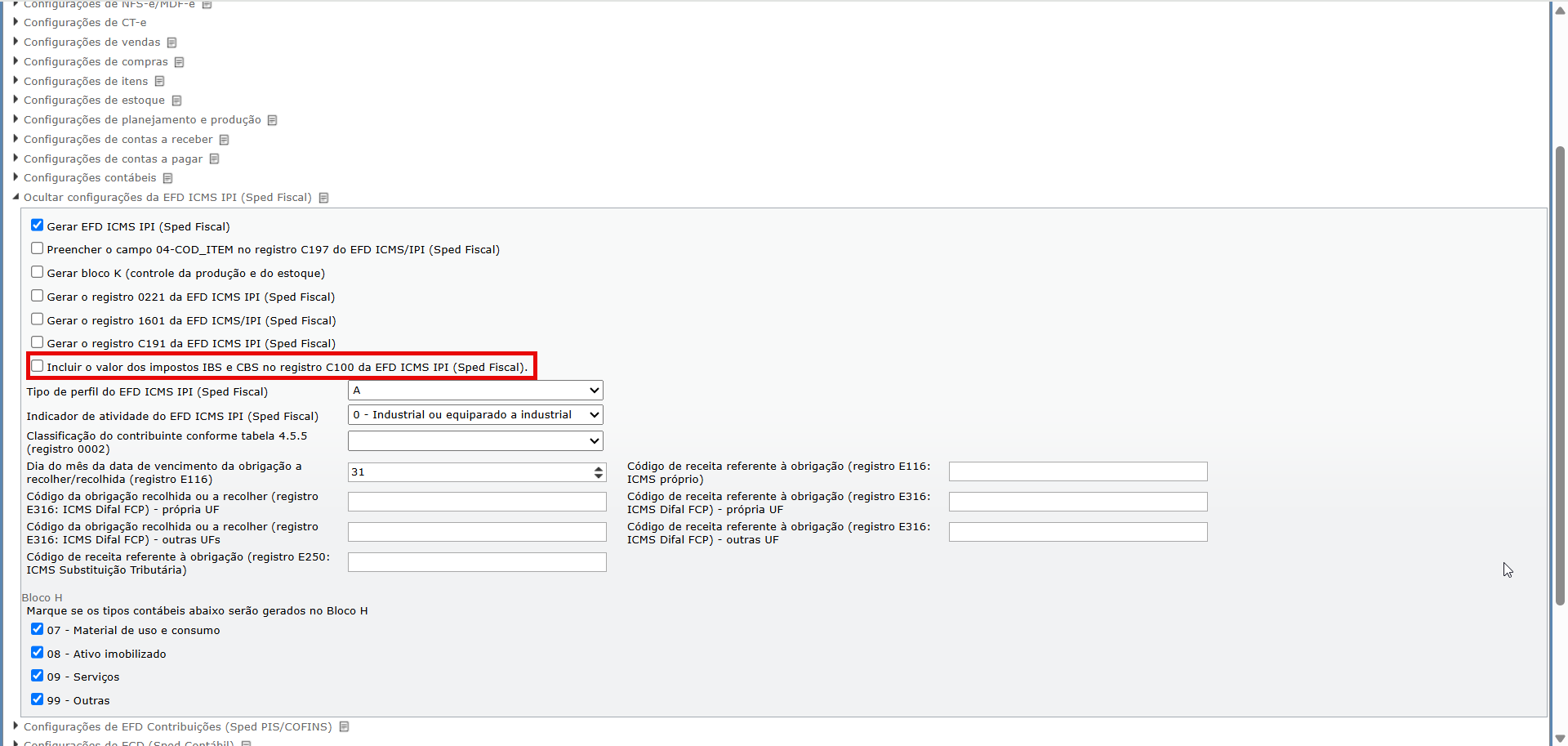

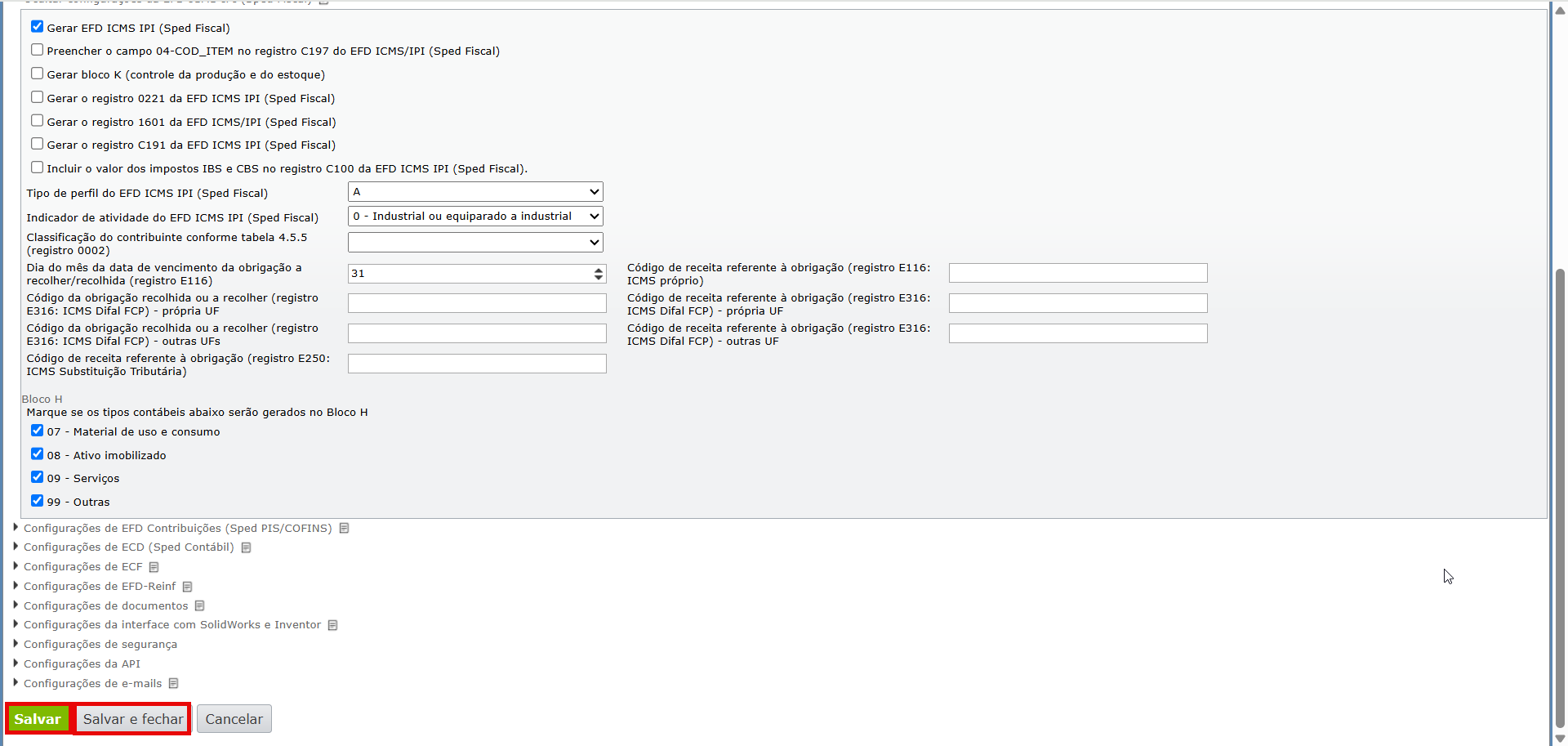

Como incluir os valores de IBS e CBS no SPED Fiscal?

A partir de janeiro de 2026, as notas fiscais podem conter os novos impostos da Reforma Tributária (IBS UF e CBS). Para que esses valores sejam incluídos corretamente no SPED Fiscal, é necessário habilitar uma configuração específica no sistema.

Os novos tributos, CBS, IBS e IS, são considerados na escrituração do valor total do documento fiscal, por exemplo, o campo 12 (VL_DOC) do registro C100.

Observação: conforme declaração da Receita Federal, na versão 7.7 de perguntas frequentes, os novos impostos não integrarão o valor total do documento fiscal no exercício de 2026.

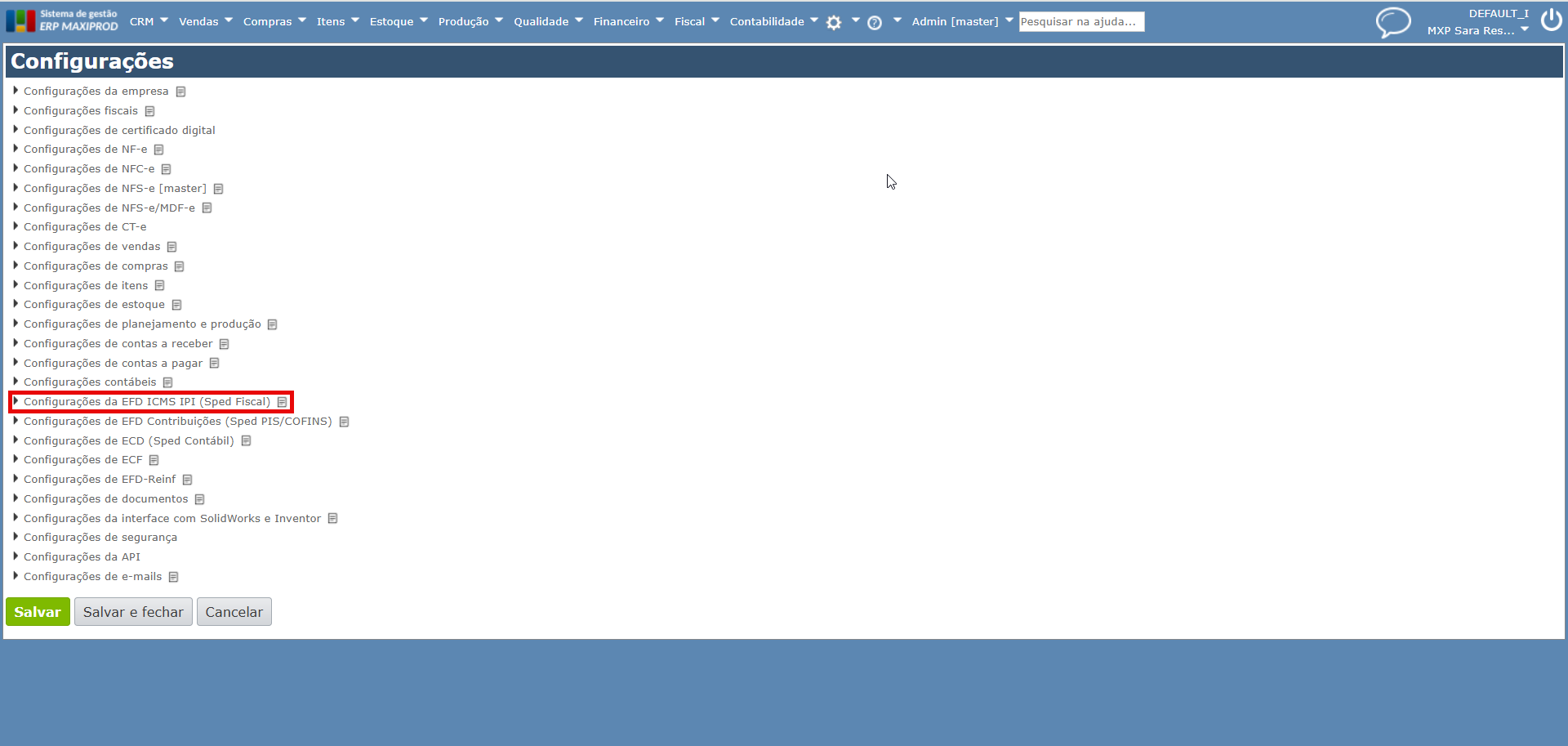

1) Para habilitar a inclusão dos valores de IBS e CBS no registro C100 da EFD ICMS IPI (Sped Fiscal), acesse “Roda dentada > Configurações”.

2) Na tela de configurações, localize e expanda a seção “Configurações da EFD ICMS IPI (Sped Fiscal)”.

3) Marque a opção “Incluir o valor dos impostos IBS e CBS no registro C100 da EFD ICMS IPI (Sped Fiscal)”.

4) Acesse o rodapé da página e clique no botão verde “Salvar” ou no botão cinza “Salvar e fechar”.

5) A partir deste momento, ao gerar o SPED Fiscal, o sistema incluirá automaticamente os dados de IBS UF e CBS dos itens de notas fiscais.

Fique atento às atualizações e utilize os canais de suporte para esclarecer dúvidas e receber orientações durante a transição!

Há material sobre a reforma tributária disponível também no YouTube, veja a seguir:

Veja também: