O Imposto Sobre Serviços de Qualquer Natureza (ISS ou ISSQN) é previsto no art. 156 da Constituição da República Federativa do Brasil. É um imposto municipal, ou seja, somente os municípios têm competência para instituí-lo (Art.156, III, da Constituição Federal).

A única exceção é o Distrito Federal, unidade da federação com o poder de criar e regulamentar tanto impostos estaduais, como municipais. É regulado pela Lei Complementar nº 116 no âmbito nacional e pelas Leis Complementares de cada município, que instituem o imposto e definem suas regras.

Esta página mostra:

- Propriedades

- Retenção de ISS

- Como configurar este imposto na operação fiscal?

- Onde informar a alíquota do ISS?

Propriedades do ISS

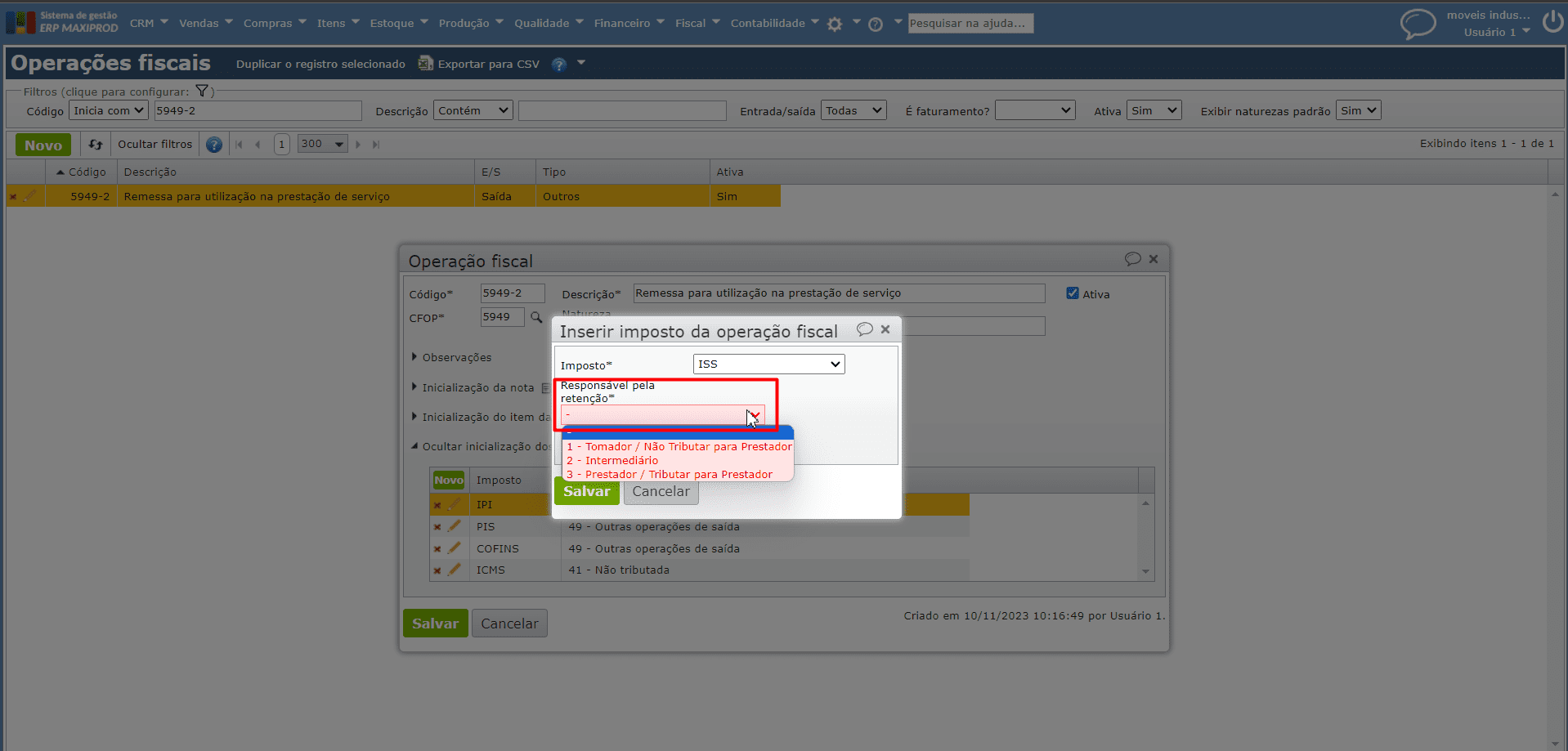

- Responsável pela retenção (obrigatório): a retenção do ISS ocorre quando o serviço é prestado fora do estabelecimento do prestador do serviço. Este campo indica o responsável pela retenção, que pode ser:

- 1 – Tomador / Não tributar para o prestador: o tomador do serviço é quem o contrata, e o prestador é quem vende sua força de trabalho para uma empresa ou pessoa física. Neste caso, o responsável pela retenção do ISS é o tomador, e não há tributação para o prestador.

- 2 – Intermediário: empresas ou prestadores de serviços que tiveram participação (ativa ou passiva) na transação.

- 3 – Prestador / Tributar para o prestador: o prestador de serviço é quem vende sua força de trabalho para uma empresa ou pessoa física. Neste caso, o responsável pela retenção do ISS é o prestador, e há tributação para o mesmo.

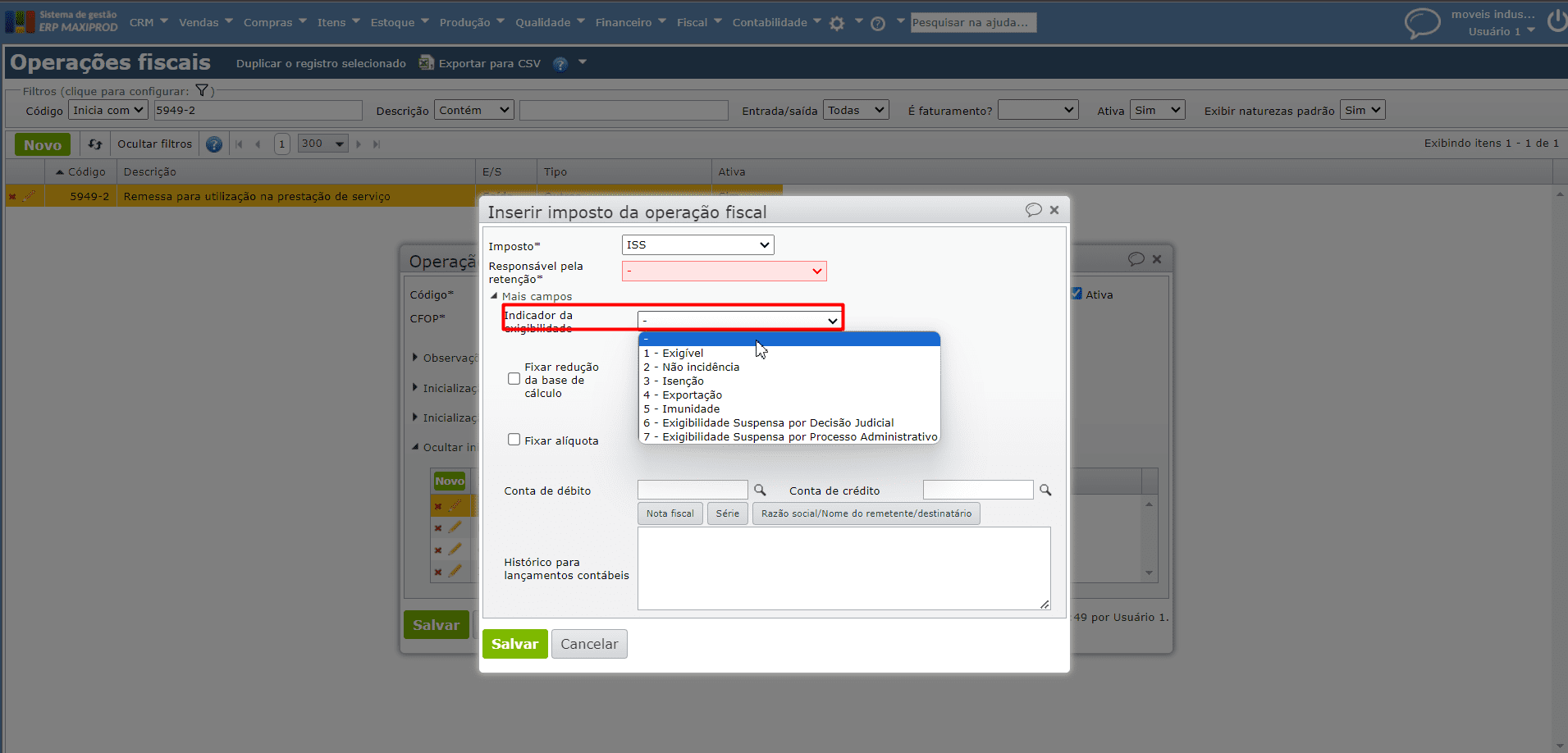

- Indicador da exigibilidade: há diferentes situações de exigibilidade (ou seja, de possibilidade de cobrança) do ISS. Essas situações podem ser:

- Exigível;

- Não Incidência;

- Isenção;

- Exportação;

- Imunidade;

- Exigibilidade Suspensa por Decisão Judicial;

- Exigibilidade Suspensa por Processo Administrativo.

Retenção de ISS

A retenção do ISS acontece quando o serviço é prestado fora do estabelecimento do prestador do serviço. Exemplos são os serviços de construtoras, cuja equipe se desloca para o local para realizar o serviço. Neste caso, o ISS é devido no local em que o serviço foi prestado e deve ser recolhido pelo tomador (contratante).

Se o prestador do serviço se enquadra no Simples Nacional, o recolhimento do ISS deve ser feito pelo tomador. A alíquota deve ser informada na NF de Serviço eletrônica (NFS-e) conforme a faixa de enquadramento. Se o percentual recolhido for inferior ao devido, a diferença deve ser paga posteriormente pelo prestador de serviço.

A retenção do ISS é prevista no artigo 6º da Lei Complementar 116/2003, que diz:

“Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais”.

Para os Microempreendedores individuais (MEIs) não pode ocorrer retenção do ISS separadamente.

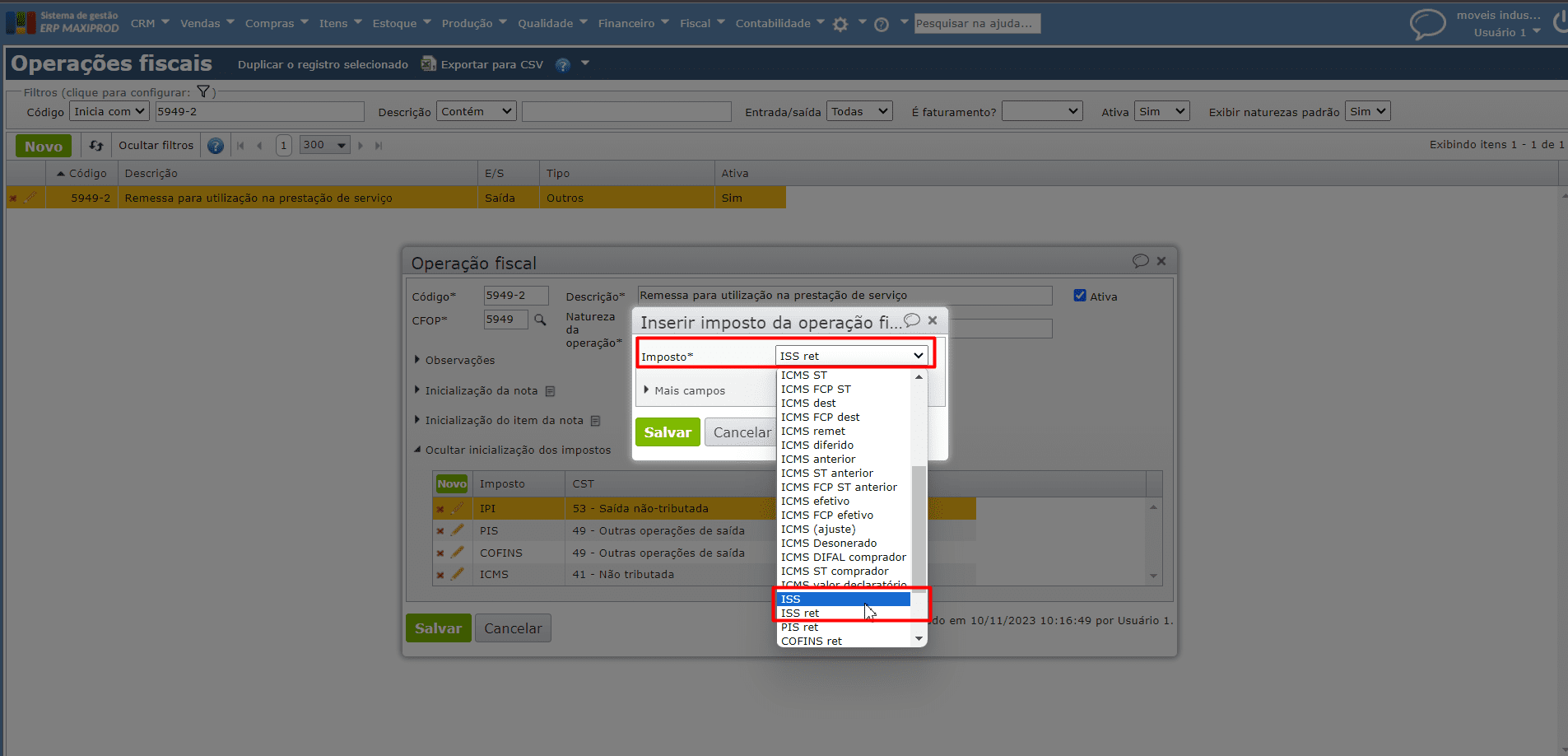

Como configurar este imposto na operação fiscal?

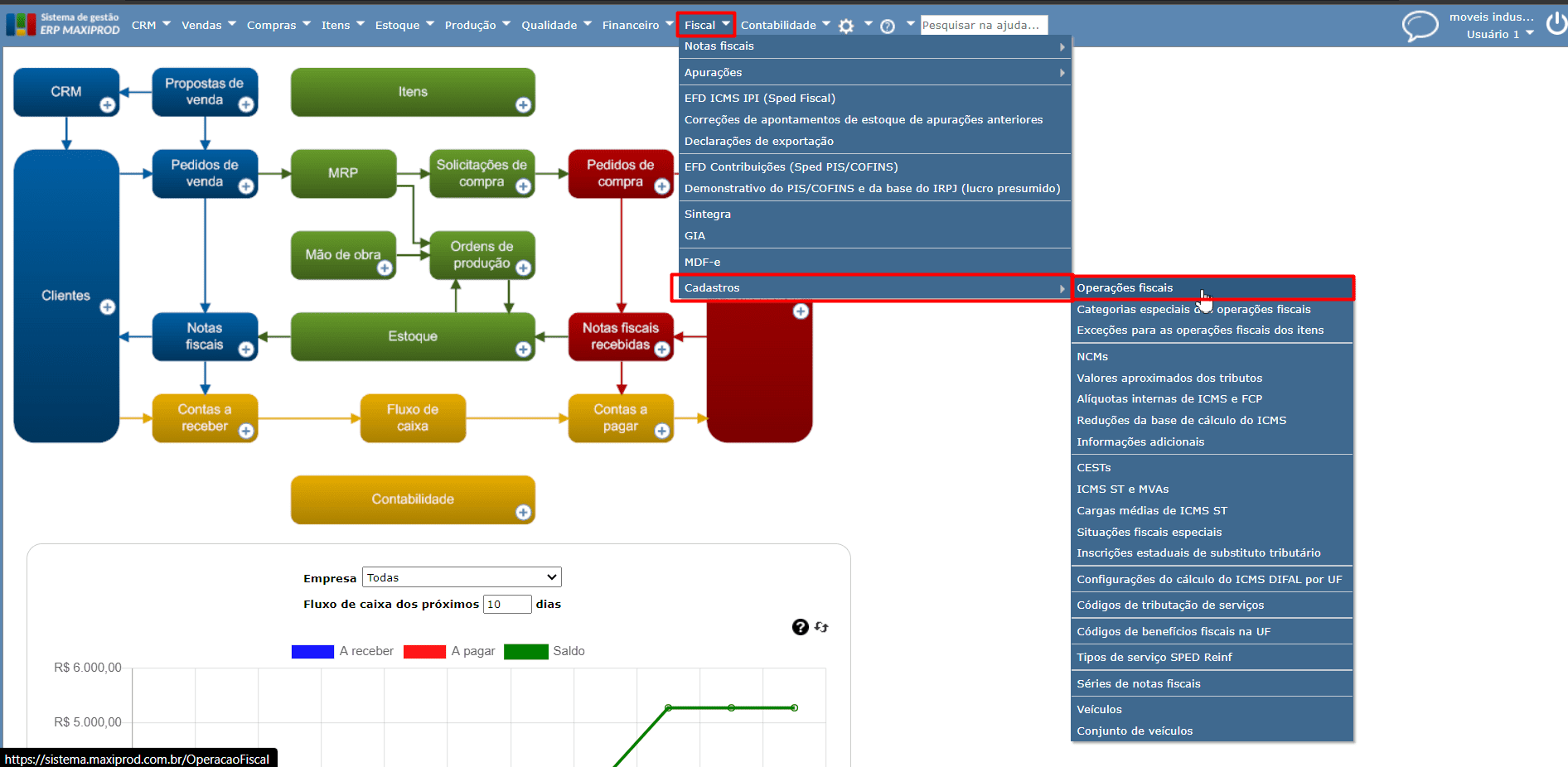

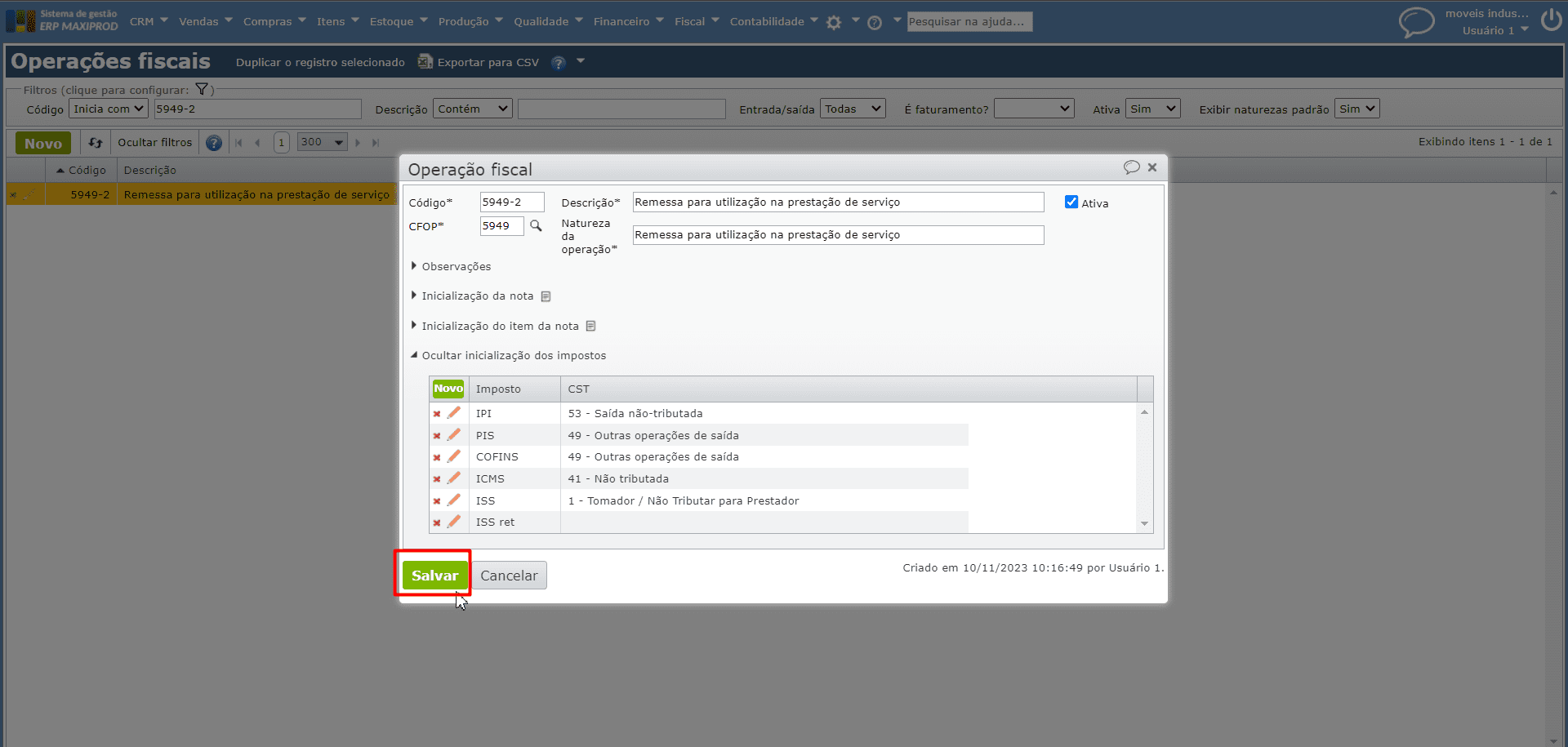

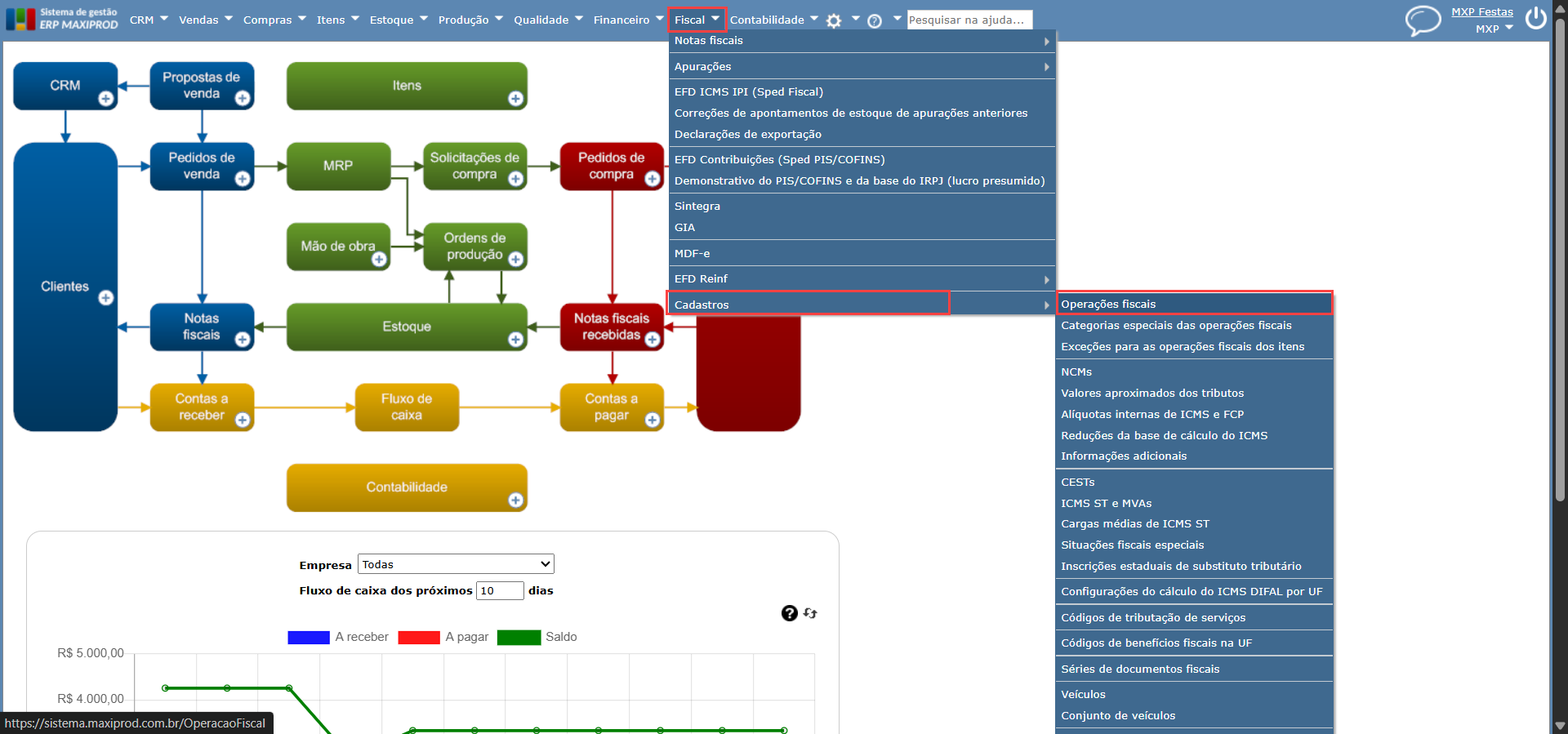

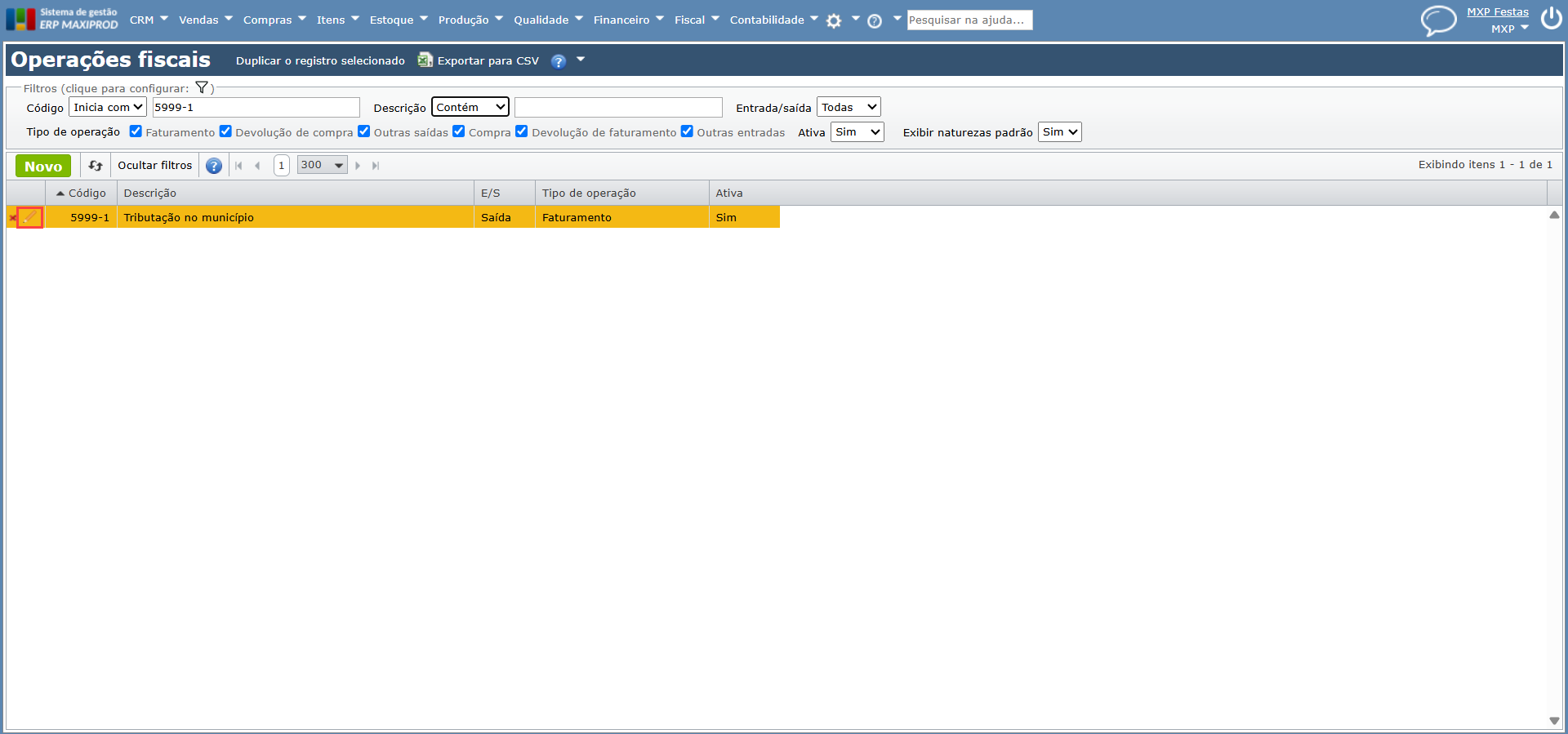

1) Acesse o menu “Fiscal > Cadastros > Operação Fiscal”.

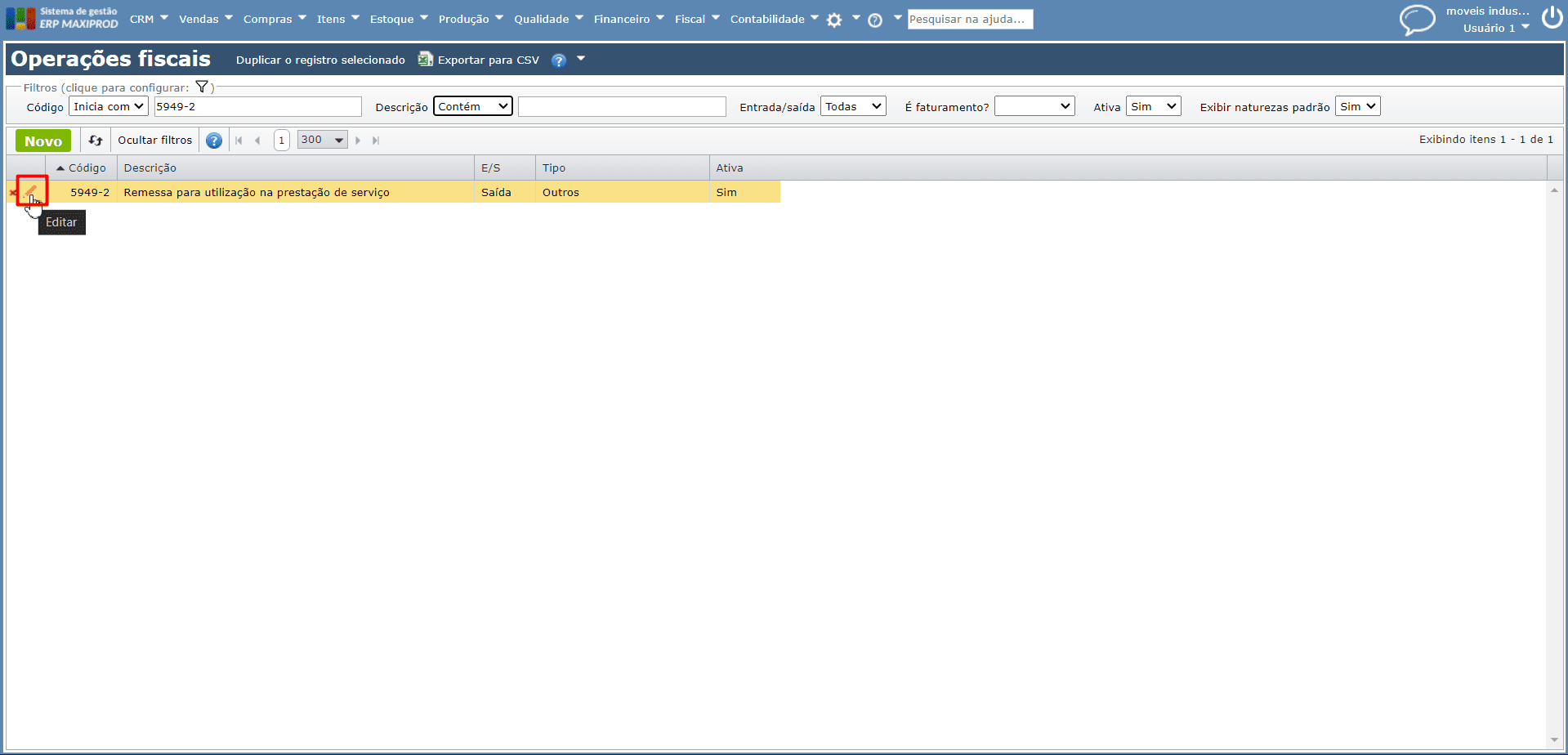

2) Identifique a operação fiscal a alterar e clique no ícone “lápis laranja” para abrir sua edição.

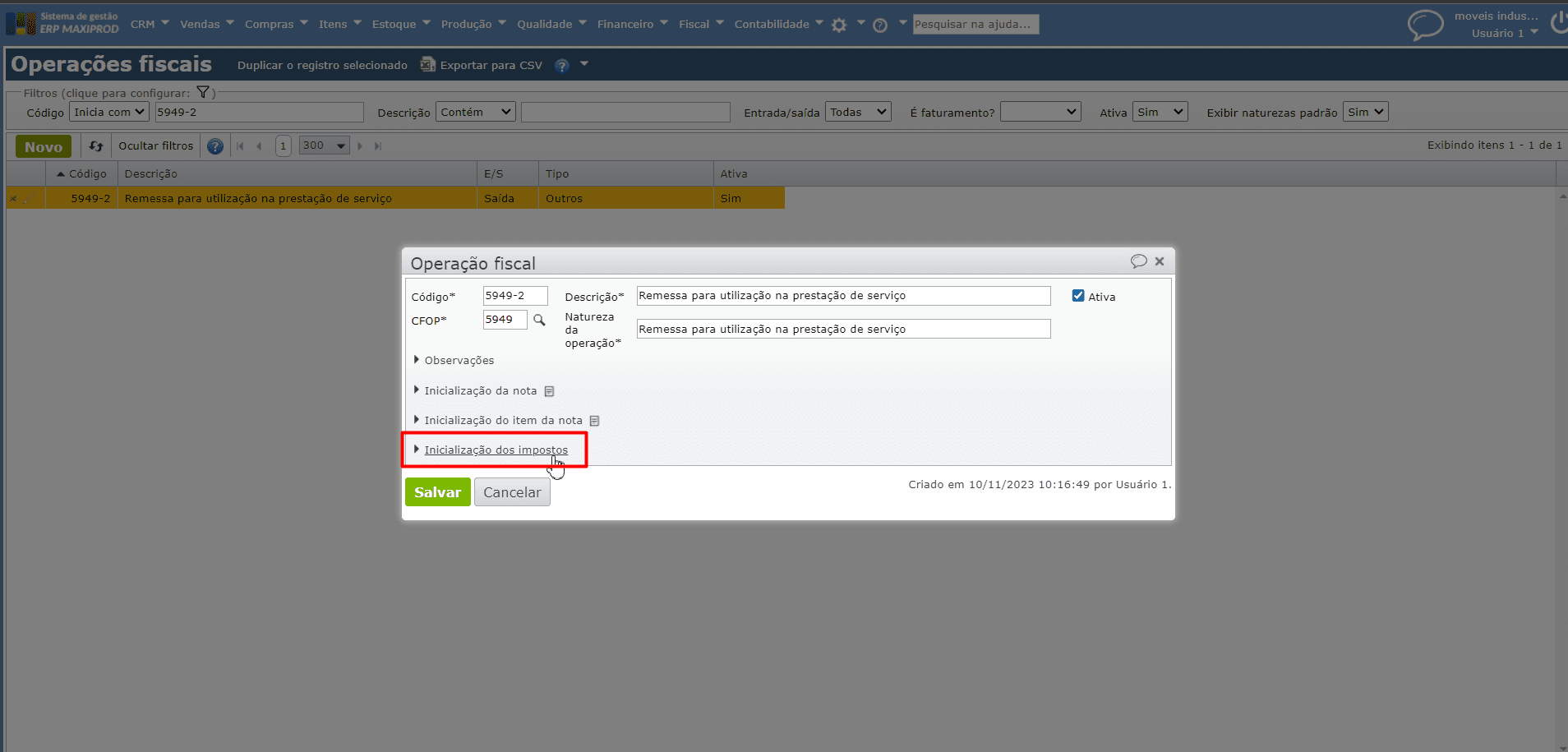

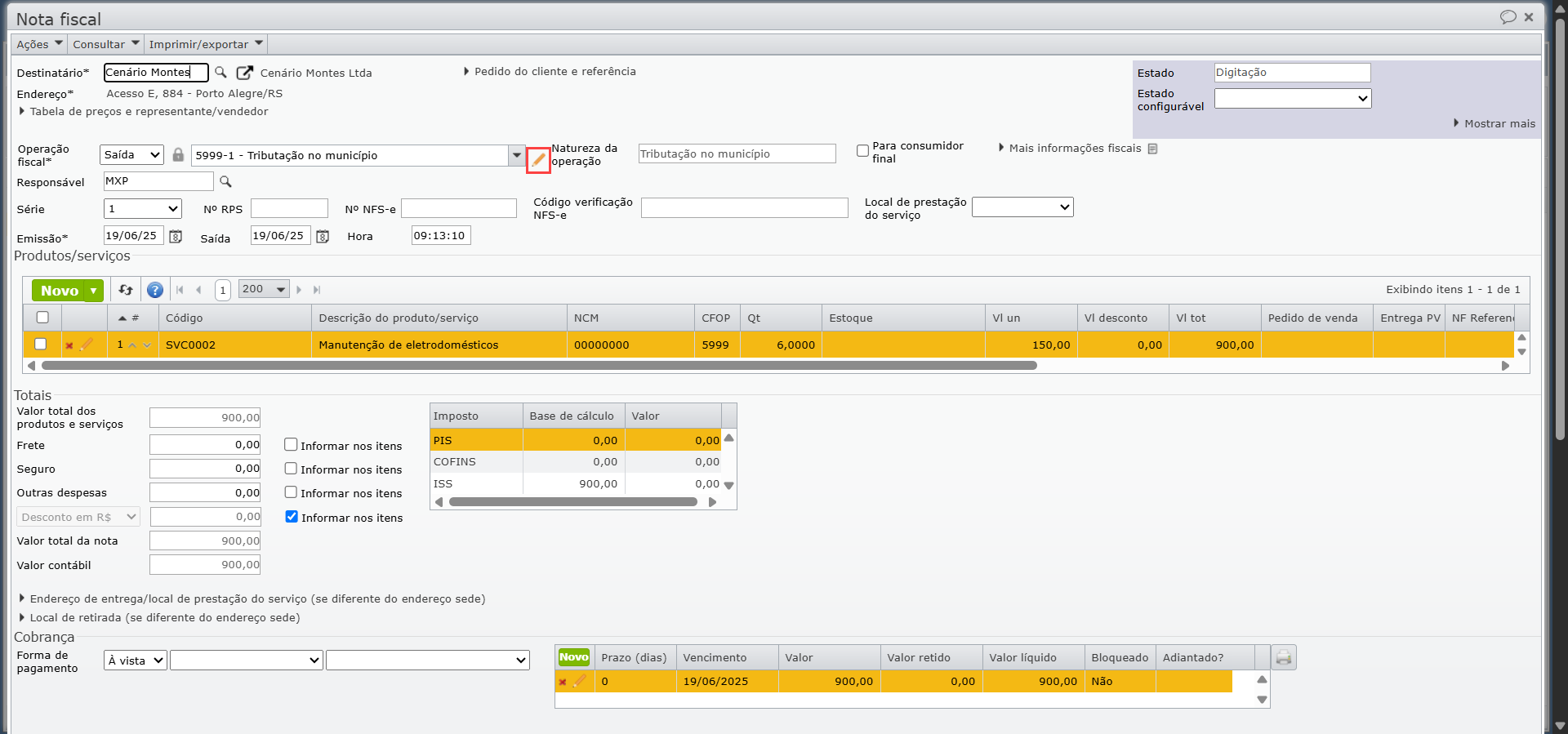

3) Exiba a seção “Inicialização dos impostos“.

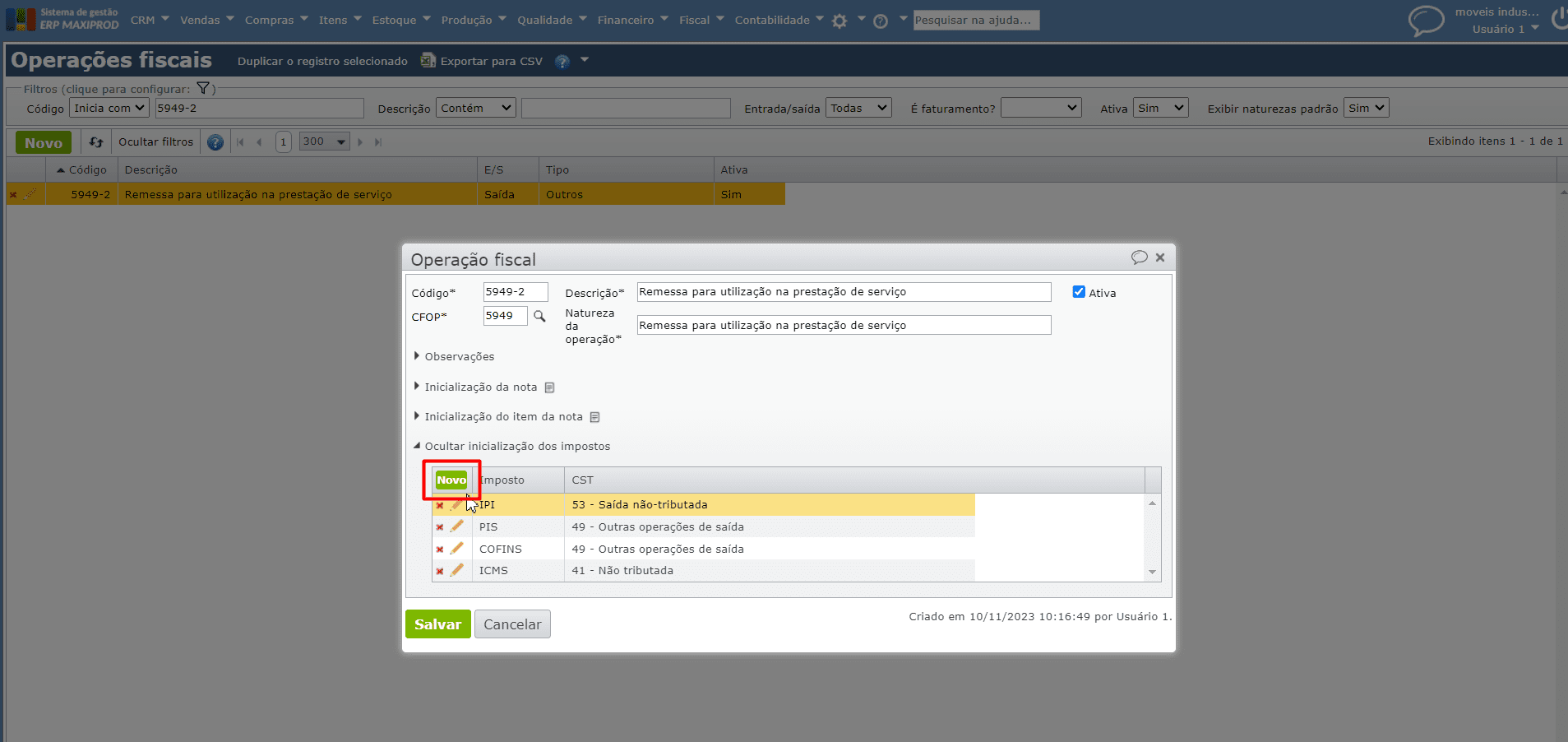

4) Clique sobre o botão verde “Novo” para adicionar o imposto.

5) Identifique o imposto “ISS” ou “ISS ret“.

6) Se selecionado o “ISS“, selecione o “Responsável pela retenção” e clique no botão verde “Salvar“.

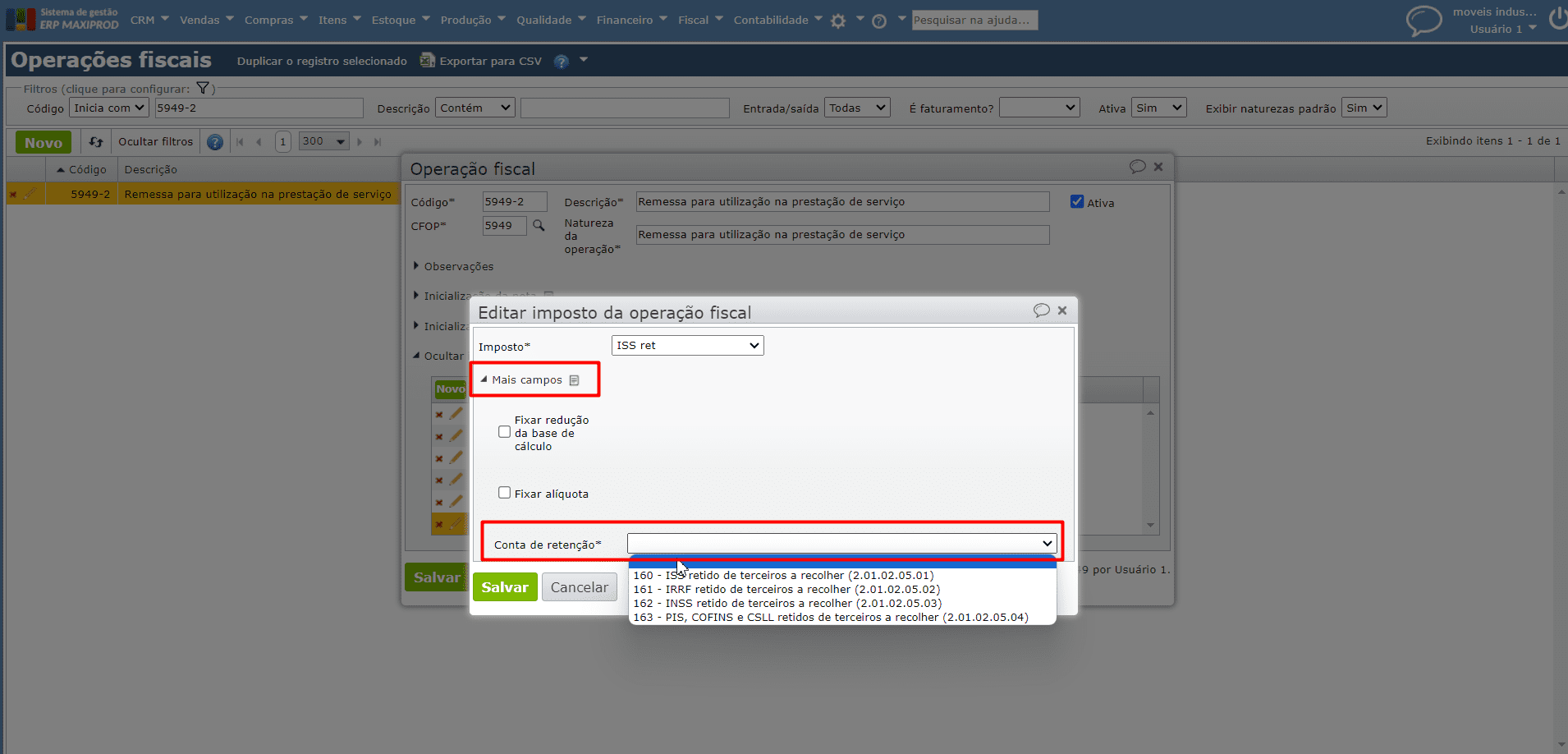

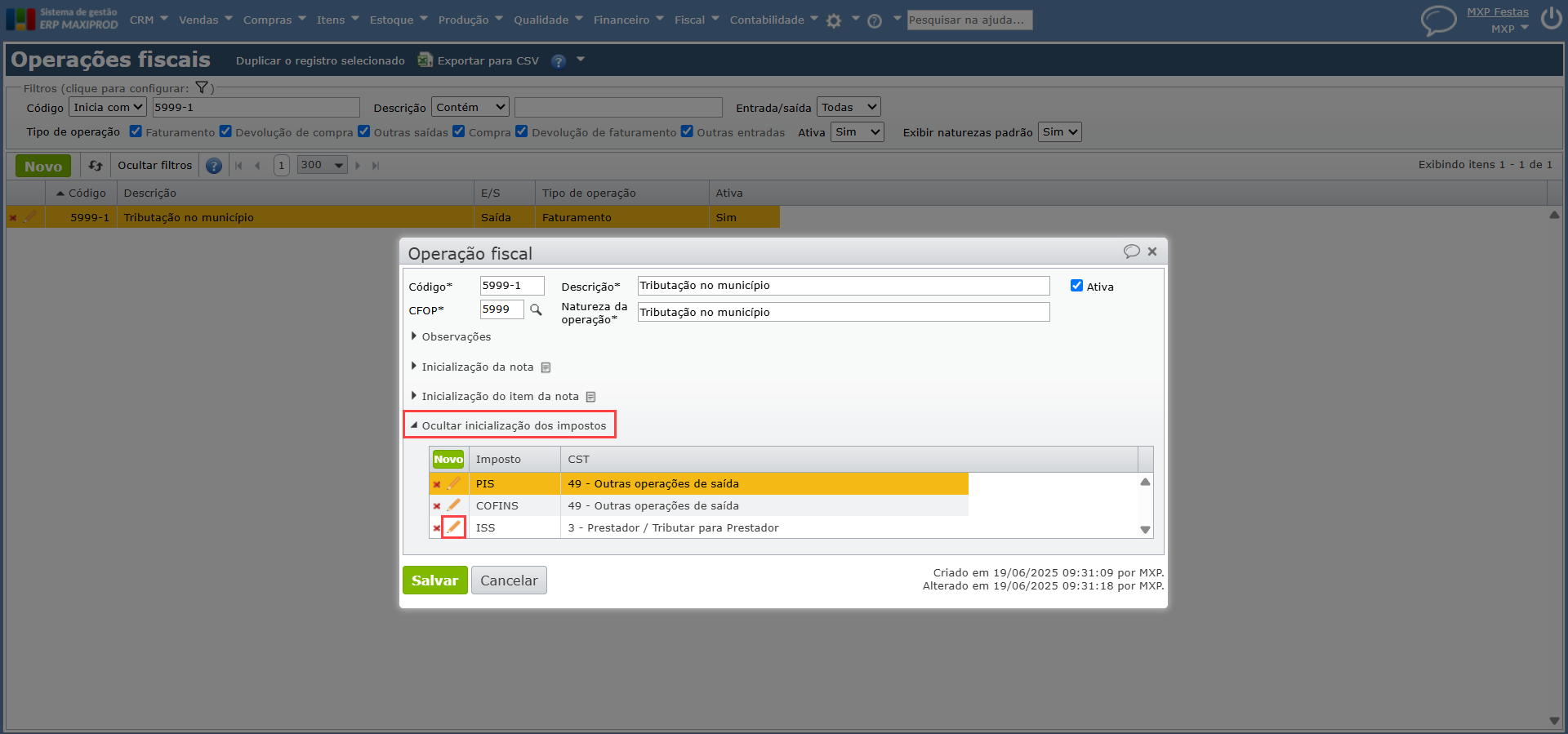

Observação: se for selecionado o imposto “ISS ret“, é necessário selecionar uma “Conta de retenção” na aba “Mais campos“.

7) Pode-se selecionar o indicador da exigibilidade, fixar uma redução da base de cálculo ou fixar uma alíquota na aba “Mais Campos“.

7) Após salvar o imposto, clique no botão verde “Salvar“, para efetivar a alteração.

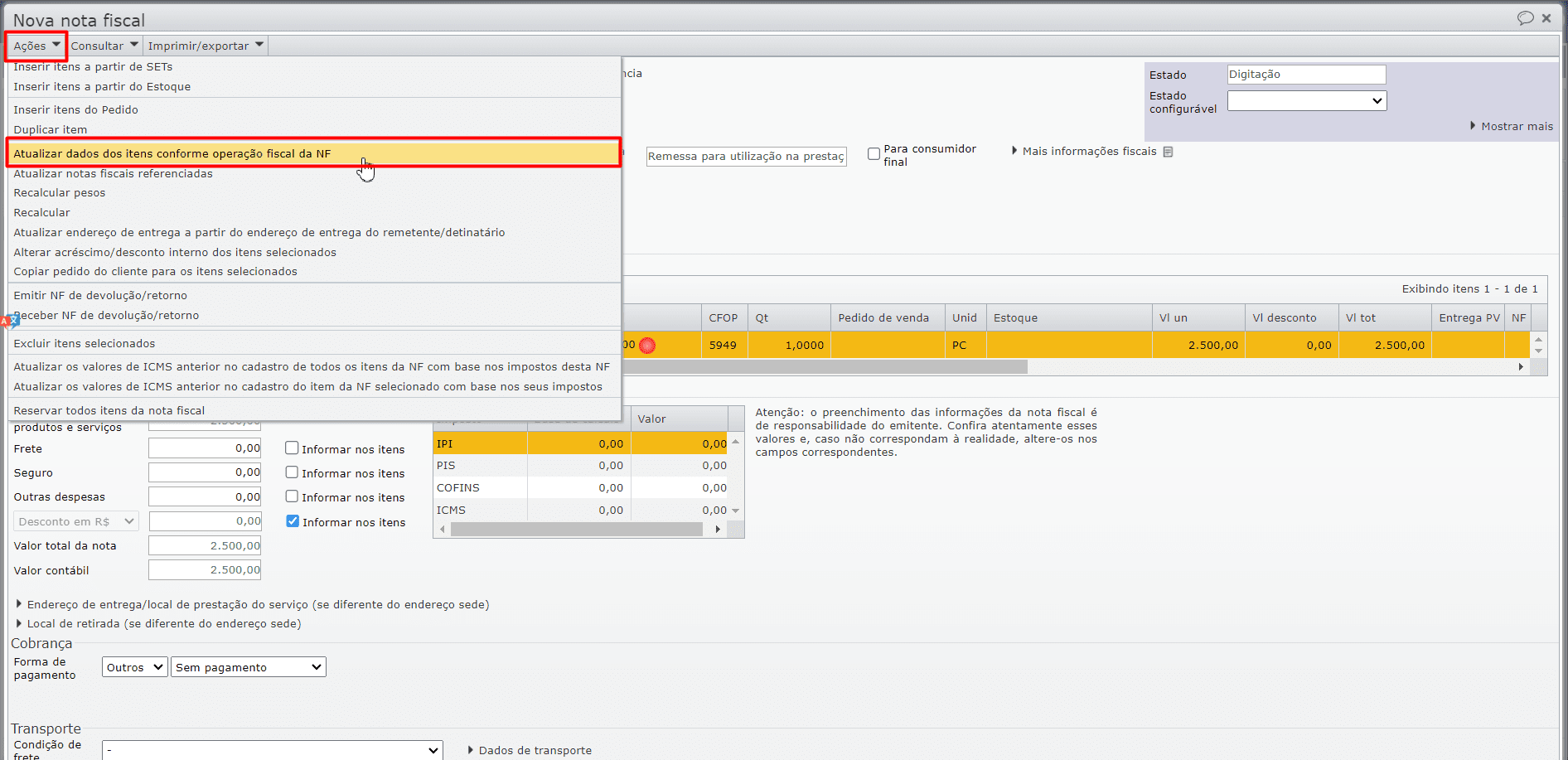

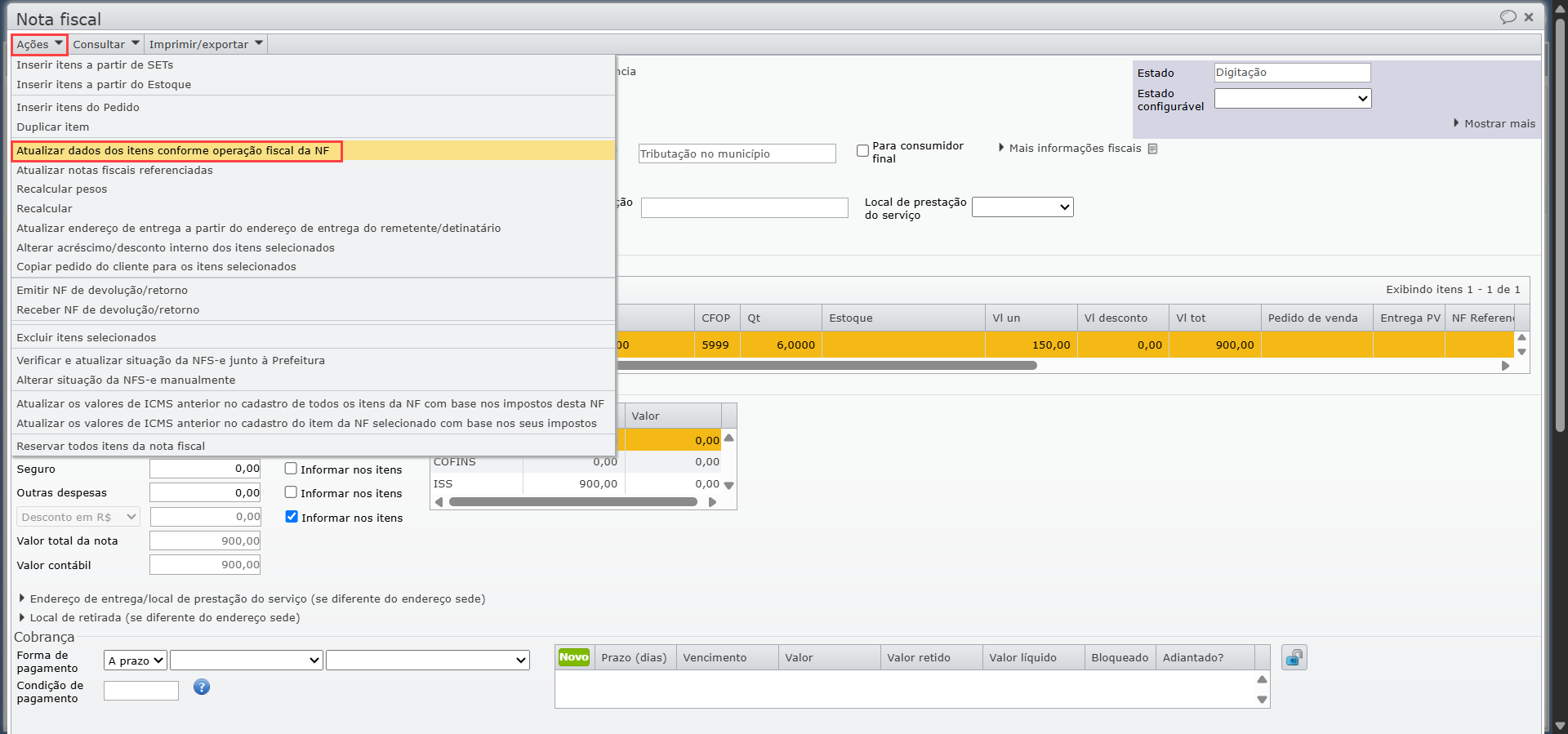

8) A seguir, as alterações serão aplicadas às próximas NFs inicializadas com esta operação fiscal. Mas caso a NF já exista, e as alterações não foram aplicadas:

a) Acesse a edição da NF, e clique no menu “Ações” > “Atualizar dados dos itens conforme operação fiscal da NF”.

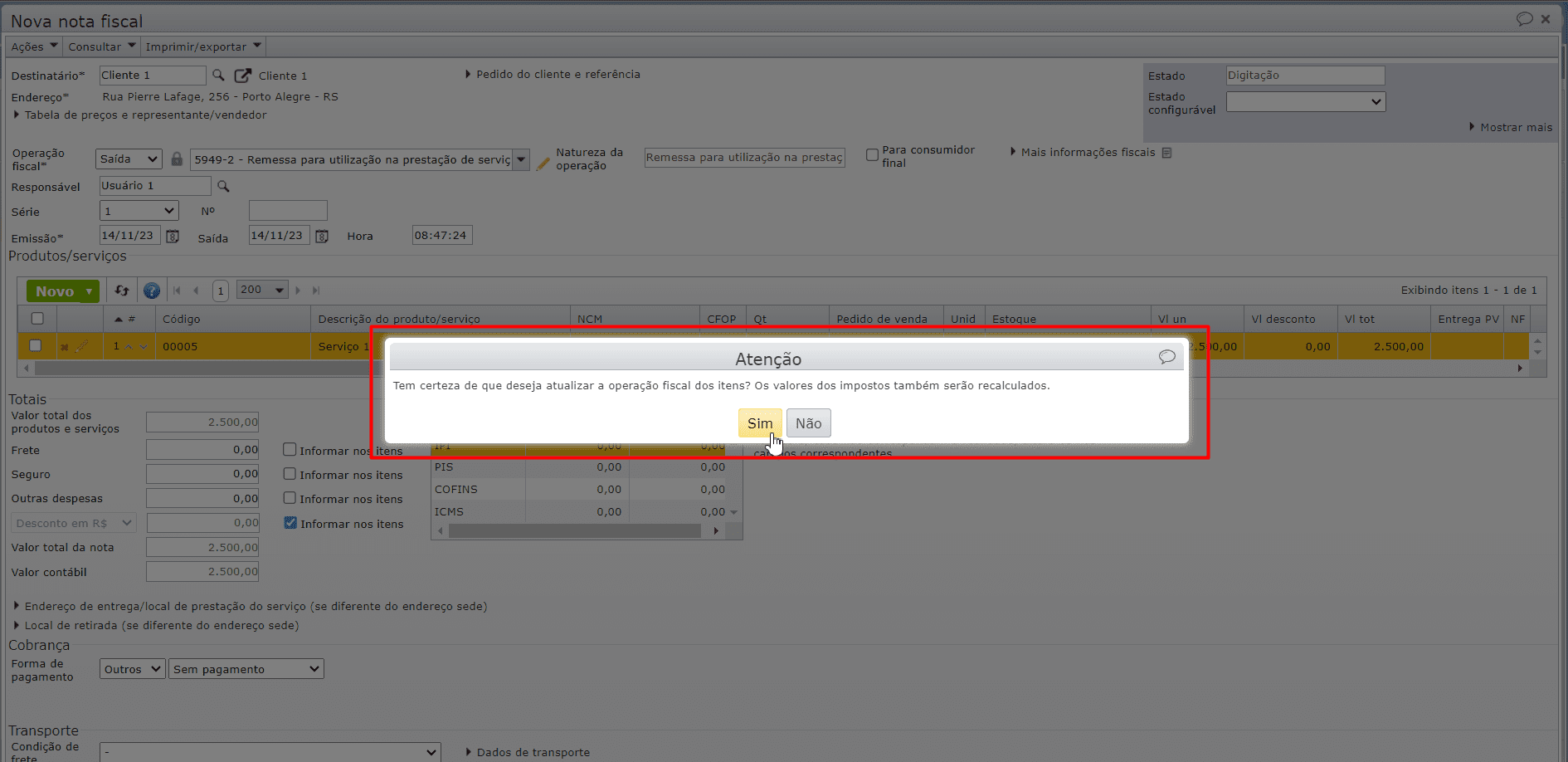

b) O sistema exibirá uma caixa de confirmação “Atenção” com botões “Sim” e “Não“. Clique em “Sim” para confirmar a operação.

Tem certeza de que deseja atualizar a operação fiscal dos itens? Os valores dos impostos também serão recalculados.

c) Assim, os itens da NF serão atualizados conforme as propriedades da operação fiscal.

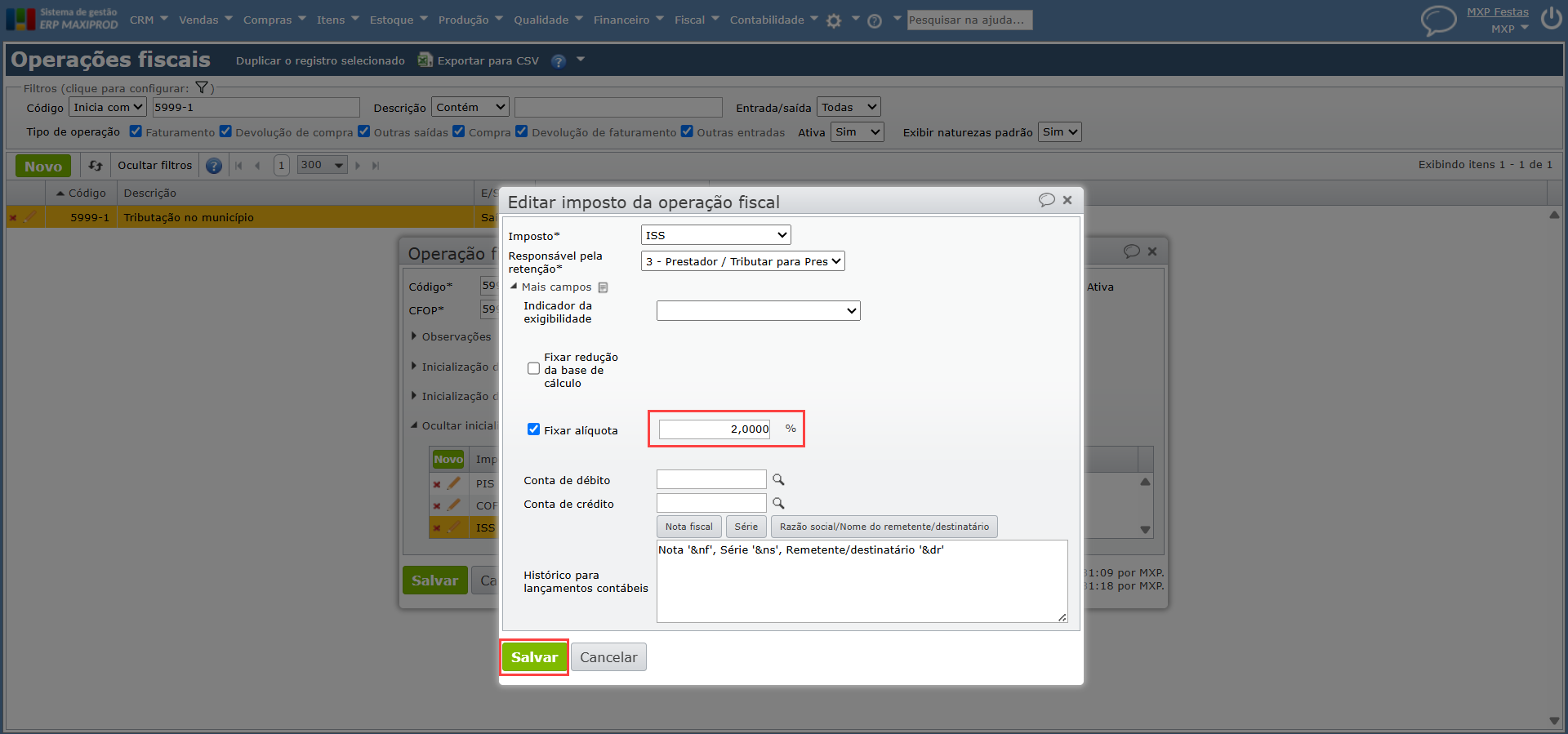

Onde informar a alíquota ISS?

1) Acesse o menu “Fiscal > Cadastros > Operações Fiscais”.

2) Identifique a operação fiscal cuja alíquota deseja alterar, e clique no ícone “lápis”.

a) Ou então, para editar diretamente a operação fiscal, clique no ícone de “lápis”, dentro da edição da NF.

3) Abra a seção “Inicialização dos impostos”, e edite o imposto “ISS” ou “ISS ret”, clicando novamente no ícone “lápis”.

4) Abra a seção “Mais campos” e marque a caixa de seleção “Fixar alíquota”.

5) No campo habilitado, informe a porcentagem de alíquota e salve as configurações.

6) Caso tenha realizado este processo após informar a operação fiscal na nota, utilize o menu “Ações > Atualizar dados dos itens conforme operação fiscal da NF”, para atualizar a alíquota presente na NF.

Em caso de dúvida, fale com nosso suporte.

Veja também: