A apuração de ICMS e IPI é uma etapa importante da gestão fiscal das empresas, responsável por calcular os tributos devidos ao fisco com base nas operações de entrada e saída. No ERP MAXIPROD, este processo é automático, considerando as configurações fiscais aplicadas aos documentos e cadastros envolvidos.

Nesta página, há orientações sobre a apuração desses impostos, verificação dos valores apurados, correção de eventuais inconsistências e preparação das informações para a geração dos arquivos fiscais obrigatórios.

Veja nesta página:

- Como fazer a apuração de ICMS e IPI

- Como os códigos de ajuste preenchem a apuração?

- Como fazer ajuste em apuração?

- Como inserir ajuste no documento fiscal?

- Propriedades da apuração do ICMS Próprio

- Quais notas fiscais são consideradas na apuração de impostos?

- Quais NFs são consideradas na geração do registro C197 do Sped Fiscal?

Como fazer a apuração de ICMS e IPI

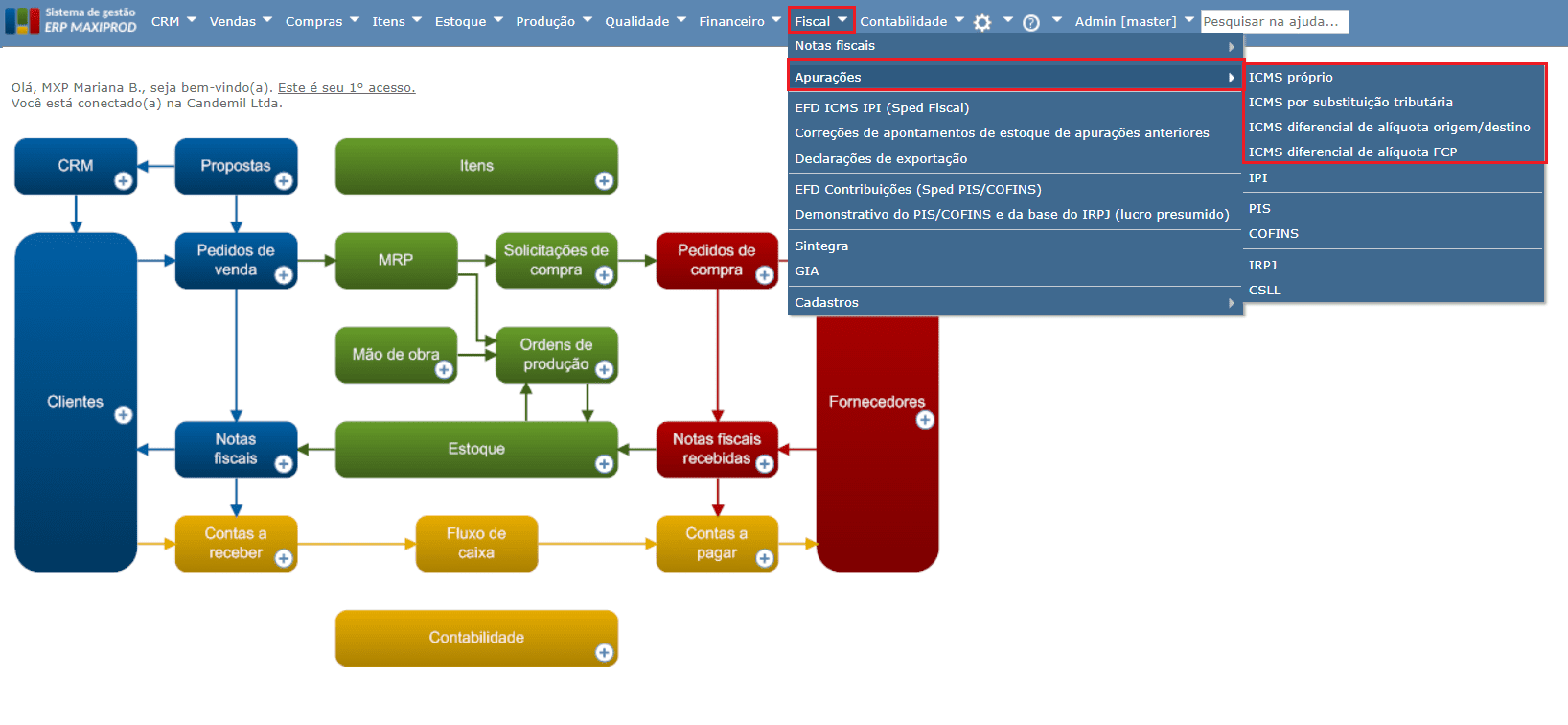

1) Para fazer a apuração de ICMS e IPI, vá ao menu “Fiscal > Apurações” e acesse a opção desejada.

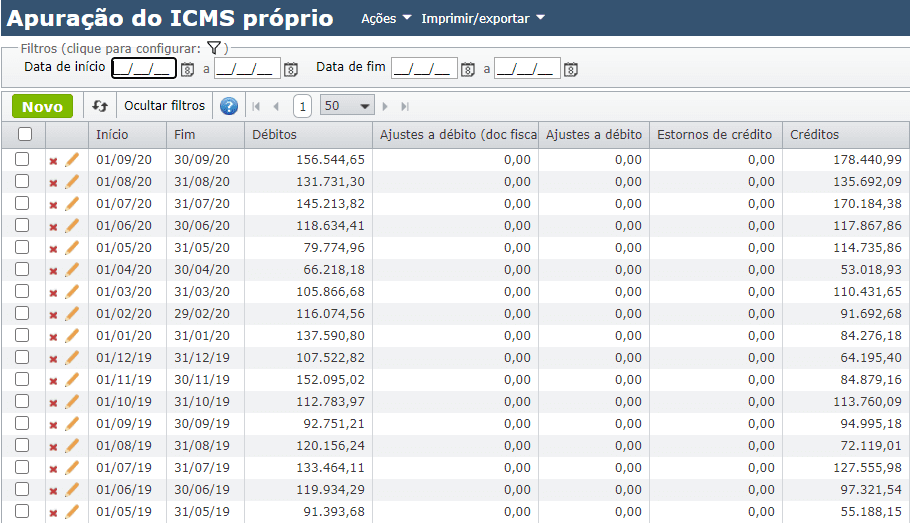

2) Entre na tela de apuração do imposto desejado e clique no botão verde “Novo”.

3) Informe o período e clique em “Salvar”.

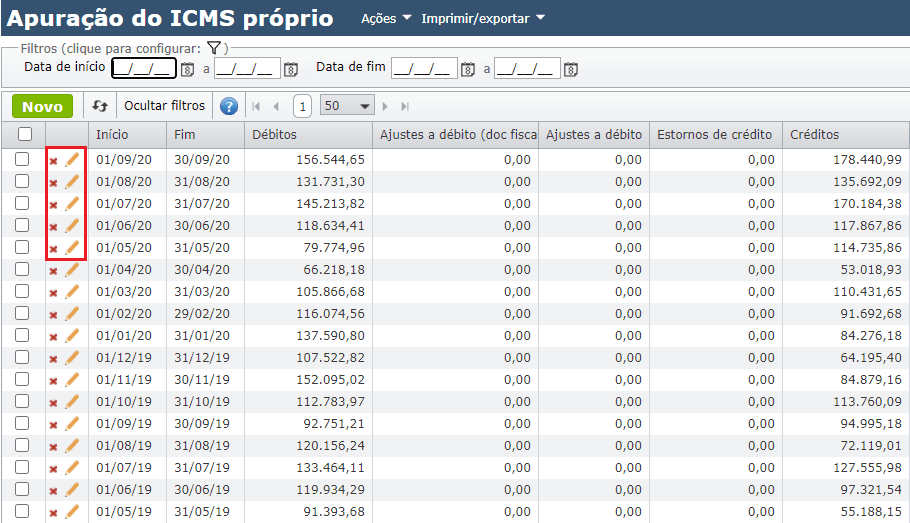

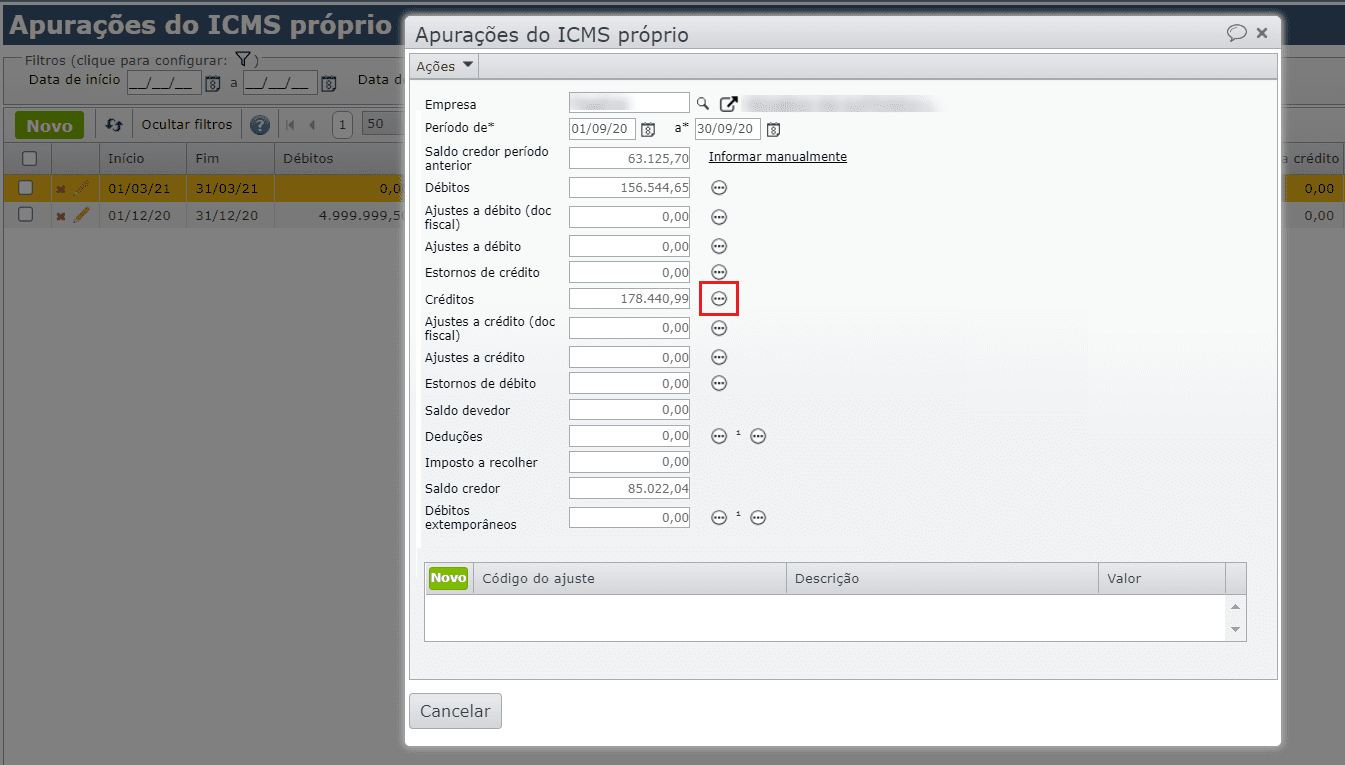

4) Clique no ícone “lápis” da apuração desejada, para abrir a tela de edição da apuração do imposto. São mostrados o saldo credor do período anterior, os valores de débito e crédito do imposto e o saldo credor final.

5) Para consultar as notas fiscais que geraram o valor de débito ou crédito, clique no ícone dos três pontos “…”, ao lado dos valores totais.

Como os códigos de ajuste preenchem a apuração?

Os códigos de ajuste podem ser inseridos no documento fiscal (NF-e) ou feitos diretamente na apuração. Em cada caso, é utilizada uma tabela de códigos de ajustes. Dependendo do código utilizado, o sistema contabiliza o valor em diferentes campos na apuração.

Para saberqual campo o código de ajuste irá contabilizar, é necessário observar o 3º e 4º caracteres.

Ajustes inseridos no documento fiscal

- Ajustes a débito (Doc fiscal)

- 3º caractere: 3, 4, 5.

- 4º caractere: 0, 3, 4, 5, 6, 7, 8.

- Ajustes a crédito (Doc fiscal)

- 3º caractere: 0, 1, 2.

- 4º caractere: 0, 3, 4, 5, 6, 7, 8.

- Ajustes a débito (Doc fiscal)

Ajustes inseridos na apuração

- Ajustes a débito: 00.

- Outros débitos ST: 10 ou 11.

- Estornos de crédito: 01.

- Ajustes a crédito: 02.

- Outros créditos ST: 12 ou 13.

- Estornos de débito: 03.

- Deduções: 04 ou 14.

- Débitos extemporâneos: 05.

- Valores recolhidos ou a recolher, extra apuração: 15.

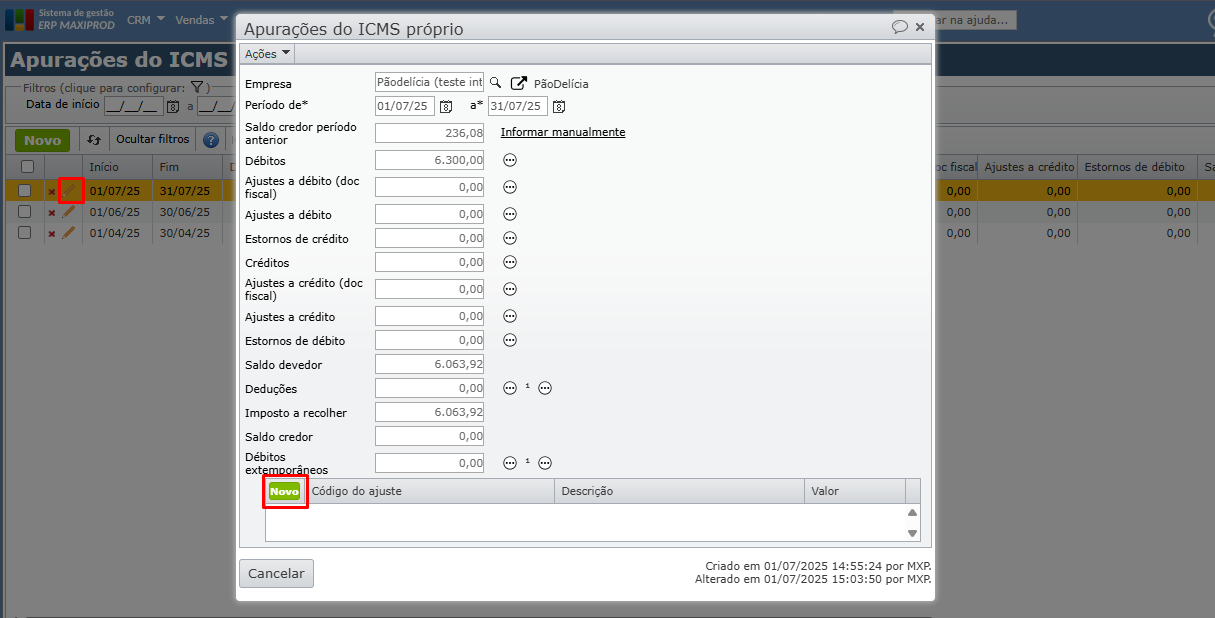

Como fazer ajuste em apuração?

1) Com a apuração já criada e aberta conforme mostrado aqui, clique no botão verde “Novo” ao final da janela.

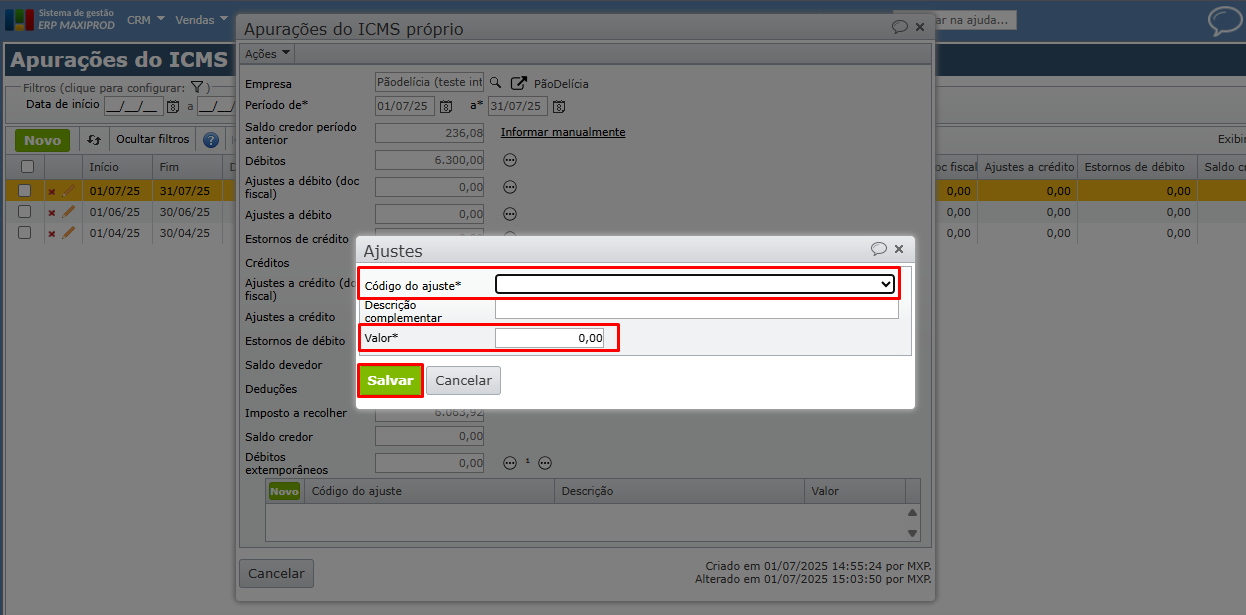

2) Na janela de ajustes, selecione o código de ajuste, o valor de ajuste e clique em “Salvar”.

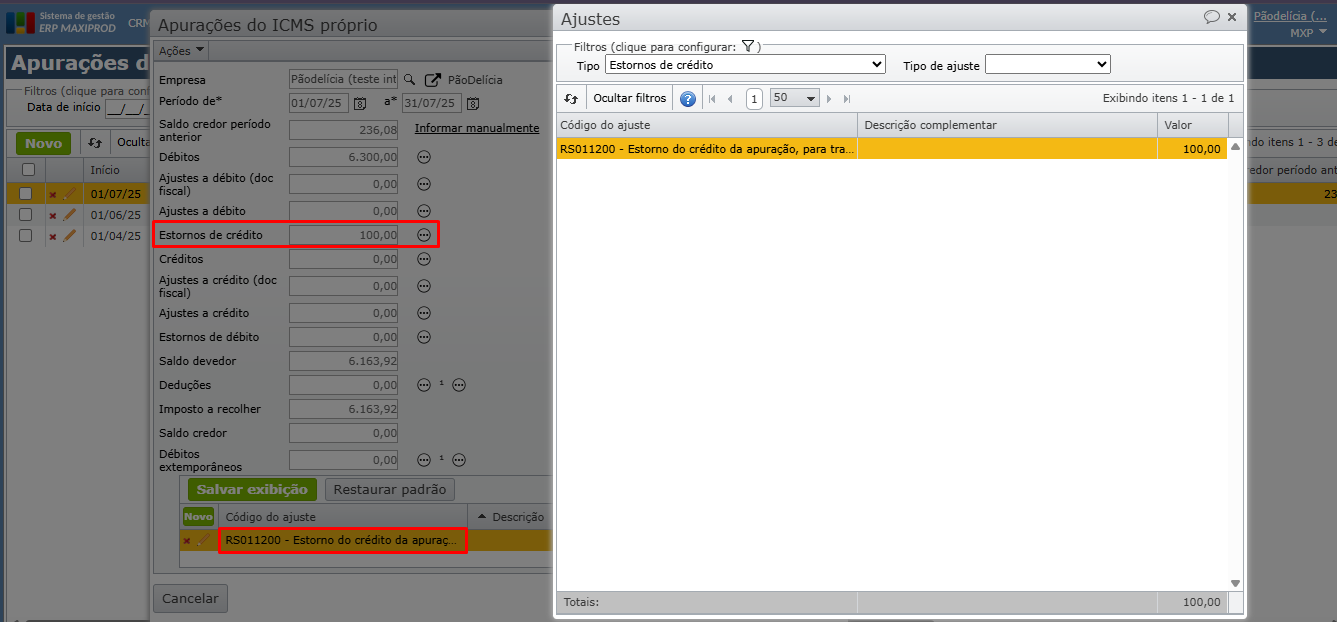

a) O ajuste inserido terá uma das opções “Ajustes a débito”, “Estornos de crédito”, etc. dependendo do tipo de ajuste escolhido. Clicando no ícone dos três pontos “…” ao lado do valor total, são mostrados todos os ajustes daquele tipo:

Observação: os códigos de ajuste são definidos pelo Sistema Público de Escrituração Digital (SPED), não sendo permitido o cadastro de novos códigos de ajuste no ERP MAXIPROD. O valor será contabilizado no campo devido conforme as validações mencionadas aqui.

Como inserir ajuste no documento fiscal

É possível inserir ajustes diretamente na emissão de uma nota fiscal, a fim de ser contabilizado nos campos “Ajuste a débito (Doc fiscal)” ou “Ajuste a crédito (Doc fiscal)” na apuração do ICMS.

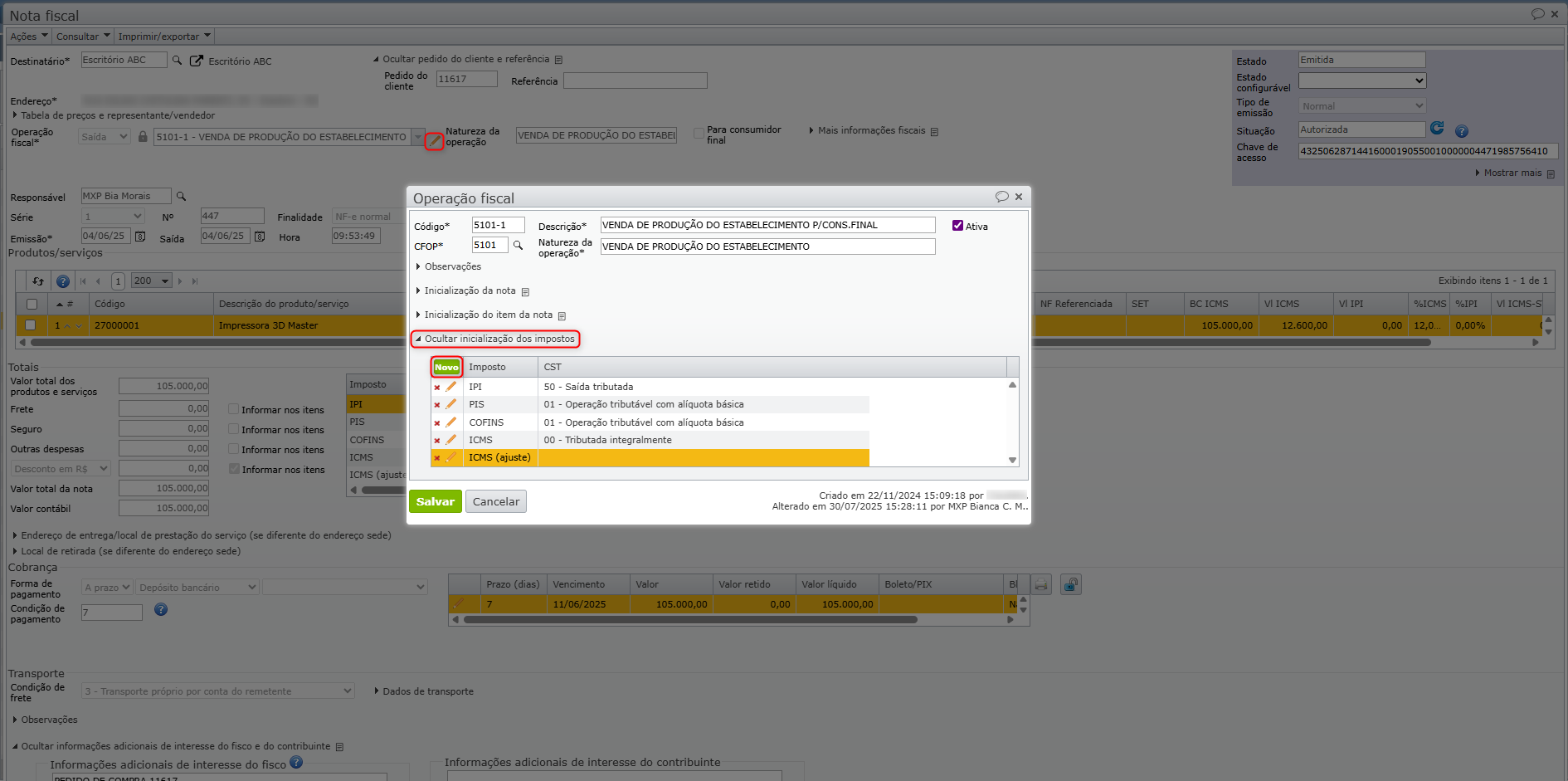

1) Com a nota fiscal no estado de “Digitação”, clique no ícone de “lápis laranja” ao lado da operação fiscal e acesse a seção “Inicialização dos impostos”. Em seguida, clique no botão “Novo”.

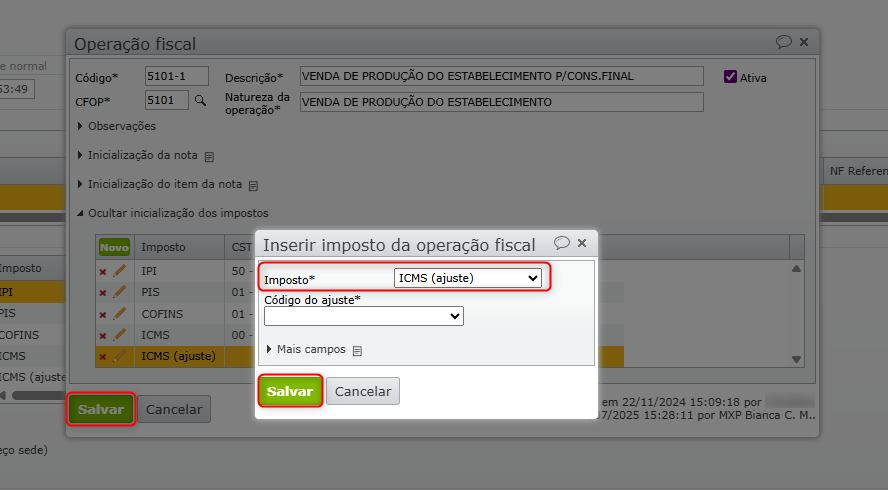

2) Na janela que se abre, selecione o imposto “ICMS (ajuste)”, informe o código de ajuste e clique no botão verde “Salvar”, com o imposto inserido, clique em “Salvar” novamente para salvar a alteração na operação fiscal.

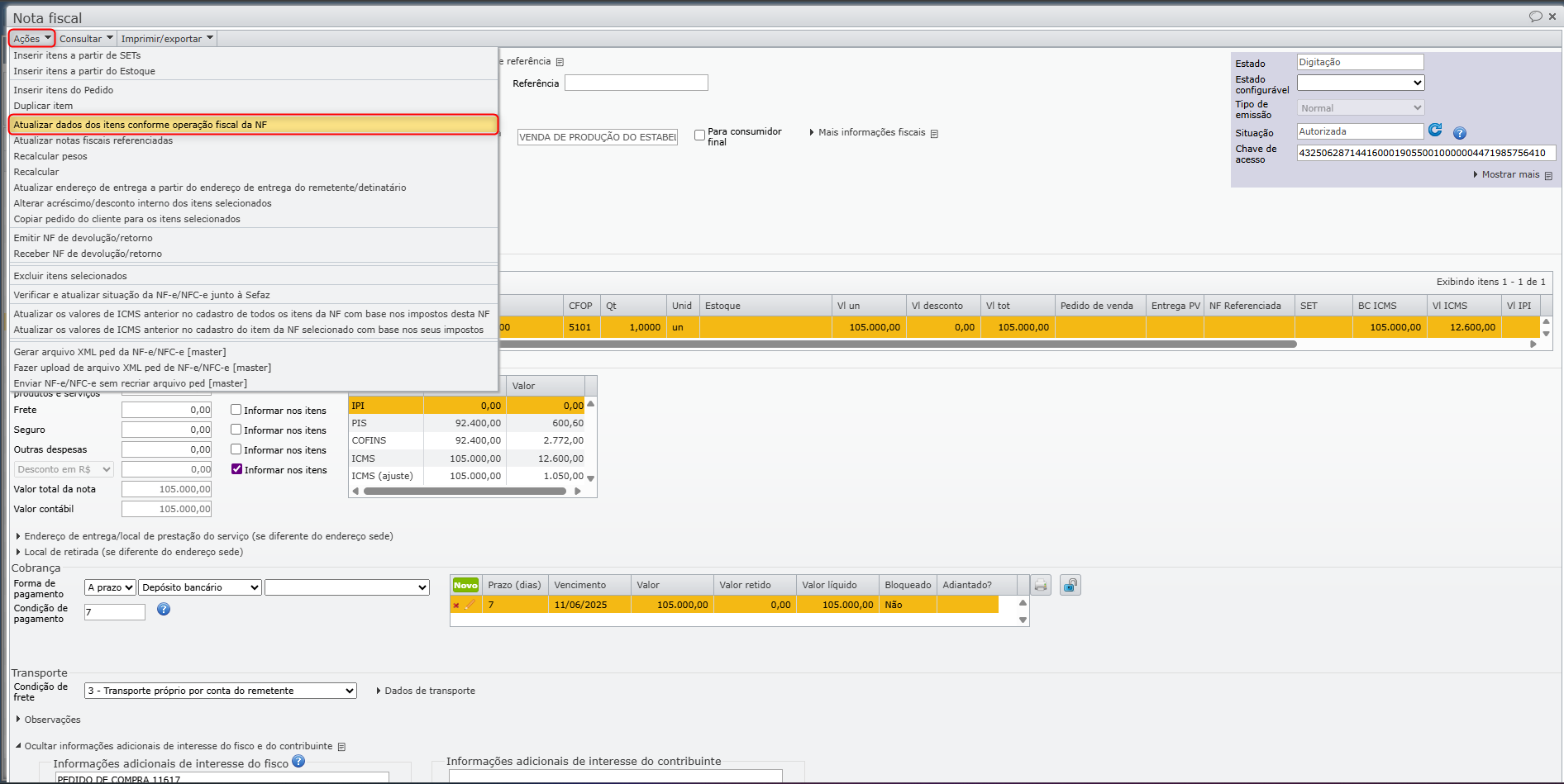

3) Após atualizar a operação fiscal, é necessário atualizar a nota fiscal para que as mudanças se apliquem. Vá para “Ações > Atualizar dados dos itens conforme operação fiscal da NF”.

Observação: pode-se parametrizar a operação fiscal diretamente em seu cadastro. Assim, sempre que for utilizada, o imposto de ajuste será inicializado, veja mais aqui.

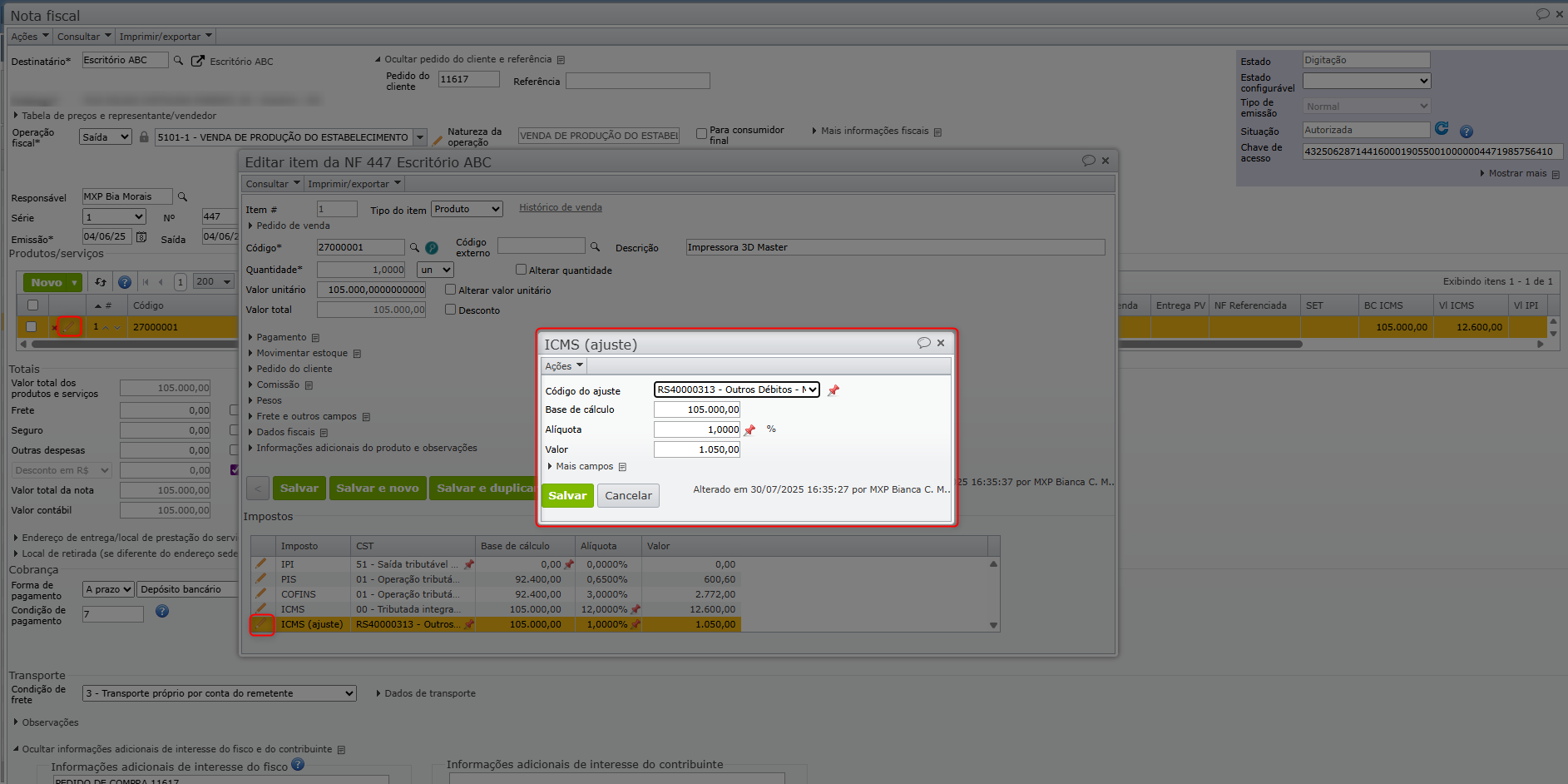

4) Clique no ícone de “lápis laranja” no item desejado. A seguir, novamente no ícone de “lápis laranja” ao lado do imposto “ICMS (ajuste)”.

5) Na janela que se abre, pode-se fazer alterações no código e alíquota do ajuste.

6) O campo da nota “Informações adicionais do fisco” deve ser preenchido com o dispositivo legal que dá amparo ao benefício fiscal.

7) O valor será contabilizado na apuração seguindo as validações descritas aqui.

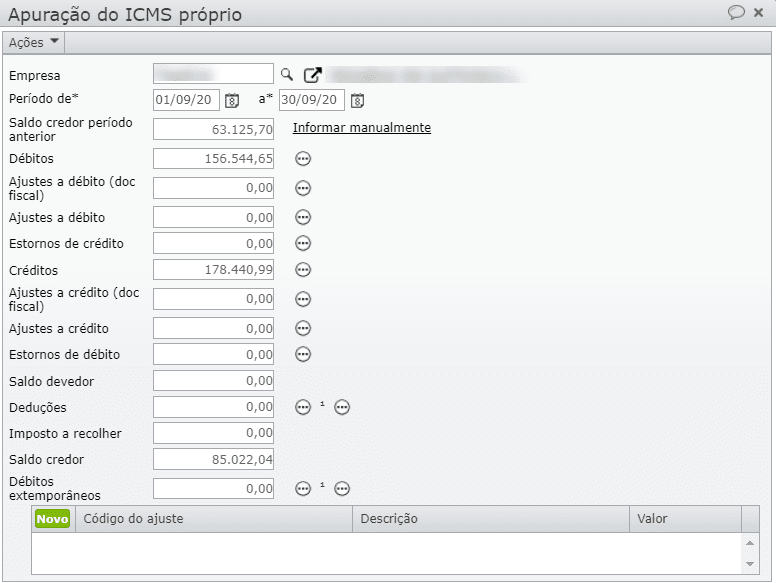

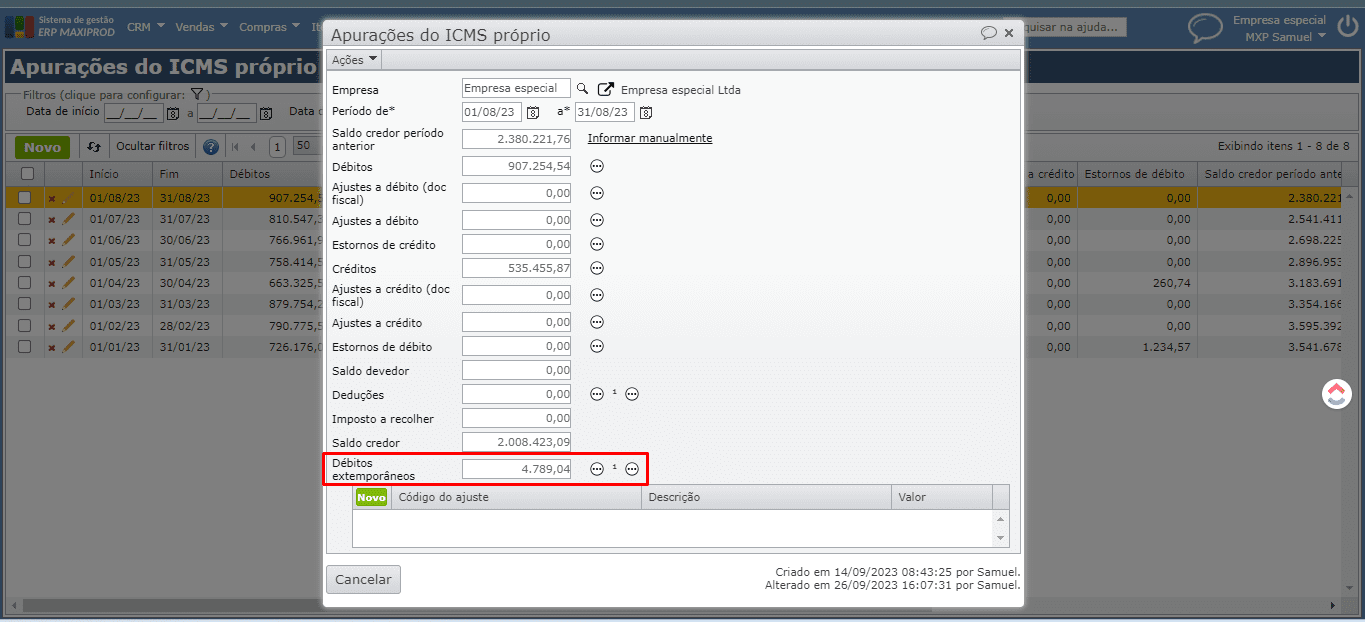

Propriedades da apuração do ICMS próprio

- Empresa: empresa na qual a apuração foi realizada.

- Período de: intervalo de tempo ao qual a apuração se refere.

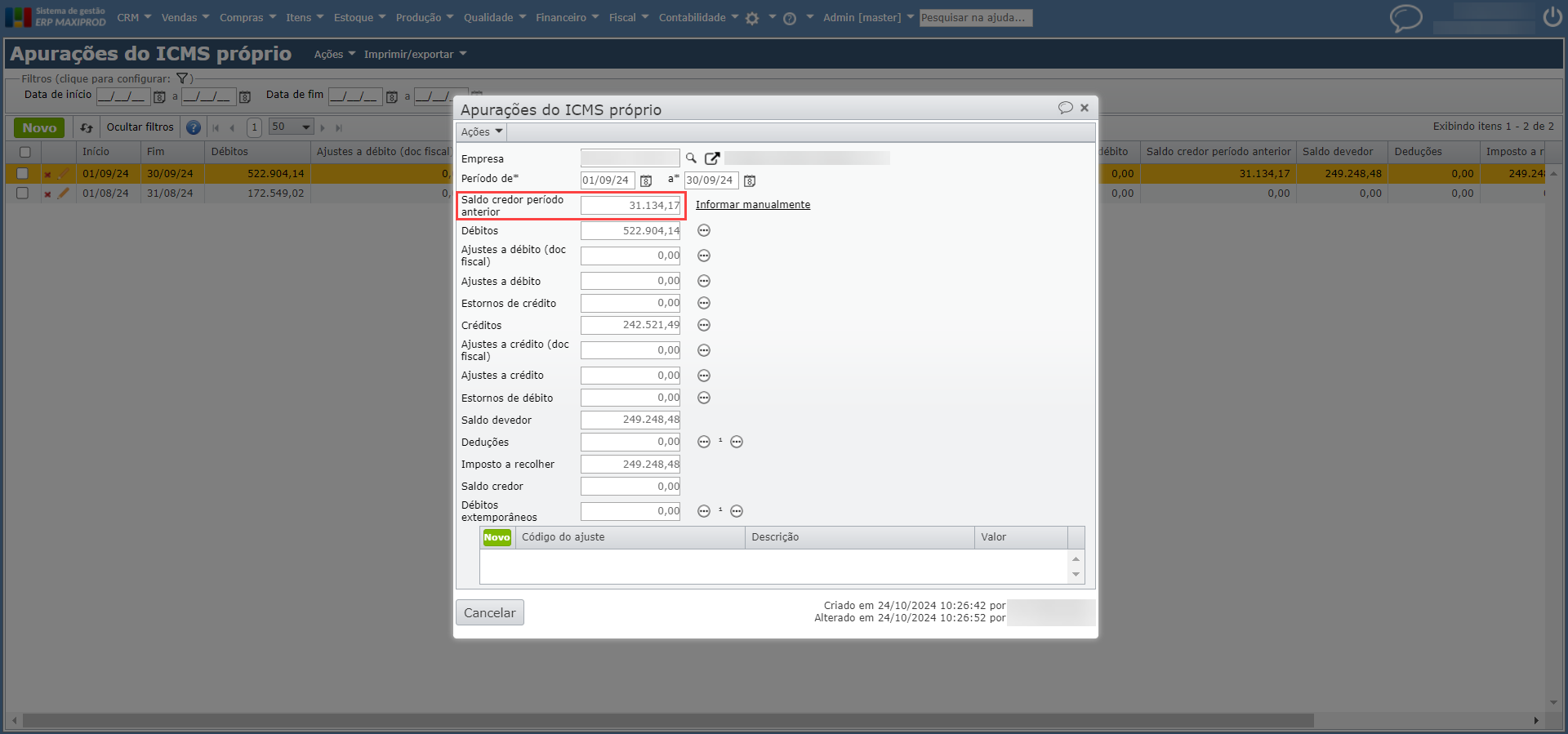

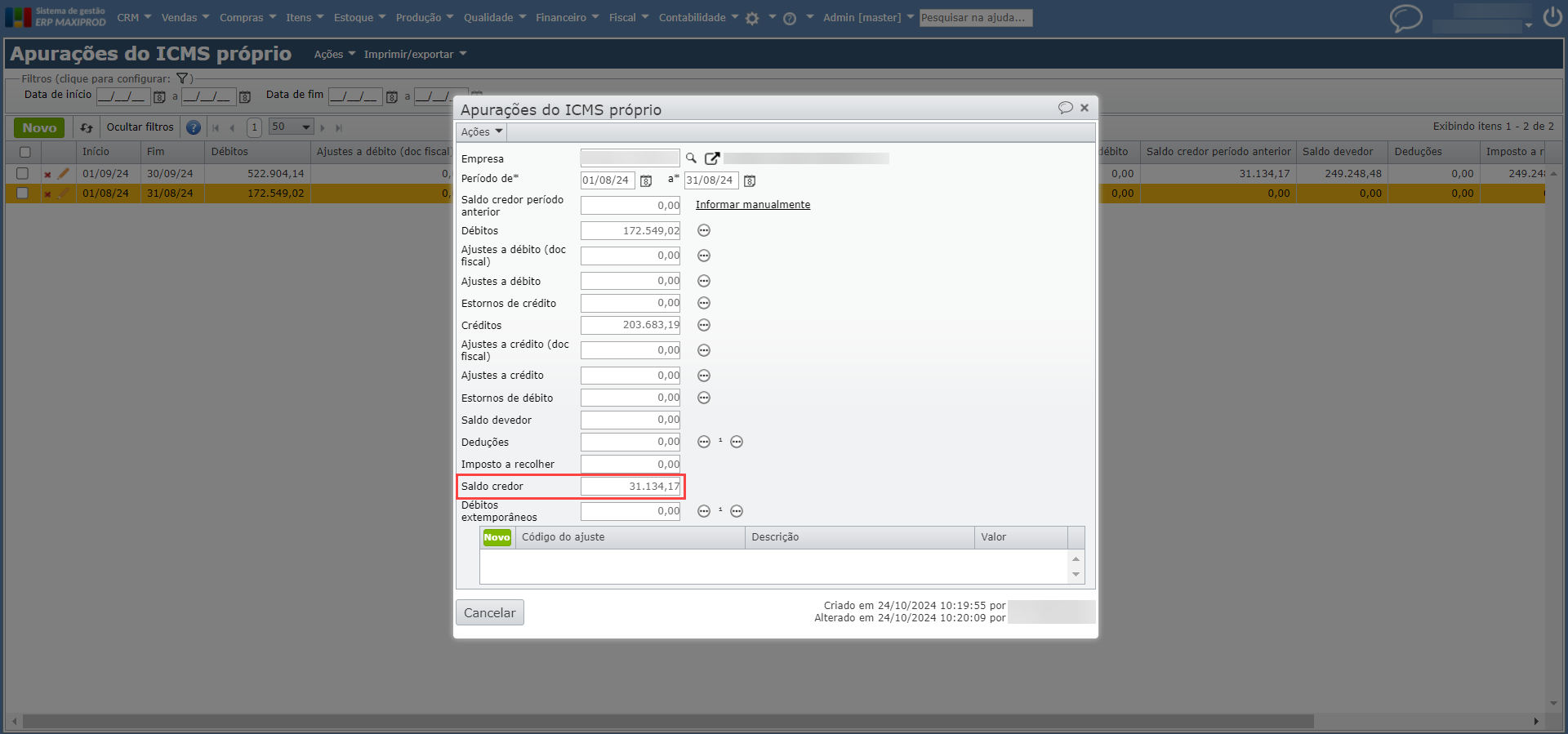

- Saldo credor período anterior: saldo credor do período anterior à apuração analisada. Ao analisar uma apuração de setembro, por exemplo, o “Saldo credor do período anterior” mostrará o saldo de agosto.

Apuração de setembro:

Apuração de agosto:

Observação: este campo é preenchido automaticamente, caso haja uma apuração já salva de um período anterior. Para preenchê-lo manualmente, clique no link “Informar manualmente“.

- Débitos: ICMS a ser recolhido pela empresa sobre as vendas de mercadorias e serviços. Pode-se visualizar este campo de forma agrupada por nota fiscal, ou sem agrupamento. Para saber quais notas emitidas são consideradas na apuração, clique aqui.

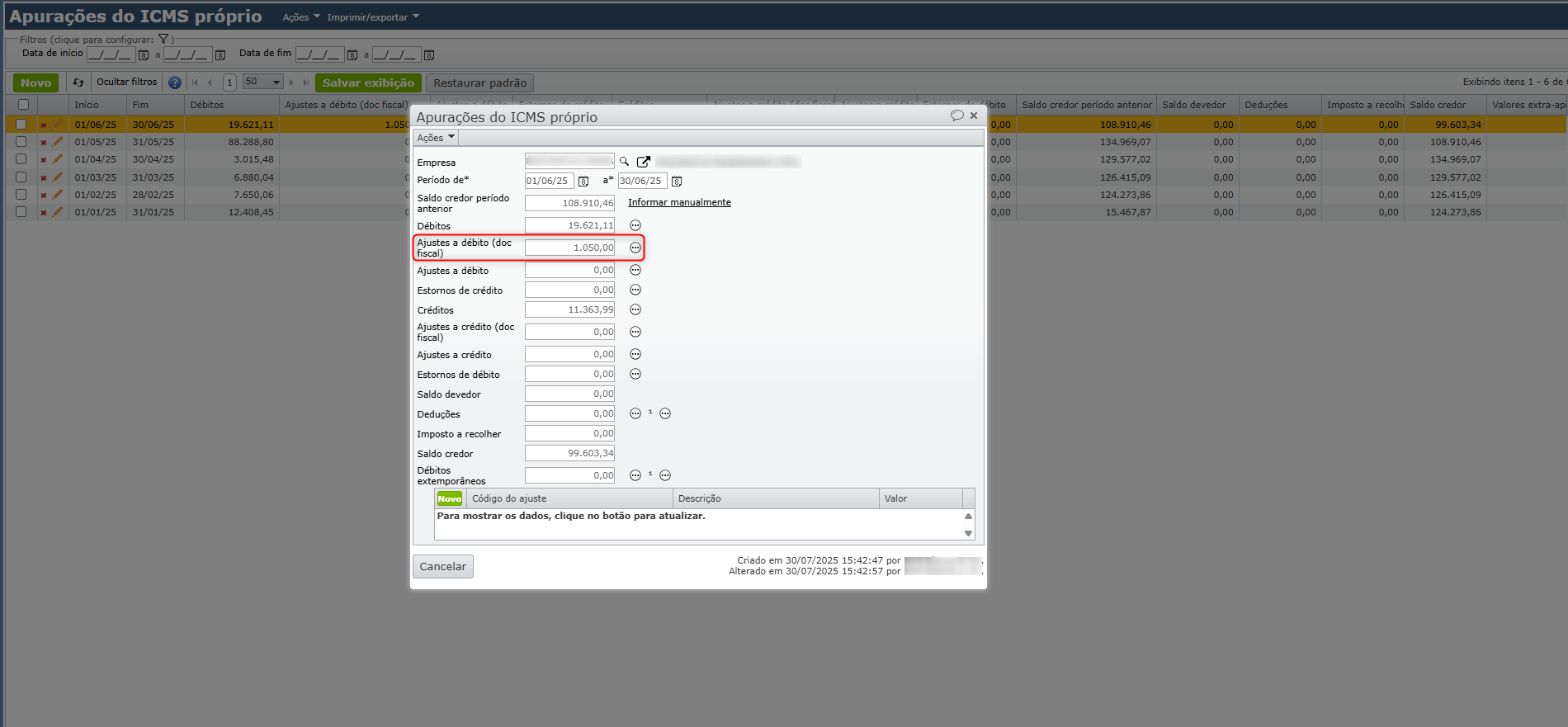

- Ajustes a débito (doc fiscal): valores de débito adicional associados a um documento fiscal. No caso do ERP MAXIPROD, este campo contabiliza o imposto “ICMS (Ajuste)” nas notas fiscais de saída, dependendo do código de ajuste informado.

- Ajustes a débito: valores de débito adicional, não associados a um documento fiscal. Estes valores podem ser aplicados quando, por exemplo, há necessidade de complementar o ICMS em virtude de pagamento de multa, correções de valores não apurados em períodos anteriores, ou outros motivos. São cadastrados manualmente, diretamente na apuração.

- Estornos de crédito: ajustes que cancelam créditos anteriormente apropriados, mas que não podem mais ser utilizados. Isto pode ocorrer, por exemplo, se um crédito de ICMS foi aproveitado indevidamente em uma compra.

- Créditos: ICMS cobrado anteriormente nas operações envolvendo a aquisição de produtos e/ou serviços. É possível visualizar este campo de forma agrupada por nota fiscal, ou sem agrupamento. Para saber quais notas recebidas são consideradas na apuração, clique aqui.

- Ajustes a crédito (doc fiscal): valores de crédito adicional associados a um documento fiscal. No caso do ERP MAXIPROD, este campo contabiliza o imposto “ICMS (Ajuste)” nas notas fiscais de entrada, dependendo do código de ajuste informado.

- Ajustes a crédito: valores de crédito adicional, não associados a um documento fiscal. Esses ajustes são aplicáveis em situações como o aproveitamento de créditos extemporâneos, devoluções de mercadorias que geram direito a crédito, entre outros. São cadastrados manualmente, diretamente na apuração.

- Estornos de débito: ajustes que cancelam débitos que foram previamente lançados na apuração, como uma venda devolvida após o pagamento do ICMS, por exemplo.

- Saldo devedor: diferença entre débito e crédito do período apurado.

- Deduções: valores que podem ser subtraídos diretamente do “Saldo devedor“, como incentivos fiscais, isenções ou reduções de base de cálculo autorizadas, etc.

- Imposto a recolher: o valor final que a empresa deve efetivamente pagar ao governo estadual, calculado com base no “Saldo devedor“, menos as “Deduções“.

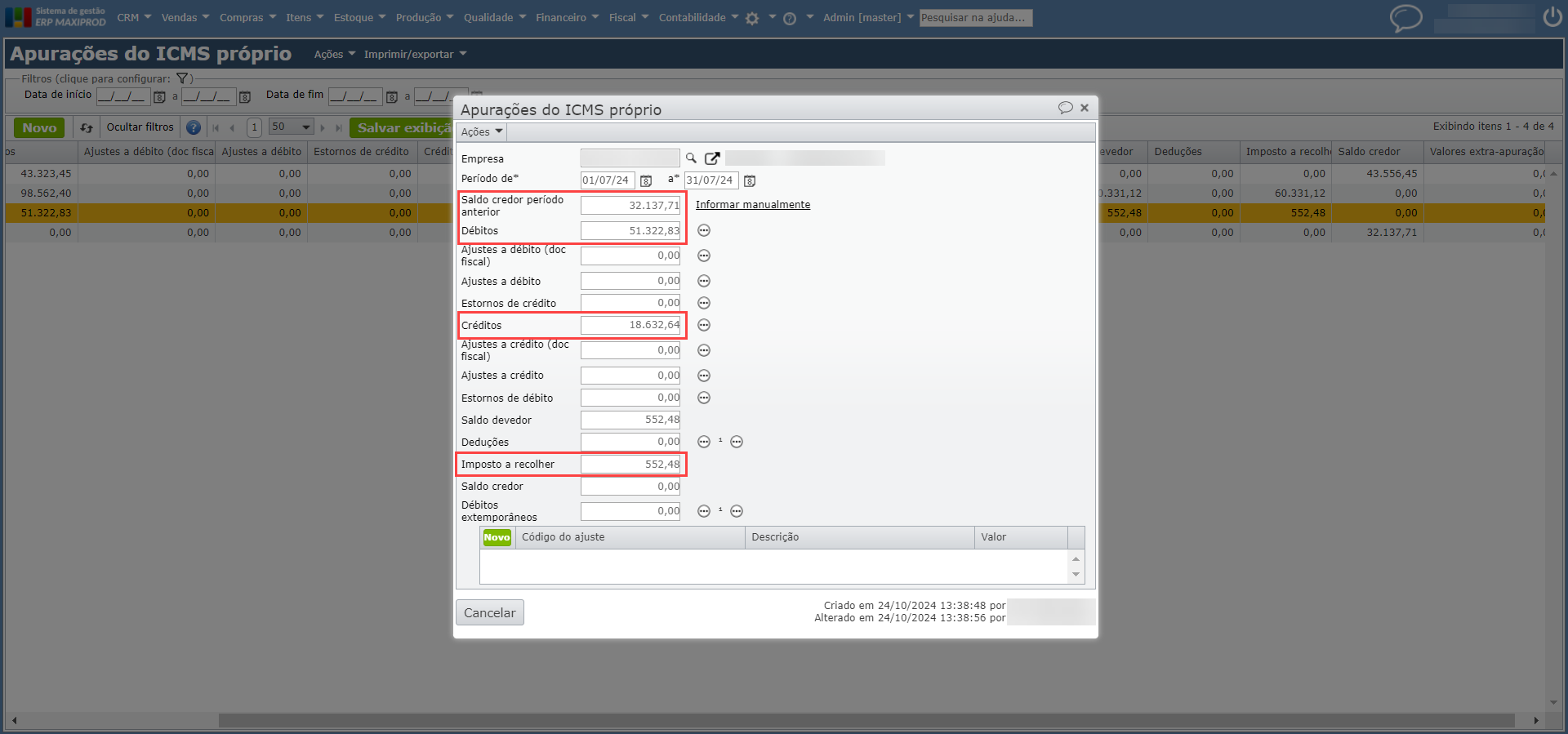

- Saldo credor: diferença entre o valor de crédito e o valor de débito do período apurado. Quando há saldo credor (saldo de crédito maior que o saldo de débito), o valor é utilizado para abater débitos em apurações futuras. Nestes casos, o ERP MAXIPROD faz o seguinte cálculo:

Imposto a recolher = Débitos – Créditos – Saldo credor período anterior – Deduções

Exemplo:

Débitos: R$ 51.322,83

Créditos: R$ 18.632,64

Saldo credor período anterior: R$ 32.137,71

Deduções: R$ 0,00

Imposto a recolher = 51.322,83 – 18.632,64 – 32.137,71

Imposto a recolher = R$ 552,48

- Débitos extemporâneos: débitos que deveriam ter sido registrados e pagos em períodos anteriores, mas foram identificados fora do prazo. Podem ser visualizados de forma agrupada por nota fiscal, ou sem agrupamento, e mostram o valor dos itens de nota fiscal que tem os impostos “ICMS DIFAL Comprador” e/ou “ICMS (ajuste)“, com campo “Informações adicionais de interesse do Fisco” preenchido.

Quais notas fiscais são consideradas na apuração de impostos?

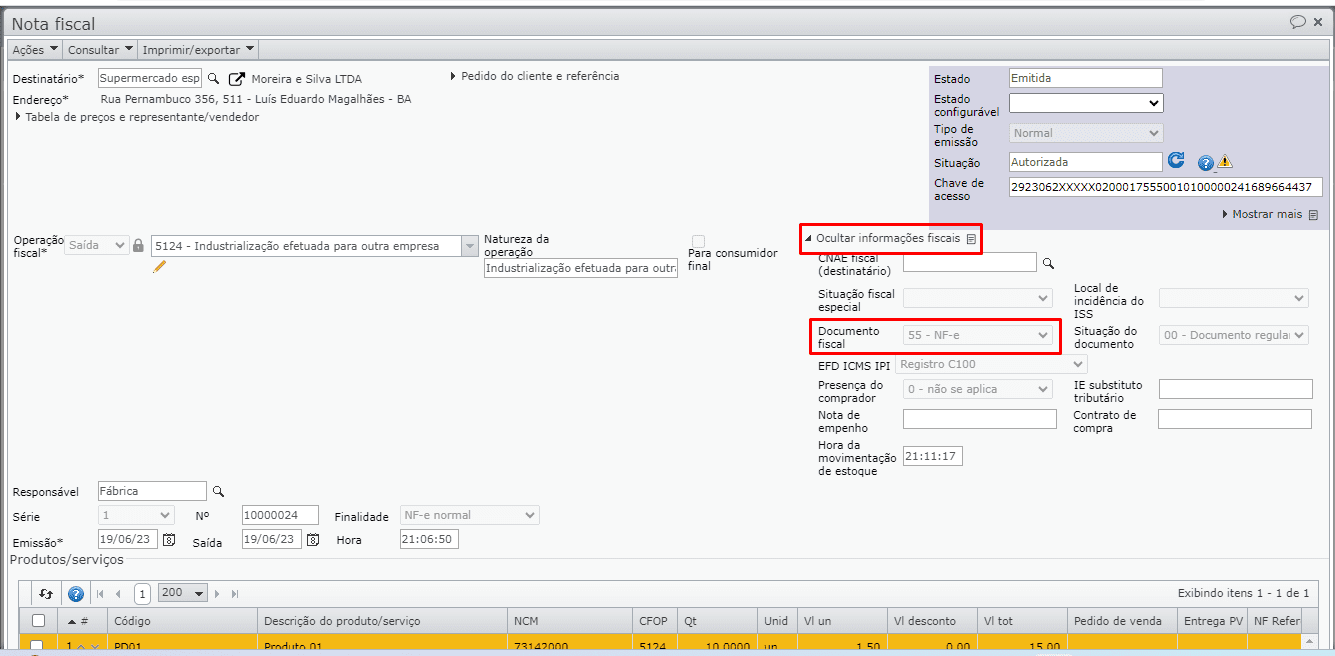

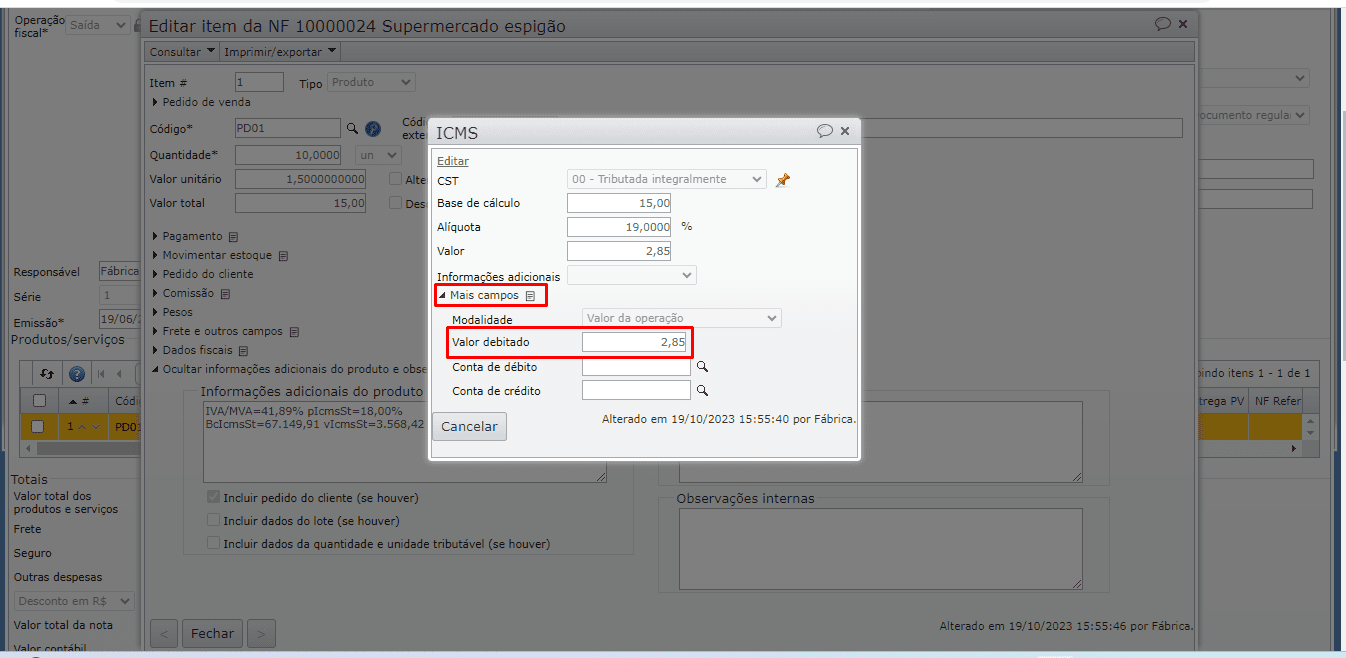

1) Notas fiscais emitidas: notas fiscais autorizadas, com campo “Documento fiscal” preenchido e com valor no campo “Valor debitado” do respectivo imposto. É necessário que o campo “EFD ICMS IPI” também seja preenchido, pois ele determina em qual registro da EFD ICMS IPI a nota fiscal será apurada.

- Campo “Valor debitado” na edição do imposto ICMS.

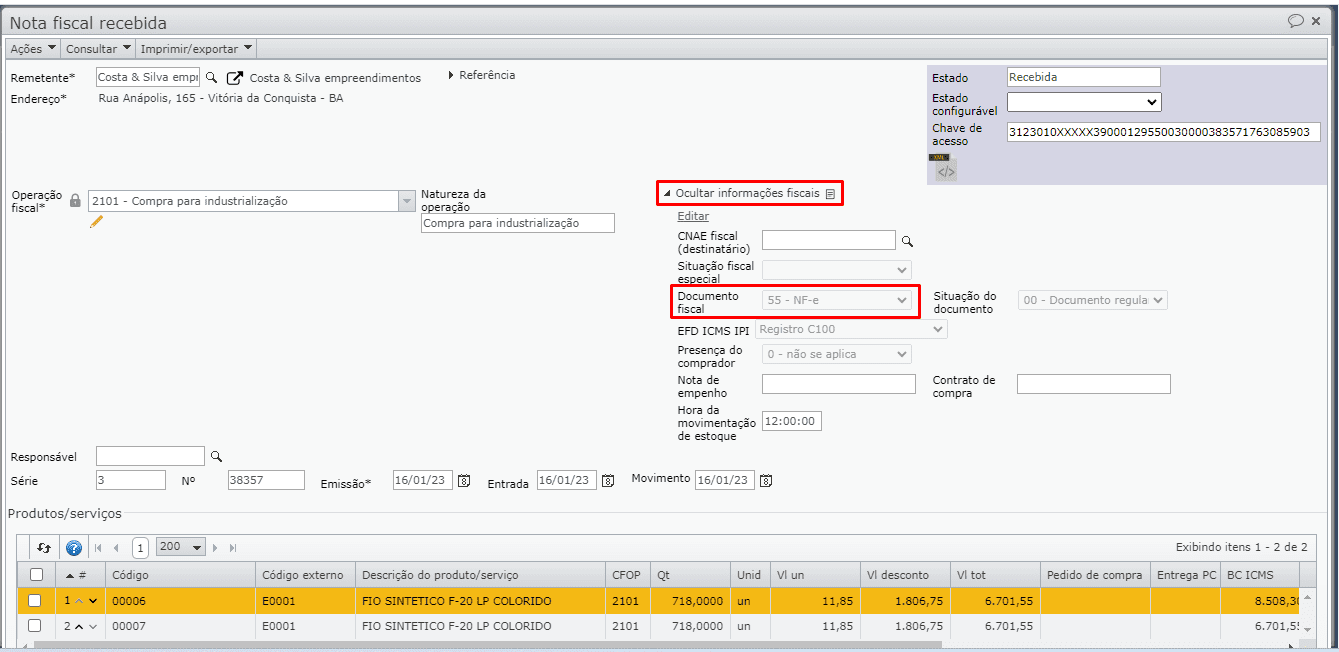

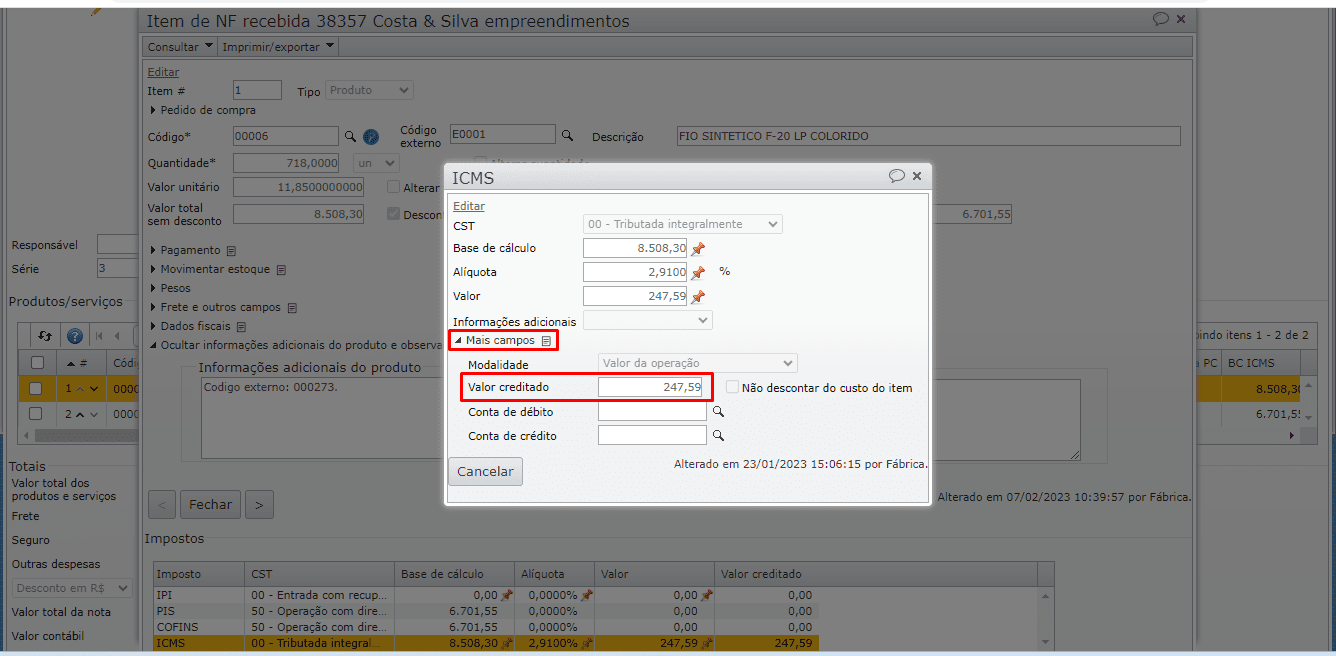

2) Notas fiscais recebidas: notas fiscais recebidas, com campo “Documento fiscal” preenchido e com valor no campo “Valor creditado” do respectivo imposto. É necessário que o campo “EFD ICMS IPI” também seja preenchido.

- Campo “Valor creditado” na edição do imposto ICMS.

Atenção: se o campo “EFD ICMS IPI” estiver configurado como “Não apurar”, a nota fiscal não será considerada no processo de apuração.

Quais NFs são consideradas na geração do registro C197 do SPED Fiscal?

São considerados os itens de notas fiscais que constam na seção “Documentos extemporâneos” da apuração do ICMS referente ao período em questão, desde que os impostos “ICMS DIFAL Comprador” e/ou “ICMS (ajuste)” estejam incluídos no item de nota fiscal e o campo “Informações adicionais de interesse do Fisco” esteja preenchido na NF do item. O campo “Débitos extemporâneos” na apuração somente considera os valores do ICMS Difal comprador do período, se as notas fiscais que compõem o cálculo tiverem operação fiscal principal do tipo “Compra“. Para mais informações, clique aqui.

Veja o vídeo do Youtube sobre a apuração de ICMS e IPI realizada pelo ERP MAXIPROD:

Em caso de dúvidas, entre em contato com nosso time de suporte.

Veja também: