O ICMS teórico é um imposto existente apenas no ERP MAXIPROD para auxiliar nos cálculos do ICMS Difal ou ICMS ST, principalmente em empresas do Simples Nacional. A presença deste imposto na NF não gera qualquer dado específico no XML ou DANFE. É utilizado principalmente quando não há tributação do ICMS próprio, mas há necessidade de calcular o ICMS Difal ou ICMS ST.

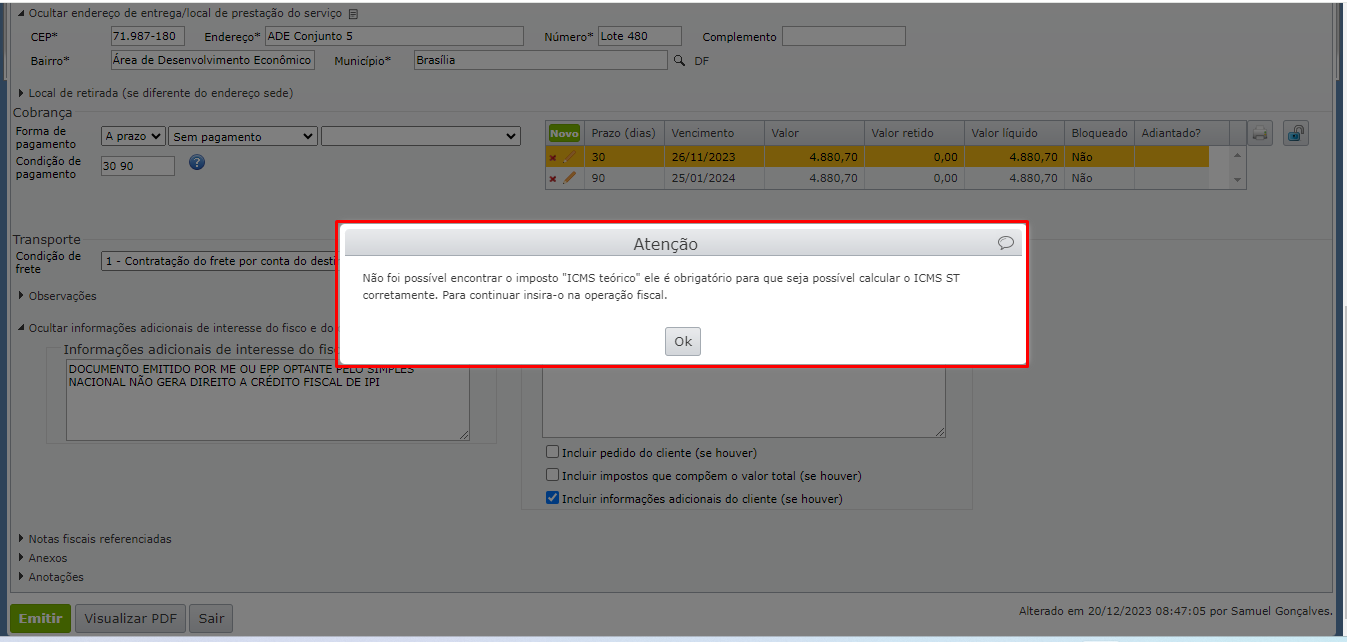

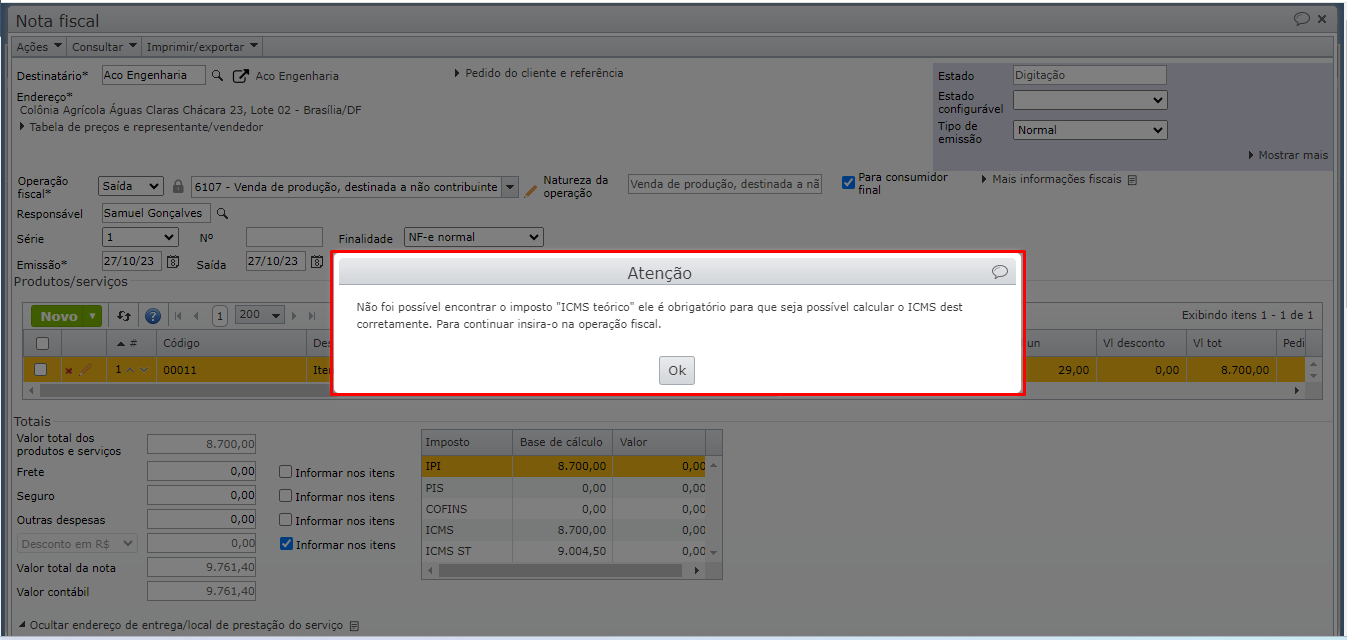

1) Ao tentar emitir ou receber NF-e de empresa optante pelo regime tributário Simples Nacional, se há ICMS Difal ou ICMS ST, o sistema exibe a mensagem:

ICMS ST:

“Não foi possível encontrar o imposto “ICMS teórico” ele é obrigatório para que seja possível calcular o ICMS ST corretamente. Para continuar insira-o na operação fiscal.”

ICMS Difal:

“Não foi possível encontrar o imposto “ICMS teórico” ele é obrigatório para que seja possível calcular o ICMS dest corretamente. Para continuar insira-o na operação fiscal.”

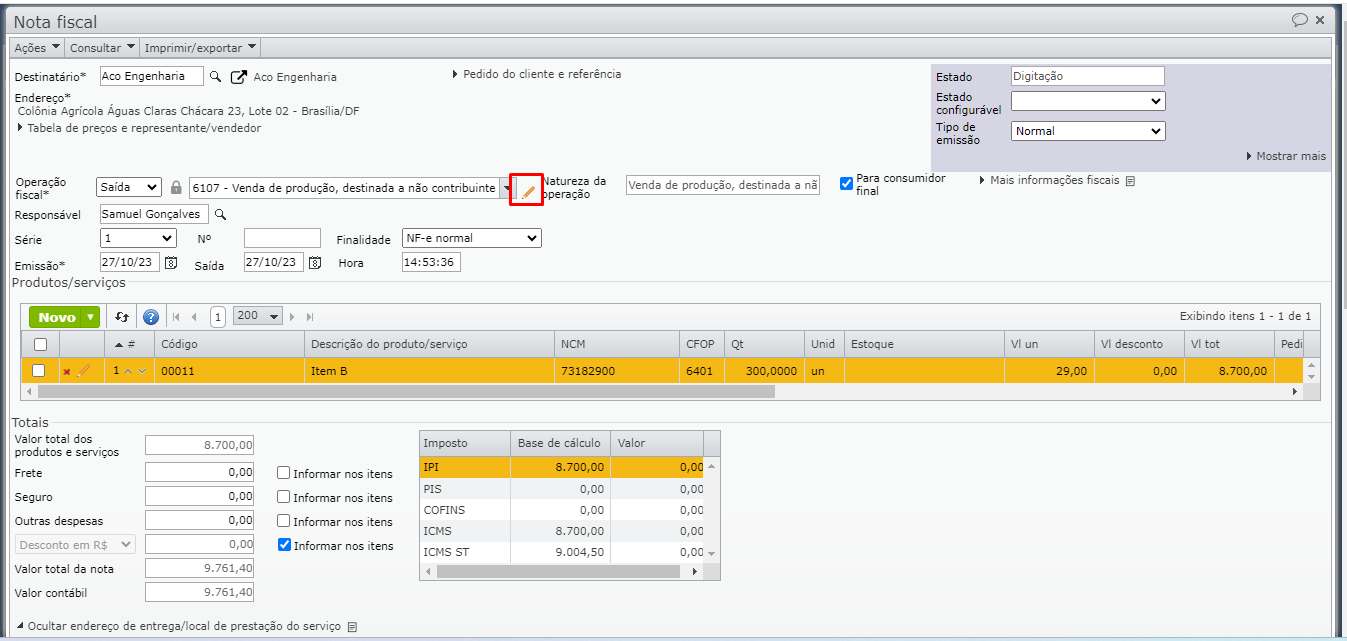

2) Para inserir o ICMS teórico na operação fiscal, acesse o menu superior “Fiscal > Cadastros > Operações fiscais”. Localize a operação fiscal editar e clique no ícone do lápis para abrir a janela de edição. Pode-se editar a operação fiscal diretamente na tela de edição da NF, clicando no ícone do lápis ao lado do campo “Operação fiscal”.

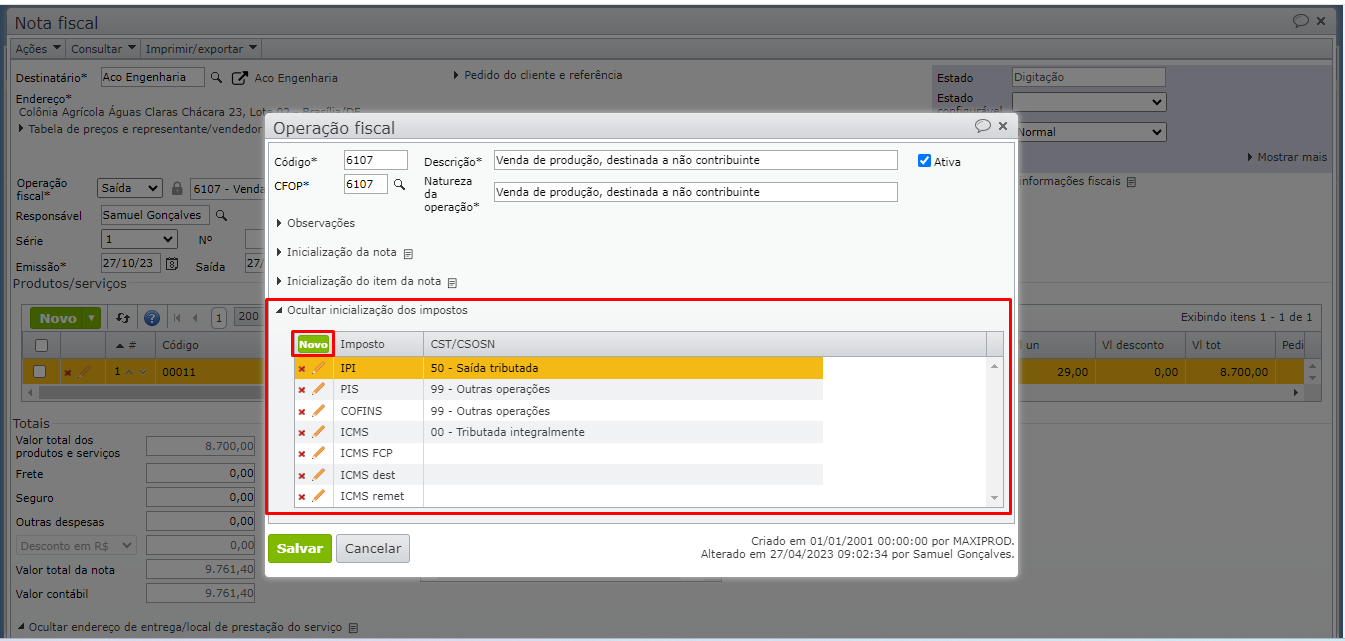

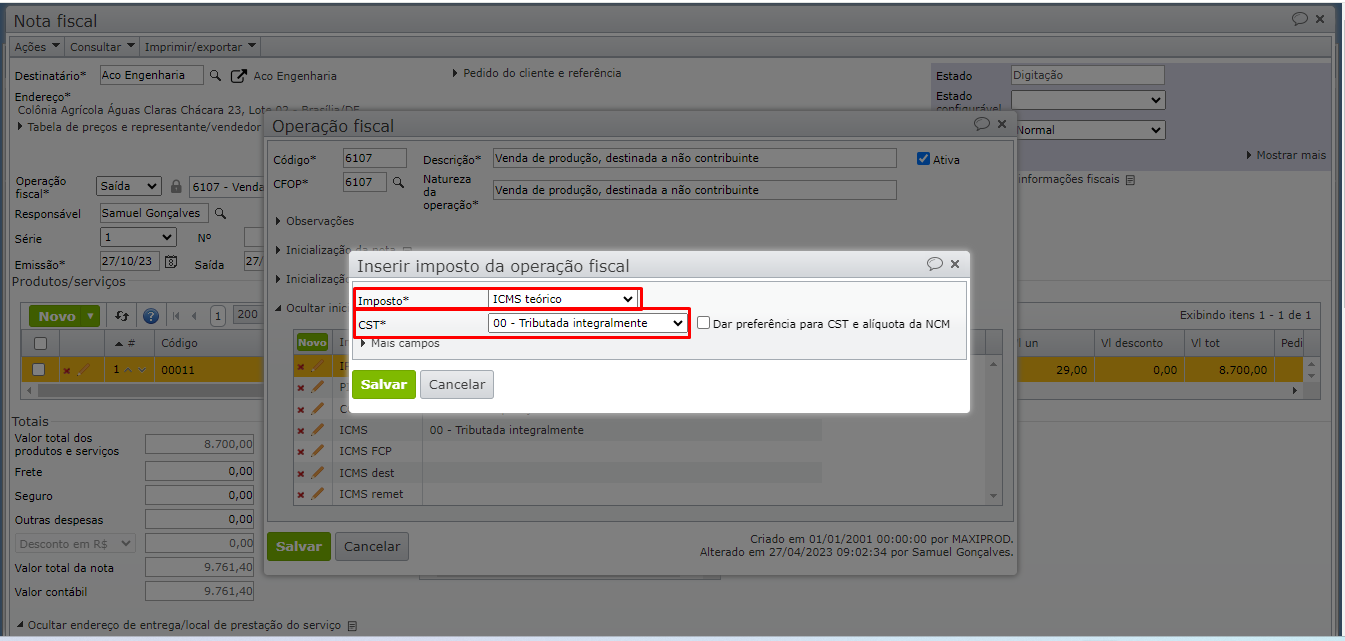

3) Na tela de edição da operação fiscal, expanda a seção “Inicialização dos impostos” e clique no botão verde “Novo” para inserir o ICMS teórico.

4) Selecione a opção “ICMS teórico” e informe o CST correspondente à tributação a ser utilizada no cálculo do ICMS Difal ou do ICMS ST. Clique no botão verde “Salvar” para concluir a inserção do imposto.

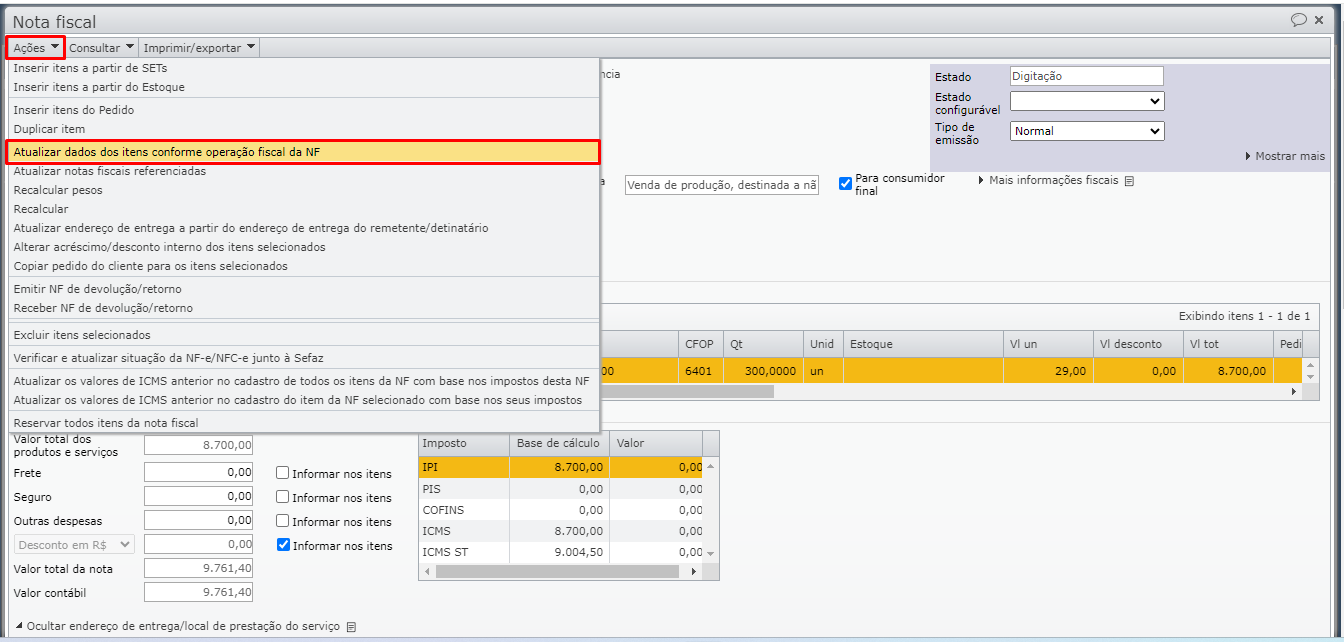

5) Após “Salvar” as alterações na inicialização dos impostos da operação fiscal, acesse o menu “Ações > Atualizar dados dos itens conforme operação fiscal da NF”.

Veja também:

- Como excluir ou inserir um imposto na nota fiscal?

- Como informar o ICMS ST em uma NF de entrada?

- Como configurar a base de cálculo do ICMS ST?

- ICMS ST (Substituição Tributária)

- ICMS ST – Cálculo e exemplos

- Como adicionar o ICMS Difal a uma operação fiscal?

- Configurações de ICMS DIFAL (ICMS ST e ICMS dest) por UF

- ICMS DIFAL (ICMSUFDest) – Cálculo e exemplos